原創精選> 正文

港美風向標 | 阿里估值重塑!中石油績后狂漲8%,股價再創歷史新高

2023-03-30 16:47

發仔導讀

結合市場資訊+公司財報+大行觀點,追蹤熱門港股,關注市場最新風向,發現更多投資機會,我們一起來看看本周風向標重點!

1、阿里啟動「1+6+N」組織變革,各大業務集團或獨立IPO,小摩認為阿里拆分后股價或翻倍

2、中石油年度淨利同比暴增62%!巴菲特周內再增持西方石油,下半年原油需求有望回升

3、lululemon績后跳漲12%,Q4淨營收同比增長30%,2023Q1業績展望超預期

4、蔚來第三代換電站首站本周正式上線,換電時間縮短20%

阿里巴巴-SW

機會解讀:

- 3月28日,阿里巴巴啟動「1+6+N」組織變革,將設立阿里雲智能、淘寶天貓商業、本地生活、菜鳥、國際數字商業、大文娛等六大業務集團和多家業務公司。未來具備條件的業務集團和公司,都將有獨立融資和上市的可能性。

- 市場認為,未來阿里各大業務集團上市后價值被重估,將釋放巨大股東價值。對於阿里而言,本次分拆多個業務部門,必然會引發資本市場對於阿里的價值重估。

- 摩根大通表示,阿里巴巴的變革可能會對中長期業務基本面和股價帶來更重大的影響。在阿里巴巴分設業務后的最佳情景中,其股價可能會上漲一倍以上。

- 大摩分析認為受惠於內地消費復甦,令其客户管理收入出現拐點,同時公司公佈透過企業重組,釋放阿里的價值,該行認為此消息為明顯正面催化劑,這將改變市場的看法,並以分類加總(SOTP)的方法估值。

風險提示: 疫情影響持續、行業競爭加劇、各業務集團獨立融資不確定性、行業監管趨嚴等。

相關閲讀:阿里破局重生!業務一拆六,僅阿里雲估值近3000億

相關個股關注:

| 股票簡稱 | 周內漲幅 | 關注理由 |

| 高鑫零售 | +18.22% | 阿里控股企業;鑑於防控優化后食品零售業格局整合及明朗化,銷售前景趨穩定,花旗預計集團盈利將在2024-25財年恢復軌跡,最差時候已在2023財年過去。 |

中國石油股份

機會解讀:

- 中國石油股份2022年歸母淨利潤1493.8億元,同比增長62.1%,歸母淨利潤為1493.80億元,同比增長62.1%;資產負債結構進一步優化,財務狀況持續穩健。全年股息每股42分,按年增長86%,派息率提升至52%,是國內三大石油公司中唯一股息按年有所增長。

- 高盛發研報表示,中石油四季度EBITDA的上行驚喜主要來自營銷和煉油業,又指其高於指引的股息,以及未來或進行股份回購,維持「買入」評級,並列入確信買入名單,H股目標價為5.8港元。

- 瑞信認為,中石油提高股息和股份回購計劃應受市場歡迎,將其H股目標價由5.2港元上調至5.7港元,對公司今明兩年的每股盈利預測上調3%至5%,維持「跑贏大市」評級。

- 沙特阿美周內溢價88%投資中國石油煉化公司-榮盛石化,此舉有助於行業提質增效,帶動中國的本土石化企業高速發展。

- 國際能源署(IEA)在最新的月度報告中表示,由於航空燃油使用量的反彈和中國經濟的復甦,預計2023年底左右將出現強勁增長,大摩將今年全球原油需求增量預期上調約36%。

風險提示:勘探進程不及預期的風險、地緣政治風險、全球需求衰退的風險。

相關閲讀:供需失衡油價飆漲!巴菲特再度出手,當下是買油氣股良機?

相關個股關注:

| 股票簡稱 | 周內漲幅 | 關注理由 |

| 西方石油 | +6.72% | 巴菲特周內再增持年內第三次增持西方石油,持股比例提高至23.6% |

Lululemon Athletica

機會解讀:

- Lululemon四季度淨營收27.7億美元,超過分析師預期的27億美元,同店銷售額增長19%。展望2023年一季度,公司預計淨營收增長約18%,整體超過分析師預期。

- 中國大陸市場所在的國際市場營收增速超越北美市場,同比增長35%,近三年複合增長率超過了50%。公司計劃到2026年時,中國大陸的門店數量將達220家成為品牌全球第二大市場。

- 摩根士丹利分析師指出,Lululemon業績的三個表現跑贏大盤:庫存水平、毛利率和全年指引。公司預計今年收入在93億至94.1億美元之間,高於市場平均預期的91.4億美元。

- 分析公司 Placer.ai 發現,儘管2023年初體育用品商店的訪問量總體上有所下降,但Lululemon的門店訪問量都在增加。2月份Lululemon門店的訪問量增長了11.2%。

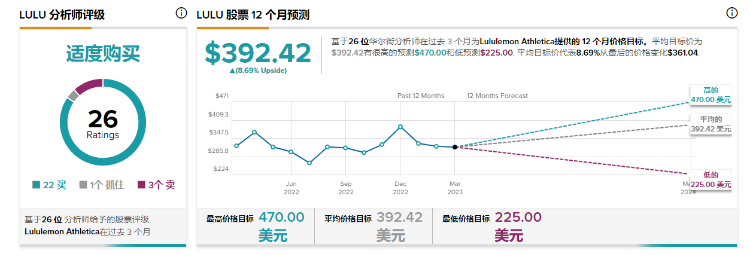

- 據TipRanks,目前有26為分析師評級覆蓋該股,其中22位給予「買入」評級,分析師的最高目標價為470美元,較該股最新收盤價約有35%的潛在上漲空間。

風險提示:全球通貨膨脹的風險、全球經濟疲軟及匯率波動的風險、行業競爭加劇的風險。

相關個股關注:

| 股票簡稱 | 周內漲幅 | 關注理由 |

| 安德瑪-A | +4.74% | Telsey Advisory分析師上調該股的 2023 財年每股收益預期,預計公司今年每股收益為0.55美元,高於他們之前估計的0.48美元。 |

蔚來

機會解讀:

- 蔚來第三代換電站首站本周正式上線。相比二代換電站,第三代換電站採用全新三工位協同換電模式,將電池流傳路徑降到最低,換電時間縮短20%,服務能力提升30%。

- 2022年蔚來銷量為122486台,同比增長34%;銷售收入493億元,同比增長36%;預計2023年中,基於NT 2.0平臺打造的全新ES8、EC7將開啟交付,全新ES6、EC6也將上市交付,公司在售車型將達到8款。

- 天風證券研報表示,在進入新車型發佈周期、4月上海車展前,或為車企降價密集期,另外配合終端限時優惠政策、金融政策、地方消費券等政策優惠,有望刺激短期需求。

風險提示:新能源汽車補貼退坡、原材料價格上漲、汽車價格競爭持續激化。

相關個股關注:

| 股票簡稱 | 周內漲幅 | 關注理由 |

| 小鵬汽車 | +16.32% | 公司大幅度地進行戰略梳理和組織架構調整,以期恢復銷量和市場份額的增長,並提高全流程的運營效率。 |

以上就是本期發仔整理的熱門港美股,祝各位投資順利!

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號