熱門資訊> 正文

向左還是向右?融創與孫宏斌步入命運的決定性時刻

2023-03-30 10:53

融創首次對債權人致歉,是在去年五月份,原因是一筆美元債利息兑付困難。如今,孫宏斌親自下場,再次對債權人表達歉意,目的是推動境外債加快重組。

3月29日晚間,融創召開「境外債務重組説明會」,對28日發佈的重組方案進行説明,管理層深刻反思了公司陷入困境的原因、並詳解恢復正常經營的計劃。

孫宏斌稱,自此前行業環境下行后,很多事情超出預判,公司面臨前所未有的經營壓力,管理層也多次開會反思。現在回看,降槓桿力度還是不夠,追求規模的慣性,讓公司在2021年還出手拿地;此外,權力過於下放,整體安全墊不夠厚,主要還是自身原因所造成。

如今,境外債重組方案出爐后,債權人是否買單,關係着融創能否真正走出困境。「境外債重組就兩個要求,一是快,這是公司恢復正常經營的基礎;同時,方案必須是系統的、周全的,能支持公司走出困境,這樣才能維護債權人的利益。」孫宏斌稱。

實控人深夜反思

融創對推動境外債重組十分迫切。28公告發出后一天,孫宏斌便帶着核心管理層,現身29日的電話溝通會。與其説是溝通會,不如説「懇談會」,管理層數次懇請債權人支持重組,助力融創走出困境。作為曾經的行業龍頭,融創何以至此?

孫宏斌在會上率先反思。他説,2021年第四季度開始,行業環境持續變化,很多事情都超出預判,公司出現嚴重的流動性困難,面臨前所未有的經營壓力,管理團隊數次開會,反思造成今天這種狀況的原因。

原因之一是「降槓桿」不夠堅決,此前在投資上過於樂觀和激進。

孫宏斌表示,原本公司按照「三條紅線」控制發展節奏、降低槓桿,也有比較好的開始,當時自我感覺還不錯。現在回過頭來看,還是不夠堅決,雖然強調穩健和利潤,但追求規模的慣性,讓公司在投資上過於樂觀和激進,比如21年上半年那一輪拿地。

其二,公司在管理上存在權力過於下放等問題,導致安全墊不夠厚,沒有經受住這一輪考驗。整體而言,雖然有外界環境因素,但更重要、更本質的還是自身問題造成的。

實際上,與不少地產公司相比,融創在面臨困境時尚有自救動作。2021年下半年開始,融創採取了加大銷售力度、嚴控買地支出、資產處置等措施,孫宏斌私人也為公司提供了4.5億美元無息借款。

即便如此,隨着2022年新冠疫情加劇、更多上市房企債務問題暴露、行業融資更加艱難,融創多種資金方案難以落地,最終這家「地產黑馬」也陷入了流動性困境。

孫宏斌曾將2021年描述為,面臨前所未有挑戰和經營壓力的一年。如今,這家公司要面臨真正的挑戰及轉折點。境內債實現重組后,境外債重組方案能否通過,關係着融創的前路命運。

他在會上稱,公司上下團結一心,正努力應對當前的情況,千方百計讓公司走出困境。「對公司整體問題的逐步解決、以及業務逐步恢復正常,我還是非常有信心的。」

孫宏斌解釋道,一方面政府出臺支持經濟發展、房地產行業穩定政策,外界環境持續改善,有利於化解風險。同時,基於融創的資產質量,相信在政府及監管部門的指導支持下,在投資者、金融機構、合作伙伴等各方理解下,能夠不斷克服困難,讓企業回到健康發展的軌道上來。

對剛剛發佈的債務重組方案,孫宏斌也將全力支持其儘快落地,並和管理團隊一起努力,帶領企業恢復正常運營。「感謝債權人小組的信任、理解和支持,也希望得到各位對重組方案的支持。」

爭取兩年喘息空間

回看本次重組方案,融創給了債權人哪些選擇?可接受程度高嗎?

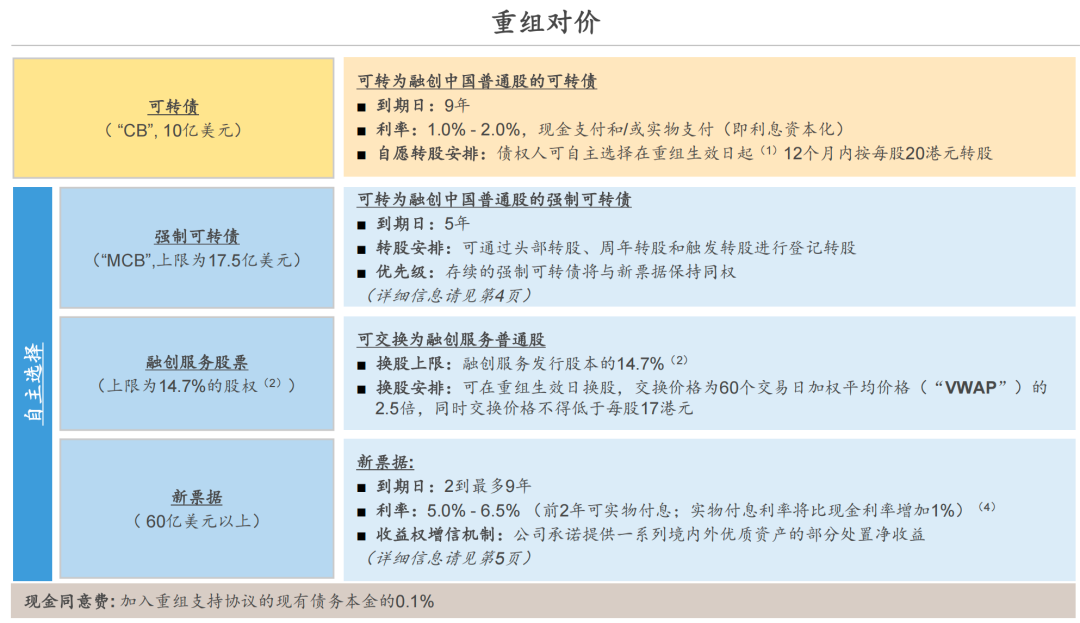

融創目前需進行重組的債務包括:12筆境外美元票據,現有美元票據本金77.04億美元;10筆其他境外債務,債務本金約13.44億美元;應計未付利息總計約11.89億美元,總計102.37億美元。

就百億美元的境外債務,融創擬將其分為降槓桿、留債展期兩種路徑進行重組。

第一,發行10億美元9年期可轉換債券,12個月內可轉股,價格為20港元/股。如不轉股,則留債9年期,公司需支付1-2%的票息。

第二,發行17.5億美元5年期強制可轉換債券,可在期初、周年等不同條件下轉股,半年內轉股價格為10港元/股,到期日尚未行使轉股權的,將全部轉換為融創中國普通股。

第三,債權人可將現有債權轉換為融創服務股權,價格為60個交易日加權平均股價的2.5倍,不得低於每股17港元,規模上限約4.49億股,約佔融創服務已發行總股數的14.7%。

就剩余債務,融創將發行60億美元以上的新票據進行置換,期限為2年至9年,票面利率介於5%-6.5%之間。前2年可實物付息,利率將比現金利率增加1%。

「2022年5月以來,公司配合債權人小組進行了詳實的財務和法律盡職調查。重組方案旨在為公司提供長期可持續的資本結構,恢復正常經營、獲得喘息空間,為長期發展留存機會,同時對債權人在重組中做出的讓步給予補償。」華立安中國區重組業務聯席主管嚴旦旻表示。

該重組方案的特點包括:降槓桿方案將調整融創的資本結構,降低運營風險;新票據的本金攤銷計劃,將為融創提供2~3年的緩衝空間;向新票據和強制可轉債提供收益權增信資產包;控股股東貸款和債權人強制可轉債以相同的價格同步進行轉股;債權人小組有權向公司董事會提名一名董事。

嚴旦旻表示,研究過所有可行方案后,我們和公司都堅定認為當前方案最佳,能夠實現債權人的價值最大化。據悉,融創將向4月20日之前簽署重組支持協議的債權人,支付現金同意費,金額為其加入重組支持協議債務本金的0.1%。

融創中國執行董事兼行政總裁汪孟德稱,公司以可持續的資本結構和恢復經營為目標,聽取了債權人意見,目前持有重組債務超過30%份額的債權小組已簽署支持協議,希望能儘快得到更多債權人支持。

能否押注融創重生?

不論是將債券轉為公司股票、還是選擇留債兑付,核心都要看:融創能否真正走出「泥潭」。在29日的溝通會上,汪孟德詳解了融創的現狀和未來發展安排。

他表示,去年來公司的工作重心,一是全力保交付和基本運營,一個是保護資產價值。「在極端特殊的市場情況下,如果沒有整體解決方案,低價變賣核心資產將嚴重影響長期交付和債務清償。公司保護了核心資產,這是后續恢復經營的基礎。」

隨着外界政策環境逐步改善,融創也在推動各項工作,支持公司恢復經營。比如,境內約160億元的公開市場債務重組已在2002年底完成,年報及港交所股票復牌申請工作也在按計劃推進。「境內外債務重組成功、年報發佈及股票復牌,將是公司恢復的重要里程碑。」

第二,融創在積極推進和AMC機構的合作,為優質項目注入啟動資金、盤活資產。汪孟德表示,基於融創的資產質量,上海董家渡等項目已經落地,加上其他項目合作規模整體超200億元,還有很多項目正在對接、持續推進和落地過程中。

第三,關於境內項目層面的融資,汪孟德表示,目前公司絕大部分項目貸款是正常的,尤其是在覈心城市。對於因市場下滑造成的還款需展期項目,在積極爭取金融機構支持:銀行類通過「總對總」推動合理展期安排;信託類等展期難度較大的融資,也在積極和金融機構溝通,通過引進第三方資金解決,整體項目融資有非常充裕的底層資產支持。

第四,積極申請保交樓專項借款配套融資,確保項目建設。目前第一批保交樓資金已經落地,大約110億人民幣;第二批申請也取得了重大進展,有幾十個項目獲得審批。「在當前正常融資和銷售尚未恢復的情況下,這些資金獲取對復工復產、項目交付具有重大作用。」

汪孟德還稱,房地產市場在密集支持政策下,正處於緩慢復甦過程中,公司前兩個月銷售也好於預期。隨着經濟形勢不斷向好、老百姓信心恢復,相信下半年銷售市場會逐步轉好。公司將抓住市場窗口,加大供貨力度,促使銷售在下半年更好恢復。

最后一點,基於融創管理團隊對過往的反思,汪孟德表示,公司已開始縮小管理半徑,逐步退出一些城市,將精力聚焦在覈心地區;同時,調整優化管理架構,將之前的七個區域拆分成十個,總部加強財務融資、資產處置、投資決策等方面的管控。

「短期內公司依然面臨較大壓力和挑戰,銷售恢復、問題解決都是循序漸進的過程。」汪孟德稱,懇請各方給予理解和支持,在上述安排及行業恢復的大環境下,有信心有決心讓公司逐步恢復正常。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?