熱門資訊> 正文

下注4月的港股,不要喝西北風

2023-03-30 05:05

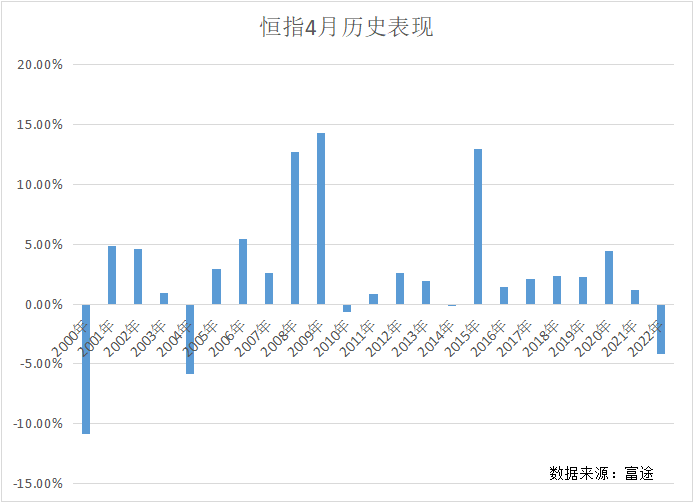

下周,香港將迎來為期四天的耶穌受難日和復活節。但事實上,港股在4月「受難」的機率並不常見。在截止2022年的二十二年間,恆指在4月僅出現5次下跌。

基於歷史數據以及結合目前的市場概況,不妨來分析研究一下今年4月的港股市場走勢,看有沒有一些操作上的啟示。

一、談古

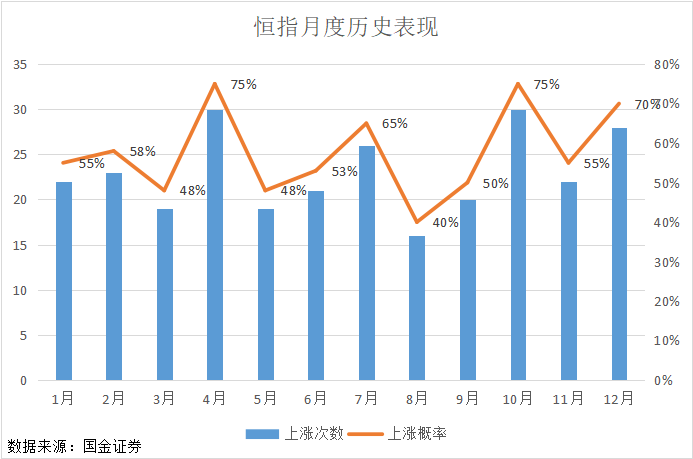

首先,每年的4月基本都是上市公司的業績會議和財報發佈集中季節,是公佈年度數據、展望公司未來發展的時間,而這些內容通常會對公司股價產生一定的提振作用。當然,前提是沒有意料之外大範圍的國際暴雷。據歷史數據顯示,自1986年以來,恆生指數在4月份的平均漲幅為2.7%,上漲概率超過70%。據國金證券更為詳細的數據,自1980-2019年近40年的時間里,恆指在4月份出現上漲的次數為30次,上漲的概率約為75%。

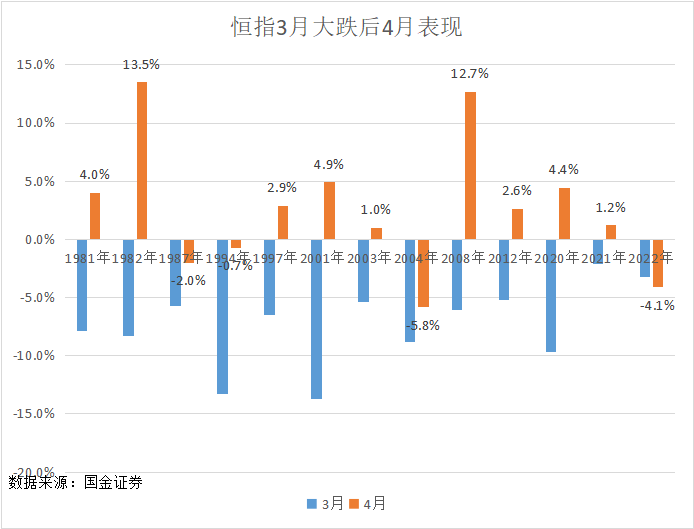

另一方面,恆指在4月上漲幅度的高低則基本由3月是否低基數決定。和4月截然相反的是,每年3月恆指的表現普遍較差。自1986年以來,恆生指數在3月份的平均漲幅為-0.10%,上漲概率不足50%。近五年來,3月的恆指平均漲幅為-0.94%,上漲概率不足30%。據國金證券統計數據,在過去40年里,當恆指在3月的跌幅超過5%時,4月的恆指則平均反彈4.5%。

不管是美股走勢還是全球經濟走勢的影響,每年3月恆指表現較差也是一種會「歷史重演」的現象,但相應的這也為4月港股的普漲奠定了反彈基礎。所以就公司層面以及前一月的低基數效應,恆生指數在每年4月的表現通常較為強勁。

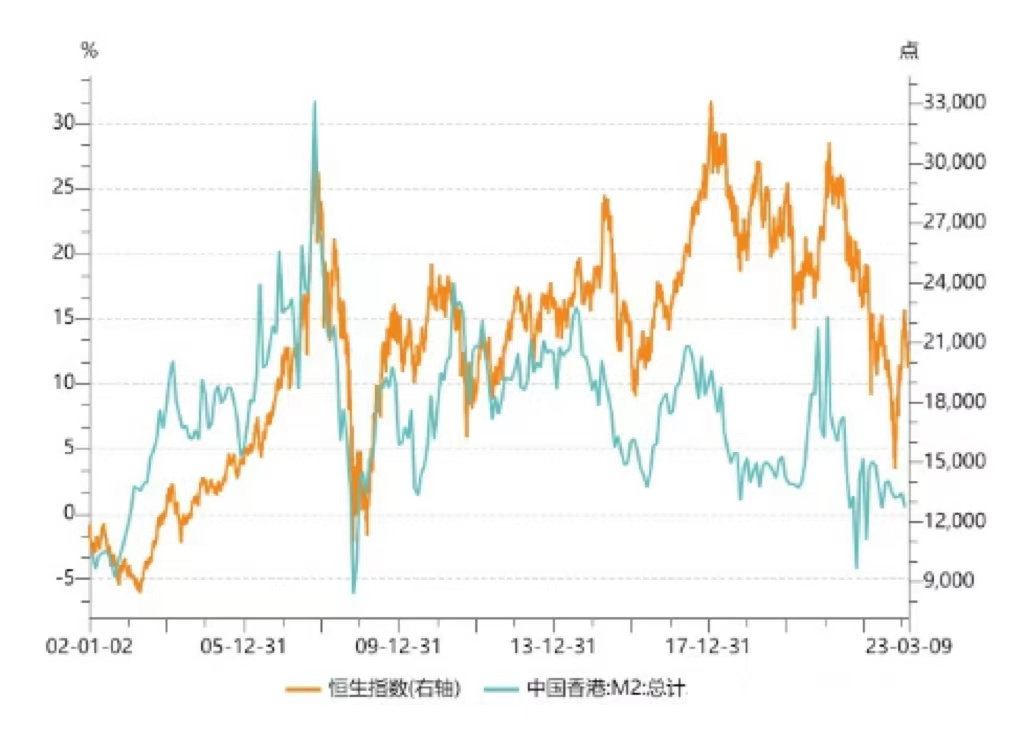

另外一影響港股表現的就是美國的貨幣政策,核心投資者是外資的港股一直是美國市場的「敏感肌」。例如,當美聯儲在加息時,最終傳導至香港銀行貸款收益率實際上是通過HIBOR實現的,且以長線來看,美國政府的加息對極大程度上依賴資金流動性的香港股市而言是極大的利空影響。資金的流動性可以用港幣M2來衡量,M2指標越高,説明市場上的錢多,股市流動性也就更強。

據wind數據,恆生指數和中國香港M2走勢呈現明顯的正相關性,美聯儲的加息意味着美元指數的走強,在此基礎上,外資大概率會往更具誘惑力的美元或美債注資相應的也就減少了港股資金的流動性,股價也會隨即受到影響呈現下跌趨勢。

歷史難以重複,不過都是類似的,除了較為固定的因素,港股市場同樣面臨其他沒有規律性的影響,而想要更確定性的分析還需要結合現今的數據和市場概況才能更好地判斷港股4月上漲的可能性。

二、論今

作為恆指權重最大以及目前港股市場上基本面最好的信息技術企業,騰訊一直是支撐恆指上漲的中流砥柱。從最新的業績數據顯示,騰訊延續穩重求進的超強韌性,遊戲版號的下發更是提振了市場對公司該部分收入的信心。而權重與騰訊不分伯仲的阿里巴巴,近期也因為馬雲的回國、以及六大業務可能獨立上市的利好消息,阿里股價在29日高開近15%,並帶動帶動恆生科技漲超4%,甚至是整個恆生指數也在開盤漲2.85%,重回2萬點。

當然不能因為騰訊以及阿里股價漲了上來就認為4月份會繼續漲,但是起碼能看到,它們兩者短期內都有支撐股票的好消息,而它們的估值也沒到泡沫化的階段。因此,除非是有新的壞消息或者系統性風險,空頭纔敢大膽做空,不然騰訊以及阿里股價還是處在反彈的上升軌中。

美聯儲加息層面,儘管銀行業的接連暴雷仍無法阻擋鮑威爾的加息步伐,但事實上,美國政府繼續加息的動力已經大為減弱,3月的FOMC會議更是暗示了加息周期的尾聲將至,所以無論是港股還是A股甚至是美股也在短暫下調后反彈。此外,我認為更重要的是,4月份是議息的真空期,暫時的空窗期也讓4月港股得到相對利好。

資金層面,雖然南向資金沒有在每年4月大額淨流入港股的歷史慣例,但相比基本面港股受到資金流動的影響更大,而資金面的基本狀況也可以直接影響短期股市的漲跌。所以,要觀察接下來4月份的香港股市就不得不關注這股資金最近的流動趨勢。

作為大陸流入港股的堅定看多力量,南向資金也在近期不斷操作買入。據Wind數據顯示, 上周南向資金淨流入147 億元,較前一周淨流入118 億元環比持續回升。個股方面則繼續加倉騰訊,自3月6日起已連續17個交易日淨買入騰訊,累計約119億人民幣;同時維持對美團流入趨勢,截至3月27日連續7日增持,5日累計增倉超1億股,按均價計約合118億人民幣。這個看好港股行情反彈的資金淨流入趨勢在接下來的4月也極有可能延續。

而另一沒有歷史參照但利好港股的大層面則來自中國經濟復甦和政策支持。

2023年中國經濟復甦趨勢相對確定,而國家層面相繼出臺的政策以及央行降準釋放的足以支撐長期流動性的充裕資金鼓勵了包括信息技術在內的平臺經濟、金融服務在內的實體經濟,讓恆指權重前三的騰訊控股、阿里巴巴、友邦保險持續受益。此外,香港股市交易規則也在近期做出重大調整。例如即將在31號實施的、降低了門檻新增了5大領域的特專科技公司上市機制,預計將進一步增加港股市場活力,擴大整個香港上市框架。而在今年有望實施的「雙櫃檯」交易也或將進一步吸引新經濟企業赴港上市,改善香港市場行業結構,增強港股資金流動性,是香港股市一大潛在利好之一。

三、結語

總的來説,在美國爆更大的雷前(大家都不知道會不會爆,只能走一步看一步),根據歷史結合現狀,港股在4月的反彈存在高確定性。但在反彈幅度上,若按照低基數原則,阿里「爆炸性」利好消息的助推讓恆指截止3月29日上漲了2.05%,所以再次基礎上,今年4月恆指實現高反彈幅度的可能性並不大。此外,短期的樂觀無法適用於長期投資中,這兩年中概股的頻頻受挫並不是在短短一個月內就可以修復的,美聯儲的加息對港股的影響更是長期的。再看看周受資在美議員連環發問下的狀態,就像明白兩大國間摩擦還是會持續,而有白宮工作經驗的相關人士更是直言:若RESTRICT法案真的成為法律,也極有可能意味着中國科技公司在美國市場上的「game over」。

所以你也不要説我的分析短視,現在的港股就只能走一步看一步,有一個月的好時光就去好好把握吧。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?