熱門資訊> 正文

長視角下的黃金:越過山丘——貴金屬研究專題系列三

2023-03-29 23:00

- 瑞士信貸(CS) 0

- 國泰海通(02611.HK) 0

- 美國銀行(BAC) 0

摘要

1、三大熱點回應:避險交易是加速、並非透支貴金屬行情;黃金抗通脹,實際是指通脹預期;黃金與實際利率的「劈叉」,隱含對長期問題的重新定價。1)風險衝擊的下一步,是美聯儲緊縮收尾+美國經濟硬着陸的組合,還將持續利好貴金屬。退一步講,即便出現深度危機,跌下來的機會更值得珍惜。2)黃金可看成不生息的類債券資產,整體價格走勢與美債實際利率高度反向。其中,實際利率可看成名義利率與通脹預期。「抗通脹,買黃金」的「通脹」,其實是通脹預期。3)實際利率定方向,但不能定點位。即便是考慮了央行購買黃金等因素的介入,金價偏離以往歷史規律大約400美元/盎司。這意味着,黃金中樞抬升的背后,隱含着對長期問題的重新定價。

2、長期思考一:投資範式更迭,強化黃金配置價值。通脹中樞的抬升,直接影響到市場對於中長期通脹問題的重新定價。通脹與利率並非簡單的因果關係,高通脹也是高利率的解藥。對於美國政府而言,適宜的通脹中樞抬升,有利於緩釋債務壓力,即用時間換空間。高通脹+高利率下,美國長達40年「股債雙牛」的格局,可能面臨重塑,有利於黃金彰顯配置價值。同時,黃金供給收縮、需求增長,進一步強化商品端的抗通脹屬性。

3、長期思考二:貨幣秩序重塑,賦予黃金溢價。「信用」是現代金融體系的基石,如今卻風雨飄搖,引發市場對主權信用貨幣體系的再度反思。貨幣秩序的重塑,往往帶來黃金的歷史機會,例如英鎊金本位、佈雷頓森林體系的瓦解。時至當下,石油美元體系可能的松動,主流央行加大購金,即是黃金超主權貨幣屬性彰顯的一個縮影。加密貨幣等其他超主權資產會不會同樣受益於此,值得期待。

4、長期思考三:逆全球化下,黃金的安全意義。逆全球化大勢下,部分地緣「灰犀牛」仍未遠離,黃金的安全意義值得重視。2023年的地緣黑天鵝依然存在,:1)伊朗的不安定因素。以色列強硬派內塔胡尼亞當選總理,組建「有史以來最右的政府」,將對巴勒斯坦、約旦、伊朗等採取強硬立場,以及核威脅升溫中美國對伊朗可能的制裁。2)俄烏局勢的尾部風險,例如戰術核武器的使用等。

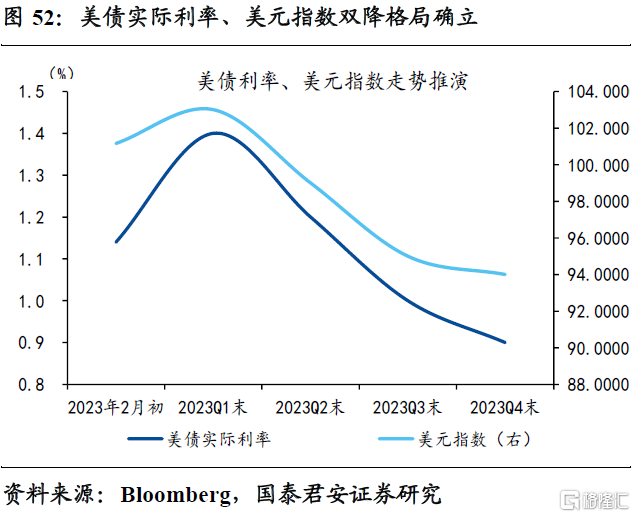

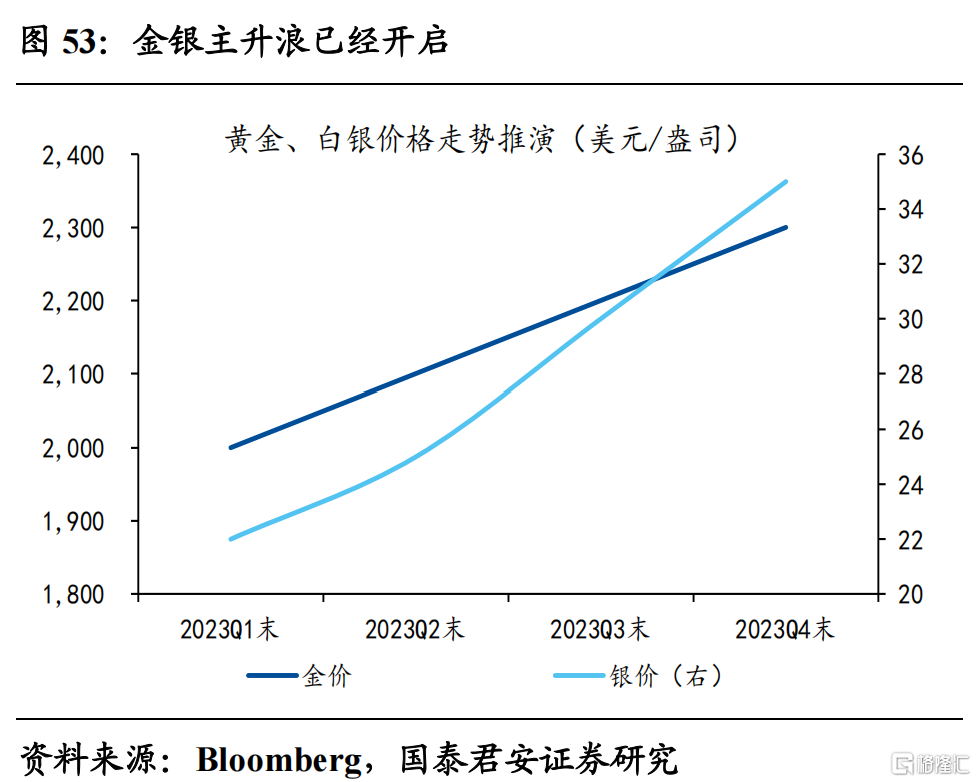

5、金價展望:志在翻越山丘,不會止步前高。我們先前做出的1季度判斷——「階段性調整,‘搶跑’的降息預期可能會修正,帶動黃金、白銀均調整,后者幅度更大」,「美債‘黃金頂’,金銀‘主升浪’」等觀點基本得到驗證。短期海外事件的衝擊和市場對美聯儲降息預期再度透支,可能帶來貴金屬價格震盪,但我們認為未來金價創新高只是時間問題,后期有望挑戰2300美元/盎司、2400美元/盎司甚至更高的水平。銀價方面,有望漲到30美元/盎司。

6、風險提示:美國經濟持續強勁;歐洲經濟「曇花一現」。

正文

1. 熱點回應一:避險升溫,並非透支貴金屬行情

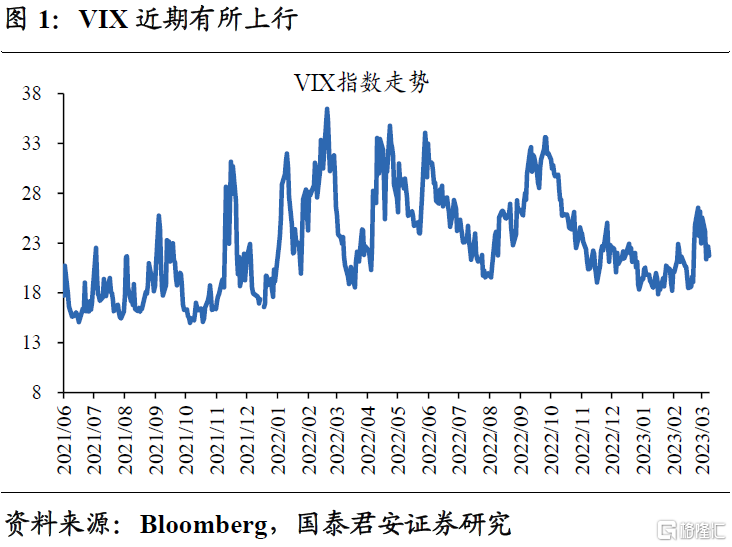

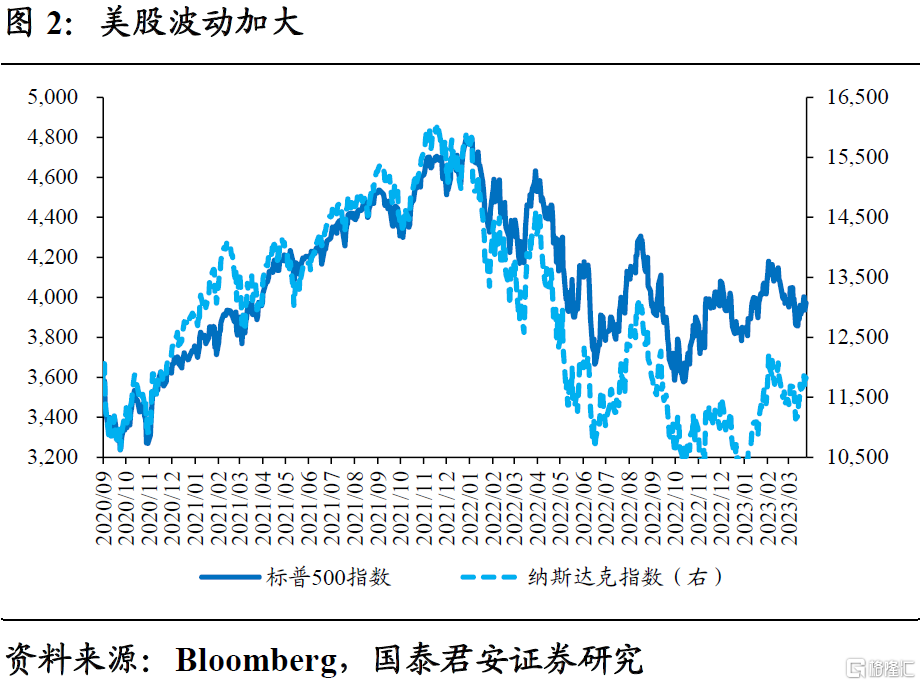

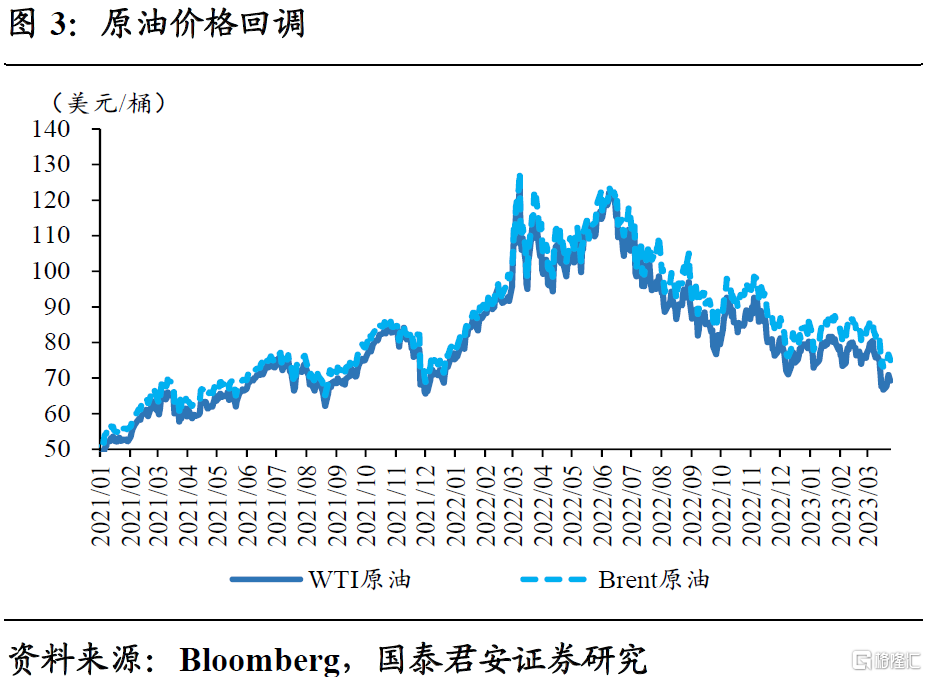

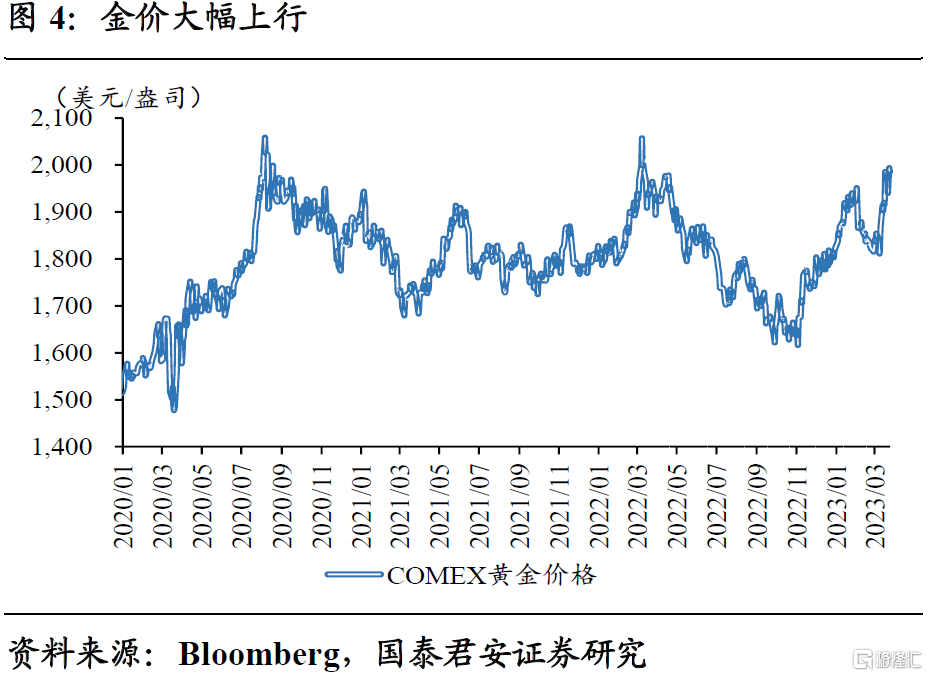

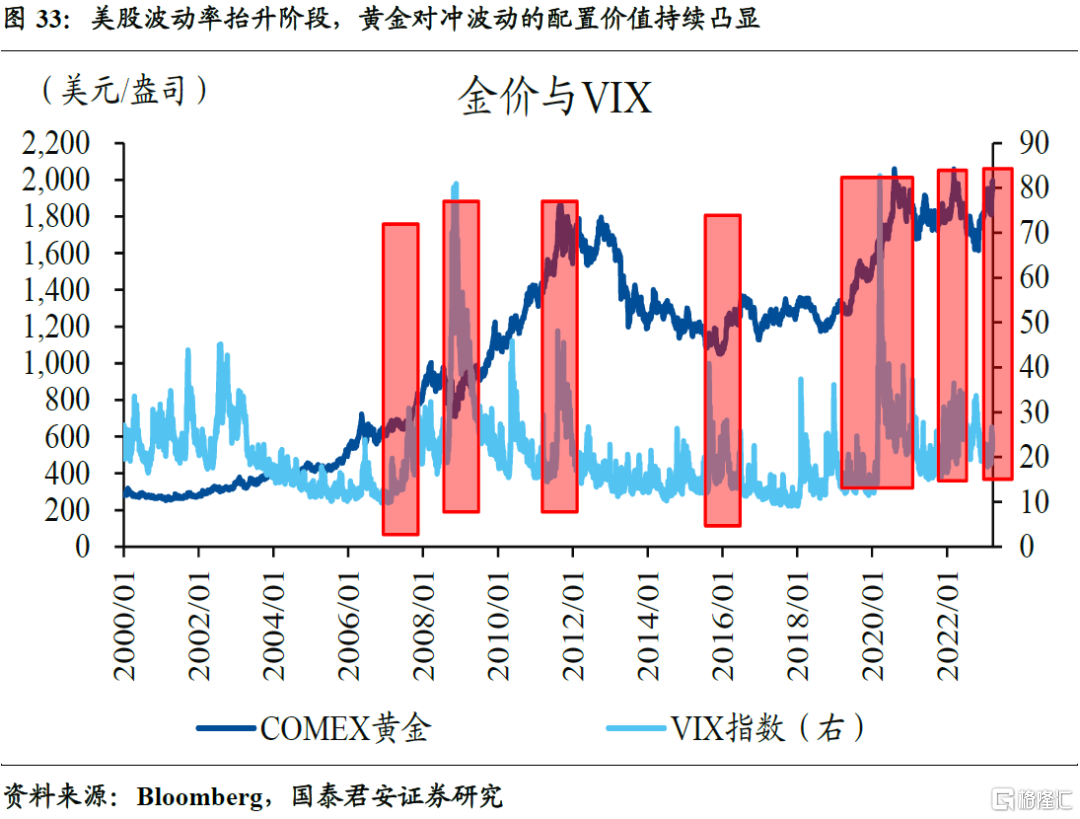

近期避險情緒升溫下,金價再度突破2000美元/盎司。伴隨美歐銀行風險事件的暴露,美股、原油等風險資產,VIX指數有所上行,金價大幅上漲。眼看金價逼近歷史高位,部分觀點認為避險升溫透支了貴金屬行情,后續調整在即。也有觀點認為,如果爆發深度危機,貴金屬也難逃一跌。

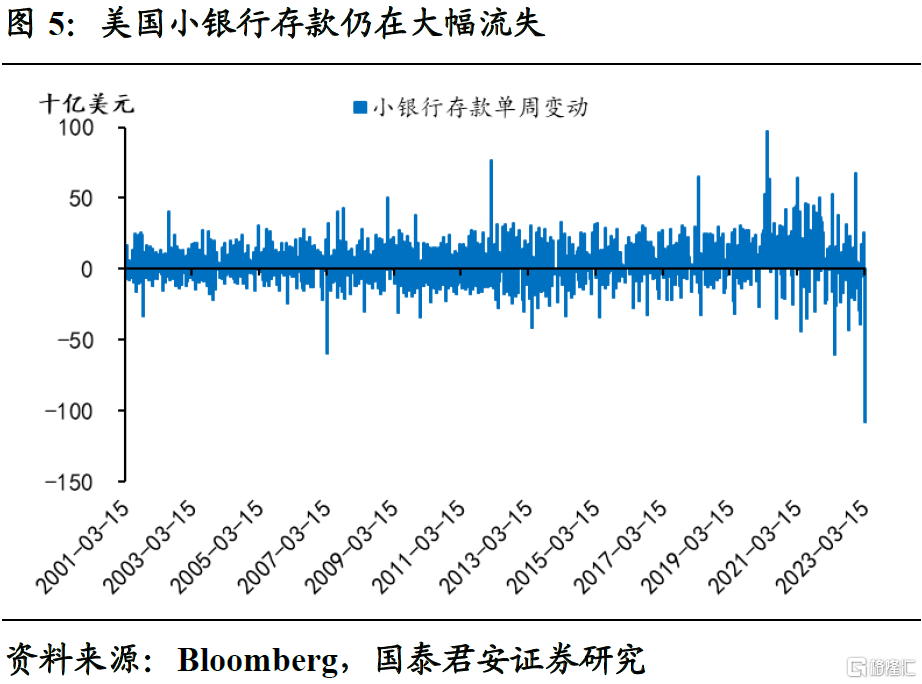

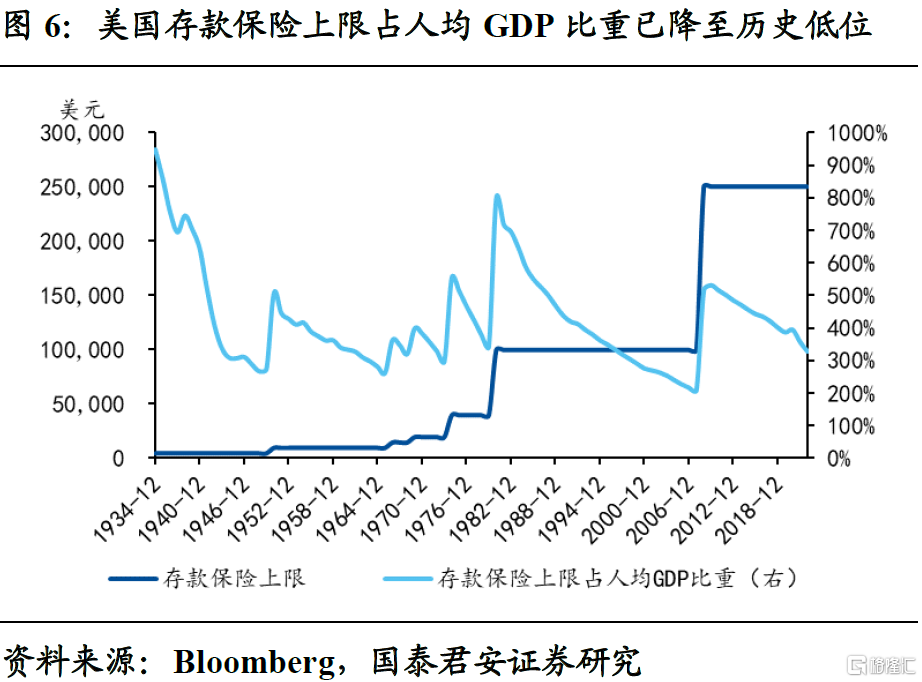

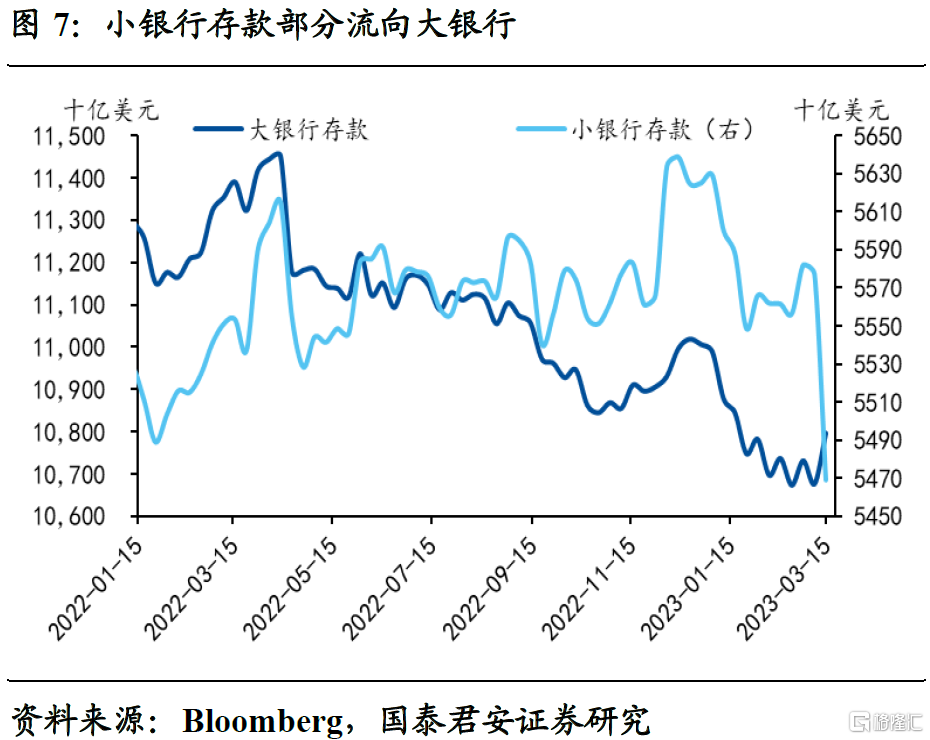

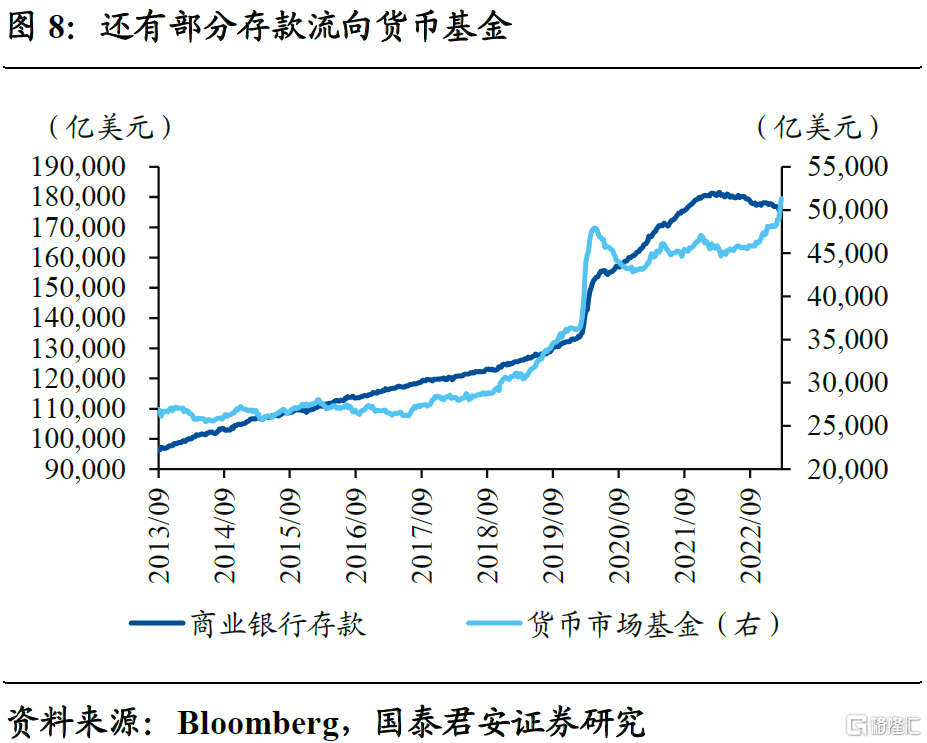

首先,當前系統性金融風險的爆發概率較低。以美國銀行風險為例,與2020年3月不同的是,彼時疫情衝擊導致經濟停擺,企業部門資金流斷裂疊加居民部門信心降至冰點,如今更多表現為賬面浮虧擔憂下的擠兑。同時,如果小銀行仍然面臨持續的存款大規模外流壓力,財政部可能繼續動用外匯穩定基金為儲户的所有存款提供更加「有力的」「隱性擔保」,因此財政部的表態,對市場信心至關重要。當然,小銀行的流動性風險大概率還將持續。

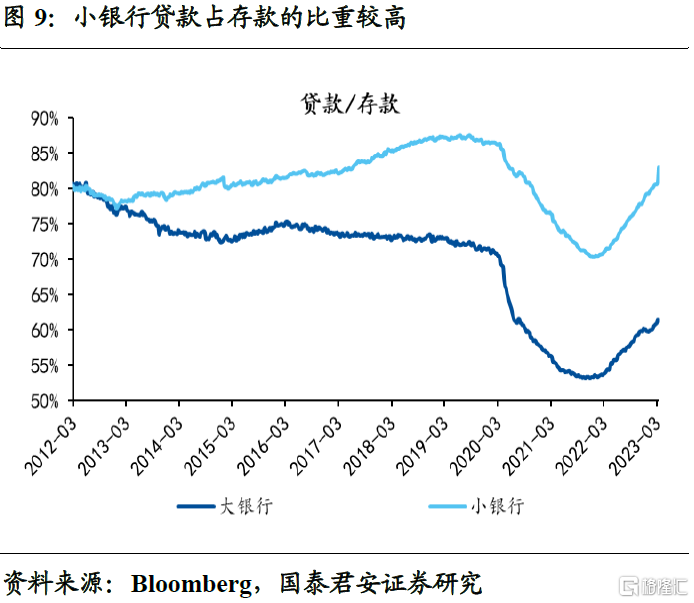

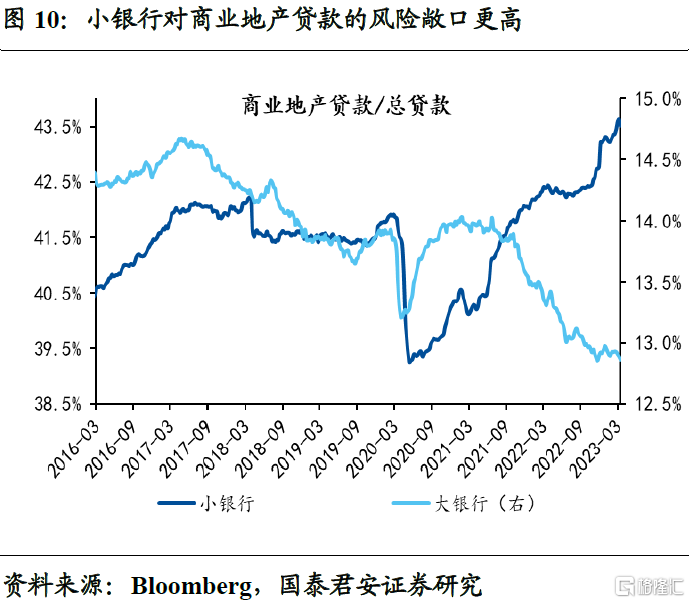

其次,流動性風險外,小銀行也面臨着信用風險問題。從總量上來看,小銀行對貸款佔存款的比重更高,信用風險敞口更大。從結構上來看,對商業地產的貸款佔小銀行對外貸款的比重接近一半,但當前美國商業地產貸款的拖欠率正在緩慢上升中,同時一些優質地產商也出現違約問題,使得后續小銀行的資產質量、收入、盈利都有可能出現較大問題。小銀行的信用風險與流動性風險的疊加,可能是后續最大的風險點。

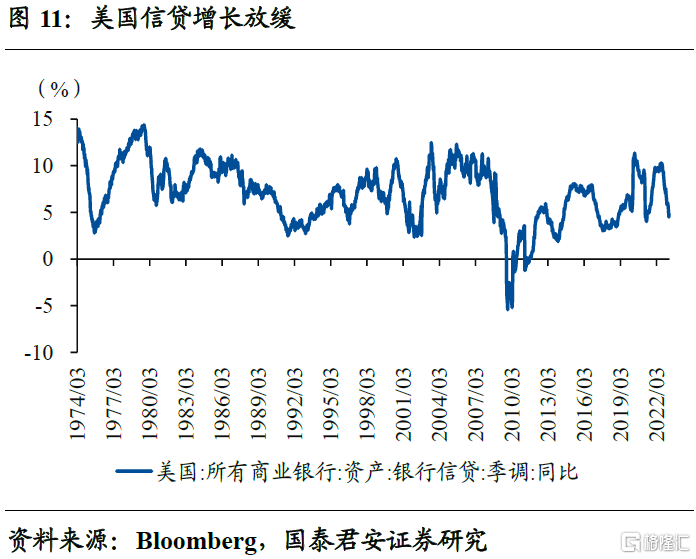

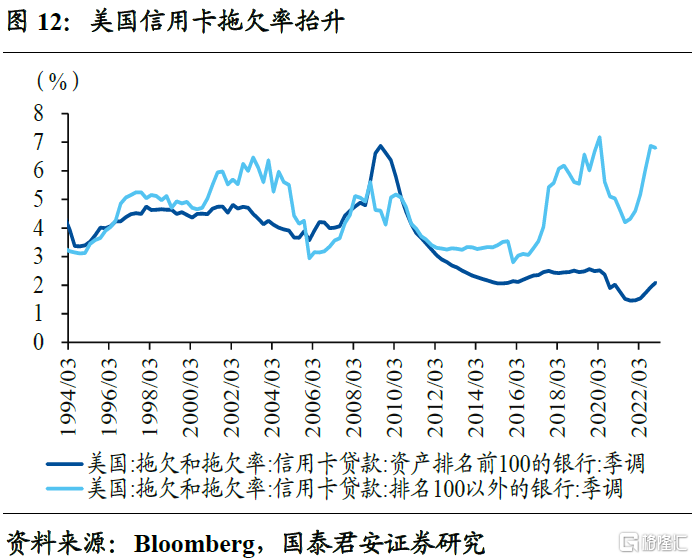

風險事件加速貴金屬行情節奏,並非透支。由於這些風險,美國信貸質量和盈利能力可能會減弱,並可能導致貸款承銷收緊、貸款增長放緩、撥備費用增加和流動性限制。銀行收緊貸款標準可能會限制未來的商業投資,並將嚴重影響消費支出,從而對整體需求狀況帶來拖累,從而降低經濟增速。因此,風險衝擊的下一步,是美聯儲緊縮收尾+美國經濟硬着陸的組合,還將持續利好貴金屬。退一步講,即便出現深度危機,跌下來的機會更值得珍惜。

2. 熱點回應二:抗通脹?更重要的是通脹預期

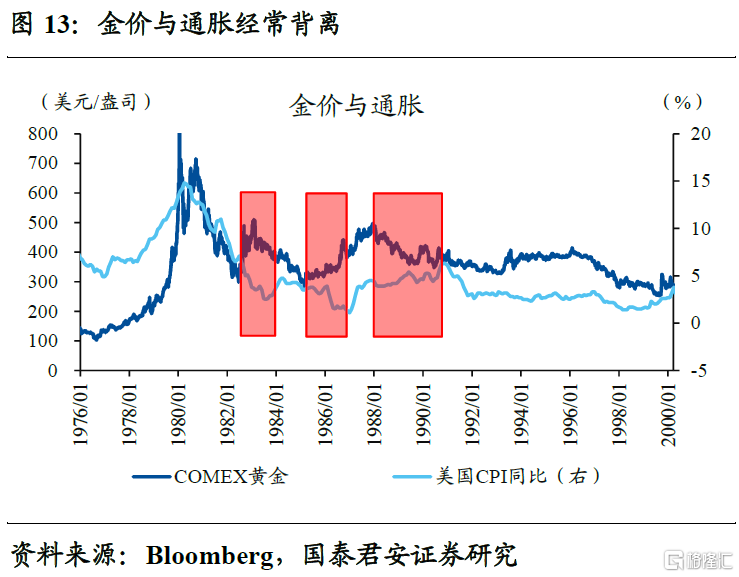

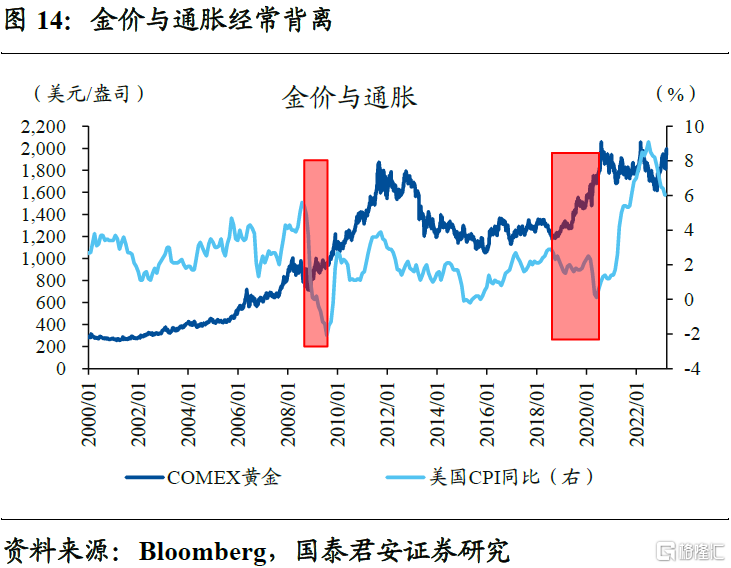

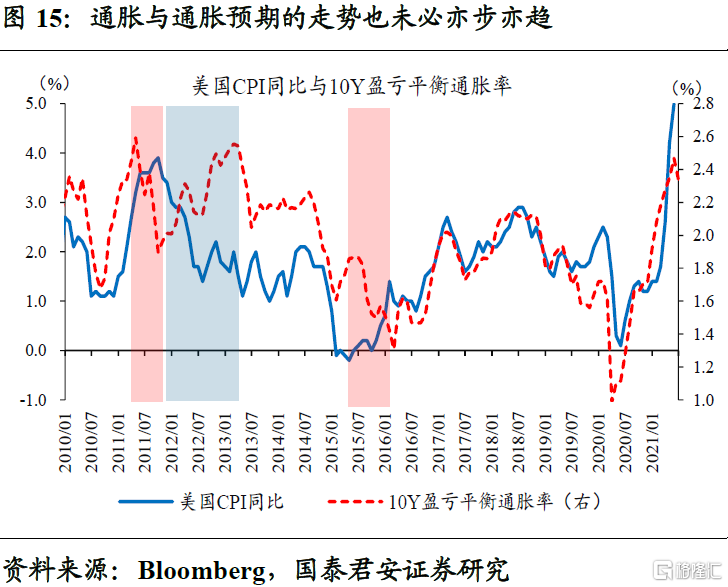

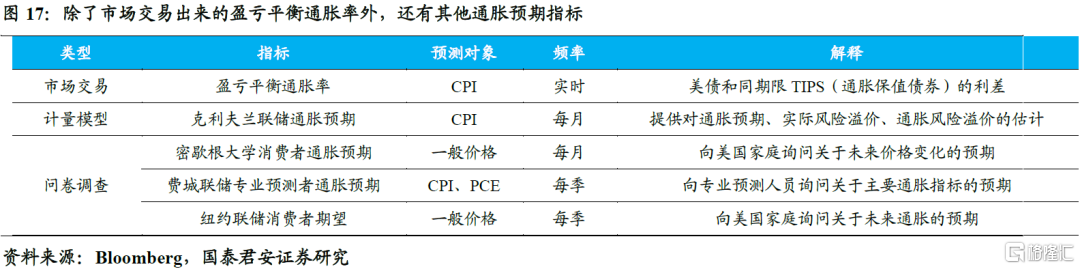

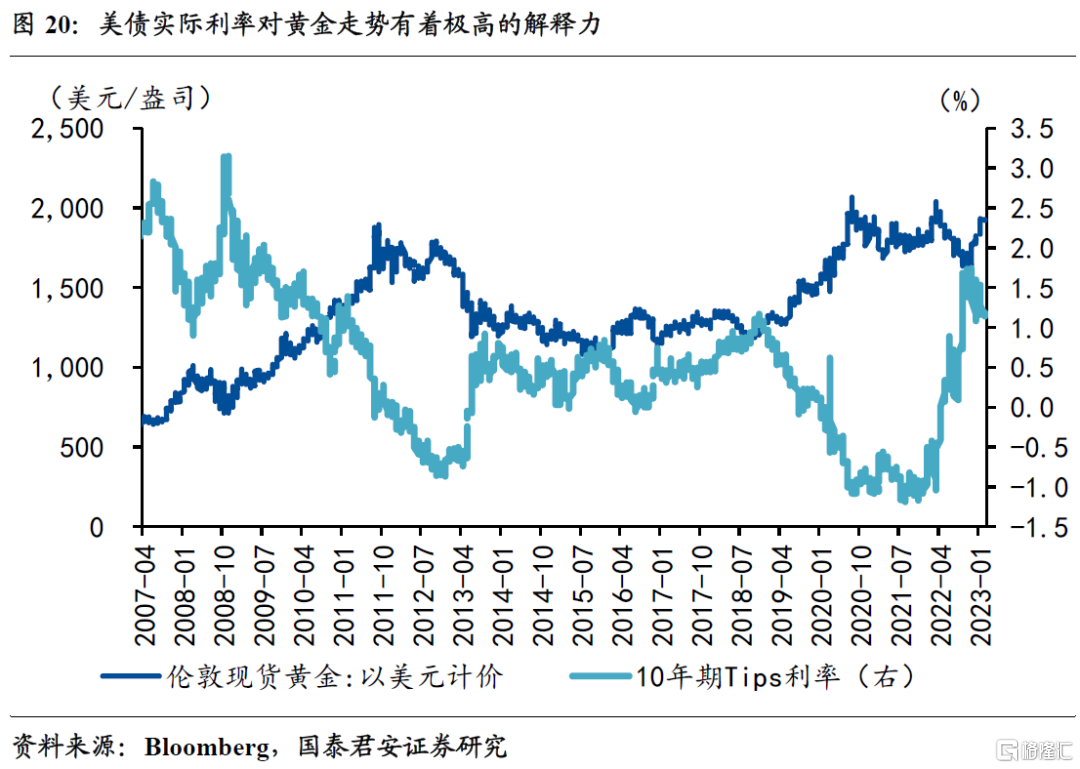

簡單用通脹走勢擇時,容易誤判黃金,真正重要的核心變量是通脹預期。從歷史上看,雖然金價與美國CPI同比保持着一定相關性,但也經常背離。黃金可看成不生息的類債券資產,整體價格走勢與美債實際利率高度反向。其中,實際利率可看成名義利率與通脹預期(本文指盈虧平衡通脹率,下同)之差。通脹主要通過影響貨幣政策,進而影響名義利率,但並不絕對。同時,通脹與通脹預期的走勢也未必亦步亦趨。因此,「抗通脹,買黃金」的「通脹」,其實是通脹預期,尤其是商品端的通脹預期。

這里的通脹預期,其實並不是美聯儲的通脹預期,也不是市場交易出來的通脹預期。除了市場交易出來的盈虧平衡通脹率外,通過計量模型得到的克利夫蘭聯儲通脹預期,以及通過問卷調查得到的密歇根大學消費者通脹預期、費城聯儲專業預測者通脹預期(SPF)等,也常常被用於反映通脹預期的走勢,但對市場交易的落地運用較弱。

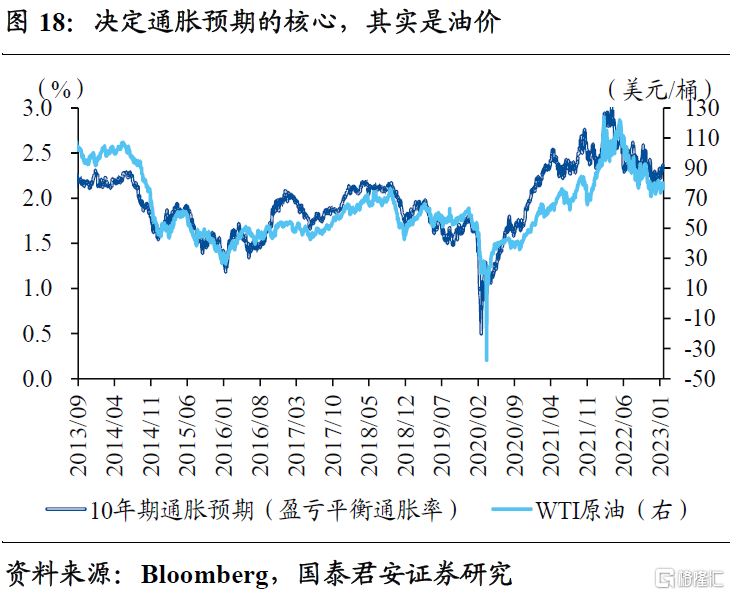

決定通脹預期的核心,其實是油價。供給端,OPEC繼續推進減產計劃,美國頁岩油產能投放不足、產量緩慢增長。需求端,中國等經濟體經濟重啟的提振下,原油供需大概率維持緊平衡,油價出現暴跌的概率極低,不排除維持震盪上漲的可能。這意味着,通脹預期大幅回落的概率也相對有限,考慮到名義利率逐步見頂,實際利率的下行空間即將打開。

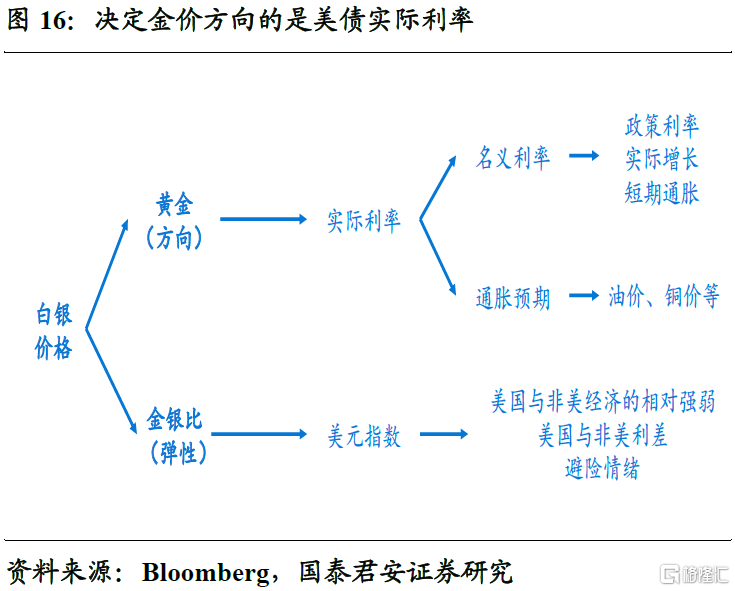

3. 熱點回應三:實際利率定方向,但不能定點位

黃金作為不生息的類債券資產,與實際利率的關係不言自明。除了極個別的供需擾動外,基本上實際利率下行階段,金價往往同步上漲,反之也成立。

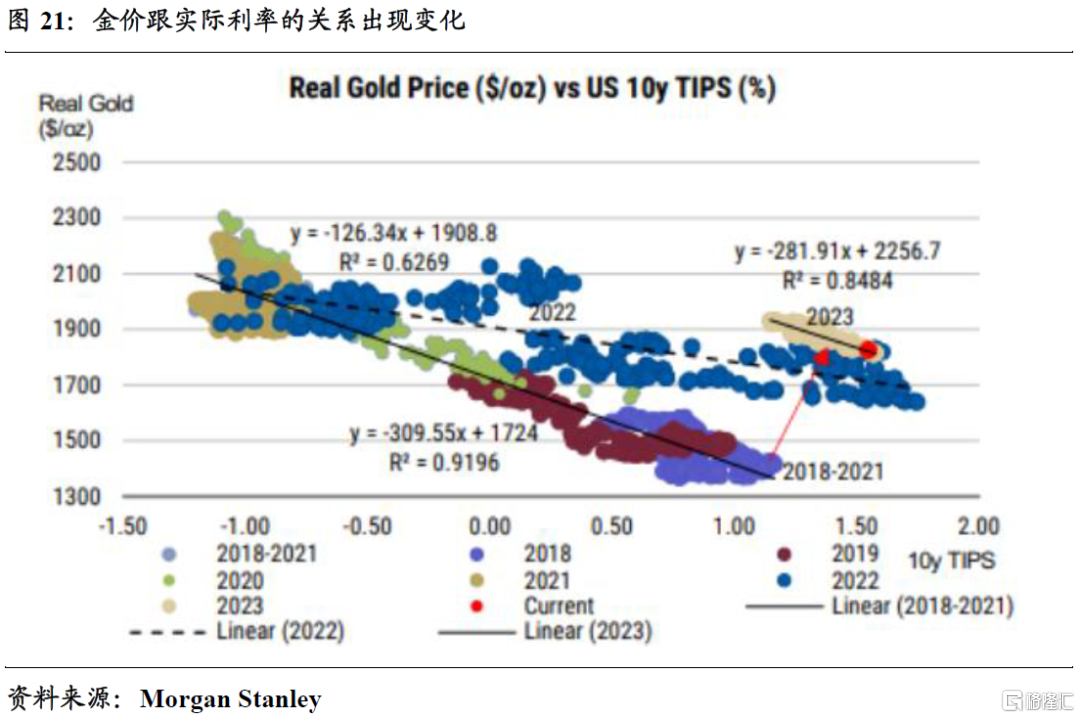

雖然説近期金價跟實際利率的走勢方向依然同步,但二者的彈性演繹明顯有背離。以2022年前3季度為例,儘管實際利率大幅上行,但金價僅僅從2079美元/盎司回落到1620美元/盎司,按照以往規律「理應」回落到1300美元/盎司。2022年4季度以來,儘管實際利率下行幅度不大,但金價已經反彈到歷史高位,意味着金價與實際利率的關係可能在醖釀「新變化」。

因此,依據實際利率的短周期視角研判金價,在方向上無太大問題,但在空間判斷上容易陷入誤區,尤其是當下金價已經逼近歷史新高、面臨較大分歧的時刻。

即便是考慮了央行購買黃金等因素的介入,金價偏離以往歷史規律大約400美元/盎司。這意味着,黃金中樞抬升的背后,隱含着對長期問題的重新定價。

4. 長期思考一:投資範式更迭,強化黃金配置價值

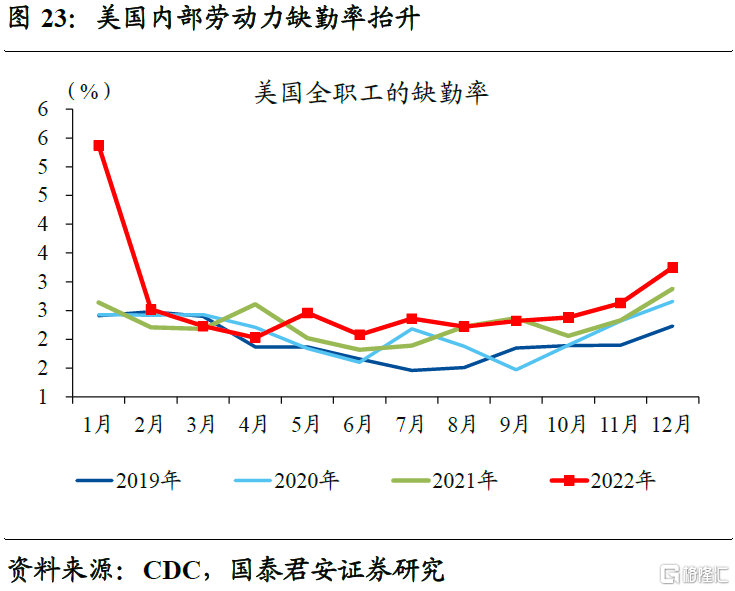

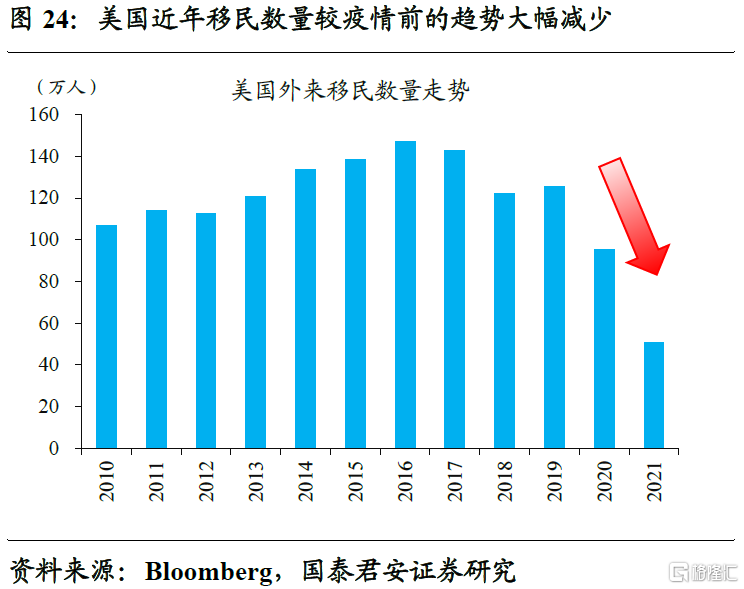

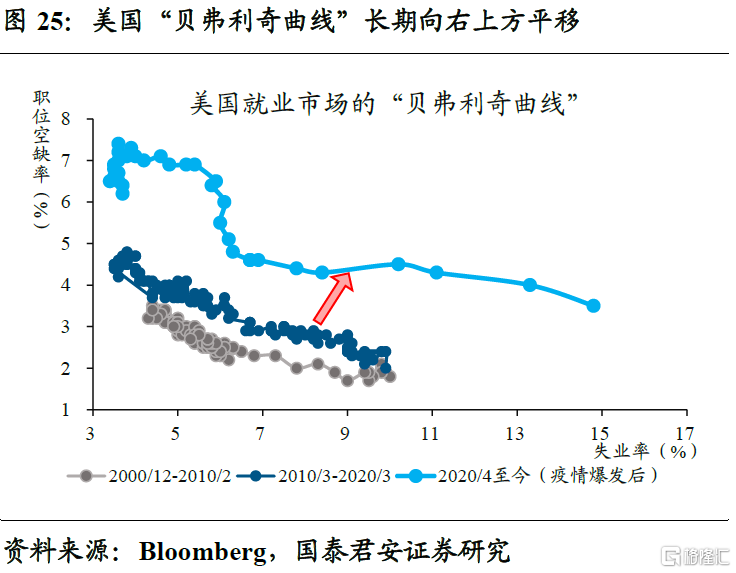

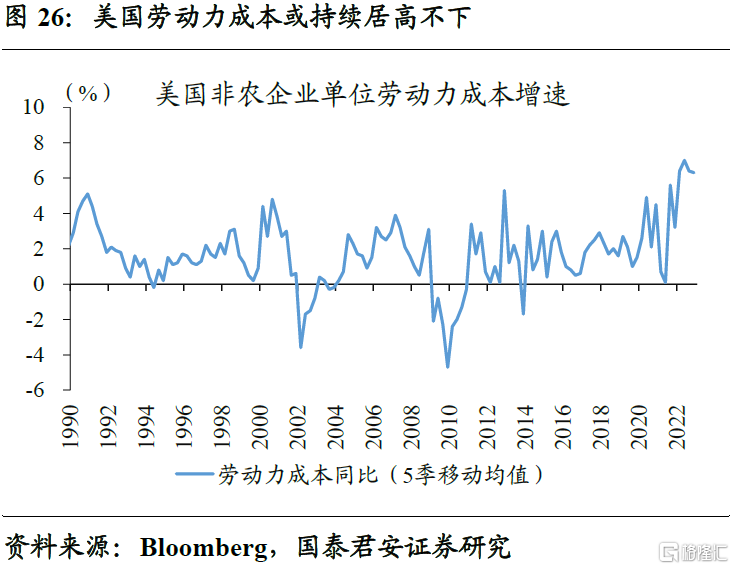

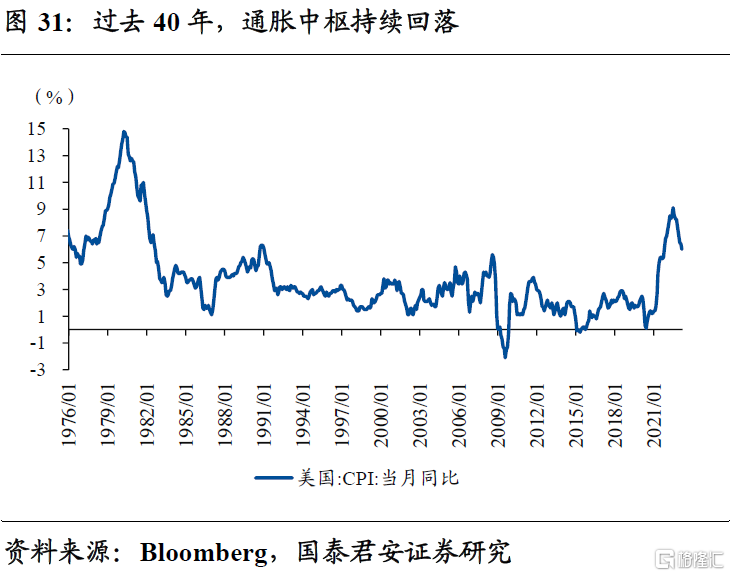

通脹中樞的抬升,直接影響到市場對於中長期通脹問題的重新定價。儘管基數效應、房租滯后回落等因素的共同影響下,美國CPI同比從9.1%的高位回落到6%。但影響通脹中樞的核心矛盾未得到有效解決,比如勞動力成本。「Long Covid」等影響下,美國內部勞動力缺勤率顯著抬升,相當於勞動力供給系統性降低,再考慮到移民數量缺口放大等因素的共同作用,反映美國就業供需匹配的「貝弗利奇曲線」長期向右上方平移。這意味着,勞動力成本的抬升大概率是個長期現象。

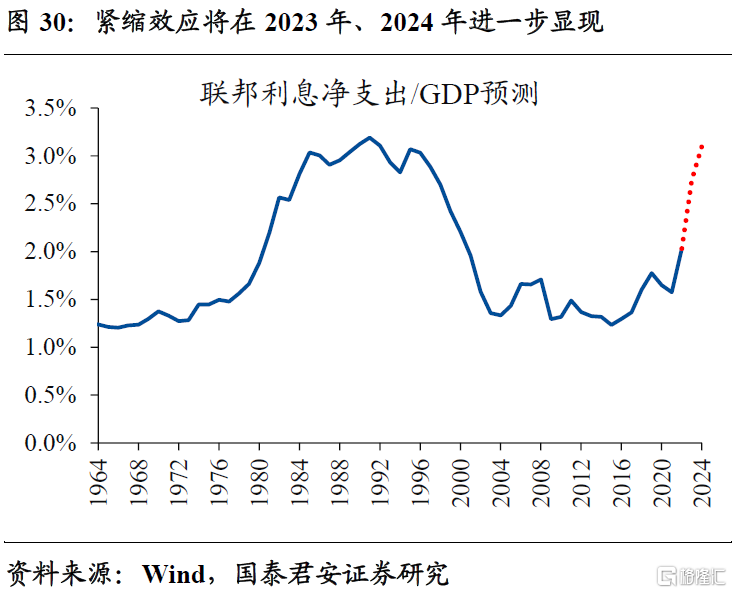

通脹與利率並非簡單的因果關係,高通脹也是高利率的解藥。我們在前期測算顯示,2023、2024年美國聯邦財政淨付息額/GDP極有可能達到歷史最高的3%。換言之,從聯邦財政的角度來看,5%以上的政策利率並非能輕易忍受的位置,也是美聯儲理論上可以「暫停觀察」緊縮效應逐步顯現的位置。對於美國政府而言,只要名義經濟增速,這意味着實際增長乏力的背景下,適宜的通脹中樞抬升,有利於緩釋債務壓力,即用時間換空間。對於美聯儲而言,儘管口頭上依舊強調2%的通脹目標不變,但不排除內部已重新討論通脹目標且未來正式修改的可能。

高通脹+高利率下,美國長達40年「股債雙牛」的格局,可能面臨重塑,有利於黃金彰顯配置價值。在美國市場,10Y美債利率與美股估值呈現出顯著負相關的關係。1980年代以來,伴隨着通脹中樞、美聯儲政策利率中樞的雙雙下移,10Y美債利率中樞基本上一路下行。受益於此,美股迎來長達40余年的估值抬升行情。高通脹+高利率下,美股估值明顯承壓、將引發波動率較以往明顯抬升。黃金作為對衝波動的最佳資產之一,配置價值持續凸顯。

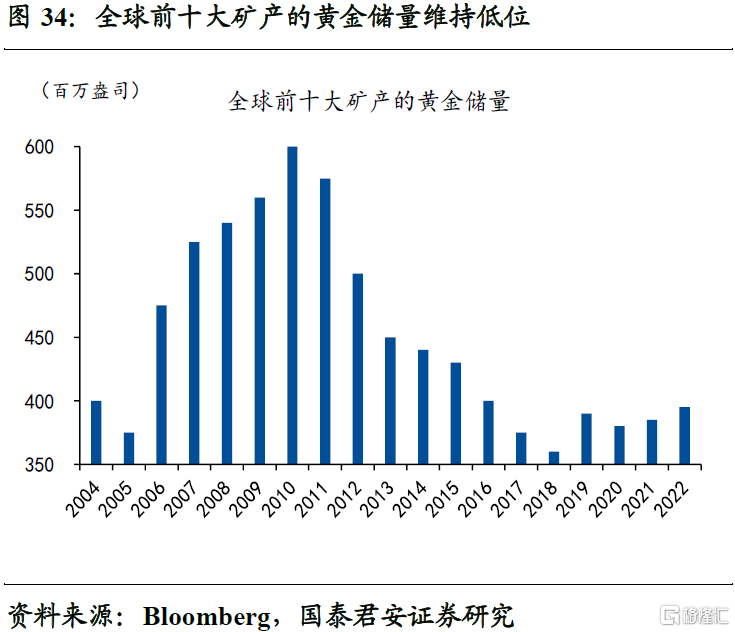

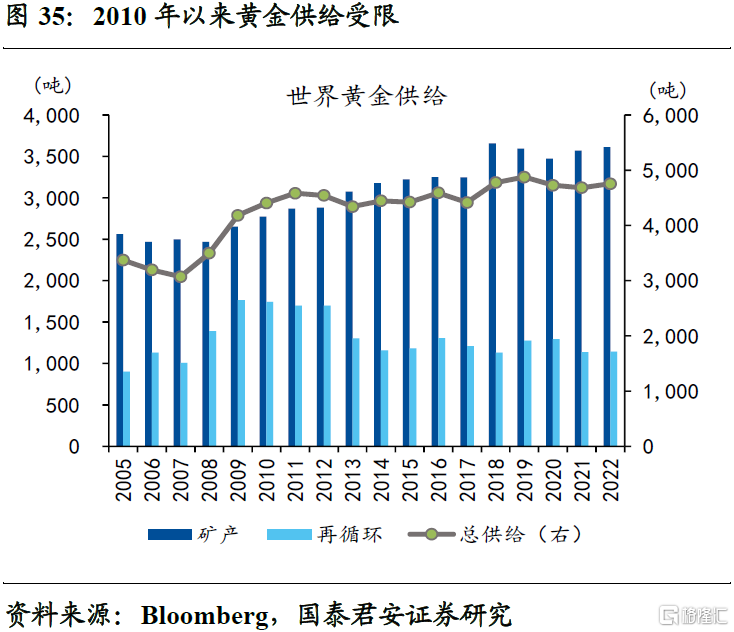

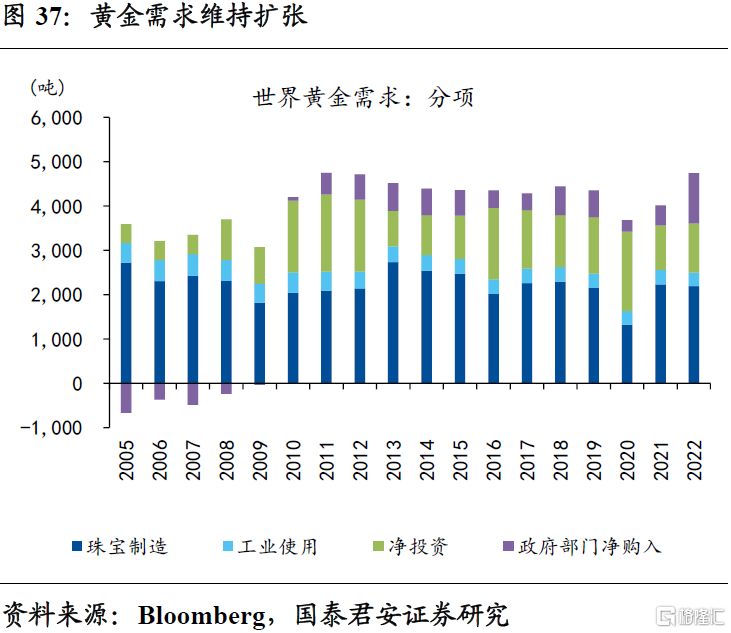

同時,黃金供給收縮、需求增長,進一步強化商品端的抗通脹屬性。2010年以來,黃金再循環產量持續走低,儘管礦產量大幅增加,整體供給年均複合增速接近零。伴隨着開採量的不斷提升,全球前十大礦產的黃金儲量較2010年頂峰時的6億盎司,大幅回落至2022年的4億盎司,這意味着新增產能持續受限。與此同時,投資、裝飾等需求屬性的持續彰顯,使得黃金供需依然維持相對緊平衡。

5. 長期思考二:貨幣秩序重塑,賦予黃金溢價

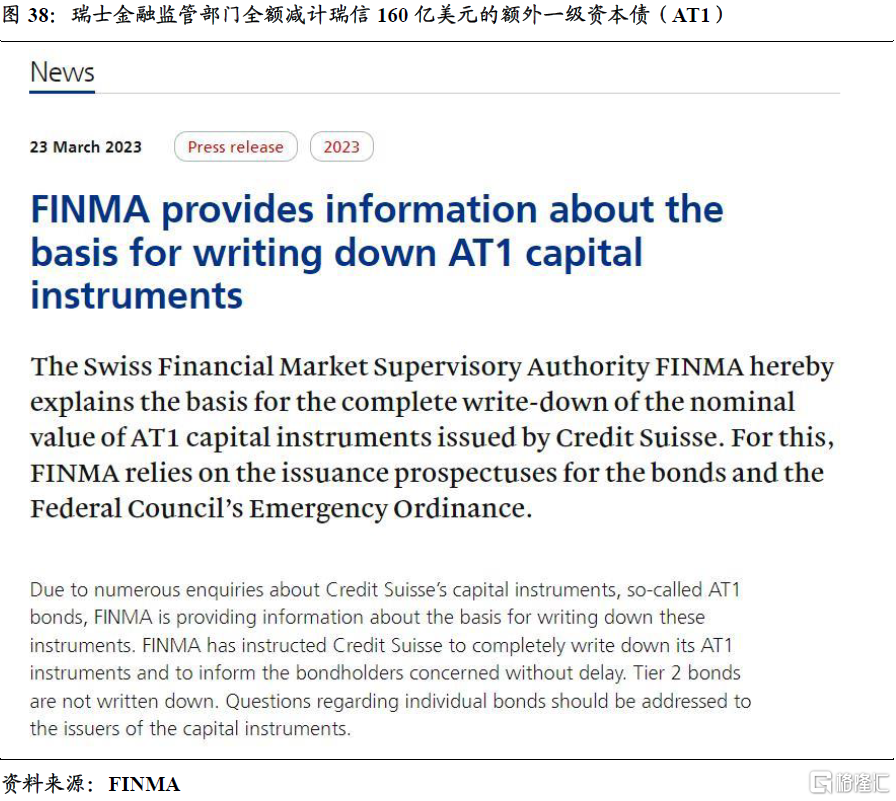

「信用」是現代金融體系的基石,如今卻風雨飄搖,引發市場對主權信用貨幣體系的再度反思。以瑞信危機為例,在瑞士金融監管部門全額減計瑞信160億美元的額外一級資本債(AT1)后,相關資產管理機構直接蒙受全部損失。黃金的超主權貨幣溢價,在主權信用貨幣體系逐步式微的背景下越發凸顯。

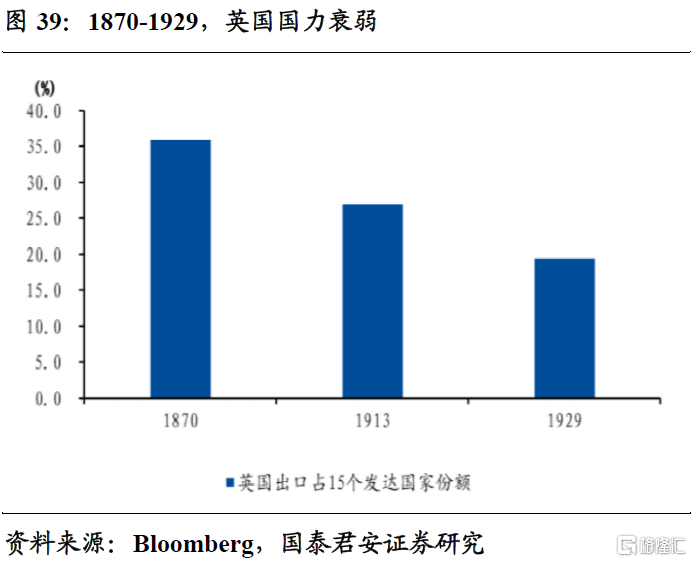

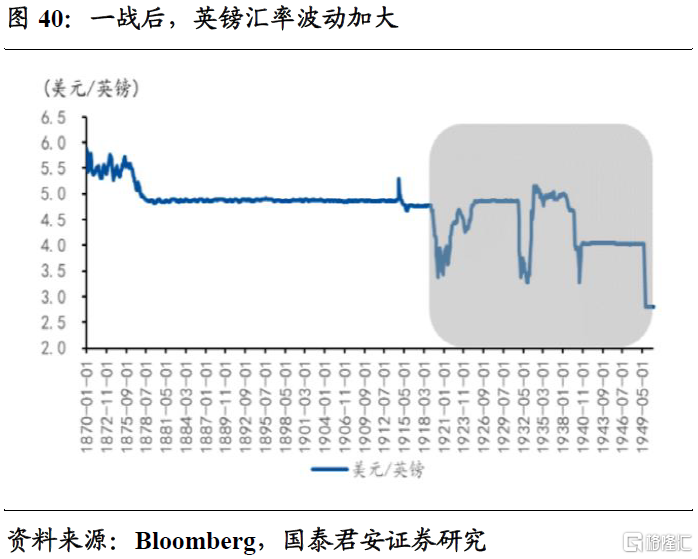

貨幣秩序的重塑,往往帶來黃金的歷史機會。一戰后,英國世界製造業中心的地位被美國所取代,在世界貿易中所佔貿易份額也在縮小。在此背景下,英國為恢復其國際地位,於1925年宣佈恢復金本位制,規定1英鎊兑換4.86美元的戰前匯率水平,但戰后英鎊的市場匯價只有3.5美元,英鎊被明顯高估,進一步損害了英國商品的出口競爭力。恢復金本位直到二戰前,期間金價漲幅翻倍,並且大幅跑贏其他工業品及農產品的價格表現。

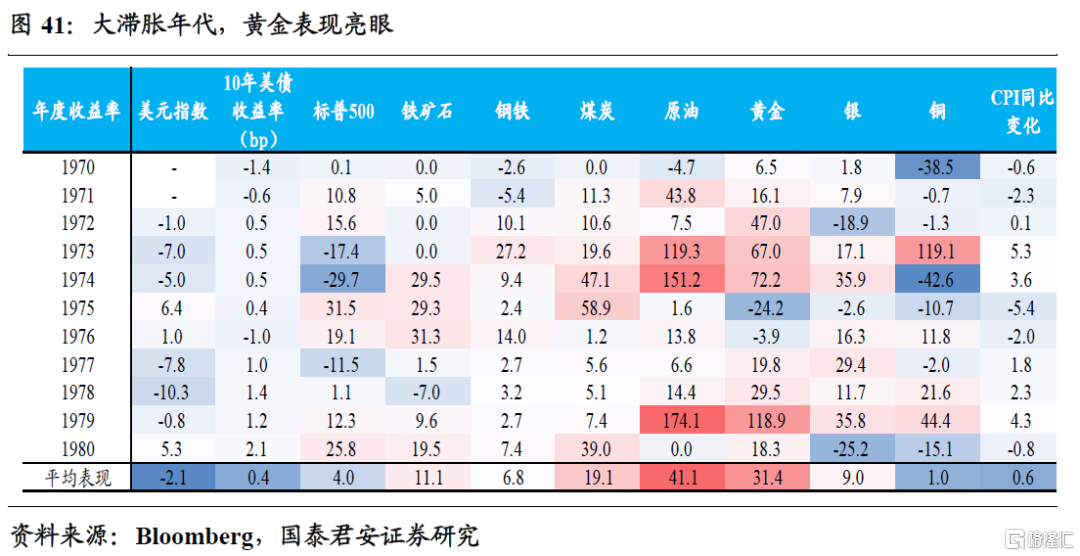

二戰后建立的佈雷頓森林體系,其固有的「特里芬難題」始終成為威脅貨幣體系的不穩定因素,最終導致1971年美元與黃金脱鈎。20世紀60年代末,滯脹陰影下的美國出口競爭力逐步被日本、德國所取代,70年代初美國從貿易順差國變為貿易逆差國,最終導致美元與黃金脱鈎。再結合大通脹背景來看,1970年代黃金的配置屬性再次彰顯。

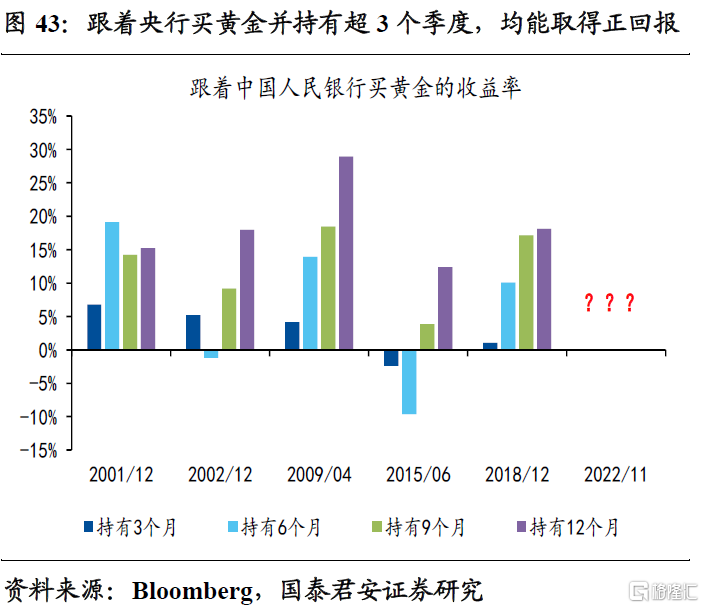

時至當下,主流央行加大購買黃金,也是黃金超主權貨幣屬性彰顯的一個縮影。以中國人民銀行為例,人民銀行分別在2001年12月、2002年12月、2009年4月、2015年6月、2018年12月進行了5輪增持黃金的操作。如果跟隨人民銀行買入黃金並持有3個季度,收益率全部為正,且平均收益率達到12.6%。如果跟隨人民銀行買入黃金並持有4個季度,收益率同樣全部為正,且平均收益率達到18.5%。此外,加密貨幣等其他超主權資產會不會同樣受益於此,也值得期待。

6. 長期思考三:逆全球化下,黃金的安全意義

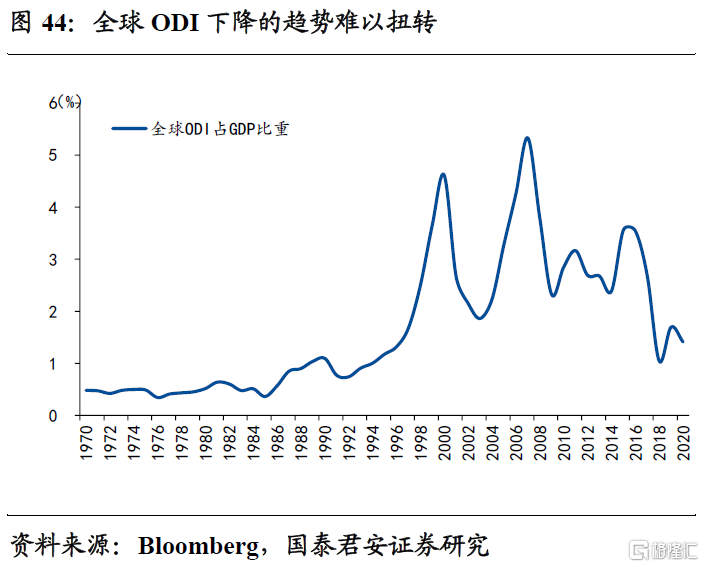

代表性生產國、消費國、資源國的出口和對外直接投資數據顯示,逆全球化的三個趨勢難以逆轉:

1、全球對外直接投資(ODI)經歷了明顯回落,疫情進一步阻止了ODI反彈,目前已經回到90年代水平,大國產業本土化、並行化的趨勢不可扭轉。

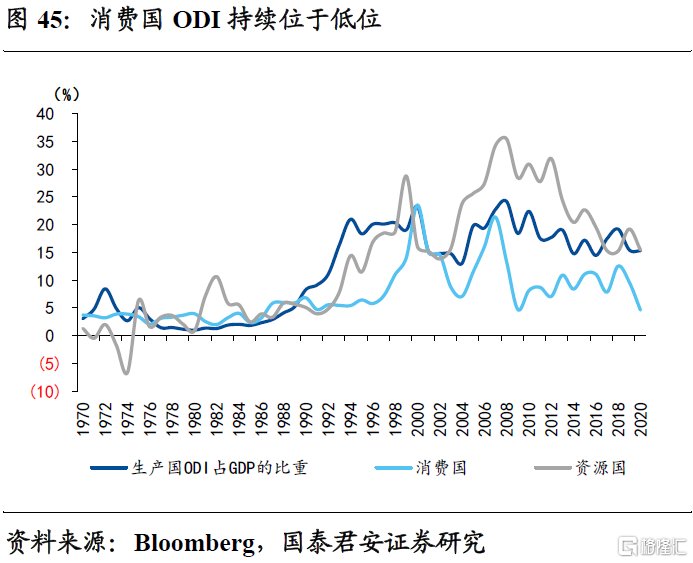

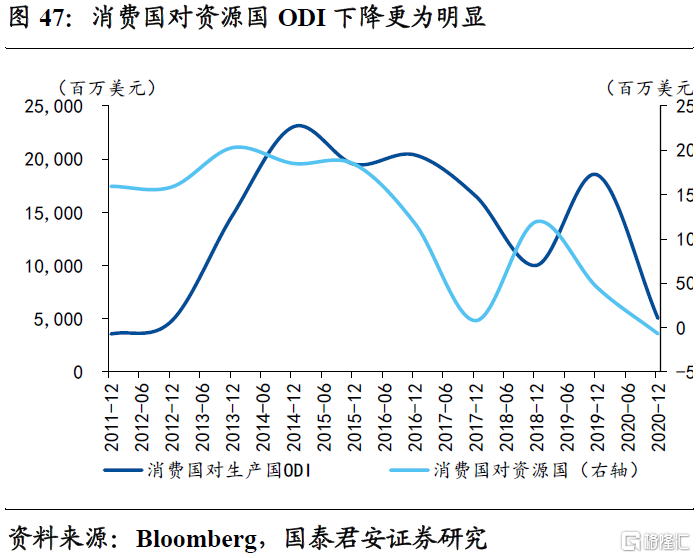

2、消費國ODI持續位於低位且不斷下行,本質上是發達經濟體產業迴歸產業保護的抬頭。資源國ODI下行最為迅速,生產國ODI處於中位,背后是產業承接的不暢。

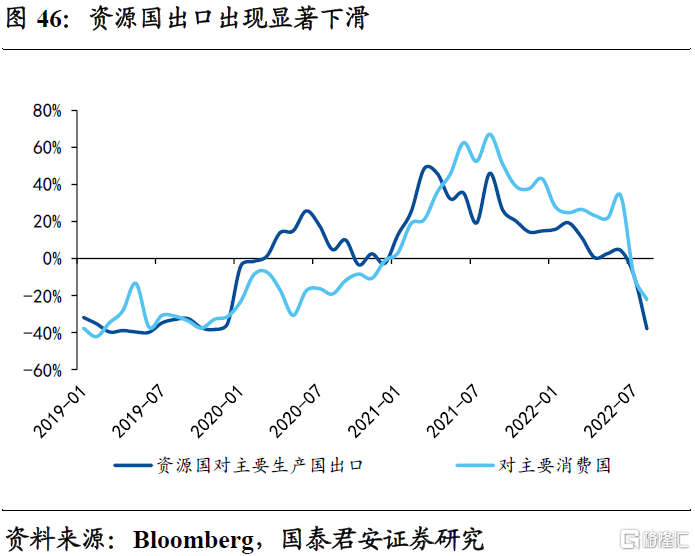

3、資源國出口在2022年出現顯著下滑,同時消費國對生產國和資源國的ODI下滑從2018年以來都更加明顯,這是資源品將長期處於緊平衡的因素之一,並且短期也很難發生改變。

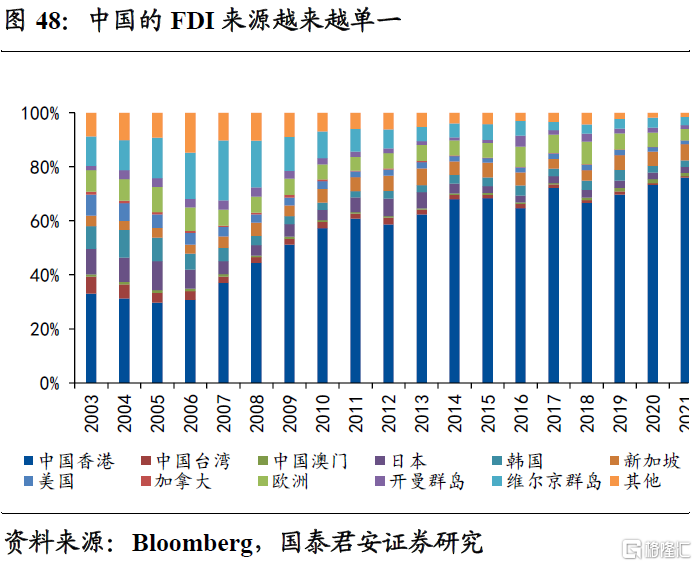

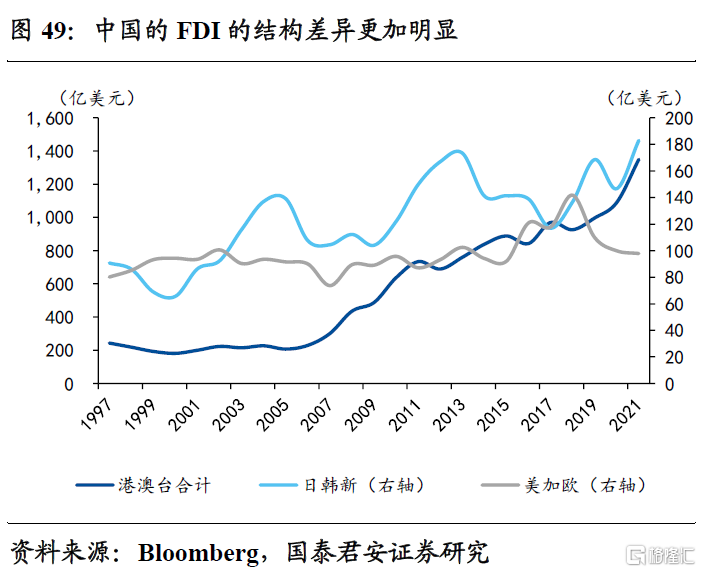

回到中國,中國本土FDI結構越來越單一,從FDI來源來看「陣營化」更加明顯,中國與全球直接投資格局的演變將對大國產業政策帶來更加深遠的影響。

逆全球化大勢下,部分地緣「灰犀牛」仍未遠離,黃金的安全意義值得重視。

1、中東局勢的不明朗。以色列強硬派內塔胡尼亞當選總理。內塔尼亞胡是出了名的強硬派右翼,其新政府更是由於極右翼政黨的加入,被稱為以色列「有史以來最右的政府」。據BBC報道,新一屆政府由利庫德集團、宗教政黨沙斯黨和極右翼政黨宗教猶太復國主義者黨等6個政黨組成,將在對伊朗等採取強硬立場。

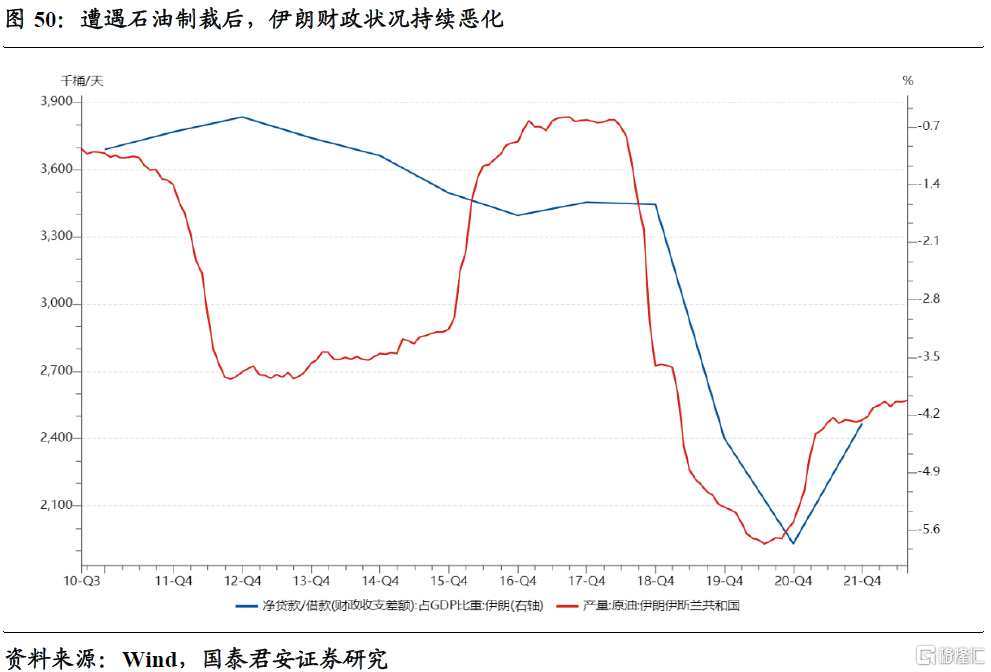

伊朗方面,大概率也不會坐以待斃。在美國長期制裁下,伊朗經濟遭遇承重打擊,財政狀況持續惡化,國內局勢陷入動盪。尤其是2022年,大規模抗議活動顯示了民眾深深的不滿情緒。再加上伊朗與沙特恢復外交關係,大大降低了以色列穿越沙特領空打擊伊朗目標的可能性。對於伊朗而言,如果成功獲得核武器,它將擺脫以色列和美國未來襲擊的影響,這顯然是美國、以色列不願看到的情景。因此我們認為,年內中東局勢仍存在較大變數,影響不宜低估。

2、俄烏衝突的再升溫。據半島電視臺報告,2023年,美國、英國和德國各自承諾向烏克蘭援助現代主戰坦克。美國將提供數十輛M1「艾布拉姆斯」坦克,英國表示將交付14輛「挑戰者2」坦克,德國也同意交付88輛豹式坦克。由於重型武器的加入,不排除階段性戰爭大幅升級的可能。作為迴應,俄羅斯總統普京表示,應明斯克要求,莫斯科決定在白俄羅斯部署其戰術核武器。

7. 金價展望:志在翻越山丘,不會止步前高

我們先前做出的1季度判斷——「階段性調整,‘搶跑’的降息預期可能會修正,帶動黃金、白銀均調整,后者幅度更大」,「美債‘黃金頂’,金銀‘主升浪’」等觀點基本得到驗證。短期海外事件的衝擊和市場對美聯儲降息預期再度透支,可能帶來貴金屬價格震盪,但我們認為未來金價創新高只是時間問題,后期有望挑戰2300美元/盎司、2400美元/盎司甚至更高的水平。銀價方面,有望漲到30美元/盎司。

8. 風險提示

美國經濟持續強勁;歐洲經濟「曇花一現」。

注:本文選自國泰君安證券於3月29日發佈的《【國君宏觀】長視角下的黃金:越過山丘——貴金屬研究專題系列三》,證券分析師:董琦、曹金丘

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?