熱門資訊> 正文

瑞信事件后,歐洲銀行業何去何從?

2023-03-28 20:55

- 瑞士信貸(CS) 0

- 興業銀行(601166.SH) 0

- 瑞銀(UBS) 0

本文來自格隆匯專欄:鍾正生 作者: 鍾正生 範城愷 李梟劍

核心觀點

2023年3月以來,美國硅谷銀行倒閉拉開本輪銀行危機序幕。而隨着瑞信被收購、德銀資產遭遇拋售,市場焦點似乎從美國中小銀行轉向歐洲大型銀行。本報告詳細梳理歐元區銀行業的資本充足率、資產質量、盈利能力等關鍵指標,並結合德銀的案例,評估當前歐洲銀行業的現狀。

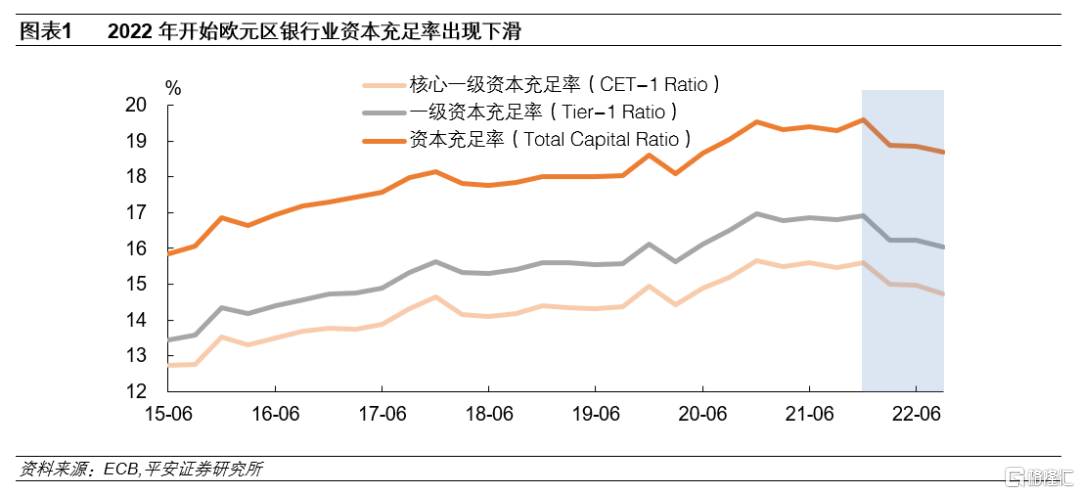

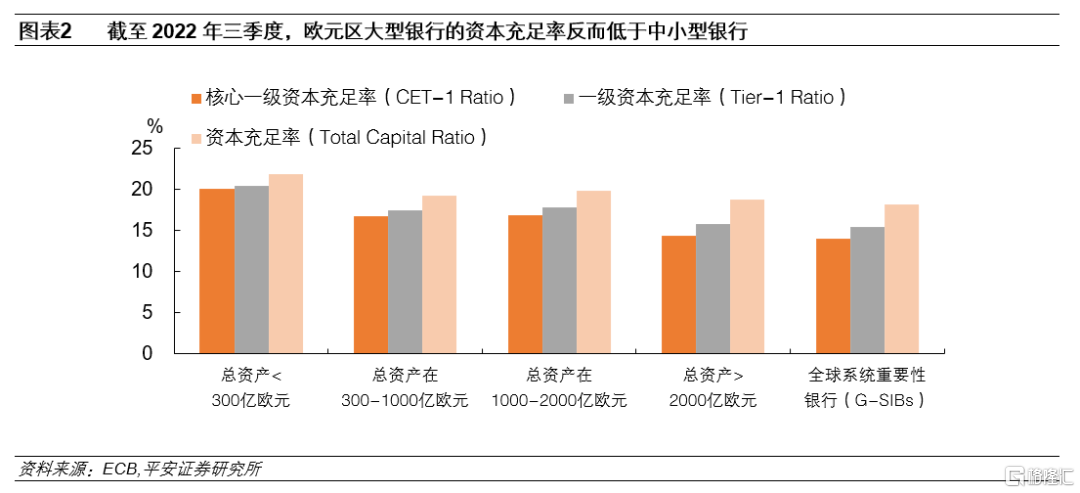

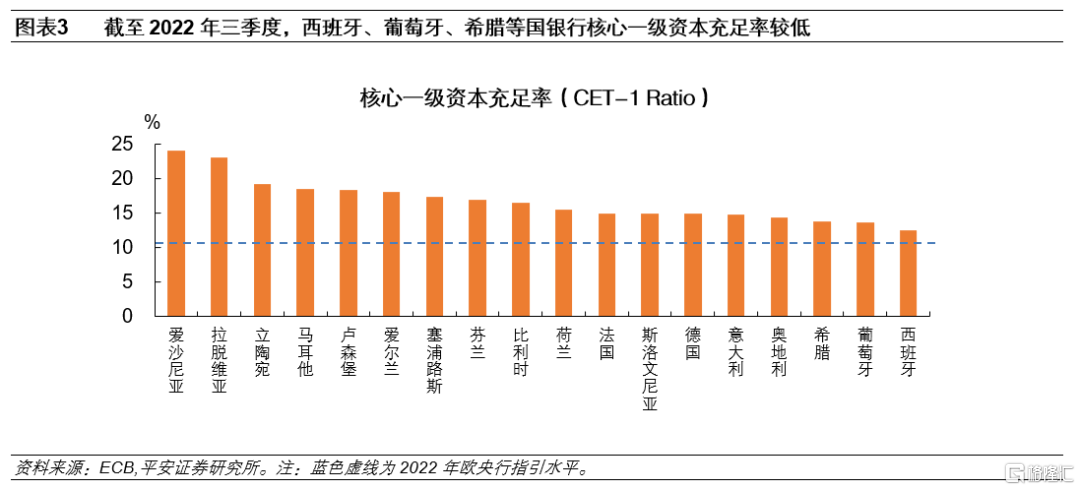

資本充足率高位回落。截至2022年三季度,歐元區銀行業核心一級資本充足率(CET1)為14.74%,較2021年末下降0.86個百分點,但仍高於2019年三季度0.37個百分點。分規模看,歐元區大型銀行的資本充足率反而低於中小型銀行;分地區看,德國、法國等歐元區「中心國家」的CET1僅高於意大利、希臘等國一個百分點左右。

不良貸款率仍處低位。歐元區銀行業不良貸款率大幅降至2022年三季度的1.79%,不良貸款總額也降至3450億歐元。較低的風險成本比率(cost of risk)與不良貸款率的走低相一致。不過,不良貸款的結構變化(stage2+stage3佔比上升)可能暗示歐元區銀行資產質量改善空間不足。

盈利能力及流動性壓力略升。歐元區銀行業資本回報率(ROE)仍保持歷史高位。不過,貨幣緊縮與信貸放緩、資產價格下跌、以及美國經濟走弱等,可能使未來歐元區銀行業的盈利面臨壓力。歐元區銀行業的流動性狀況邊際惡化,近三個季度流動性覆蓋率(LCR)下滑近10個百分點,但絕對水平仍好於2019年水平。

風暴眼中的德銀:「短板未必那麼短」。德銀作為市場印象里「短板」,事實上近年來的業務表現可圈可點。德銀近年來的業務重組較為成功,2022年財報呈現較強韌性,幾乎所有經營指標「逆勢」向好。我們認為,德銀不會成為下一個「瑞信」,未來市場恐慌情緒有望平復。

結論:歐洲銀行業非「將傾之大廈」,但亦需持重前行。1)2022年歐元區銀行業承受一定壓力,但主要指標仍好於2019年水平,更好於2016年以前的水平;2)歐元區「中心國家」與「邊緣國家」銀行業均存在潛在風險,「五十步笑百步」殊不可取。這也符合我們對歐元區經濟「碎片化」問題的理解;3)相比於中小銀行,歐元區大型銀行的風險可能更需要關注。4)德銀的逆勢「蜕變」或暗示近期市場拋售行為並非那麼理性;5)展望未來,歐元區銀行業可能繼續承壓,但此刻押注「系統性銀行危機」爆發的交易為時尚早。

風險提示:美歐銀行業資產波動超預期,歐元區銀行業基本面惡化超預期,歐元區經濟下行超預期等,歐央行緊縮政策超預期等。

2023年3月以來,美國硅谷銀行倒閉拉開本輪銀行危機序幕。而隨着瑞信被收購、德銀資產遭遇拋售,市場焦點似乎從美國中小銀行轉向歐洲大型銀行。截至目前,歐洲銀行股在經歷大幅調整后並未回暖,STOXX600銀行指數依然處於近一年來最低水平,足見市場對於歐洲銀行業的擔憂尚未消散。那麼,歐元區銀行業經營狀況如何?銀行業危機爆發的風險有多大?

本報告詳細梳理了歐元區銀行業的資本充足率、資產質量、盈利能力等關鍵指標,並結合德銀案例評估當前歐洲銀行業的現狀。我們發現,截至2022年三季度,歐元區銀行業雖然開始承受壓力,但其主要經營指標仍好於2019年、更好於2016年以前。而被市場視為「短板」的德銀,幾乎所有財務指標都「逆勢」向好,暗示近期市場拋售行為並非那麼理性。展望未來一段時間,歐元區銀行業可能繼續承壓,但現在判斷將發生「系統性銀行危機」為時過早。

1、資本充足率高位回落

2022年歐元區銀行業資本充足率出現下滑,但仍高於2019年同期水平。在寬松貨幣政策和延期還本付息等措施支持下,2020年新冠疫情爆發后,歐元區銀行業資本充足率出現明顯改善。2020年一季度至2021年一季度,歐元區銀行業的核心一級資本充足率(CET-1 Ratio)、一級資本充足率(Tier-1 Ratio)、資本充足率(Total Capital Ratio)均提升了一個百分點以上,並在此后一段時間內保持在相對較高的水平。2022年開始,隨着歐洲經濟基本面的轉弱以及歐央行寬松貨幣政策的轉向,歐元區銀行業的資本充足水平有所下降。截至2022年三季度,上述衡量資本充足水平的指標已連續三個季度下滑,但仍高於2019年同期水平,核心一級資本充足率、一級資本充足率和資本充足率分別高出0.37、0.45和0.64個百分點。截至2022年三季度,歐元區銀行業CET1比率為14.74%。

分規模來看,歐元區大型銀行的資本充足率反而低於中小型銀行。與美國及中國不同的是,歐元區中小銀行的資本充足狀況明顯好於大型銀行。從核心一級資本充足率來看,截至2022年三季度,歐元區總資產小於300億歐元銀行的核心一級資本充足率達到20.0%,而總資產大於2000億歐元的大型銀行該指標僅為14.3%,其中全球系統重要性銀行(G-SIBs)僅有13.9%。之所以出現這一差異,可能是因為歐洲大型銀行業務類型更廣、覆蓋地區更多,尤其大型跨國銀行在美國等海外業務上因市場準入、信息不對稱等原因面臨更激烈的競爭,在當地相當於扮演着「中小銀行」的角色,繼而資產質量相較聚焦於歐洲本地業務的中小銀行更遜一籌。此外,歐元區70%的企業融資來自銀行,美國的這一佔比不到30%(企業更依賴直接融資),也側面反映出歐洲銀行在本地業務和美國業務的「門檻」有別。

分地區看,西班牙、葡萄牙、希臘等國銀行核心資本充足率較低,但仍遠高於監管要求。除了關注歐元區銀行業的整體情況,也需關注中心-邊緣國家差異,以及邊緣國家是否會成為銀行危機爆發的薄弱環節。橫向對比來看,位於西班牙、葡萄牙、希臘、奧地利、意大利等國銀行的核心一級資本充足率相對較低,而這些國家多數也是在歐債危機中經濟金融受衝擊最重的國家。此外,德國、法國等歐元區「中心國家」資本充足率同樣偏低,其核心一級資本充足率僅高於意大利、希臘等國一個百分點左右。不過,歐央行對於2022和2023年成員國銀行的最低CET1指引水平分別為10.4%和10.7%,可見包括西班牙等國在內的所有成員國銀行業核心資本充足水平均明顯高於監管要求。

2、不良貸款率仍處低位

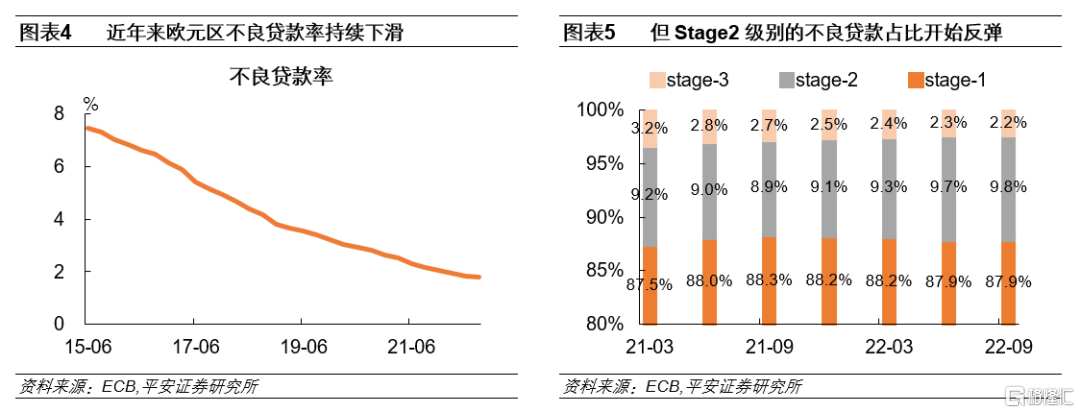

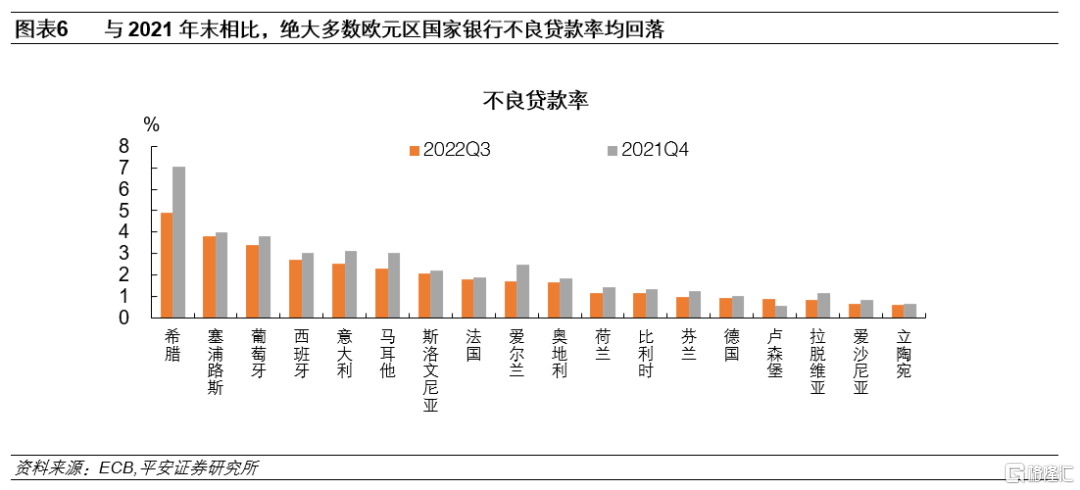

歐元區銀行業不良貸款率降至低位。近年來,歐元區銀行業不良貸款率持續下滑,由2015年二季度的7.31%大幅降至2022年三季度的1.79%,不良貸款總額也降至3450億歐元。歐元區不良貸款率的持續下滑,一方面是由於銀行信貸的持續擴張,做大了不良貸款率的「分母」。另一方面,不良貸款證券化等方式也對歐元區銀行業不良貸款率的下降起到了積極作用。如近年來意大利等國陸續出臺了政府支持的不良貸款處置計劃,並完善了相關的證券化法律法規,希臘、愛爾蘭等國亦出臺了類似的政策。事實上,與2021年末相比,絕大多數歐元區國家銀行的不良貸款率均已明顯回落。

不過,不良貸款的結構變化可能暗示着歐元區銀行業資產質量繼續改善的空間不足。根據《國際財務報告準則第9號》(IFRS 9)對金融資產減值階段的劃分,隨着信用風險惡化,不良資產會從Stage 1(次級類)轉移到第二(可疑類)和第三階段(損失類)。截至2022年9月,歐元區銀行Stage 2的不良資產佔比開始反彈,而 Stage 2+Stage 3的不良資產佔比則較 2021年9月上升了 0.4個百分點。這或表明,歐元區銀行業的資產質量繼續改善的空間有限,邊際惡化的壓力有所上升。

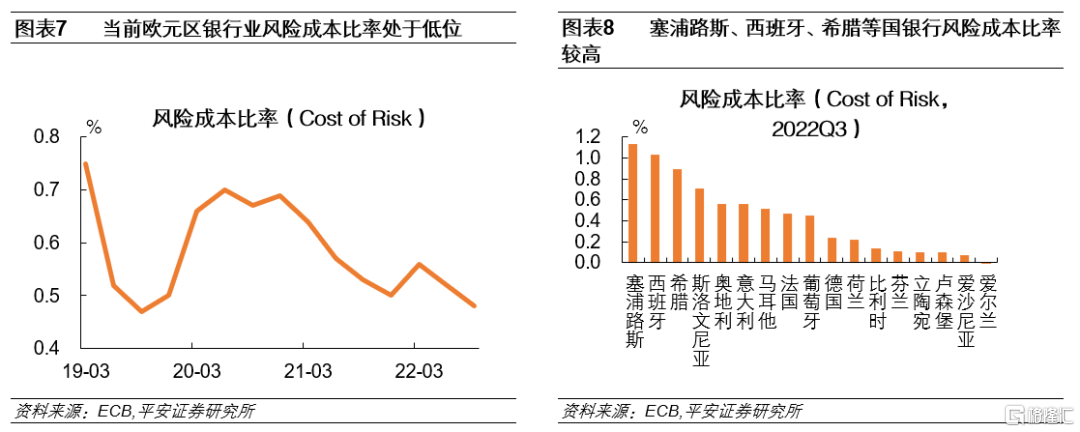

歐元區銀行風險成本比率保持低位。風險成本比率(Cost of Risk)是指銀行貸款損失準備金與按攤銷成本計算的淨貸款總額的比值。一般而言,風險水平較高的銀行有較高的貸款損失準備金,其風險成本比率也相對較高。當前,歐元區銀行業風險成本比率仍處低位:截至 2022年三季度,該指標僅為0.48%,僅高於2019年三季度的低點1BP。較低的風險成本比與不良貸款率的走低相一致。不過從國別來看,歐元區各國銀行業的風險成本比率存在較大差異。截至2022年三季度,塞浦路斯、西班牙、希臘、斯洛文尼亞等國銀行業風險成本比率仍處於0.7%以上的高位,明顯高於歐元區其他國家銀行。

3、盈利和流動性壓力略升

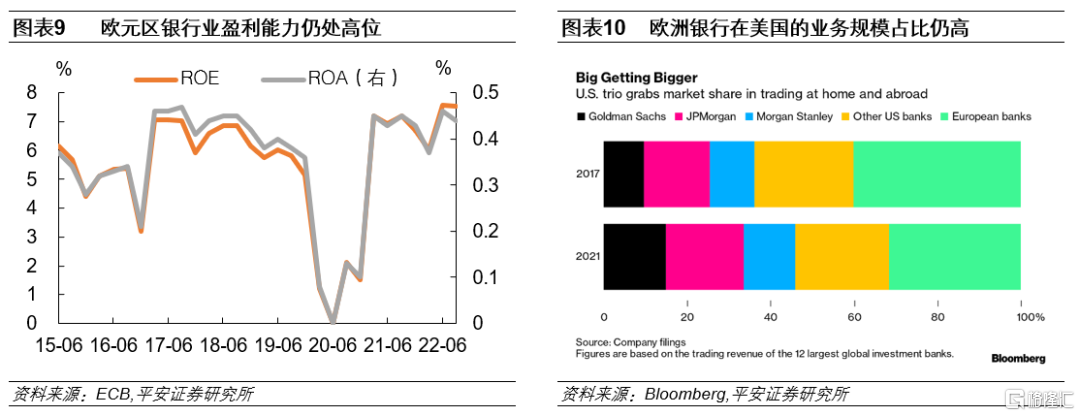

歐元區銀行業盈利能力保持歷史高位。資本回報率(ROE)是衡量銀行盈利能力的重要指標。2020年新冠疫情爆發后,歐元區銀行業ROE迅速下滑,2020年二季度一度降至0以下。但此后隨着經濟的復甦,歐元區銀行盈利能力也回到疫情前水平。此外,歐央行的貨幣政策也是影響銀行盈利能力的重要因素:通常而言,銀行的貸款利率調整速度快於存款等融資利率,繼而央行加息周期中,銀行可以階段性擴大淨息差,增厚淨利息收入和銀行利潤。2022年二季度開始,隨着歐央行貨幣政策的逐步收緊,歐元區銀行業的盈利能力再度加強,其ROE已連續兩個季度處於7%以上的歷史高位。

不過,未來歐元區銀行業的盈利狀況或將面臨壓力。首先,貨幣政策收緊提升了銀行淨利息收入,但也抑制了信貸擴張。截至2023年2月,歐元區銀行部門信貸同比增速已降至1.2%,較2020年末9.4%的同比增速明顯回落,且保持下行趨勢。其次,無風險利率上升將打壓風險資產價格,以投資銀行和資產管理業務為主要收入來源的銀行更可能受到衝擊。2021年中概股持續調整導致Archegos Capital爆倉,而瑞信在此事件中損失近55億美元,便是一例。再次,考慮到歐洲大型銀行對美國的業務敞口,未來美國經濟走弱也可能進一步威脅歐元區銀行的海外業務盈利能力。據彭博數據,截至2021年,美歐12家大型銀行中,歐洲銀行在美國的業務規模佔比仍高達30%以上。

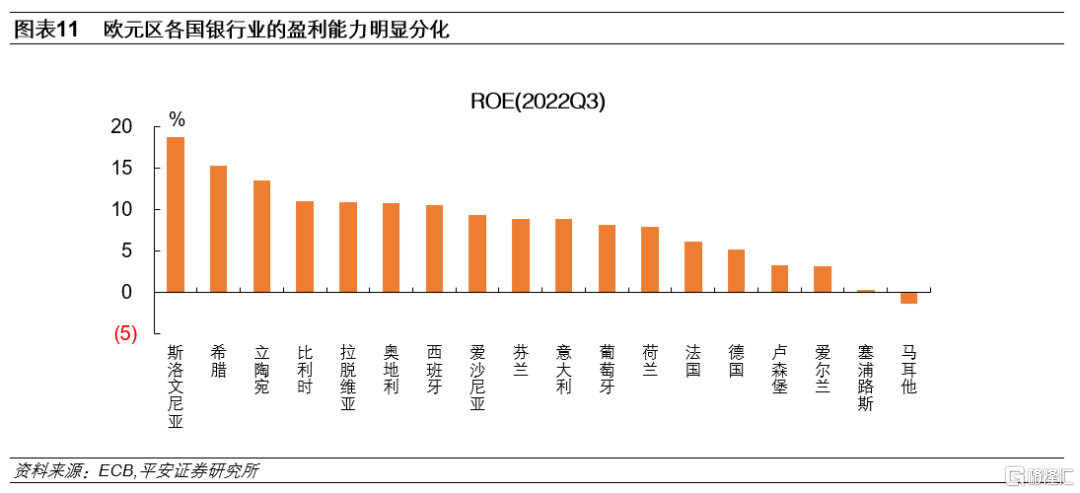

從地區看,歐元區各國銀行業的盈利能力明顯分化。斯洛文尼亞、希臘、立陶宛、比利時、拉脱維亞等國銀行業淨資產收益率(ROE)水平較高,均在10%以上,而法國、德國等國銀行業ROE水平均在7%以下,部分經濟體銀行業ROE甚至低於0。這一現象再度説明,歐元區各國銀行業經營狀況存在明顯分化,尤其是德國、法國等「中心國家」銀行業的抗風險能力可能並不如市場預想得那般樂觀。

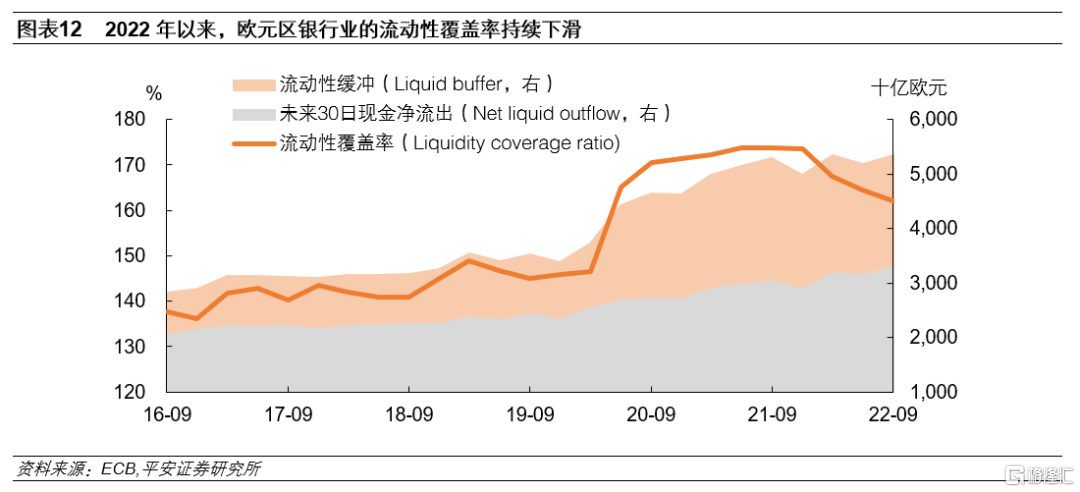

歐元區銀行業流動性狀況邊際弱化,但仍好於2019年水平。流動性覆蓋率(Liquidity Coverage Ratio,LCR)旨在確保商業銀行在設定的嚴重流動性壓力情景下,能夠保持充足的、無變現障礙的優質流動性資產,並通過變現這些資產來滿足未來30日的流動性需求,其定義為優質流動性資產儲備與未來30日的資金淨流出量的比值。2022年以來,歐元區銀行業的流動性覆蓋率持續下滑,由2021年四季度的173.5%一路降至2022年三季度的162.0%,但仍高於疫情前140%-150%的平均水平。歐元區銀行業LCR指標之所以下滑,一方面源於流動性緩衝不再增長,2021年下半年開始,歐元區銀行業持有的流動性緩衝基本在5-5.3萬億歐元之間;另一方面源於未來30日的現金淨流出規模增長,截至2022年三季度,這一規模已達到創紀錄的3.3萬億歐元。整體看,儘管歐元區銀行流動性壓力邊際上升,但仍處於絕對充足的水平。

4、風暴眼中的德銀:「短板未必那麼短」

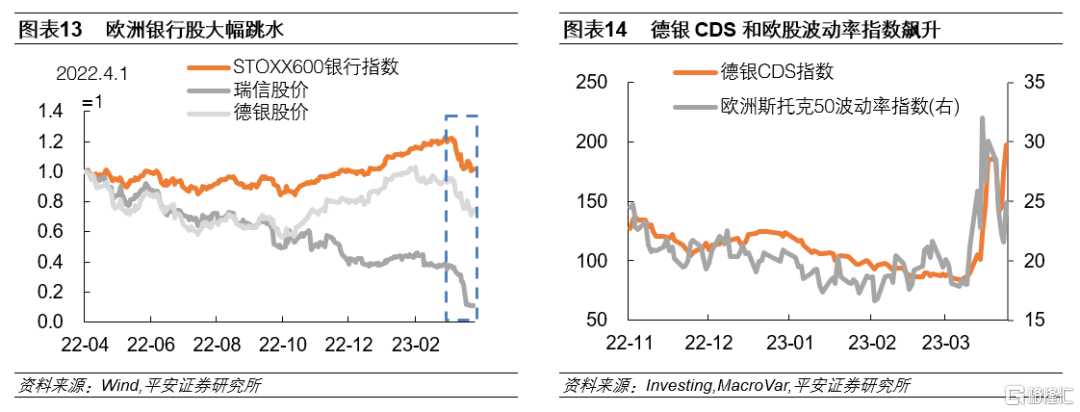

硅谷銀行事件后,歐洲銀行股開始調整。繼3月19日瑞銀宣佈收購瑞信,面值約160億瑞郎的瑞信AT1債券完全減記后,3月24日德意志銀行(德銀)的AT1債券和股票均遭遇較為嚴重的拋售、信用違約互換(CDS)成本創下新高,凸顯了市場對於「德銀是歐洲銀行業下一個薄弱環節」的擔憂。

具體來看,市場對於德銀的擔憂可能體現在三個方面:

一是,2016年以前德銀與瑞信同樣都存在管理和戰略失敗、醜聞纏身,並在此后都經歷了複雜的業務重組。2016年以前,德銀在全球多地面臨訴訟和監管機構的處罰,如2016年12月,因涉嫌誤導投資者出售抵押貸款支持債券,德銀與美國司法部達成了72億美元的鉅額和解協議,而同時期的瑞信也是醜聞不斷,二者長年來均因內控不足持續受到市場關注。

二是,德銀在美國商業地產上的風險敞口和大量衍生品業務引發擔憂。德意志銀行年報顯示,2022年末德銀衍生品合計本金高達42.5萬億歐元,遠高於其總資產規模(1.34萬億歐元),且其中利率合約本金佔比超77%,在加息環境下德銀衍生品業務的違約風險和利率風險引發擔憂。此外,德銀在美國商業地產上的風險敞口也有168億歐元,遠高於其淨利潤水平。

三是,圍繞美歐銀行業前景的恐慌情緒仍在蔓延。3月初硅谷銀行事件爆發后,全球資本市場恐慌情緒明顯升溫,標普500VIX指數由3月初的不到20一度躥升至30以上,美歐銀行股均受到了一定的「非理性」衝擊,法國興業銀行、意大利裕信銀行等機構股價同樣大幅收跌。

在德銀相關資產遭遇拋售后,德國政府、歐洲央行和德銀自身都第一時間採取措施安撫市場。3月24日德國總理朔爾茨稱,德銀沒有值得擔心的理由。他表示,德銀已經從根本上對其業務模式進行了現代化和重組,並且「利潤可觀」。此外,歐洲央行行長拉加德也對歐盟領導人表示,歐元區銀行業依然強勁,如有需要將隨時注入流動性。德銀3月24日宣佈,將於兩個月后提前贖回15億美元2028年到期的二級資本次級債券,並獲得監管批准。

我們梳理后發現,德銀作為市場印象里「短板」,事實上近年來的業務表現可圈可點。我們認為,德銀不會成為下一個「瑞信」,未來市場恐慌情緒有望逐漸平復:

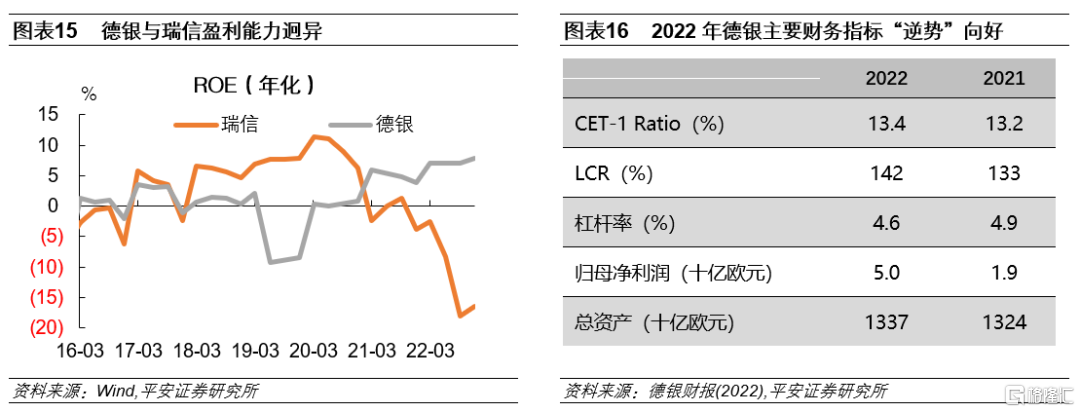

首先,德銀近年來的業務重組較為成功。德銀於2019年7月發佈為期三年的「競爭取勝」(compete to win)戰略轉型和重組計劃,該計劃將對公司業務板塊、成本削減、優化資本和槓桿、科技投入等多方面進行改革。自2019年末以來,德銀已連續多個季度實現盈利,ROE穩步提升,2022年三季度其ROE(年化)水平達到7.04%,基本持平於歐元區銀行業平均水平,與嚴重虧損的瑞信形成鮮明對比。

其次,德銀2022年財報顯現極強韌性。儘管2022年歐元區經濟以及銀行業基本面整體下行,但德銀幾乎所有財務指標都「逆勢」向好:2022年其歸母淨利潤達到50.3億歐元、大幅增長159%,流動性覆蓋比率提高9個百分點至142%,核心一級資本充足率提升0.2個百分點至13.4%(遠超目標的12.5%)。對比來看,同期瑞信不僅虧損擴大至80億美元,其流動性覆蓋比率、核心一級資本充足率等指標也出現了顯著的下滑。

再次,德銀在商業地產及衍生品方面的風險或可控。截至2022年末,德銀商業地產(CRE)貸款僅佔德銀整體貸款的7%左右(330億歐元),CRE敞口低於行業平均水平,且持有的多數是位於大城市、流動性較高的資產。此外,其持有的42.5萬億歐元衍生品中,約69%通過集中清算,無需承擔交易對手信用風險,衍生品規模也基本持平於其他主要銀行、並未明顯失衡。

最后,德銀與瑞信直接業務往來有限。雖然德國和瑞士相鄰,且同屬於德語系國家,但德銀對瑞士的業務敞口有限。據德銀2022財報,從地區業務佔比來看,其業務主要集中在德國(48%),美國(18%)以及亞太地區(8%)等,與瑞士的業務往來僅佔1.4%。此外,而為防止風險進一步擴散,德銀已禁止了與瑞信之間的交易和直接業務往來。

5、風暴眼中的德銀:「短板未必那麼短」

我們梳理歐元區銀行業的主要經營指標,以及德銀最新財務狀況,得到以下結論:

第一,2022年以來歐元區銀行業承受一定壓力,但主要指標仍好於2019年水平,更好於2016年以前的水平。2021年下半年歐洲經濟基本面已經轉弱,2022年俄烏衝突爆發更是加快了這一進程。而經濟基本面的轉弱也開始對歐洲銀行業的經營狀況造成負面影響,部分指標出現弱化跡象,如資本充足率持續下滑,不良貸款中第二階段(可疑類)佔比提升、流動性覆蓋率較快回落等。但在宏觀環境劇烈惡化的背景下,主要銀行業指標下滑的幅度很有限,資本充足率、流動性覆蓋率等絕對水平仍高於2019年,更好於2016年(《巴塞爾協議III》監管改革全面完成)以前水平。

第二,歐元區「中心國家」與「邊緣國家」銀行業均存在潛在風險,「五十步笑百步」殊不可取。一方面,意大利、西班牙、希臘等在歐債危機中受到嚴重衝擊的國家,其銀行業資本充足率、不良貸款率、風險成本比率等指標均排名靠后,表明當前部分歐元區邊緣國家銀行體系仍存在薄弱環節。另一方面,德國、法國等歐元區「中心國家」銀行業的表現也並非明顯佔優,部分國家盈利能力在歐元區中排名靠后,資本充足率也並未明顯高於意大利等國。這一發現也符合我們對歐元區經濟「碎片化」問題的理解,即「好生不好、差生仍差」。

第三,相比於中小銀行,歐元區大型銀行的風險或許更值得關注。與美國和中國不同的是,歐洲大型銀行的資本充足狀況反而不如中小型銀行。歐債危機后,歐洲大型銀行在遭遇重創后艱難復甦,部分銀行還經歷了較複雜的重組和改革。這也意味着,市場關於歐洲大型銀行的擔憂、乃至對於銀行業整體的擔憂,都更容易傳染蔓延。這也解釋了,瑞信事件對於市場情緒的帶動效應,以至於近期部分歐洲大型銀行股價、信用違約互換(CDS)等均出現了較大波動。如我們此前報告提示的,短期內與瑞信同等級的歐洲G-SIBs大型銀行有可能受到投機資金的做空和攻擊(參考報告《美歐銀行業危機何時了?》)。

第四,德銀的逆勢「蜕變」或暗示近期市場拋售行為並非那麼理性。截至2022年,德銀主要經營指標的絕對水平仍不及行業平均水平,但趨勢向好,在行業整體下行的背景中呈現出驚人的「韌性」。我們認為,德銀的基本面是歐洲銀行業韌性的一個重要證據。這也意味着,瑞信事件更像一個「特例」,而不是暗示着歐洲銀行業存在系統性風險。

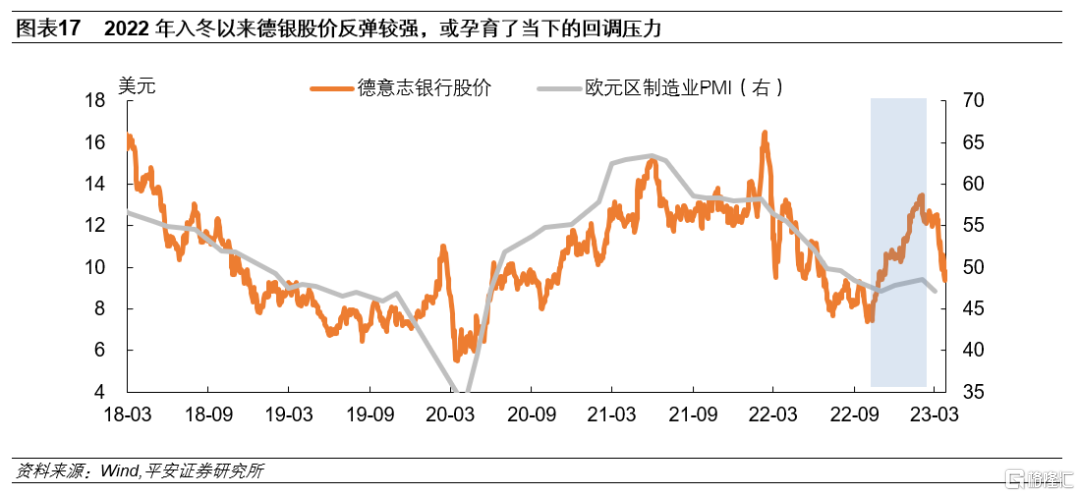

第五,展望未來,我們預計歐元區銀行業可能繼續承壓,但現在判斷「系統性銀行危機將至」為時過早。鑑於銀行業與實體經濟的密切聯繫,歐元區銀行業的「逆風」可能更多來自歐元區經濟的下行風險。值得一提的是,2019年以來,歐元區製造業PMI與德銀股價走勢呈現相近形態,恰恰體現出銀行與經濟「一榮俱榮、一損俱損」的關係。不過,2022年入冬之后,歐洲經濟預期轉好、銀行股反彈較強,也孕育了當下銀行股的回調壓力。與美國相比,歐元區核心通脹更高、利率上行階段性更快,加之其一直未能很好解決的「碎片化」罅隙,其經濟下行風險也可能更大。3月20日,歐央行行長拉加德承認,如果最近的市場動盪影響到對歐元區企業和家庭的貸款的話,歐央行可能會暫停加息。可以預見的是,未來歐洲銀行業盈利能力可能因信貸擴張放緩而下降,但2023年歐元區銀行的韌性與2016年以前相比已不可同日而語。對市場而言,儘管歐元區經濟前景或需重估,但此刻押注「系統性銀行危機」爆發的交易為時尚早。

風險提示:美歐銀行業資產波動超預期,歐元區銀行業基本面惡化超預期,歐元區經濟下行超預期等,歐央行緊縮政策超預期等。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?