熱門資訊> 正文

日本半導體設備,持續大跌

2023-03-27 16:07

本文來自格隆匯專欄:半導體行業觀察

日本半導體(芯片)製造設備銷售額連5個月呈現月減,月銷售額續跌破3,000億日圓關卡、創8個月來新低。

日本半導體制造設備協會(SEAJ)24日公佈統計數據指出,2023年2月份日本製芯片設備銷售額(3個月移動平均值)為2,941.69億日圓、較前一個月份(2023年1月)相比萎縮1.9%,連續第5個月呈現月減,月銷售額連續第2個月跌破3,000億日圓關卡、創8個月來(2022年6月以來、2,845.84億日圓)新低水準。

和去年同月相比、2月日本芯片設備銷售額小幅成長0.1%,26個月來第25度呈現增長。

累計2023年1-2月期間日本芯片設備銷售額為5,939.44億日圓、較去年同期下滑1.1%。

日本芯片設備銷售額在2022年7-12月期間、連6個月衝破3,000億日圓,2022年9月銷售額3,809億日圓、創下單月曆史新高紀錄。

日本芯片設備全球市佔率(以銷售額換算)達3成、僅次於美國位居全球第2大。

SEAJ 1月12日公佈預測報告指出,因美國去年10月宣佈加強對中國芯片出口管制,加上以DRAM為中心的記憶體市況低迷(價格下滑),導致半導體廠商對設備投資抱持謹慎姿態,因此將2022年度(2022年4月-2023年3月)日本製芯片設備銷售額(指日系企業於日本國內及海外的設備銷售額)自前次(2022年7月7日)預估的4兆283億日圓大幅下修至3兆6,840億日圓、將年增7.0%。

SEAJ並將2023年度(2023年4月-2024年3月)日本芯片設備銷售額自前次預估的4兆2,297億日圓大幅下修至3兆4,998億日圓、年減5.0%,將為4年來(2019年度以來)首度陷入萎縮。

日本芯片設備巨擘東京威力科創(TEL)2月9日宣佈,芯片前段製程製造設備(晶圓廠設備;WFE、Wafer Fab Equipment)市場當前陷入調整局面,不過預估2023年后半將逐步復甦,2024年以后半導體及WFE市場將強勁增長、邁入進一步成長階段。

TEL 3月20日宣佈,今后隨着社會數位化,帶動半導體市場預估將進一步擴大,因此旗下製造子公司Tokyo Electron Technology Solutions(TETS)將在巖手縣奧州市興建新廠房、增產芯片製造設備。該座新廠房預計在2024年春天動工,2025年秋天完工、進行生產。

據日媒指出,上述新廠將成為TEL位於奧州市的第7號廠房,導入生產后、TEL於巖手縣的芯片設備產能將擴增至現行的1.5倍,且今后藉由生產優化等措施、目標將產能最高擴增至2倍。

半導體設備,同比下跌22%

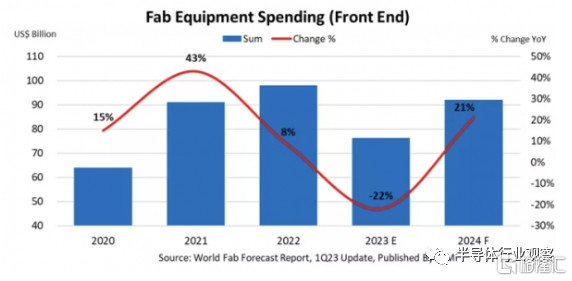

據SEMI預測,全球用於前端設施的晶圓廠設備支出預計將從 2022 年創紀錄的 980 億美元同比下降 22% 至 2023 年的 760 億美元。到 2024 年,又將同比增長 21% 至 920 億美元以收復失地 。

SEMI表示,2023 年的下降將源於芯片需求疲軟以及消費和移動設備庫存增加。明年的晶圓廠設備支出復甦將在一定程度上受到 2023 年半導體庫存調整結束以及高性能計算 (HPC) 和汽車領域對半導體的需求增強的推動。

SEMI總裁兼首席執行官Ajit Manocha 表示:「本季度的 SEMI 世界晶圓廠預測更新提供了我們對 2024 年的初步展望,強調了全球晶圓廠產能的穩步擴張,以支持由汽車和計算領域以及一系列新興應用推動的未來半導體行業增長。」「報告指出,明年設備投資將健康增長 21%。」

按照報道,預計中國臺灣將在 2024 年保持全球晶圓廠設備支出的領先地位,投資額為 249 億美元,同比增長 4.2%,其次是韓國,為 210 億美元,同比增長 41.5%。雖然預計中國大陸將在 2024 年在全球設備支出中排名第三,但美國的出口管制預計會將該地區的支出限制在 160 億美元,與該地區 2023 年的投資相當。

預計美洲仍將是第四大支出地區,到 2024 年的投資將達到創紀錄的 110 億美元,同比增長 23.9%。預計明年歐洲和中東地區的投資也將創下紀錄,支出將增加 36%,達到 82 億美元。日本和東南亞的晶圓廠設備支出預計到 2024 年將分別增至 70 億美元和 30 億美元。

報同時表示,繼 2022 年增長 7.2% 之后,今年全球半導體行業產能增長 4.8%。預計 2024 年產能將繼續增長,增長 5.6%。

隨着越來越多的供應商提供代工服務以增加全球產能,預計代工部門將在 2023 年引領半導體擴張,投資額為 434 億美元,同比下降 12.1%,2024 年為 488 億美元,增長 12.4%。儘管同比下降 44.4% 至 171 億美元,但預計 2023 年將在全球支出中排名第二,明年投資將增至 282 億美元。

與其他細分市場不同,在汽車市場穩定增長的推動下,模擬和電源將穩步擴張,預計 2023 年支出將增長 1.3% 至 97 億美元。該部門的投資預計明年將保持平穩。

全球半導體設備巨頭業績下滑

據《日本經濟新聞》2月18日報道,全球半導體設備製造企業的業績增長明顯放緩。在9家主要企業中,有8家公司2023年1月至3月(部分公司在2月至4月)營收額將出現同比下降或增長放緩。原因在於半導體市場狀況不佳導致需求停滯,美國對中國的出口限制也產生了一定影響。另一方面,基於利空因素幾乎全部出盡的觀點,相關企業的股價也在迅速恢復。今后的關注焦點將是業績恢復時期的確定性和反彈力度。

美國應用材料公司(AMAT)16日公佈數據稱,預計2023年2月至4月的營收額為60億至68億美元,比上年同期減少4%至9%。

該公司首席財務官布萊斯·希爾當天在視頻記者會上稱:「面向存儲器客户的訂單被取消或推迟的情況相當多。」雖然面向汽車市場的產品銷售勢頭良好,但面向最先進的邏輯芯片、代工企業的產品銷售有所減弱。

在2022年10月至12月(AMAT為11月至次年1月)期間,9家大企業中有5家確保了最終盈利,如美國泛林集團和愛德萬公司。但從各公司今年1月至3月(AMAT為2月至4月)的營收額預測值看,存在明顯的增長放緩傾向。泛林集團和東京電子等6家公司的營收額可能比上年同期減少,有望盈利的Adesto公司和SCREEN holdings的利潤增長率則將為兩年來的最低水平。

根據國際半導體設備與材料組織的預測,2022年世界半導體設備市場規模將以1085億美元刷新歷史最高紀錄,但2023年將出現4年來的首次負增長。

原因之一是半導體企業減少投資。受智能手機等終端需求減弱和經濟減速的影響,半導體用户開始壓縮這幾年積累的過度庫存,半導體市場正迅速惡化。尤其受影響較大的存儲器大企業在2023年的設備投資將鋭減,韓國SK海力士的設備投資將比上年減少50%以上,美國美光科技則減少40%左右。

美國對中國實施的出口限制措施也成為重負。泛林集團預測,這將在2023年對銷售額產生20億至25億美元的影響。由於中國半導體企業的設備投資停滯,對來自美國以外企業設備的需求也在減少。2022年10月至12月,東京電子面向中國的銷售比例為22%,比上年同期下降了大約5個百分點。

東京電子執行董事川本弘稱:「如果美國的設備進不去,中國客户就很難進行生產。其結果是,我們的設備也無法進入。」

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元