熱門資訊> 正文

數字經濟基礎設施!東數西算等持續拉動光纖光纜需求,這些上市公司佈局相關業務

2023-03-26 15:41

近日,首個我國主導制定的IEC國際標準《光纖有源元件和器件-封裝和接口標準第22部分:帶温度控制單元的25Gb/s直接調製激光器封裝》正式發佈。據介紹,該《標準》的制定發佈,不僅可在5G時代惠及我國相關上下游產業發展,也將為6G時代搶佔先機奠定基礎。

天風證券分析師唐海清等2月13日研報指出,光纖光纜屬於數字經濟基礎設施,且是通信行業之中為數不多的滯漲細分,當前景氣度高漲。而千兆寬帶、5G建設、東數西算、虛擬現實等應用持續推進,將持續拉動光纖需求。

2022年上半年,國內通信基礎設施建設加快推進,5G、千兆光網等通信網絡持續部署及相關應用的不斷拓展,帶動了數據流量的持續攀升,促進了對光纖光纜產品的需求。同時,東數西算、虛擬現實、無人駕駛等新型業務的開拓,給行業發展提供了強有力的支持。光纖光纜行業景氣度有望延續。

唐海清進一步指出,在海外市場,遠程辦公、在線娛樂等應用不斷拓展,對移動及固定網絡帶寬的需求促使運營商加大FTTx建設力度,同時對於光纖滲透率較低的東南亞、拉美等區域,光纖入户等相關需求預計也將快速增長,有望持續促進光纖光纜及通信網絡工程建設需求提升。

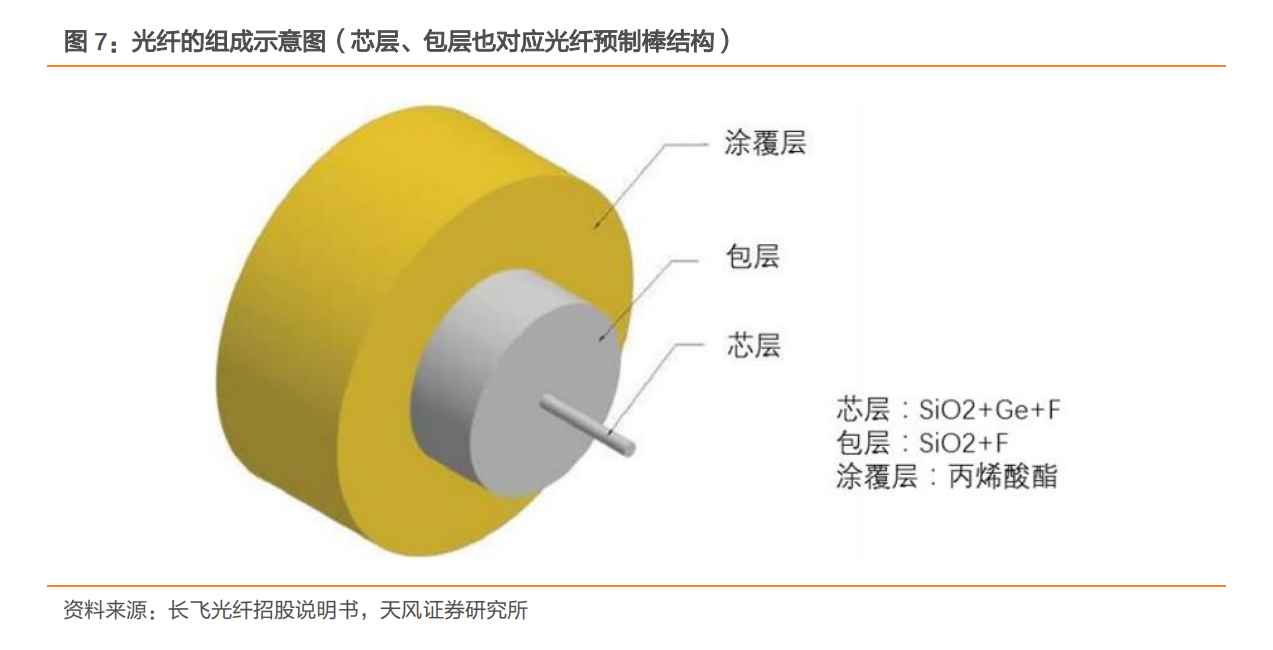

公開資料顯示,光纖是一種傳輸光束的介質,由芯層、包層和塗覆層構成。光纖具有通信容量大、中繼距離長、保密性好、適應能力強等顯著特徵優勢,因而其被廣泛應用於通信傳輸。

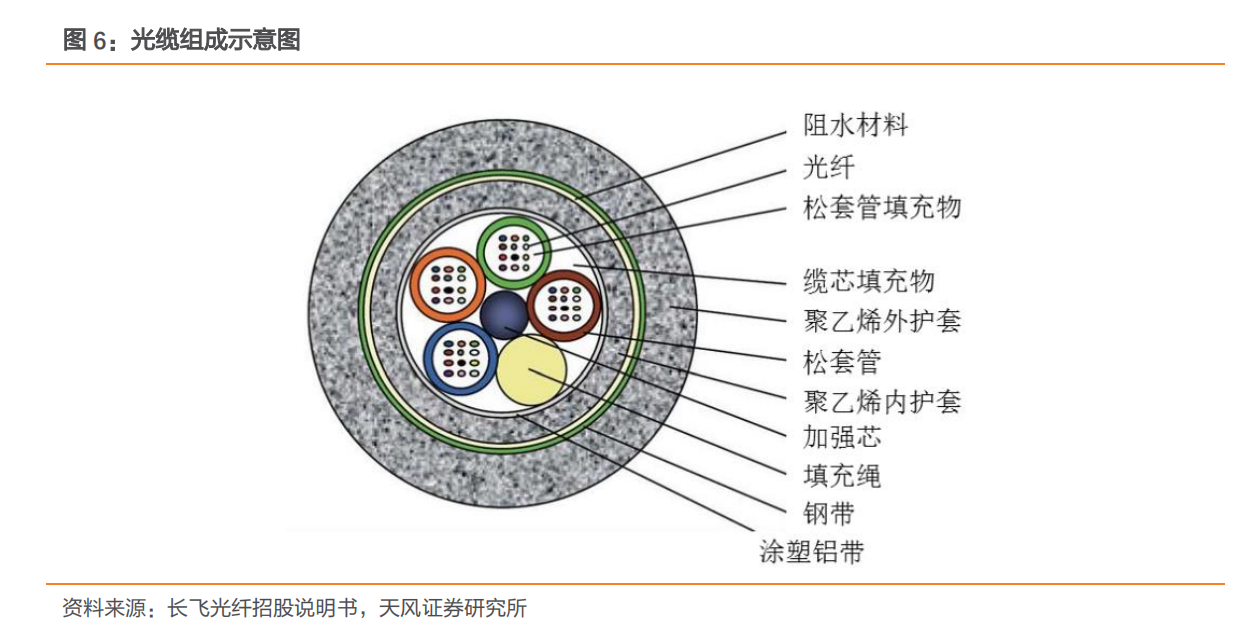

光纜是由一定數量的光纖按照一定方式組成的通信線纜。光纖是光纜核心,光纜的傳輸,能力由光纖決定。光纜作為光纖光纜行業的最終產成品,一般直接銷售給終端客户,例如中國移動、中國聯通和中國電信等三大國有電信運營商,用於通信線路的建設。

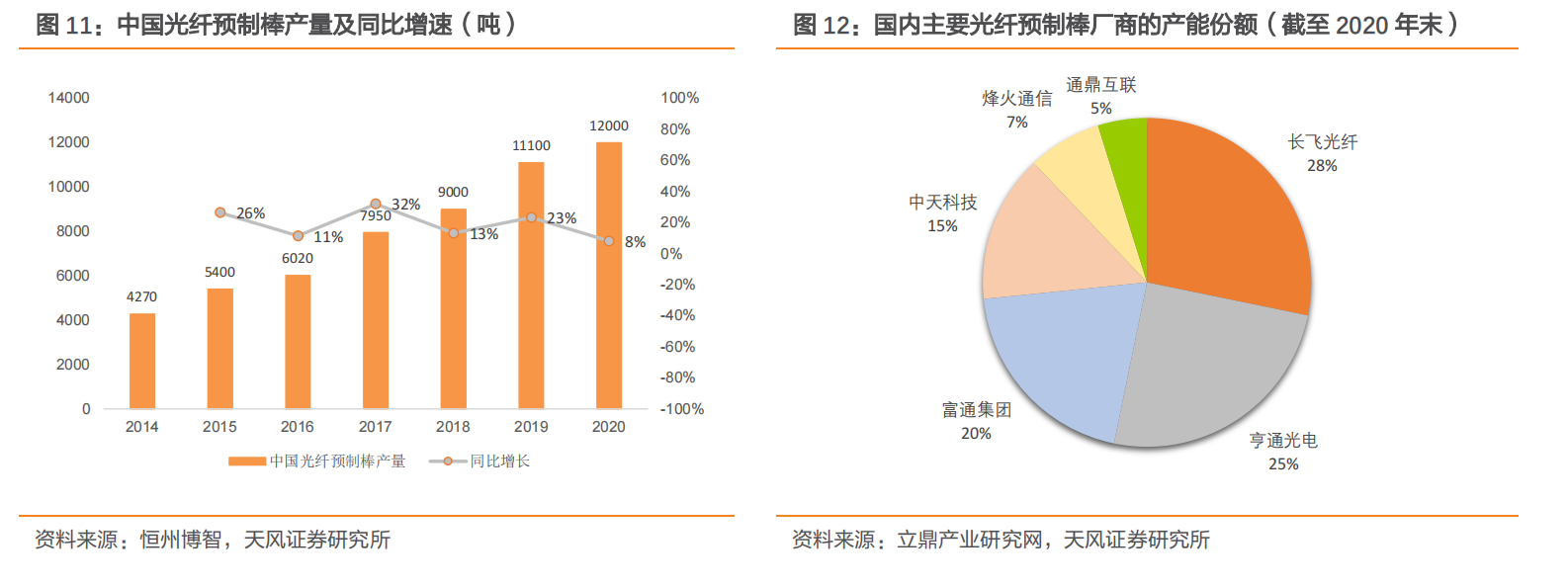

由於光纖、光纜進入壁壘相對較低,行業的產能瓶頸並不在此,行業產能主要取決於上游光纖預製棒的情況。恆州博智的數據顯示,2020年我國光纖預製棒產量達到了1.2萬噸,相比2016年產能擴張一倍,而這些產能主要集中在頭部的長飛光纖、亨通光電、富通集團、中天科技、烽火通信身上,供給相對穩定。

在光纜行業中,光纖預製棒、光纖、光纜所佔整個行業鏈的利潤為7:2:1,生產光纖預製棒的利潤遠超生產光纖和光纜的利潤,而國內有能力生產光纖預製棒僅為頭部的幾家公司,前五家廠商佔據國內市場的絕對份額,因此也享受行業發展過程中的主要利潤。

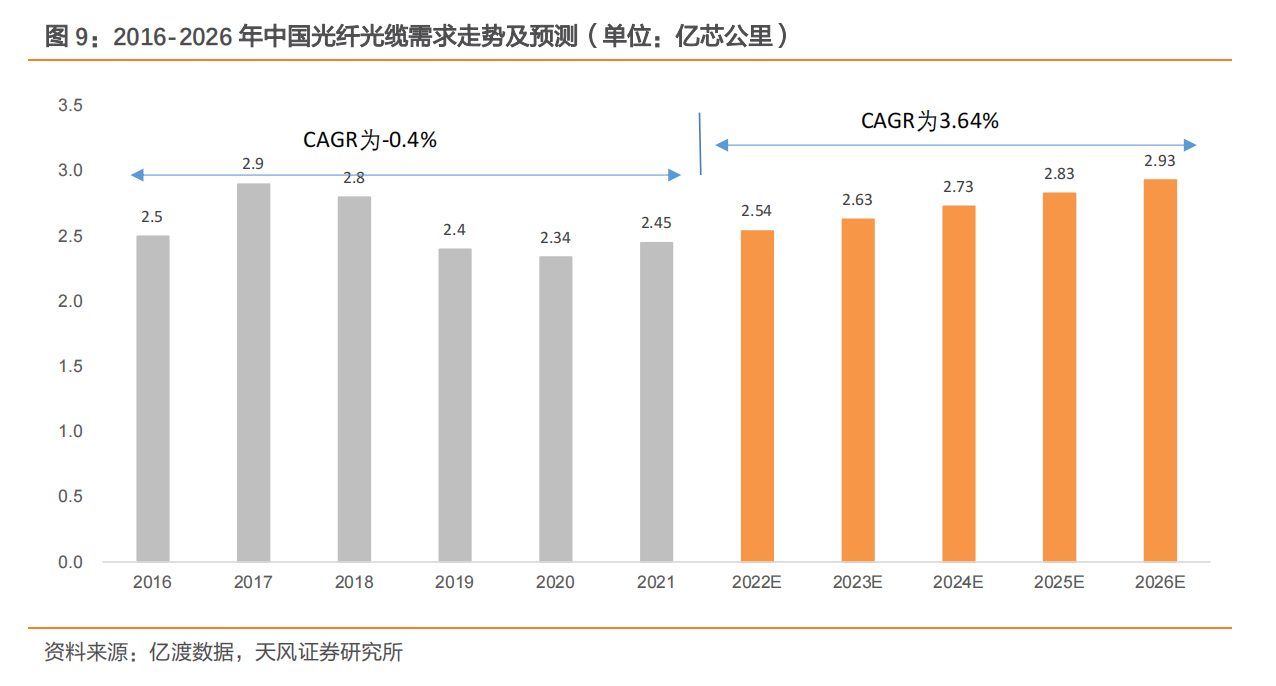

2021年到2022年中國三大運營商的光纜採集回暖,量價回升釋放積極信號,2021年需求回升至2.45億芯公里,同時后期光纖光纜改造升級以及5G和數據中心應用逐步落地,將為光纖光纜行業需求形成有效支撐,據億渡數據預測,2022-2026年中國光纖光纜需求的CAGR為3.64%,2026年有望提升至2.93億芯公里。

億渡數據表示,2017年中國光纖光纜市場規模達到最高值417.6億元,預計光纖光纜價格將持續隨市場需求變化波動而波動,參考2016-2021年採集均價,按照中間價估計,預計2026年中國光纖光纜市場規模為272.7億元。

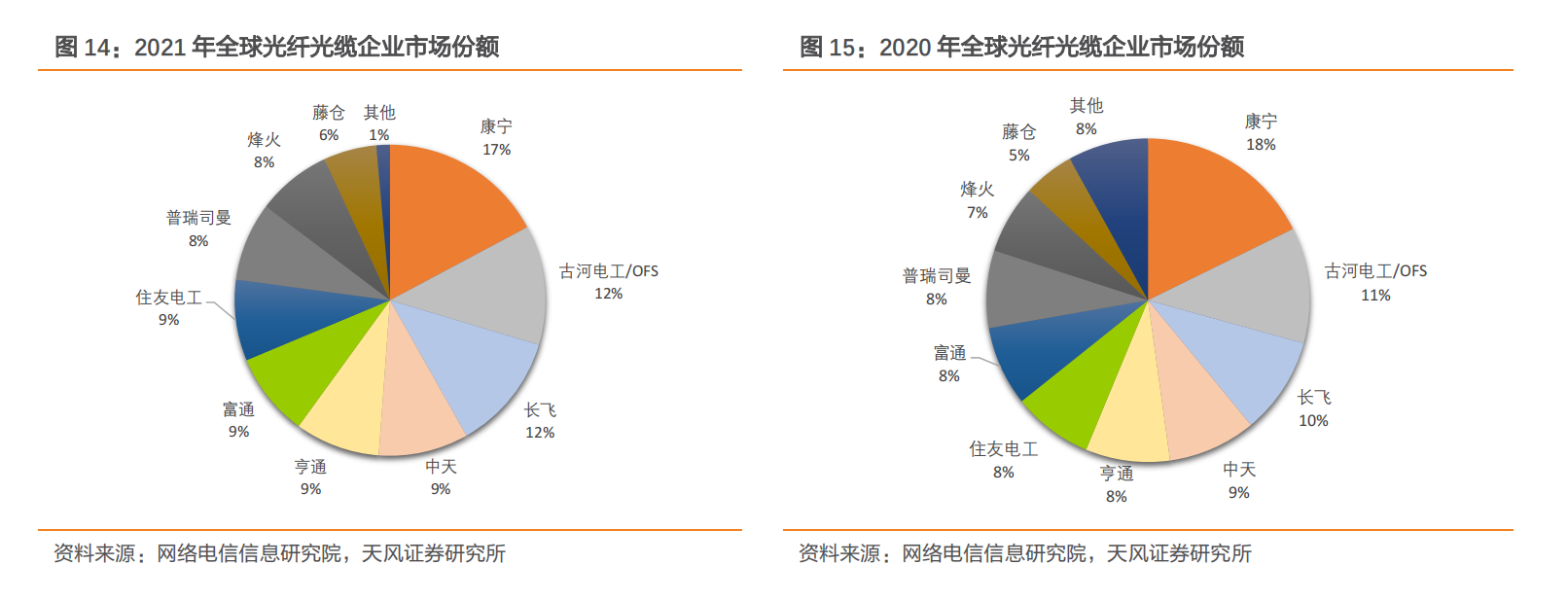

我國通信市場規模增長快速,光纖光纜企業數量多,規模大,競爭力強,至2021年我國光纖光纜企業在全球競爭力TOP10中佔據一半席位,長飛、亨通、中天、烽火、富通為行業領軍企業,歷年三大電信運營商光纖光纜採集訂單中由這5家企業佔據絕大比例份額。

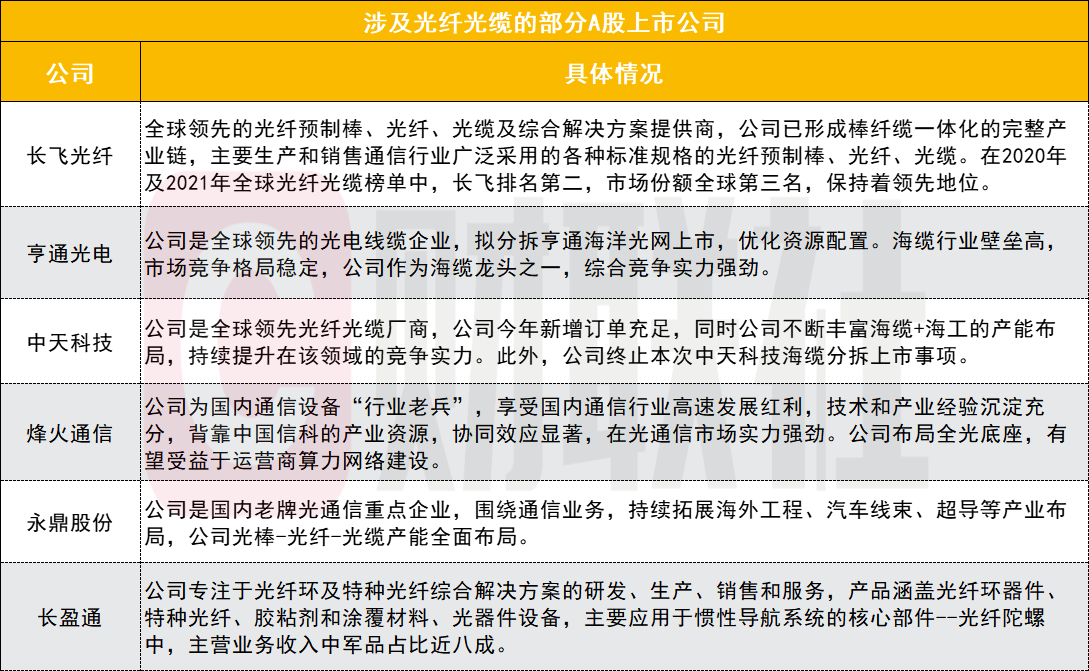

據財聯社不完全統計,涉及光纖光纜的A股上市公司有長飛光纖、亨通光電、中天科技、烽火通信、永鼎股份、長盈通等,具體情況如下:

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?