熱門資訊> 正文

恆大負債終於揭祕,8000億債主無眠

2023-03-24 18:41

來源:濤哥雜談

這兩天,地產圈內最大的事情,莫過於恆大債務重組方案披露。

這是人們第一次,真正理清恆大債務窟窿。

這份長達201頁的公告,終於讓人們看明白恆大債務包袱,也讓很多債權人徹底明白,他們的錢短期內拿不回了…

1)資不抵債

我們先不説債務重組方案,先看看恆大到底面臨着什麼困境。

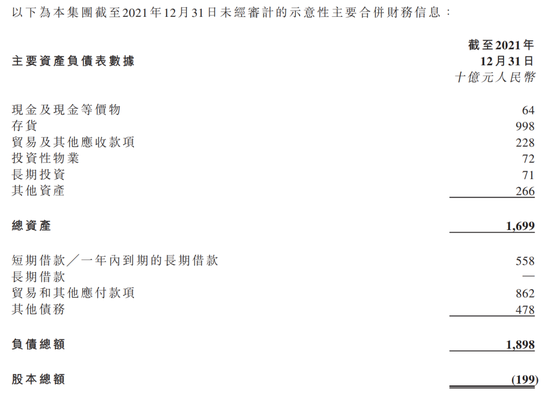

公告披露的資產負債信息顯示,截至2021年12月31日:

恆大總資產1.699萬億,總負債1.898萬億,負債比資產多1990億,已經處於資不抵債的狀態。

而且,這還是2021年底的狀態,當時市場還在高峰期,2022年隨着樓市全面下行,房企資產端其實存在規模不小的減值。

因此,當前恆大實際的資產負債缺口,可能更大。

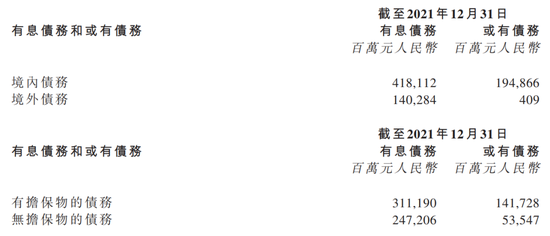

2)境內外有息和或有債務超過8300億

從其債務組成看,截至2022年12月31日:

恆大境內有息負債逾期2084億,境內商業承兑匯票逾期3263億,境內或有債務逾期金額達到1573億。

當前境內債務逾期合計6920億元,其中光商票就超過3000億,而這些商票很多都是由上下游供應商買單。

值得注意的是的,報表顯示恆大境內債在2021年底還是6130億,到2022年底進一步擴大至6920億。

如果加上2021年底約1407億的境外債,那麼恆大目前境內外有息債務和或有債務至少超過8300億。

3)非受限現金枯竭

債務壓力如此巨大,可恆大手頭的現金,卻少得可憐。

公告顯示,截至2021年12月31日,恆大集團的現金余額534.22億,但其中520.82億為受限資金。

非受限現金才13.41億,與龐大的債務相比不值一提。

4)清盤迴收率極低+海量未決訴訟

在資不抵債、手頭也沒錢的背景下,債權人的債務回收,顯然已毫無保障。

恆大自己當然也很清楚這一點,因此面對境外債權人提出的清盤申請,恆大請德勤做了一個「清算情景下的境外債權回收率分析」。

得出的結論是,如果境外債權人對恆大進行清算,他們大概只能拿回2-9%左右的錢。

相當於,在最慘的情況下,100塊只能拿回2塊,跟血本無歸沒啥差異。

所以在濤哥看來,恆大境外債權人幾乎別無選擇,大概率只能無奈同意恆大提出的債務重組方案。

境外債主們錢拿不回去,境內也一樣,恆大在公告中披露:

目前其標的1億以上的未決訴訟案件超過789起,涉及總金額約3313億,未決仲裁案件超過43件,涉及金額322億。

人家標的1億以上的案件都800起了,很多小債主幾十萬、幾百萬的訴訟就更別指望了,太難了…

總之,不管境內境外,面對恆大這個現狀,基本拿他沒啥辦法,只能考慮重組方案了。

5)債務重組,期限10-12年

恆大本次債務重組是針對境外債權人。

目前恆大境外債務主體有三個:恆大、景程和天基。

以恆大為境外債務主體的佔大頭,有2個方案可選:

方案一:恆大1:1發新債,期限10-12年,隨時間推移償還;

方案二:發行一部分新債替換舊債,期限5-9年,剩余債務與恆大持有的物業和汽車的股權掛鉤,轉換為對應的股票。

應該説這兩個方案看起來都不算好,10-12年太長,不確定性太多,轉股的話恆大系的股票風險也極大。

不過,正如濤哥之前所説,債權人也沒太多選擇,不接受如果要清盤的話,更是啥都拿不到,接受方案一至少是1:1轉換,多少留着一點希望。

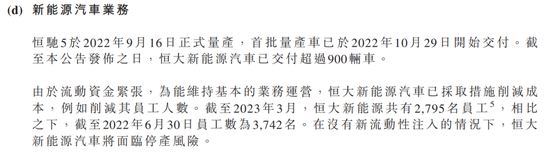

反正要是我,我肯定不敢要股票,恆大物業可能還能活着,但恆大汽車就很難說了,恆大自己在公告中都講:

在沒有新流動性注入的情況下,恆大新能源汽車將面臨停產風險。

6)活下去,再借3000億

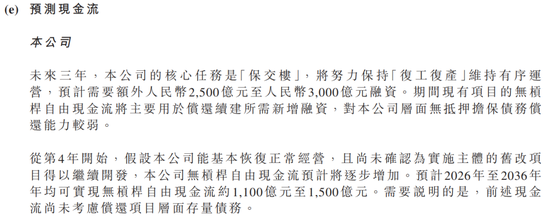

如果説恆大債務重組,是沒辦法的辦法,那麼重組之后,恆大能正常經營,活下去嗎?

答案是不一定,還得再借2500-3000億。

恆大表示,未來三年,為完成保交樓、復工復產,他還需要額外的2500-3000億融資。

直到第4年開始,假設公司恢復正常經營,且舊改能繼續開發,現金流纔會逐步增加。

這個也很難了,尤其是舊改,濤哥覺得能讓他繼續開發的可能性不算大。

7)靴子總算落地

總的來説,恆大這份債務重組方案,不僅條款不理想,並且實施難度也很大。

但現在債權人們也沒啥辦法,畢竟即使清盤也拿不到啥錢。

不過,靴子終於落地,總比懸而不決要好。

從全局視角看,恆大重組方案終於提出,對於整個房地產行業是好事,意味着行業風險出清,又向前邁進了一大步。

濤哥有位朋友説,恆大的情況已經代表了最差,其他房企不可能更差了。

連恆大都能開始真正操作債務化解,那麼其他房企的化債進程預計也將加速。

這一輪房地產爆雷潮,是由恆大點燃第一個高潮,而隨着恆大債務化解邁出重要一步,整個行業的也將開始築底回升的希望。

只是,可憐了恆大那超8000億元的境內外債主,現實殘酷亦別無選擇。

關於今天分享的內容,大家有什麼評價?歡迎留言告訴我們。

推薦文章

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?