熱門資訊> 正文

140年來最難!鮑威爾要學沃爾克打通脹,還要學伯南克救銀行

2023-03-24 17:39

美聯儲的歷史上有兩任主席享譽盛名。保羅·沃爾克扼殺了通脹,本·伯南克撲滅了金融危機的「大火」。現在,傑羅姆·鮑威爾不得不同時做好這兩件事。或者,更糟糕的是,他必須在兩者之間做出選擇。

鮑威爾領導的美聯儲本周繼續推進過去一年的加息政策,正如其他主要央行一樣。但在一連串的銀行倒閉震動了全球市場后,鮑威爾很難當作什麼都沒發生過。

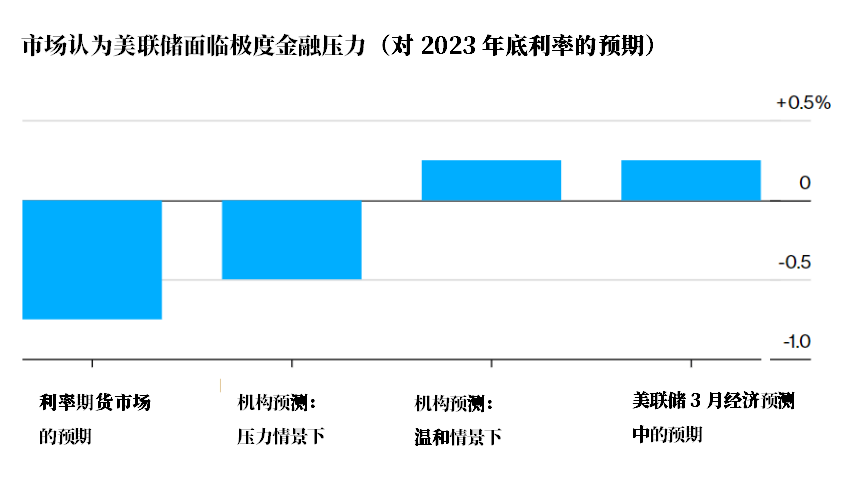

140年一遇的困局!

在「金發姑娘」(Goldilocks)的情境下,隨着銀行減少放貸並支撐自己的資產負債表,金融環境足夠緊縮,有助於幫助美聯儲為過熱的經濟降温,並減少加息的必要性。在這種情況下,控制通脹和防止金融崩潰的工具可以單獨有效地發揮作用。

然而,在極端情況下,對抗通脹和支持銀行的政策指向相反的方向。爲了降低通脹,美聯儲需要提高利率並從銀行系統中撤出流動性。而爲了避免金融危機,他們將為受創的貸方提供流動性並降低信貸成本。這可能正是政策制定者現在面臨的困境。

彭博首席美國經濟學家Anna Wong表示,如今「對抗通脹」與「維護金融穩定」兩大任務之間的關係比美聯儲140年歷史上任何時候都更加緊張。

她認為,要使信貸收緊至足以適當抑制通脹的水平,那麼當前的危機必須嚴重惡化。如果這種情況沒有發生,「市場將不得不上調對美聯儲的加息預期」。

這意味着美聯儲最終會陷入卵覆鳥飛的境地,並催生一場引發經濟衰退的全面危機。這將迫使美聯儲在抗通脹鬥爭結束之前放棄,因為他們急於支撐搖搖欲墜的金融體系。

政策制定者們對他們現在面臨的艱難抉擇負有部分責任。長期接近零的利率助長了整個金融市場和經濟的自滿情緒和冒險精神。隨着美聯儲提高利率以解決他們后知后覺的通脹問題,市場形勢已經到了危急關頭。

前美聯儲理事、現任胡佛研究所高級研究員的凱文·沃什表示:

「超級寬松的貨幣政策為金融風暴埋下了火種。而政策的大規模逆轉(即激進加息)是導火索。」

市場不聽勸,美聯儲也可能低估銀行體系的脆弱?

根據美國銀行對基金經理的最新全球調查,信貸緊縮已經取代頑固的通脹成為投資者眼中的主要風險。美國銀行全球經濟研究主管伊桑·哈里斯説:

「市場表現得好像我們正處於一場相當嚴重的危機之中。它對發生重大金融事件和非常糟糕的經濟的不利情況給予了非常高的重視。」

美國當局堅稱他們掌控了局勢,這聽起來與15年前它們在金融危機之前做出的保證無異。

官員們爭辯説,當前的銀行系統比當時強大得多,擁有更多的資本和流動性。他們堅持認為,目前出現的很多問題都是相關機構特有的,而非揭示了更廣泛和更深層次的危機。

但不是每個人都這麼確定。根據FDIC的數據,去年年底,美國銀行在證券方面的未實現損失為6200億美元。在3月13日的一篇論文中,一羣學院派經濟學家計算出,如果銀行存款大量外逃,可能會有數百家銀行最終出現虧損。他們寫道:

「最近銀行資產價值的下跌極大地增加了美國銀行系統面臨未投保儲户擠兑時的脆弱性,就像被摧毀的SVB一樣。」

一些央行研究人士還爭辯説,他們有單獨的工具來遏制金融動盪和抑制通脹,這些工具可以同時使用。例如,央行們可以向陷入困境的銀行提供大量短期流動性,同時提高整個經濟體中的借款人利率,以減緩通脹。周四公佈的數據顯示,美聯儲在過去兩周通過各種擔保工具發放了數千億美元。

資產負債表的存在恰恰是爲了應對此類緊急情況。問題在於,美聯儲正試圖削減其債券持有量,這些債券是在量化寬松時期大量積累的。然而,兩周以來,新的流動性注入意味着美聯儲實際上在做相反的事情。

鮑威爾告訴記者,這不應被視為美聯儲立場的放松。他的論據是,短期流動性供應與旨在轉移長期借貸成本的資產購買或出售是不同的事情。許多經驗豐富的美聯儲觀察人士都同意這一點,但這並沒有阻止基金經理將其視為未來寬松政策的信號。

通脹、經濟前景可能雙雙失控?

前美聯儲理事沃什認為,美聯儲南轅北轍的行為將給市場模糊的線索,使政策制定者更難控制通脹。比如:投資者無視鮑威爾一再強調美聯儲今年沒有降息計劃的立場。

即使貨幣政策制定者確實成功遏制了最近的金融動盪,他們也承認這些動盪仍有可能擠壓經濟。關鍵問題是:影響有多大?

在周四加息25個基點后的新聞發佈會上,鮑威爾表示,金融環境收緊可能「相當於加息,或者可能不止於此」,但他迅速補充説,目前無法做出任何精確評估。

華爾街經濟學家們的計算結果則令人擔憂。根據Wong的分析,迄今為止銀行業動盪對貸款環境收緊的影響,相當於美聯儲加息50個基點。還有其他估計高達150個基點。

無論答案如何,根本問題都是一樣的:美聯儲無法通過細小調整解決問題。鮑威爾和他的同事們正試圖引導這個世界最大的經濟體擺脫通脹,恢復穩定增長。但正如美國銀行的哈里斯所説,現在,「不得不擔心經濟衰退會更深、更難控制。」

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?