熱門資訊> 正文

資金瘋狂抄底,創業板絕地反擊

2023-03-23 19:51

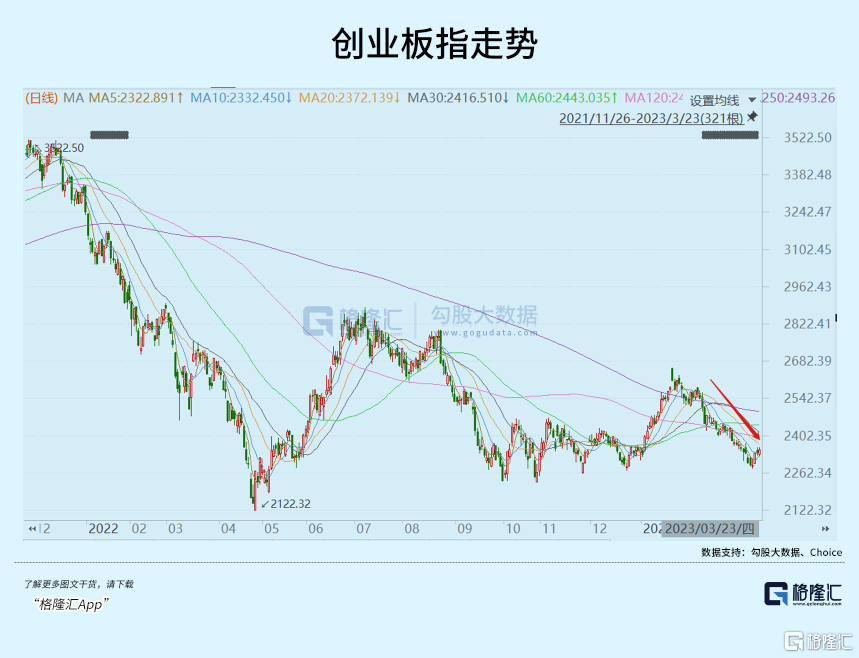

春節之后,A股持續萎靡不振,令投資者備感壓力與痛苦。滬指還好,不漲不跌。創業板指可謂是跌漏了,期間跌幅一度高達12%。截止到周一,更是10連跌,一舉打破11年前9天連跌記錄,創下歷史。

目前,創業板指已經跌回去年4月、去年10月的低位水平了。站在當下,也是時候認真思考一番創業板指的機會與風險了。

01

我們把視角拉長一些,對創業板做一個覆盤。2012/12—2015/6,創業板指迎來了轟轟烈烈的大牛市,指數點位從585點一路爆拉至4037點,累計漲幅將近500%。大漲邏輯也比較簡單,在極為寬松的貨幣政策下,場外配資加槓桿,造就了小票的超級大牛市。

當時,創業板估值取到了歷史最高水平,高達135倍。后來,跌跌撞撞,持續調整了3年半,指數累計下跌將近70%。期間在2016—2018年初,市場迎來結構性牛市,上證50大漲近60%,上證指數上漲20%,但創業板持續失血。

2018年,全年宏觀去槓桿,疊加中美貿易摩擦以及美聯儲加息衝擊,三大指數均出現了崩潰式下跌。到年底,創業板指PE最低的時候僅有27.8倍。

2018年12月底,美聯儲完成本輪周期的最后一次加息。外圍加息掣肘破除,疊加估值回到歷史低位,創業板指從2018年底開啟了強勢的估值修復之路。跌跌撞撞到2020年3月,累計反彈50%,估值從不足30倍抬升至50倍。

2020年3月,美聯儲爲了救市,快速將聯邦基準利率降低至0,且短短1個月之內擴表5萬億美元。由此,全球股票市場持續大漲,直至出現明顯的泡沫化。創業板指也從1800點狂飆至2021年的3576點,整整翻了快1倍。

由於創業板權重多為成長股,在美聯儲大放水的背景下,吃到了流動性氾濫的紅利,估值抬升也特別快,從50倍再度抬高到80倍左右,升幅高達60%。

2021年底,創業板見本輪頂。與此同時,美聯儲發出了明顯的緊縮信號,且納斯達克指數也同步見頂。2022年至今,美聯儲持續大幅加息,全球股票資產泡沫被戳破,納指一年暴跌33%,創業板指一年暴跌30%。

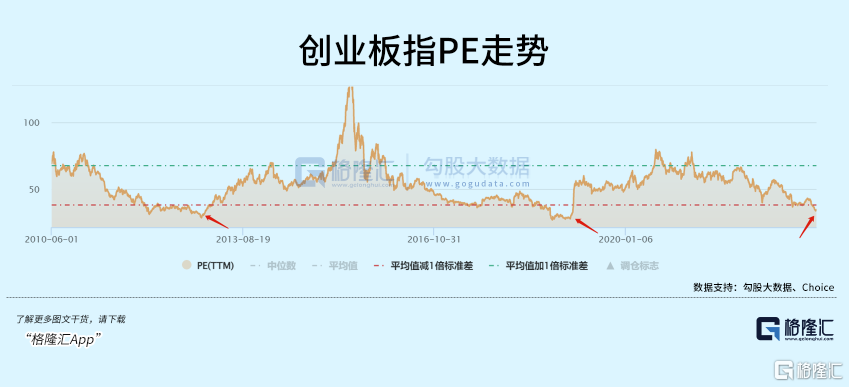

時至今日,創業板估值已經回到34.87倍,較2021年最大估值倍數回撤55%。估值水平罕見回到了估值底部區間下方。且當前位置與2018年底、2012年底的歷史底部相差無幾。

還有一個重要因素,就是美聯儲已經發出了結束本輪加息的信號。3月23日,美聯儲議息會議結果出爐,最終加息25個基點,符合預期。此外,還有幾個細節值得注意:

第一,聯儲聲明中,刪除 「預計持續加息是適宜的」,改為「預計一些額外的政策緊縮可能是適宜的」。第二,美聯儲將今年的利率中樞維持在5.1%不變,與去年12月持平,不過區間從5.1%-5.4%變為5.1%-5.6%。第三,根據利率點陣圖顯示,18位成員中9成以上預期2023年至少要加息至5%,39%的成員認為要加到5.25%。以上總總表明,美聯儲本輪加息路徑已經非常清晰了,最多還有5月份一次加息,且市場很快會Price in。

從這個維度看,現在的創業板是不是很像2018年底的時候——估值低位+美聯儲停止加息+國內經濟保持復甦態勢。當然,現在與當時有比較大的區別是,本輪美國經濟在高利率背景下會不會陷入衰退,以及會不會有更多類似硅谷銀行這樣的金融雷出現。

混沌中,還有不確定性。但視線放長遠來看,創業板指現有位置其實已經具備較好的中長期配置價值了。

02

接下來,我們從更低維度的權重股出發進行分析。創業板ETF(159915)前5大權重包括了寧德時代、東方財富、邁瑞醫療、匯川技術、陽光電源,權重佔比分別為16.29%、6.53%、4.75%、4.13%、3.63%。TOP5權重合計為35.33%,TOP10合計爲49.55%。

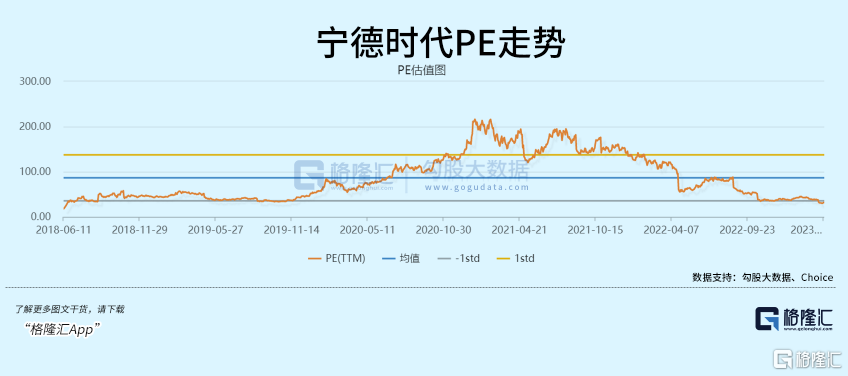

寧德時代本輪見頂,與創業板保持一致,均為2021年12月。到目前為止,股價累計下跌42%,跌幅足夠深。估值倍數也從同期的150倍大幅回撤至當前的31.7倍,位於估值區間底部下方了。

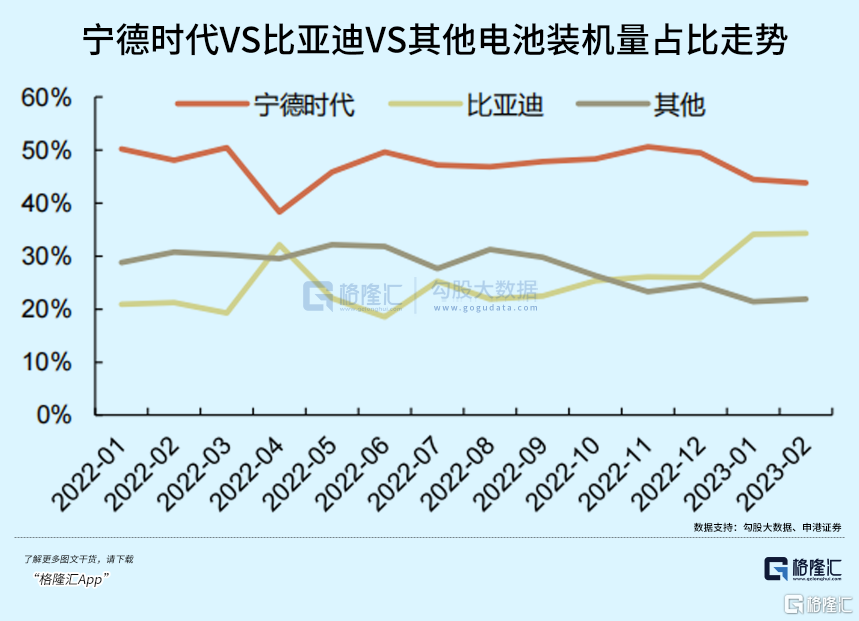

寧德時代基本面還是比較硬核的。國內市場,今年2月,寧德時代動力電池裝車量為9.6GWh,佔總裝車量的44%,同比增長46%,環比增長34%。其國內市佔率與比亞迪有小幅收窄態勢,主要是因為比亞迪自身銷量爆發迅猛,在電動車領域的市場份額持續攀升。海外市場,寧德時代繼續攻城略地,市佔率從2020年的6%提升至2022年的20%(預估),還是很強勢的。

截止2022年末,寧德時代位列國內公募基金重倉股第2名,僅次於貴州茅臺。北向資金同樣追捧寧德時代,現持有股份比例高達8.66%,持倉總市值為844億元,位列北向所有重倉股第2名,也僅次於貴州茅臺。

寧德基本面硬核+內外資第二大重倉股+估值低位,幾個因素決定了再度下跌的空間有限,而估值反撲的空間相對會更大一些。

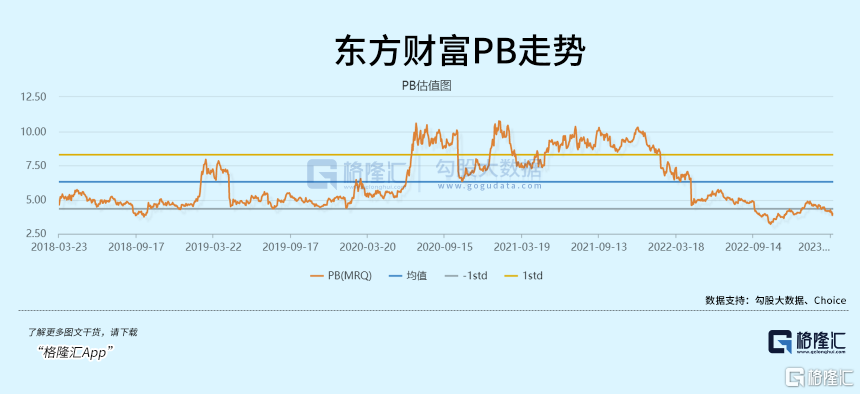

創業板指第二大權重為東方財富。東財同樣見頂於2021年12月,現價較歷史高峰迴撤了40%,估值PB倍數從10倍回撤至目前的3.96倍。

東財估值遠高於其他傳統券商,其主要邏輯亮點為代銷基金,業績持續高增長。但基本面邊際上還是發生了一些變化。9月16日,國務院辦公廳引發《關於進一步優化營商環境降低市場主體制度性交易成本的意見》。里面明確提到了基金,大致意思就是鼓勵其降費。主觀上,基金為投資者創造的回報率下降,自然也會加劇費率的下調。

無論是客觀因素,還是主觀因素,基金費用率下降都會是大勢。當然,公募基金規模還在擴張,「量升價降」生意模式依舊會讓東財基金代銷業務保持增長,但增速不應期待過高了。總體來看,東財的基本面依舊優秀,還沒有吃完中國財富配置轉移的紅利。

除了寧德、東財外,TOP10的其余重倉股大多估值已經回到很低的水平上了。估值低,就可以容忍很多缺點,反彈起來也會很有彈性。

03

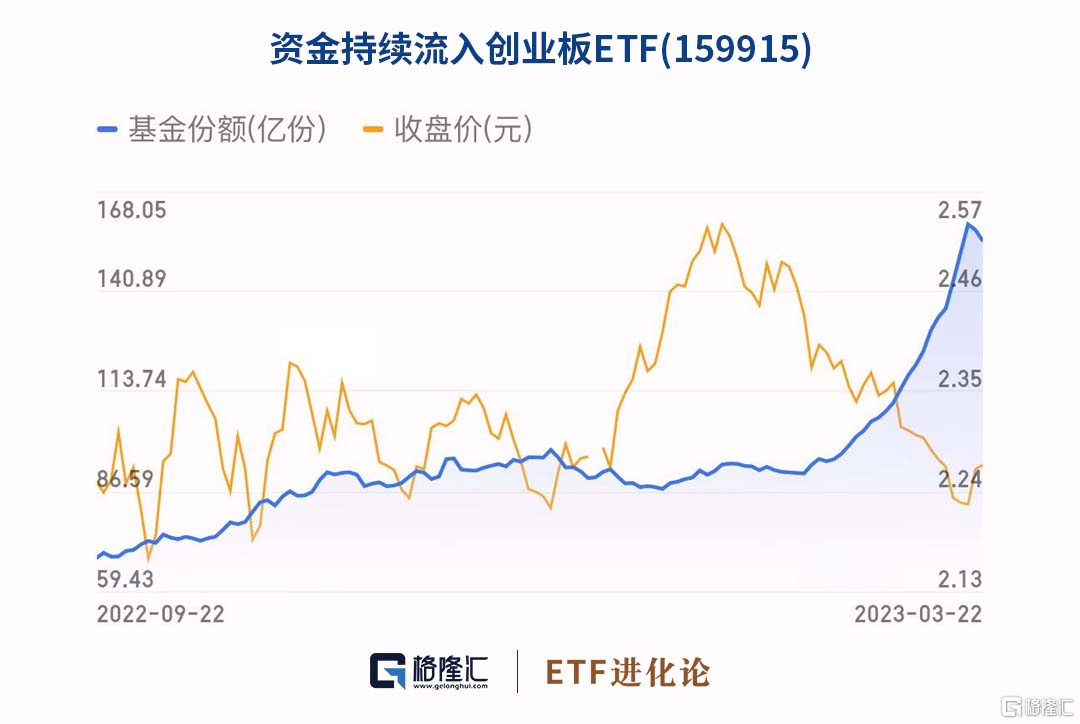

其實,創業板回調之際,資金一直在借道ETF抄底。

年初以來,創業板ETF(159915)累計獲資金淨流入超135億元,資金淨流入額位列同類ETF第一。創業板ETF(159915)規模突破300億元大關,截至3月23日最新規模353億元,是目前市場上跟蹤創業板指數規模最大的ETF。

創業板是成分類指數,只追蹤了100家公司,且TOP10權重佔比接近50%,且行業分佈也相對合理,包括35.6%的電力設備、21.7%的醫藥生物、8.58%的電子以及6.8%的非銀金融等等。如此配置,一旦回升,彈性較強。參與創業板行情,不妨借道ETF,將會是不錯的選擇。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息