熱門資訊> 正文

安踏VS李寧:「王子」為何輸給「草根」?

2023-03-23 13:46

3月21日午間,安踏(02020.HK)發佈了2022年度財報。

由於超出預期的表現,安踏港股股價在下午開盤后迅速拉昇,最終以大漲9.23%收盤。次日3月22日,安踏繼續延續漲勢,上漲2.3%。

一、業績大超預期

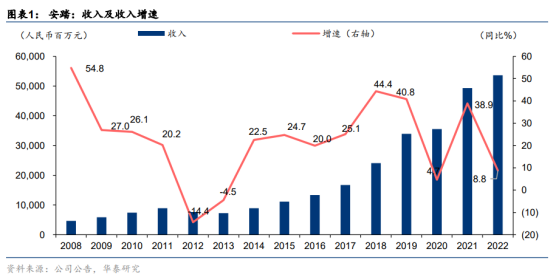

安踏2022年全年收入人民幣537億元(單位下同),同比增8.8%;股東應占溢利75.9億元,同比降1.7%,營收與淨利潤皆超出市場預期。

此外,安踏宣佈派發末期股息每股0.72港元。

來源:華泰證券

截至2022年12月31日,在中國大陸和海外地區共有6924間安踏門店。

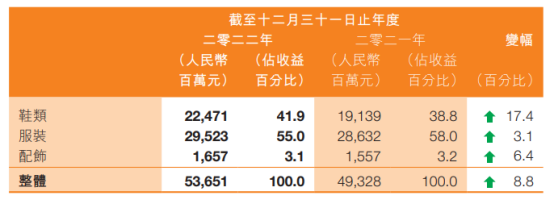

從產品類型上看,三大主要產品的營收都錄得增長,其中鞋類的表現最為出色,營收225億元,同比增長17.4%。鞋類的營收佔比從2021年的38.8%上升至2022年的41.9%。

來源:安踏財報

安踏全年毛利率為60.2%,同比降1.4個百分點,優於市場的預期。

在2022年這個經濟遇冷的年份,能保持住這樣的毛利水平實屬不易,要知道安踏的主要競爭對手李寧2022年的毛利率就大幅下降了4.6個百分點。

因為2022年受疫情影響,普遍的門店銷售情況都非常糟糕,各品牌都面臨着較大的去庫存壓力,如果庫存周轉出現問題,品牌便會選擇讓利出售,毛利會相應降低。

數據來源:安踏、李寧財報

再來看看安踏的老對手李寧。

李寧於3月17日發佈財報,2022全年實現收入 258 億元,同比增 14.3%,低於市場預期的262億元;淨利潤40.6 億元,同比增1.3%,低於市場預期的44.1億元;毛利率 48.4%,同比降 4.6個百分點。

收入和淨利潤兩項關鍵財務指標上,安踏都超出市場預期,而李寧均低於市場預期,且業績指引疲軟,導致該股股價在財報發佈當日大跌近10%。

開支方面,安踏在2022年的銷售費用為196億元,同比增長10.6%,李寧的銷售費用同比增19.2%至73億元。銷售及經銷開支佔集團總收入達28.3%。在這一費用中,廣告及市場推廣開支增幅較大,從2021年的17.8億元增長到2022年的22.8億元。

對此,李寧表示,2022年,電子商務渠道受到疫情影響,令物流速度放緩,使得收入增長受到嚴峻挑戰。為此,公司加大了廣告投放和渠道宣傳,開展了一系列的營銷推廣活動。

華泰證券表示,基於安踏2023年淨利率擴張趨勢更加明確,安踏股價表現或將跑贏李寧。

來源:網絡

其他運動品牌方面,耐克最新財報顯示,耐克在中國銷售額繼續下降8%至19.9億美元,在所有區域中僅有中國區的銷售額錄得下滑。另一國際運動巨頭阿迪達斯在中國的銷售情況也同樣在不斷下滑。

要知道,大中華區曾是耐克和阿迪的重要增長點,也是收入的主要來源。

這意味着隨着安踏、李寧為代表的國內運動品牌崛起,國內消費者不再願意為耐克和阿迪的品牌溢價買單了。

二、DTC及架構調整順利推進

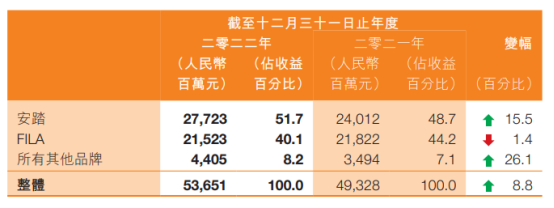

分品牌來看,安踏主品牌、FILA、其他品牌收入分別為277.23億元、215.23億元、44.05億元,同比+15.5%、-1.4%、+26.1%。收入佔比分別為52%、40%、8%。

來源:安踏財報

公司管理層給予2023年安踏和FILA品牌雙位數增長,迪桑特和可隆30%以上增長指引。

來源:安踏財報

受益於DTC(直接面向消費者)的銷售模式,安踏主品牌表現十分亮眼,在零售流水同比增長低單位數的情況下,收入同比增長15.5%。

2022年安踏主品牌的DTC模式營收同比大增60%至136.87億元,佔營收比例幾乎已經達到一半了。

電商模式的營收佔比幾乎持平,而傳統批發模式營收佔比則幾乎腰斬,正在逐漸被時代淘汰。

以此也能看出DTC模式相比於傳統的批發模式,對於提升安踏經營效率的作用是非常顯著的。

回過頭看安踏兩年半的DTC轉型歷程,這條路算是選對了。

來源:極致零售研究院

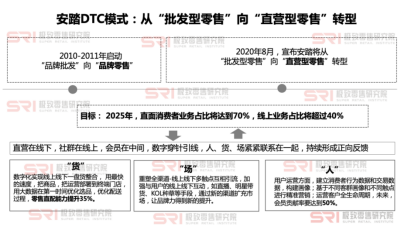

2020年8月,安踏啟動DTC模式轉型,從「批發型零售」向「直營型零售」轉型。

安踏通過深化DTC模式轉型,實現「人、貨、場」的打通。計劃到2025年,安踏直面消費者業務佔比將達到70%,線上業務佔比將超過40%。

DTC作為這幾年全球品牌爭先學習的模式,其根本邏輯在於品牌跳過分銷商、經銷商等中間渠道,向消費者直接提供商品,達到提高運營效率,降低運營成本的效果。

基於品牌過往累計的海量消費者數據,品牌也可以迅速對產品、營銷、體驗感作出反應,有效提高運營效率和用户留存率。

來源:安踏公告

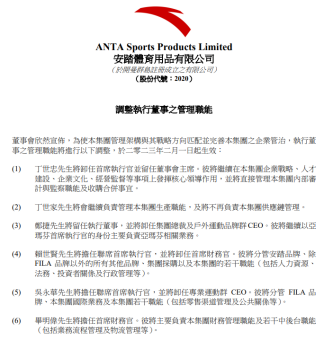

兩個月前,安踏進行了多年未有過的組織架構調整,也是30多年來最大的一次調整。

丁世忠本人卸掉了CEO身份,多年的老部下賴世賢和吳永華任聯席CEO。

調整后,安踏將現有品牌劃分爲主品牌(安踏)、FILA、亞瑪芬、其他品牌四大板塊。

安踏表示,進行組織架構調整是爲了更好地落實集團「多品牌」及「全球化」戰略,提升管理效率,強化人才隊伍建設,對標國際大型企業治理模式。

無論是DTC轉型,還是調整組織架構,都是爲了提升整個公司的運營效率。

安踏作為一個傳統品牌,並沒有侷限於自己過往的成功經驗,產生路徑依賴,而是積極尋求更加高效的經營方式。這也是安踏可以從眾多運動品牌中殺出來的重要原因。

三、獲多行上調目標價

安踏財報發佈后,多家機構發佈研報對其表示看好。

來源:金吾財訊

(1)傑富瑞

傑富瑞發研報表示,對安踏經營前景看法樂觀,管理層預期未來中國運動服裝需求強勁,加上公司加強拓展户外體育用品市場,綜合業績表現后將今明兩年盈利預測上調5%及6%。

該行指出,安踏去年下半年盈利表現穩健,較預測高出5%至6%,當中已計及Fila的庫存減記,旗下所有品牌年初至今表現都好過管理層目標,令今年經營前景更具有確定性。公司又相信雖然今年國際運動服裝品牌會恢復增長,但仍有信心可進一步佔據市場份額,考慮到盈利預期上升,傑富瑞將目標價由123港元提高14%至140港元,維持買入評級。

(2)美銀

美銀證券指出,安踏業績勝預期,去年收入較該行預期高3%,主要由於面向消費者(DTC)業務貢獻更高;稅后利潤同樣超預期。管理層有信心今年實現雙位數收入增長及改善毛利率。

該行指出,安踏年初至今零售勢頭和庫存正常化可能為未來複蘇鋪路,將其目標價由115元上調11%至127.5港元,看好公司能受惠於經濟重新開放、Amer未來幾年可能上市,釋放隱藏價值及新品牌領導到位利好中期增長前景,重申其「買入」評級。

(3)中金

中金發表研究報告表示,安踏體育去年收入按年增長9%,純利按年跌2%,均略高於預期,主要是來自於成本控制及政府補貼的支持。

該行認為,安踏在疫情影響期間經營能力仍然領先,加上今年增長指引前景樂觀,去年全年派息比率達42%,考慮終端銷售恢復情況良好,因此將今年每股盈利預測上調3%至3.5元。維持對安踏的「跑贏行業」評級,目標價上調3%至138.5港元。

(4) 交銀國際

交銀國際發研報稱,Descente/Kolon的經營利潤率在22年下半年升至19.9%,而這些品牌的經營利潤貢獻從2020年的2%升至22年下半年的9%。安踏擁有53%股份的合資公司Amer的銷售額在2022年同比增長22%並首次扭虧為盈。

儘管安踏/FILA高於10%的增長指引與同行相似,但户外品牌的更高增長及其盈利能力的不斷提高使安踏脫穎而出。該行將2023年每股收益上調4%並重申買入,目標價為127港元(原為125港元),基於27倍2023-24年市盈率和0.8倍PEG不變。

四、結語

整體而言,在去年的這樣的糟糕市場環境下,安踏這份成績單是非常出色的。隨着國內經濟的復甦,安踏有望在國內市場繼續保持穩定增長的同時,進一步深化全球化的戰略佈局。

長期來看,隨着多品牌矩陣的差異化佈局逐漸完善,安踏的業績有望實現持續提升。

作者:Dennis

推薦文章

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%

美伊和平協議簽署在即!油價暴跌背景下,港美股后市如何演繹?

華盛早報 | 美伊達成臨時停火協議!19日將正式簽署;SpaceX市值超臺積電躍居美股第六;英偉達時隔5年再發債!

美股前瞻 | 美伊和談引爆市場!納指期貨升逾2%;SpaceX盤前再升超5%,馬斯克豪言營收或達萬億美元!

華爾街如何操盤完成SpaceX史上最大規模IPO

美國堅持簽約時間表 伊朗提出不同協議版本 美伊談判疑雲密佈

特朗普稱美伊協議定於周日簽署 屆時霍爾木茲海峽將立即重開