熱門資訊> 正文

遭遇需求危機的特斯拉該如何破局?

2023-03-23 03:14

對於從未經歷過銷量嚴重下滑的特斯拉(NASDAQ:TSLA)股東來説,如果在深度或長期衰退期間出現顯著的盈利和銷售下滑,股價將會發生什麼變化?

這家電動汽車領導者在整體經濟中經歷的唯一一次「壓力測試」是2020年的疫情停產,當時它基本上銷售了美國和歐洲80%的電動汽車。

好消息是,特斯拉現在在製造和銷售汽車方面盈利,它的其他商業發明可能有助於整體業績比傳統的老派汽車製造商更好地維持下去。

此外,2023年期間特斯拉股票的積累趨勢相當不同尋常。不管理性與否,近期投資者對該股的興趣可能不會明顯逆轉。

去年秋天,由於擔心競爭激烈,分析師對特斯拉每股300美元的估值相當悲觀,但當報價接近分析師對2022年100美元的估值目標時,分析師在12月底將評級上調至持有。

概述

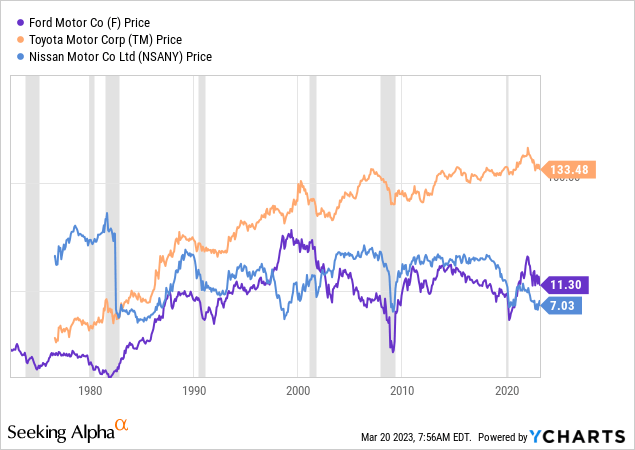

快速回顧一下汽車製造商在衰退期間的歷史,從美國GDP正式開始收縮到結束,不同交易時間的汽車行業股票在90%以上的時間里都是下跌的。

以下是在YCharts上找到的汽車製造業連續交易時間最長的圖表,以衰退為陰影。

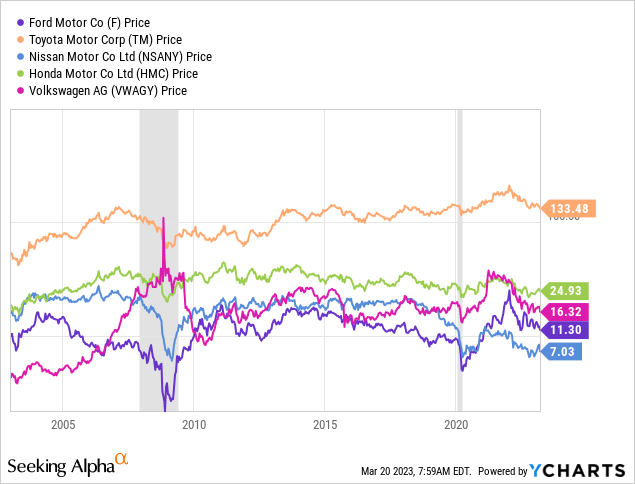

福特汽車公司(F)、豐田汽車公司(TM)、日產汽車公司(OTCPK:NSANY)、本田汽車公司(HMC)和大眾汽車公司(OTCPK:VWAGY)的股價變化曲線圖。

YChart - Major Automakers, Price Change, Recessions Shaded, Since 1971

YChart - Major Automakers, Price Change, Recessions Shaded, Since 2003

當消費者/企業對汽車的需求急劇下降時,周期性較強的汽車製造商的銷售、收益和現金流都會大幅下滑。分析師預計2023年的經濟收縮也會出現同樣的情況。

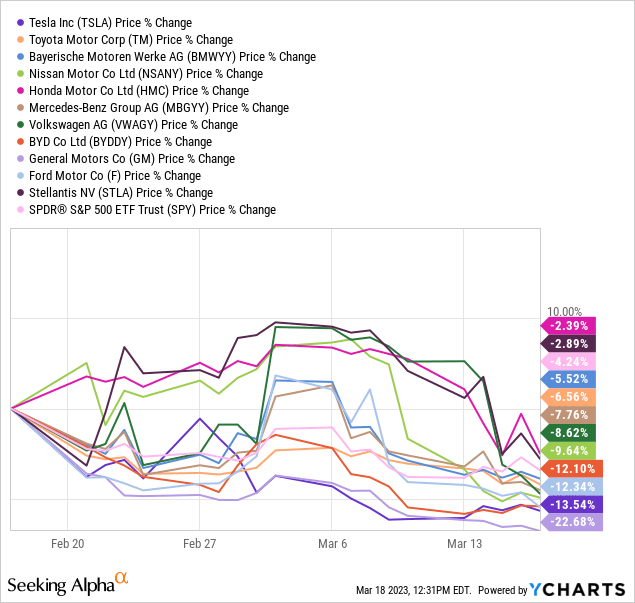

全球最大的汽車製造商在3月份的表現已經落后於受歡迎的美國市場指數SPDR標準普爾500指數ETF (SPY)。而且,特斯拉也和其他公司一樣遭受着同樣的痛苦。

分析師已經擴大了同行名單,包括Bayerische Motoren Werke AG (OTCPK:BMWYY)、梅賽德斯-奔馳(OTCPK:MBGYY)、比亞迪(OTCPK:BYDDY)、通用汽車和Stellantis N.V. 。

YCharts - Auto Industry, Share Price Changes, 1 Month

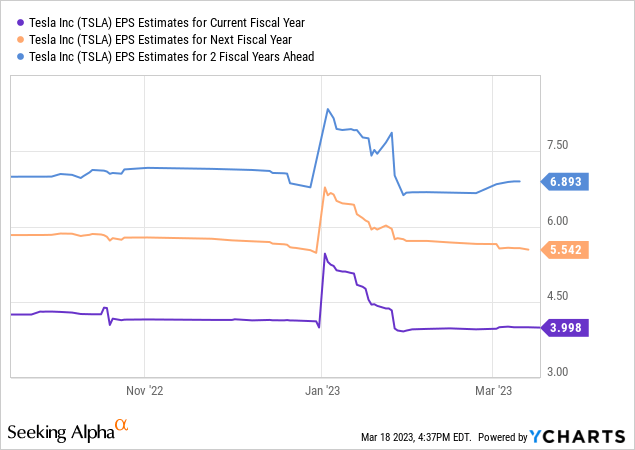

特別是特斯拉,華爾街分析師的盈利預期在過去六個月里略有下降,這是自2019年以來從未出現過的。電動汽車競爭日趨激烈是原因之一。

如果我們經歷嚴重的衰退,收入幾乎肯定會大幅下滑。

可以説,自2019年以來,對特斯拉的需求膨脹受到了股市、房地產和加密貨幣收益的支持,而這些收益現在正在消失。

經濟深度收縮意味着購買高價汽車的資金將大幅削減。這就是汽車需求急劇下滑的原因。

此外,首席執行官埃隆·馬斯克收購Twitter的冒險舉動已經破壞了美國和歐洲自由派和進步派的一些需求興趣,這些人以前是購買Twitter的主要羣體。

特斯拉在2022年底下跌的最后50美元被主流媒體廣泛指責,因為人們擔心推特的慘敗會影響未來的銷售。

YCharts - Tesla, Forward 2023-25 EPS Estimates by Analyst Consensus, Last 6 Months

美國經濟衰退中的一個不確定因素是,特斯拉直到2010年夏天才開始上市,當時它更像是一家初創公司。

我們對其股票、銷售額和收益在「嚴重」衰退情景下的反應沒有任何經驗。到2023年初,利潤率將接近行業領先水平。

因此,即使利潤率出現小幅收縮,加上銷售低於預期,也可能真正削弱現金流和盈利。如果今年的每股收益在2美元或3美元左右,股價幾乎肯定會受到影響。

今年1月和幾周前,該公司已經大幅降價,以保持對新進入者的競爭力。

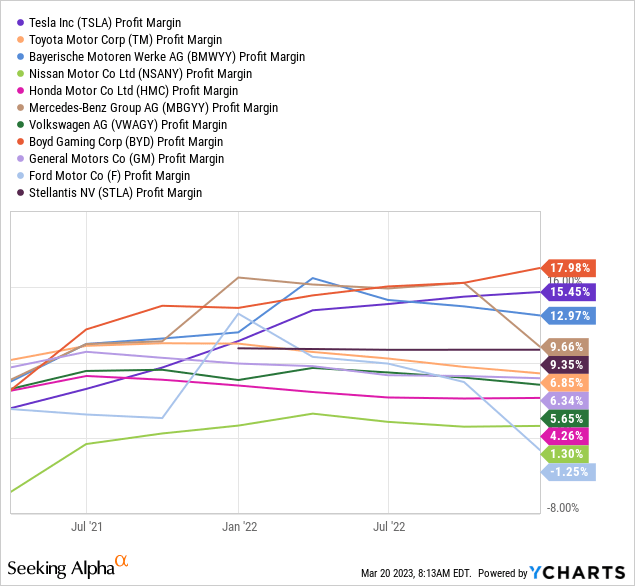

毫無疑問,隨着零部件和工資方面的通脹壓力在利差方程的另一端繼續上升,未來幾年汽車銷售利潤率和每輛車的利潤率將進一步下降。

YCharts, Auto Industry, Final Income Margins, Since 2021

2023技術實力

儘管自9月份以來,特斯拉的價格下跌了40%,但從圖表上看,從1月份的100美元水平開始,所有的買盤都在發生。

一份好於預期的盈利報告,以及對2023年的積極指引,導致1月26日開盤時價格差距大幅上升。

分析師在下面的日線圖上畫了一條綠線,作為間隙補位的可能支撐。

在評估這種投資安全時,顯然在看漲欄中,積累/分佈線和平衡量的上升趨勢(如下圖)自1月份價格逆轉以來絕對是非常棒的。

懸而未決的問題是,在美國經濟衰退期間,激進的購買行為是否仍然存在,2023年下半年的結果是否可能遜於預期?

StockCharts.com - Tesla, Daily Price & Volume Changes, Author Reference Point, 2 Years

高估數據

特斯拉估值過高仍是影響股價的最大因素。在這里不想重述今天的股票有多貴,但有一個廣泛的總結值得思考。

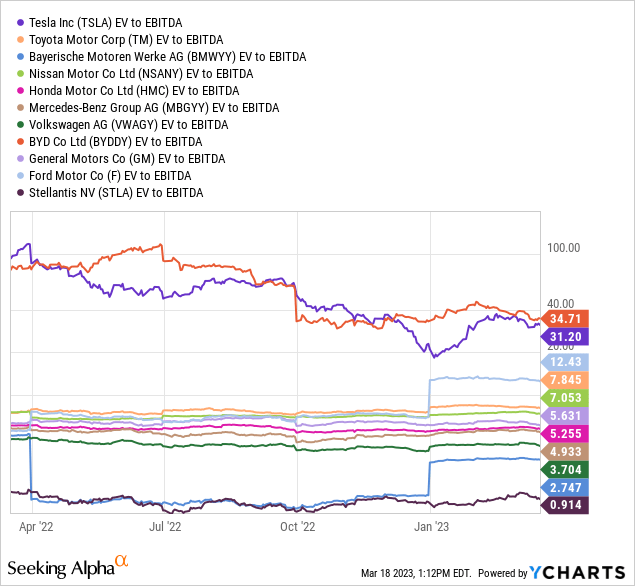

當以6%的CPI通脹或6倍的行業平均中位數來衡量時,EV與過去EBITDA的34倍確實令人難以置信(特別是如果增長停滯的話)。

如果説有什麼利好消息的話,那就是隨着股價迅速下跌,特斯拉的收益已顯著改善,這一重要比率從2022年初的100倍左右拉低。

YCharts - Auto Industry, EV to Trailing EBITDA, 1 Year

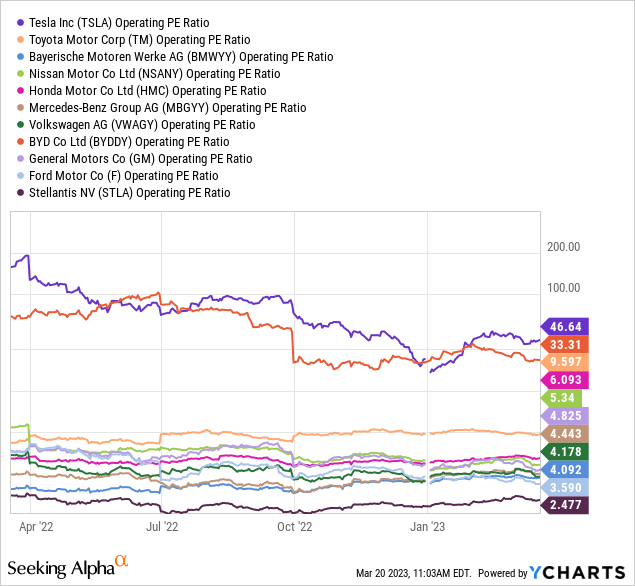

特斯拉的運營市盈率在主要同行中是最高的,因此,如果美國經濟衰退影響了業績和預期,股價下跌的風險最大。

YCharts - Auto Industry, Operating P/E, 1 Year

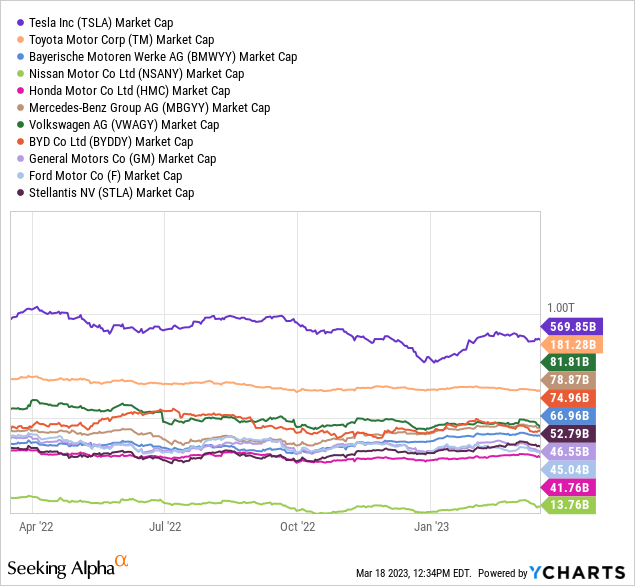

此外,大家都在爭論特斯拉的股票市值是否真的相當於世界其他汽車製造業的總和。

教科書經濟學認為,隨着基本價格和產品價值競爭加劇,特斯拉的利潤率將大幅下降。

YCharts - Auto Industry, Market Capitalizations, 1 Year

結論

2023年3月,小盤股、銀行/金融、深度周期股、航空公司、鋼鐵製造商,甚至主要汽車股都出現了令人難以置信的疲軟,這正是過去經濟衰退的表現。

如果特斯拉的汽車銷量很快就比目前的預期大幅下降怎麼辦?分析師懷疑,面對這樣的悲觀消息,股價是否會大幅上漲。

沒錯,美國國債收益率曲線從去年11月開始達到40年高點,這是經濟衰退即將來臨的明顯信號。

從歷史上看,經濟衰退的嚴重階段可能需要6-12個月才能出現,這意味着美國夏秋兩季的經濟增長可能相當負增長。

因此,以下是分析師對2023年剩余時間內特斯拉價格走勢的預測。從分析師的角度來看,從1月初略高於100美元的技術圖表大幅上漲,至少迫切需要重新測試。

分析師預計,隨着汽車需求衰退成為夏季行業的主要話題,140美元的價差將被填補。

然后,在美聯儲為防止美國經濟陷入蕭條和大規模債務/貸款違約而實施的另一輪大規模寬松政策(包括數萬億美元的新量化寬松政策)下,美元可能會反彈至175- 200美元。

分析師估計年底的報價在180美元左右,與今天的價格大致相同。基本上,分析師對2023年12月的預測是,年通脹率和短期利率為3%,遠期市盈率為35倍,長期增長率為20%(低於目前華爾街的預測)。

因此,分析師對該股12個月前景的評級保持不變。

當然,如果嚴重的經濟衰退使特斯拉的收益持平或出現負面結果,股價仍有可能低於100美元。

這是目前最糟糕的情況。最好的情況是出現温和的衰退,特斯拉的銷量增長穩定且遠高於平均水平。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?