熱門資訊> 正文

中金:瑞銀瑞士信貸合併,市場仍有憂慮

2023-03-21 08:33

- 瑞士信貸(CS) 0

- 美國銀行(BAC) 0

- 矽谷銀行(SIVB) 0

3月19日,在瑞士財政部、瑞士央行和瑞士金融市場監管局(FINMA)的協助下,瑞士信貸和瑞銀達成了全股票交易的合併協議,瑞士信貸的股權和其他一級(AT1)資本工具投資人面臨較大幅度的虧損。雖因政府的快速介入,市場對系統性風險的擔憂有所緩解,但對風險的蔓延仍有憂慮,銀行股債投資風險偏好下行,歐洲銀行股價下跌,信用利差擴大。

摘要

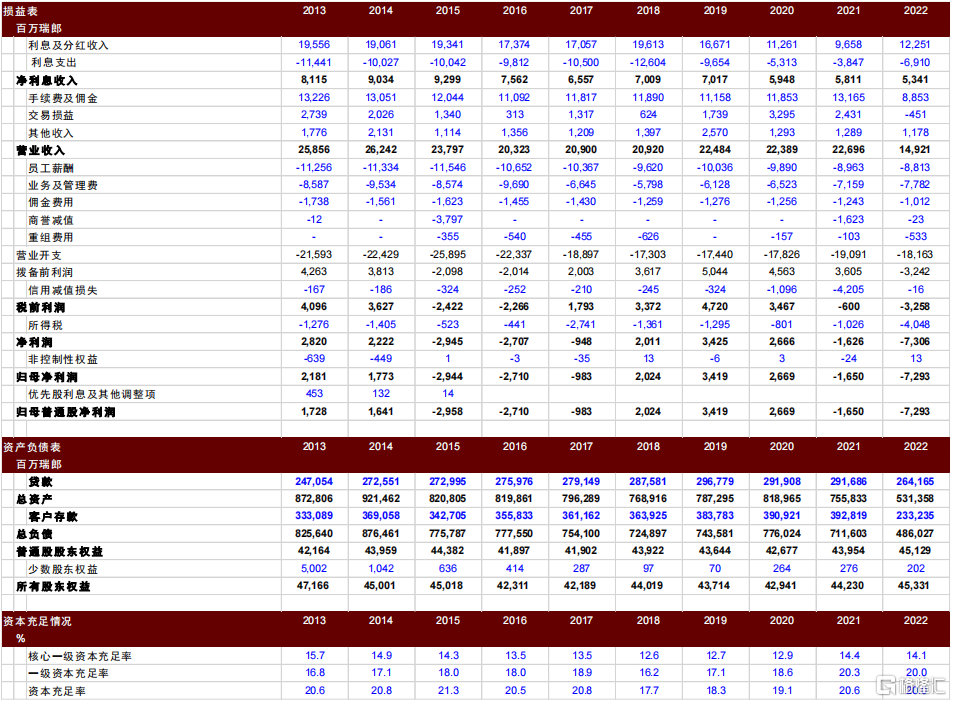

瑞士信貸年報披露大幅虧損后股價大跌。3月15日,在瑞士信貸發佈2022年淨虧損的年報並承認此前年報編制存在缺陷后,其股價跌幅一度高達30%,信用違約互換CDS利差升至歷史最高水平。瑞士信貸在2021年虧損17億瑞郎后,2022年又虧損73億瑞郎,主要由於:1)利率上行導致金融資產公允價值虧損;2)投資銀行及財富管理業務收入同比明顯下降;3)收入下降同時經營成本未有明顯下降;4)存款總額同比下降41%,因聲譽受損存款大幅流失。我們認為瑞士信貸的風險暴露既有外部經濟利率環境的影響,也是瑞士信貸自身經營不善導致,還有美國中小銀行風險事件鋪墊的恐慌情緒渲染。

瑞士政府快速介入並提出風險處置方案。為恢復民眾對瑞士經濟以及銀行體系穩定性的信心,瑞士財政部、瑞士央行和瑞士金融市場監管局快速介入,3月19日,瑞士信貸和瑞銀達成了全股票交易的合併協議,瑞士信貸股東每持有的22.48股瑞士信貸股份可換為1股瑞銀股份,兑換后瑞士信貸股權價值相當於每股0.75瑞郎,對應2022年0.07倍P/B,較2022年報披露前減值約70%。同時,FINMA公告瑞士信貸總額158億瑞郎的其他一級(AT1)資本工具因觸發政府特別支持條款而全額減記,除了大額虧損之外,在股權未清零的情況下清零AT1資本工具也是市場熱議焦點,一定程度上導致了其他AT1資本工具的價格重估。

市場仍對風險傳導有所擔憂。市場認可本次風險暴露與2008年金融危機時期不同,主要由於虧損資產的資產質量相對較好、居民槓桿率相對較低、系統重要性銀行資本充足率較高、政府部門介入更快等原因。但考慮到瑞士信貸為全球系統重要性銀行之一,規模較大,資產負債業務與金融市場關聯度較高,市場仍擔心其風險的發生會影響其他金融機構、衝擊實體經濟,風險傳導路徑包括投債投資人財富虧損、其他經營欠佳銀行融資成本上升、流動性緊縮導致信用問題等。

風險

風險可能由單家銀行向金融行業、資本市場、實體經濟蔓延。

正文

瑞士信貸風險暴露及處置

瑞士信貸風險暴露

3月15日,在瑞士信貸發佈2022年淨虧損73億瑞士法郎的年報並承認此前年報編制存在缺陷后,其股價跌幅一度高達30%,信用違約互換CDS利差升至歷史最高水平。

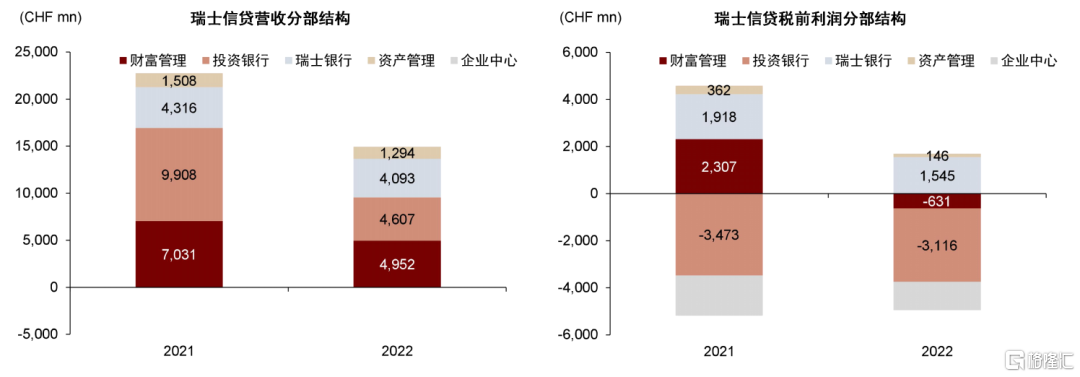

1)從利潤表來看,瑞士信貸在2021年和2022年分別虧損了16.5億瑞士法郎和72.9億瑞士法郎。其背后既有外部經濟利率環境的原因,也是瑞士信貸自身經營不善導致。

► 2021年的虧損主要由於瑞士信貸針對對衝基金Archegos的爆倉、Greensill Capital的倒閉計提了相關的借貸損失,體現在利潤表Provision For Loan Losses科目中。該事件體現瑞士信貸在風險防控、風險應對方面可能能力不及其他投行。

► 2022年的虧損主要由於利率上行背景下金融資產公允價值變動造成交易虧損,體現在利潤表Net Trading Income中,全年虧損4.5億瑞士法郎;還由於資本市場交易冷清,投資銀行業務收入、財富管理業務收入同比明顯下降,體現在利潤表Commission and Fees中,全年同比下降33%至88.5億瑞士法郎;最后,收入下降的同時,瑞士信貸經營成本未有明顯下降,最終導致較大幅度的利潤虧損。

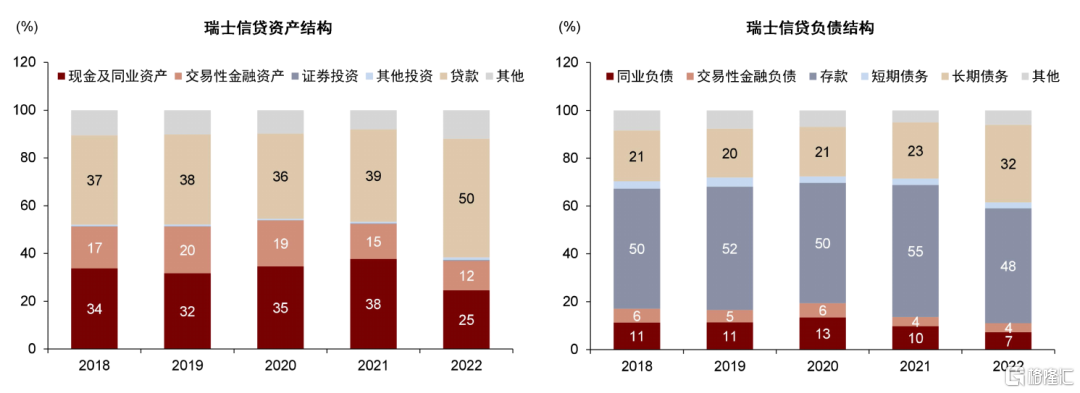

2)從資產負債表來看,瑞士信貸也因市場信心不足面臨較大的存款流失壓力,導致流動性問題。2022年末存款總額同比下降41%至2332億瑞士法郎,相當於存款額同比減少1596億瑞士法郎。除存款外的其他融資也並不容易,2022年末總資產同比下降30%至5314億瑞士法郎,相當於總資產規模同比減少2245億瑞士法郎。

3)報表出現「重大缺陷」再一次使得瑞士信貸蒙受污名。2023年3月8日晚間SEC對瑞士信貸的現金流量表提出質疑,瑞士信貸推迟了2022年年度報告的發佈。3月14日,瑞士信貸發佈年度報告,表示2021年和2022年的報表能夠「大致反映」集團的財務狀況,但承認報告程序中發現「重大缺陷」,修復「重大缺陷」可能需要花費「大量資源」。審計機構普華永道對財務報告程序中的內部控制有效性發布了否定意見。

4)美國硅谷銀行和Signature銀行的倒閉引起市場恐慌情緒,疊加瑞士信貸糟糕的報表表現,瑞士信貸經營困境、流動性難題、存款及業務流失進一步加劇。

瑞士信貸風險處置

為恢復民眾對瑞士經濟以及銀行體系穩定性的信心,防止恐慌情緒蔓延、風險擴散,瑞士聯邦財政部、瑞士央行和瑞士金融市場監管局(FINMA)積極介入,對瑞士信貸進行風險處置。

► 3月16日,瑞士信貸宣佈通過擔保貸款機制(Covered Loan Facility)向瑞士央行借款至多500億瑞郎,同時宣佈瑞士信貸國際擬以不超過30億瑞郎現金回購部分OpCo優先債務證券。此外,瑞士信貸就10種美元計價高級債務證券提出現金收購要約,總對價不超過25億美元;就4種歐元計價高級債務證券提出現金收購要約,總對價不超過5億歐元,旨在調整集團負債結構、優化利息支出。

► 3月19日,瑞銀提出以至多10億美元價格收購瑞士信貸,相當於每股0.27美元,對應0.02倍2022年P/B。此外,瑞銀還提出設定重大不利變化條款,即若瑞銀信貸違約掉期利率CDS提升100bp及以上,則該交易無效。瑞士信貸表示10億美元的價格過低,對瑞士信貸及其股東不公平,因此拒絕該收購方案。

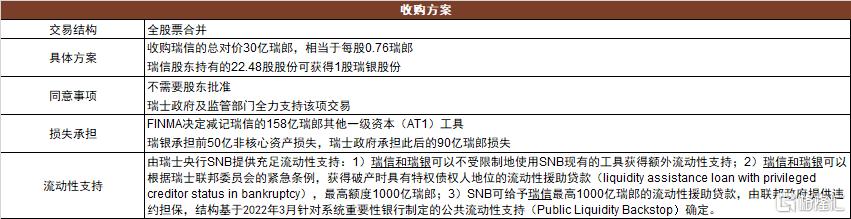

►3月19日,在瑞士聯邦財政部、瑞士國家銀行和瑞士金融市場監管局(FINMA)的干預下,瑞士信貸和瑞銀達成了全股票交易的合併協議,即瑞士信貸股東每持有的22.48股瑞士信貸股份可換為1股瑞銀集團股份,相當於79.2億美元的瑞士信貸股權(39.4億股本Shares outstanding×3月17日周五瑞士信貸收盤價2.01美元)減值為32億美元(39.4億瑞士信貸股本÷22.48=1.75億瑞銀股本,再乘以3月17日周五瑞銀收盤價18.20美元),相當於在前三日股價已下跌20%的基礎上又下跌60%。減值后瑞士信貸股權價值相當於每股0.75瑞士法郎,對應2022年0.07倍P/B。根據瑞士聯邦委員會發布的緊急法令,合併協議可以在未經股東批准的情況下實施,合併預計在2023年底前完成。

► 瑞士信貸普通股權價值較2022年報發佈前下跌70%至每股0.75瑞士法郎的同時,FINMA通知瑞士信貸總額約為160億瑞士法郎的其他一級資本(AT1)補充工具因觸發政府特別支持條款而全額減記,也引發市場關注。除了大額虧損之外,在股權未清零的情況下AT1資本工具價值清零也是市場熱議焦點,一定程度上導致了其他AT1資本工具價值重估。3月20日,歐央行強調在歐盟的金融風險處置框架下,核心一級資本是最先吸收損失的工具,只有在核心一級資本工具充分吸收損失后才需要減記其他一級資本(AT1)工具,這一方法將繼續指導相關監管部門在危機干預中的行動。其他一級資本(AT1)工具現在是、將來仍是歐洲銀行資本結構的重要部分。

► 根據上述交易對價,我們還可計算出隱含的資產損失率大約為8%。453億瑞士法郎淨資產減值為30億瑞士法郎(1美元約合0.9252瑞士法郎),相當於吸收損失423億瑞士法郎,損失額相當於總資產5314億瑞士法郎的8%。

► 此外,為保證交易順利進行,也爲了保護UBS股東的權益,若CS發生額外虧損,在瑞銀承擔首個50億瑞士法郎的損失之后,瑞士政府會額外提供90億瑞郎的損失擔保。

►同時,瑞士央行表示將授予瑞士信貸充足的流動性支持。1)瑞士信貸和瑞銀可以不受限制地使用瑞士央行現有的工具獲得額外流動性支持;2)瑞士信貸和瑞銀可以根據瑞士聯邦委員會的緊急條例,獲得破產時具有特權債權人地位的流動性援助貸款(liquidity assistance loan with privileged creditor status in bankruptcy),最高額度1000億瑞郎;3)瑞士央行可給予瑞士信貸最高1000億瑞郎的流動性援助貸款,由聯邦政府提供違約擔保,結構基於2022年3月針對系統重要性銀行制定的公共流動性支持(Public Liquidity Backstop)確定。

圖表:瑞銀瑞士信貸的合併方案

資料來源:公司公告,中金公司研究部

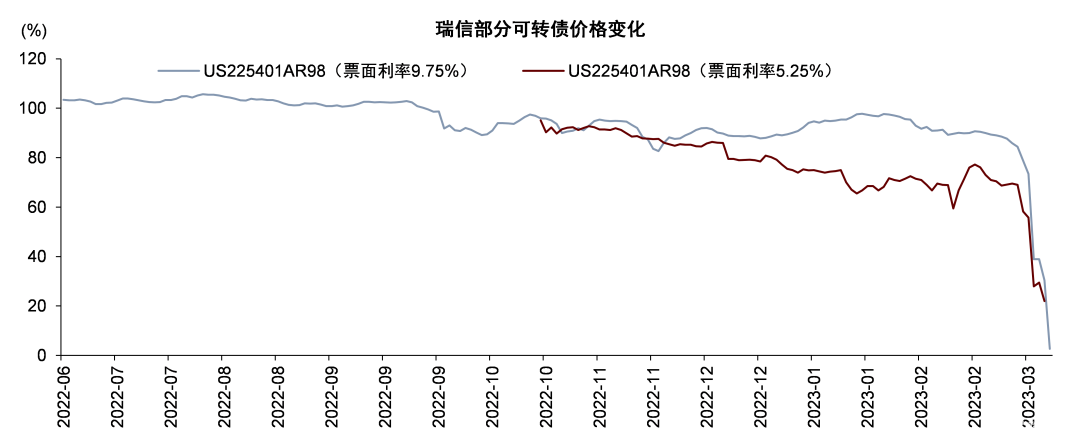

圖表:瑞銀部分可轉債價格變化

資料來源:Bloomberg,中金公司研究部

展望未來的三大市場關注點

風險傳導路徑初探

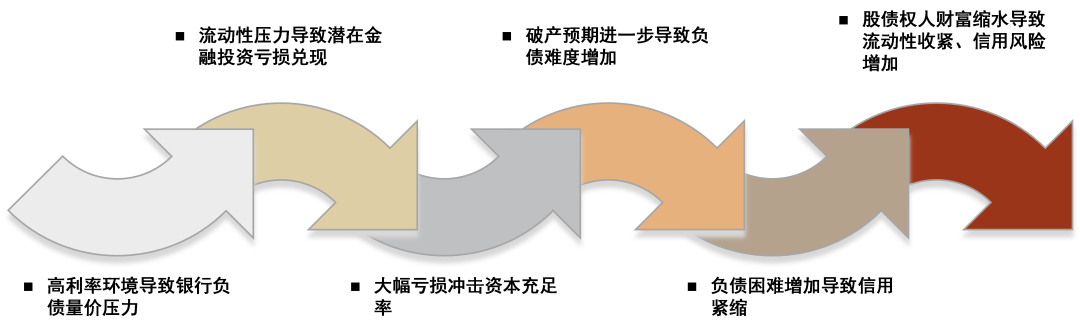

我們認為瑞士信貸的風險暴露既有外部經濟利率環境的原因,也是瑞士信貸自身經營不善導致,還有美國中小銀行風險事件鋪墊的恐慌情緒渲染。不同於此前美國中小銀行的風險暴露事件,瑞士信貸為全球系統重要性銀行之一,規模更大,資產負債業務與金融市場關聯度更高,市場擔心其風險的發生會影響其他金融機構、衝擊實體經濟。

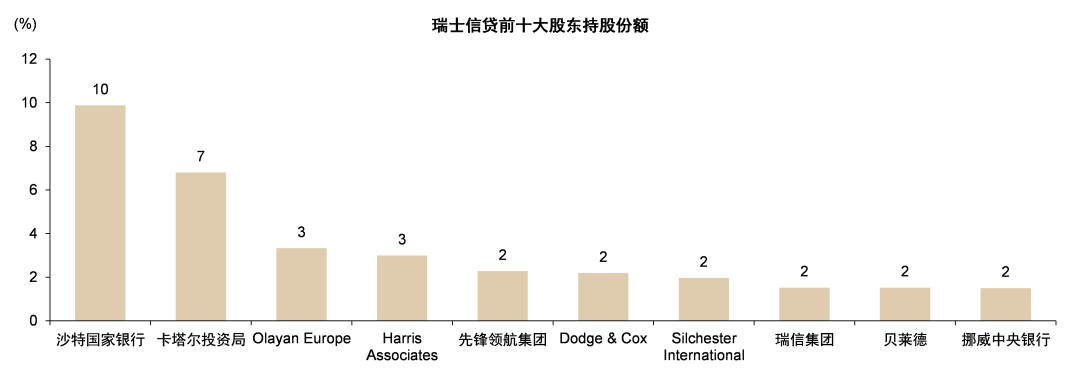

首先,瑞士信貸的風險暴露使得其股債投資人面臨較大虧損。如上文所述,瑞士信貸的股票和AT1資本工具持有人面臨上百億瑞士法郎的投資虧損。股權方面,瑞士信貸前三大普通股股東為沙特國家銀行、卡塔爾投資局、Olayan Europe,合計持股比例20.0%。AT1資本工具方面,瑞士信貸AT1資本工具的投資者主要為全球的資產管理機構及銀行業金融機構,AT1資本工具全部減記對其敞口直接大帶來虧損,同時本事件造成了AT1市場整體的波動,我們預計或對其他銀行AT1投資者產生間接影響。一方面,上述投資人財富縮水,另一方面,在未來的股債投資中,投資人風險偏好下行。

圖表:市場擔憂從銀行個體到行業

資料來源:中金公司研究部

圖表:瑞士信貸前三大普通股股東為沙特國家銀行、卡塔爾投資局、Olayan Europe,合計持股比例20.0%

資料來源:FactSet,中金公司研究部

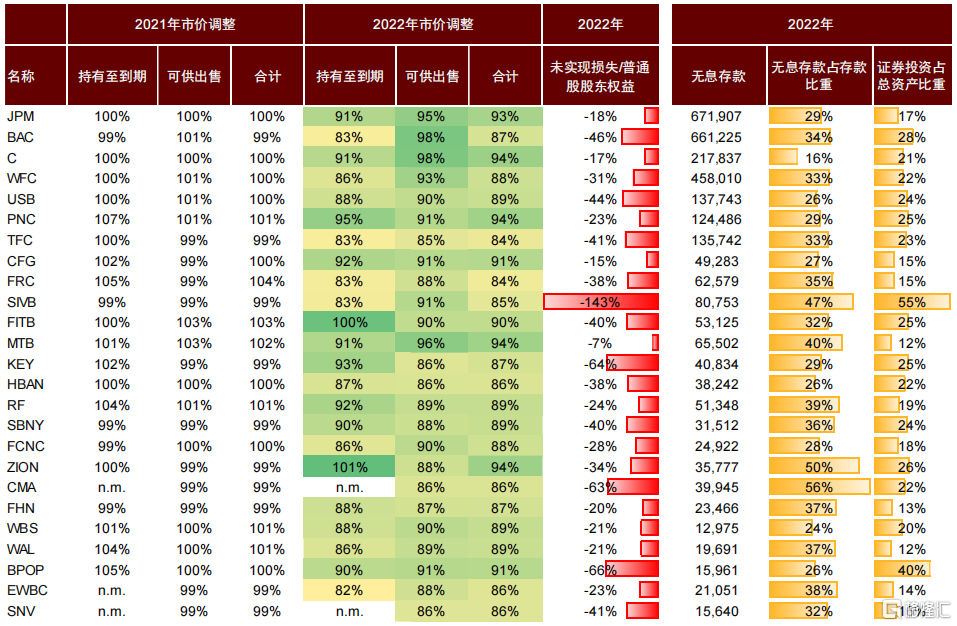

其次,其他經營欠佳的銀行可能面臨融資壓力。市場持續擔心是否有其他銀行也面臨類似於出險銀行的困境,因此較為關注各家銀行的債券投資未兑現損益情況、資本充足率情況、負債穩定性情況,投資者更為謹慎。上述指標表現存在瑕疵的銀行可能面臨負債成本抬升、融資困難的壓力。對於我們覆蓋的上市銀行而言,H股匯豐控股、渣打集團近日來股價下跌幅度較大,我們認為主要由於其對瑞士信貸存在一定直接敞口,同時歐洲銀行系統整體風險溢價上升導致其估值走低;H股中銀香港、恆生銀行股價也有下跌,主要由於中國香港利率環境與海外關聯度較高,因此市場也對高利率環境下銀行存款流失存在擔憂,但相對匯豐控股和渣打集團表現較好,主要由於其敞口集中在中國香港本地,對瑞士信貸風險敞口以及歐洲銀行業的關聯度相對較低;對其他H股和A股上市的中資銀行而言,其境外敞口較小,利率環境也與歐美市場有明顯差異,我們預計影響有限。

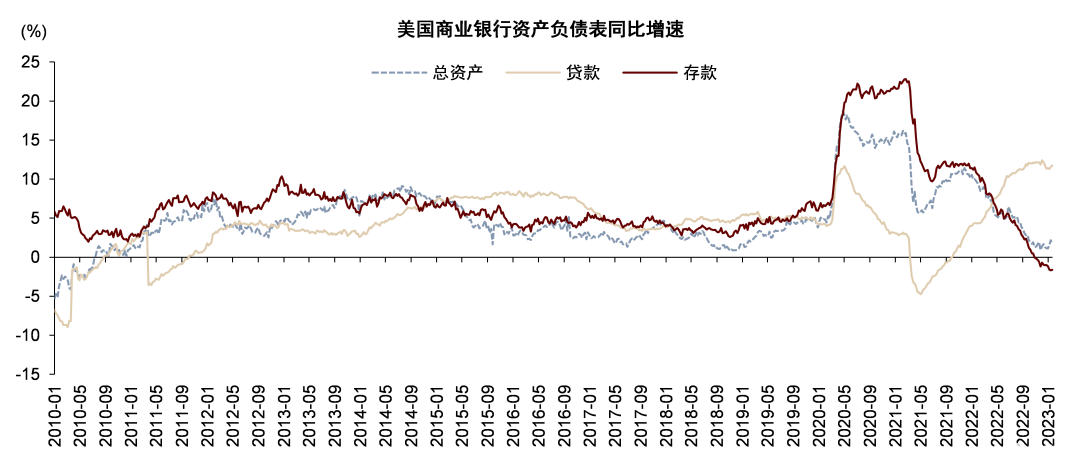

最后,流動性緊縮可能導致銀行信用成本攀升,因通脹導致的高利率環境可能引發更多風險。從美國商業銀行資產負債表看,2022年四季度以來,美國銀行業存款開始同比負增長,而貸款同比增速雖依舊保持高位,但拐點已經出現。同時,美國四大行貸款不良率與撥備計提正在從2021年以來的歷史低位回升,后續若高利率環境延續,美國銀行業或面臨規模增速放緩、信用成本攀升的問題。我們預計短期內歐美市場可能仍有抗風險能力較弱的部分中小銀行出現風險,但換一個角度,這也是市場優勝劣汰機制在發揮作用,展望中長期,我們預計在相對以往較高的利率環境下,歐美銀行業可能集中度提升,可存續經營的銀行息差和盈利回報可能走高,但仍需關注資產質量與信用風險。

圖表:金融資產投資的未兑現損益大小成為標的篩選的一個關注點;是否是系統重要性銀行、資本充足率也是一個篩選指標;負債穩定性也是一個考量因素

資料來源:Capital IQ,公司公告,中金公司研究部

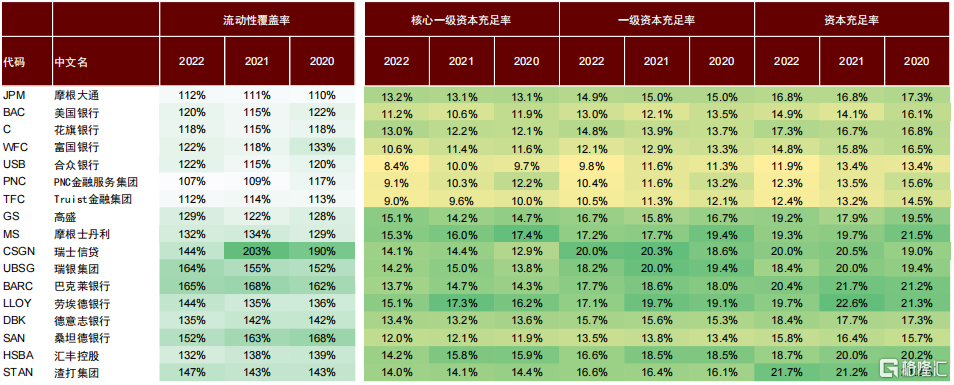

圖表:主要歐美銀行流動覆蓋性與資本充足率情況

資料來源:Capital IQ,公司公告,中金公司研究部

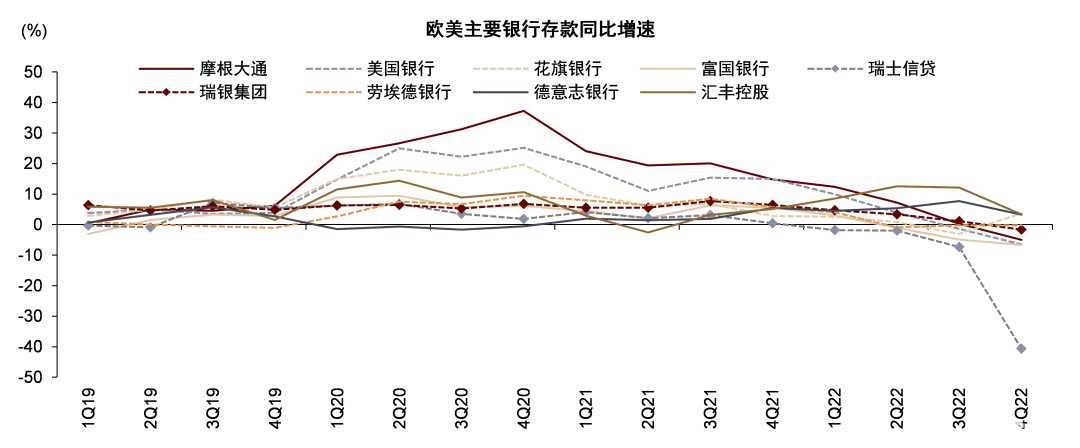

圖表:主要歐美銀行存款增長情況

資料來源:Capital IQ,公司公告,中金公司研究部

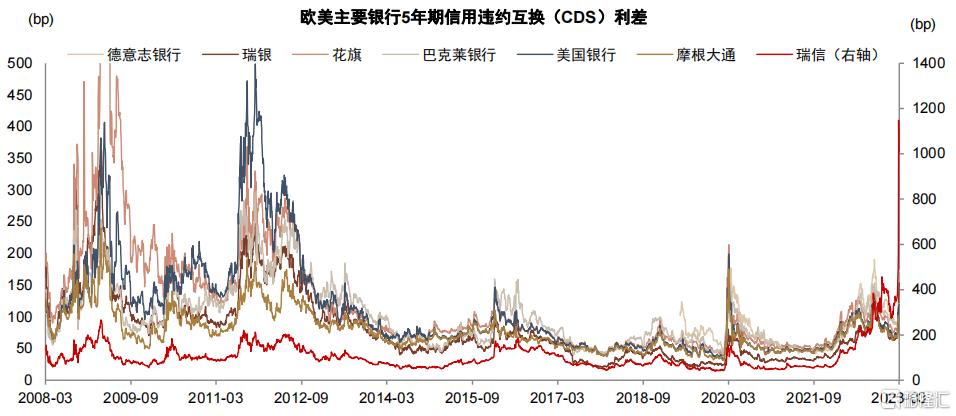

圖表:歐美主要銀行信用利差擴大

資料來源:Bloomberg,中金公司研究部

圖表:因利率的快速且大幅走高,美國商業銀行存款增速放緩,規模擴張放緩,貸款增速出現見頂回落跡象

資料來源:美聯儲,中金公司研究部

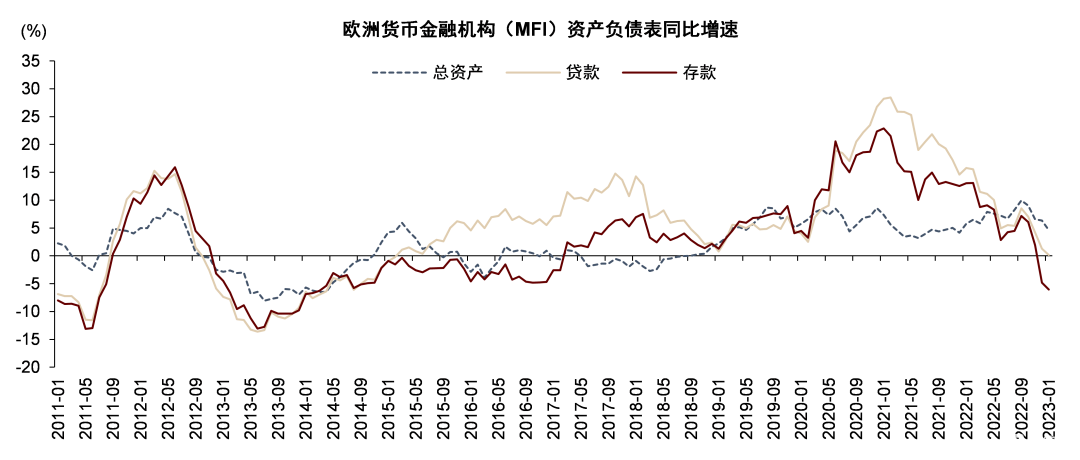

圖表:歐洲銀行業信貸需求弱於美國,且存款同比降幅較美國更大

資料來源:ECB,中金公司研究部

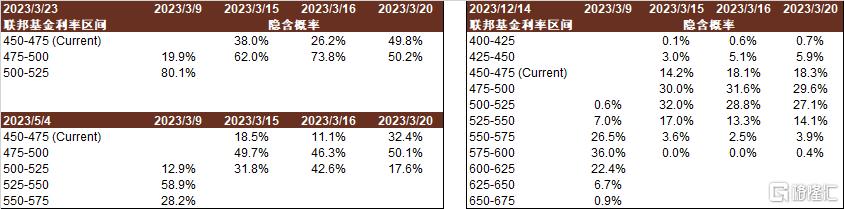

圖表:因通脹壓力,美聯儲加息預期仍在,但較銀行風險事件暴露前有所走弱

資料來源:Capital IQ,公司公告,中金公司研究部

與2008年金融危機的不同

如上文所述,雖然我們認為短期內風險仍會有所傳導,但風險蔓延的速度、擴散的幅度可能不及2008年金融危機時期,主要由於如下原因:

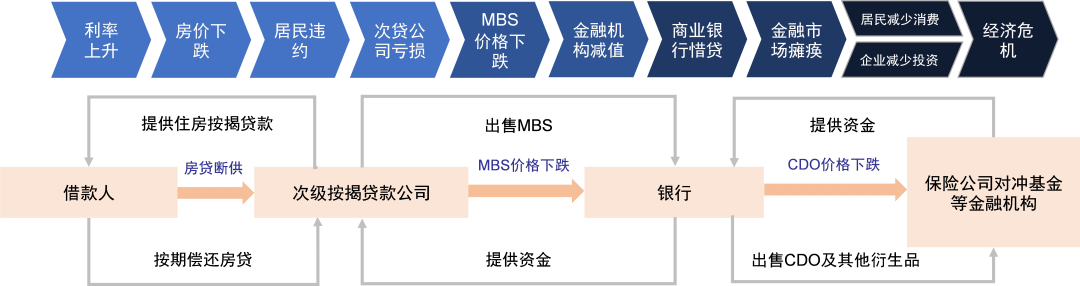

1)底層資產質量相對較好。2008年金融危機時期,造成金融機構鉅額虧損的資產穿透到底為資產質量較差的次級按揭貸款,2008年前房地產行業的非理性繁榮疊加金融機構的盲目逐利與信貸准入放松,催生出以次貸為底層資產、層層打包加槓桿的金融衍生品,上述產品在房價下跌后面臨鉅額虧損,擊穿金融機構的淨資產,導致金融危機的發生。而本次銀行風險事件中,造成銀行虧損的資產並非次級貸款或次級資產,而是利率上行環境下,此前購買的低利率債券發生公允價值損失,目前來看,該類債券資產質量仍然較優。也正是因為資產質量相對較優,在風險處置時、尋找潛在收購方時,難度相對較小。

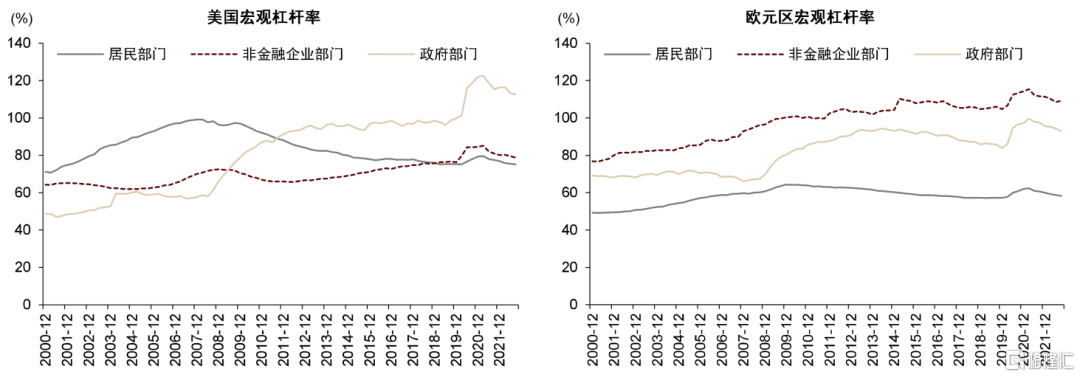

2)居民部門槓桿率較低。相比2008年金融危機爆發前,美國當前居民部門槓桿率顯著較低,企業部門略有走高,我們預計企業和居民的償債能力和抗風險能力仍有一定韌性。歐洲居民部門槓桿率穩定保持在較低的水平,但企業部門槓桿率有所上升。

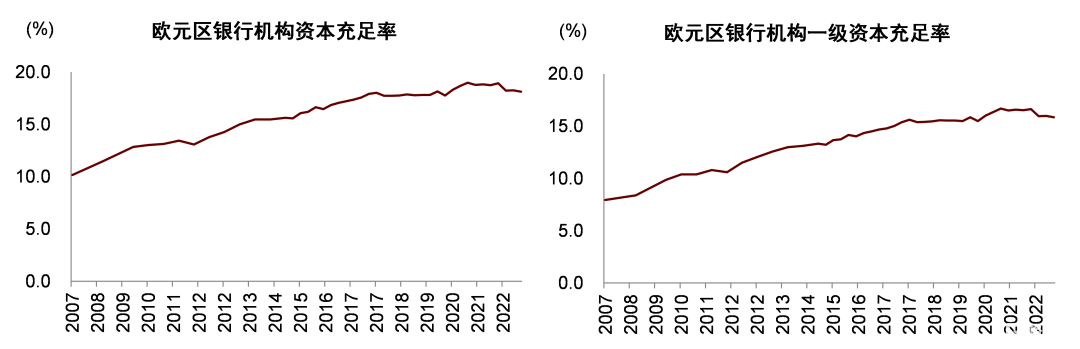

3)系統重要性銀行資本充足率較高。2008年金融危機后,國際清算銀行BIS修訂出臺了巴塞爾協議III,對全球系統重要性銀行提出更高的資本要求。2022年三季度末歐元區銀行機構一級資本充足率為15.8%,資本充足率18.1%,明顯高於2007年的8.0%和10.2%。

4)政府部門的快速介入有利於穩定信心。我們看到瑞士信貸發生風險后,瑞士聯邦財政部、瑞士央行和瑞士金融市場監管局(FINMA)快速介入,通過定向流動性支持、瑞銀瑞士信貸合併方案設計穩定市場信心,雖然其中AT1資本工具的損失確認、合併方案繞過股東大會的方式引起市場熱議。

5)當然,通脹倒逼的高利率環境與當時也有所不同,通脹限制了降息的節奏,我們持續關注政策的變化,也關注高利率環境下是否可能有其他風險發生。

圖表:2008年美國次貸危機風險傳導圖

資料來源:中金公司研究部

圖表:歐美市場分部門槓桿率

資料來源:Wind,中金公司研究部

圖表:歐元區銀行資本充足率

資料來源:ECB,中金公司研究部

銀行風險事件帶來的啟示

我們重申此前報告《銀行:歐美銀行風險事件帶來的啟示》中的思考和啟示:

1)在經濟環境平穩、流動性充裕、利率較低的環境下,銀行拉長期限錯配幅度有利於提高收益,但在利率快速上行、流動性收緊時期,需尤其關注流動性管理,期限錯配幅度較大、存款來源不夠穩定的銀行可能面臨息差壓力及流動性風險。

2)反思銀行股票的投資分析框架,市場已給予資產質量較好、撥備覆蓋率較高的銀行估值溢價,但在流動性方面關注度較低。我們認為需在利率上行階段更關注銀行負債穩定性、金融資產潛在損失和資本充足情況,安全性更高的銀行值得估值溢價。

3)反思會計準則和金融監管,我們預計在金融資產損益確認準則方面、資本充足率最低要求等方面可能將會有所改革。

4)銀行風險發生並有較大輿情壓力時,政府部門的快速介入有利於穩定信心,具體手段包括承諾儲户權益、給予定向流動性支持、理清資產負債並依法快速確認損失、尋找潛在投資人並商定價格,上述流程的快速推進需要完善的風險處置流程和法律機制。我們認為單家銀行發生風險並不可怕,反而是市場在自發地提示風險、消滅風險,實現行業優勝劣汰。

風險

風險可能由單家銀行向金融行業、資本市場、實體經濟蔓延。若金融風險繼續由單家或少數銀行通過市場恐慌情緒、機構拋售壓降交易敞口等方式向其他金融機構、金融行業、資本市場蔓延,可能導致信貸結構性緊縮,導致實體經濟融資收縮,經濟增速因此放緩。

附錄:瑞士信貸公司簡介

瑞士信貸公司簡介

瑞士信貸集團股份公司(Credit Suisse)成立於1856年,是一家成立於瑞士的全球投資銀行和金融服務公司。它的總部設在蘇黎世,在全球所有主要的金融中心都設有辦事處,是全球九大「Bulge Bracket」銀行之一,提供投資銀行、私人銀行、資產管理和共享服務等服務,以嚴格的銀行客户保密性和銀行保密性而聞名。

► 財富管理(Wealth management)部門為超高淨值人士和高淨值人士以及外部資產管理人提供各類的財富管理和投資解決方案以及定製的融資和諮詢服務。該部門通過覆蓋瑞士、歐洲、中東和非洲、亞太地區和拉丁美洲地區的覆蓋區域為客户提供服務。

► 投資銀行(Investment Bank)部門提供範圍廣泛的金融產品和服務。產品和服務套件包括全球證券銷售、交易和執行、融資和諮詢服務。客户包括金融機構、公司、政府、主權國家、超高淨值人士和機構投資者,例如世界各地的養老基金和對衝基金、金融發起人和個人。

► 瑞士銀行(Swiss Bank)部門為主要居住在瑞士本土市場的私人、企業和機構客户提供廣泛的金融解決方案。私人客户業務在瑞士擁有領先的品牌效應,客户包括高淨值人士、富裕人士、零售和小型企業。此外,該部門通過子公司BANK-now提供消費金融服務,並通過對Swisscard AECS GmbH的投資提供領先的信用卡品牌。該部門的企業和機構客户業務服務於大型企業客户、中小企業、機構客户、金融機構和商品交易商。

► 資產管理(Asset management)部門在全球範圍內為範圍廣泛的客户提供投資解決方案和服務,包括養老基金、政府、基金會和捐贈基金、企業和個人。該部門以集團的全球影響力為后盾,為傳統投資和另類投資提供主動和被動解決方案。

圖表:瑞士信貸財務指標概覽

資料來源:公司公告,中金公司研究部

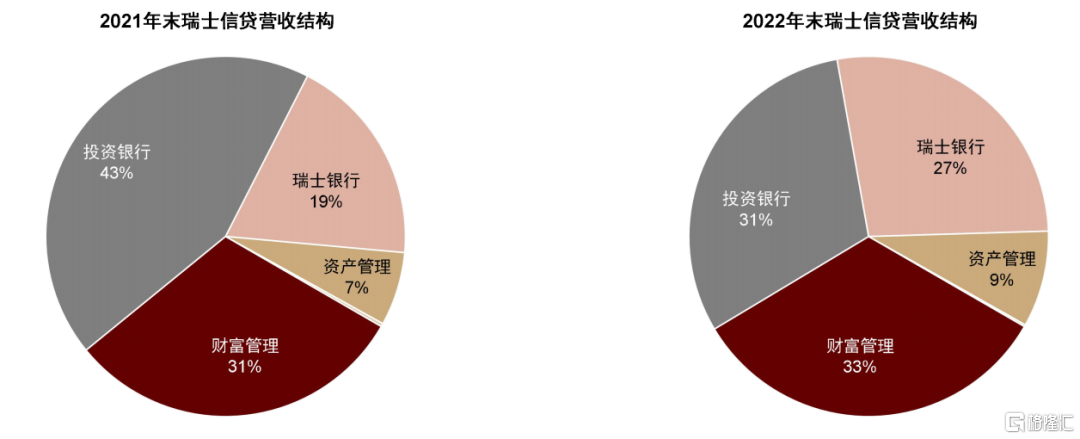

圖表:瑞士信貸投資銀行業務收入佔比2022年大幅下降

資料來源:公司公告,中金公司研究部

圖表:瑞士信貸投行業務2021與2022年均出現較大虧損

資料來源:公司公告,中金公司研究部

圖表:瑞士信貸披露4Q22面臨了1380億瑞士法郎的存款下降和8%的AUM流失

資料來源:公司公告,中金公司研究部

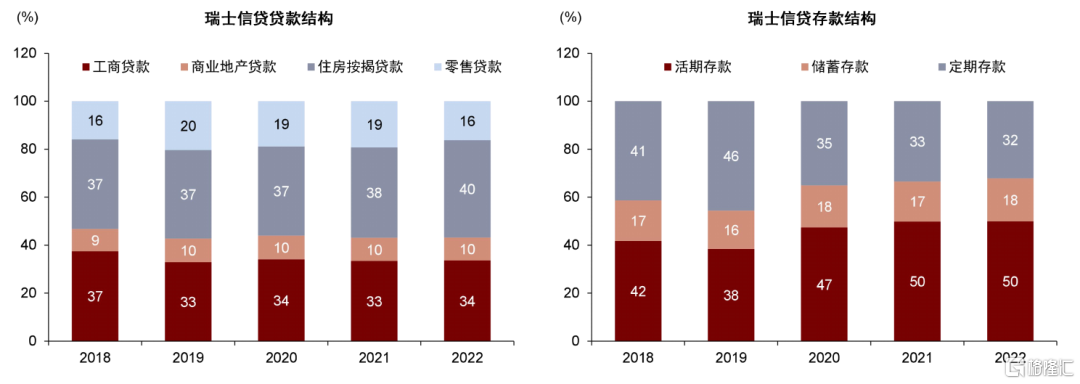

圖表:瑞士信貸存貸款結構

資料來源:公司公告,中金公司研究部

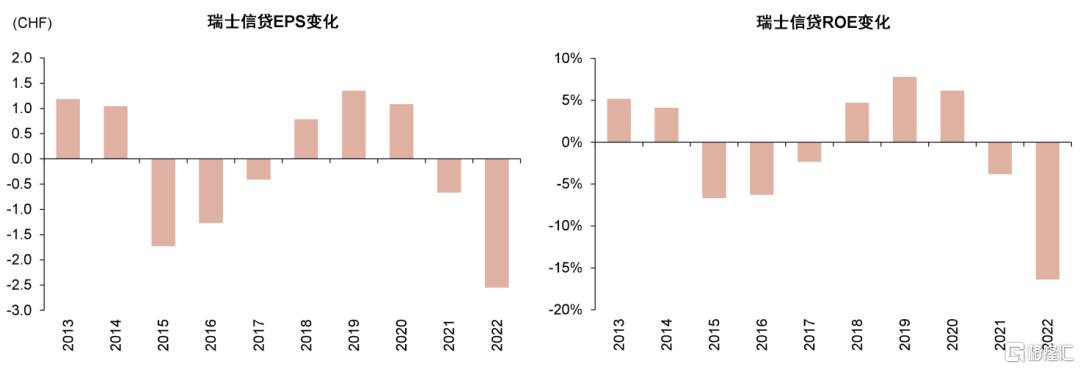

圖表:瑞士信貸盈利能力變化

資料來源:公司公告,中金公司研究部

Source

文章來源

本文摘自:2023年3月21日已經發布的《瑞銀瑞士信貸合併,市場仍有憂慮》

嚴佳卉 SAC 執業證書編號:S0080518110004 SFC CE Ref:BNF177

侯德凱 SAC 執業證書編號:S0080121120094 SFC CE Ref:BTC909

陸姣陽 SAC 執業證書編號:S0080122020038

推薦文章

華盛早報 | 全線拉昇!納指12連漲;美伊或再次談判,特朗普稱伊朗戰爭「應該很快結束」!

美股機會日報 | 標普500、納指期貨再創新高!交易員持續押注美伊停戰;甲骨文突發利好盤前急漲4%

財報前瞻 | 納指、標普500齊創新高!Q1資本開支料暴增92%,科技「七巨頭」財報能否上演「王者歸來」?

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%