熱門資訊> 正文

夜讀 | 長線投資為什麼主要賺賠率的錢?

2023-03-20 23:57

極限空間意識

賠率這個詞,一般都是中短線投資者用得多,而基本面投資者更喜歡用「估值合理」,或「性價比高」這一類表達。

究其原因,賠率的概念源自博彩,而博彩的核心就是判斷勝率和賠率:

勝率:有多大概率押中

賠率:賺了你能賺多少,虧了你能虧多少

短線的思維比較類似博彩,出手后,慢則兩三天,快則兩三分鍾,就能見分曉。

但股票長線投資的結果可能非常多,是一個寬泛區間的概率分佈,所以一般只會去判斷:

1、好公司——值不值得買

2、好價格——什麼位置買

但本質上説,前者正是在判斷勝率,后者就是在判斷賠率。

那麼價值投資中有沒有類似賠率的判斷方法呢?

其實是有的,「賺了你能賺多少」,就是在判斷股價的上行空間,巴菲特的所謂尋找「長坡厚雪」的公司,就是在找上漲空間大且持續的公司;

而「虧了你能虧多少」,就是在判斷安全邊際,即,有判斷意義的範圍內的最大向下空間。

安全邊際的思維方法給了我很大的啓發,安全邊際既不是一個準確的結果,也不是像勝率那樣的概率分佈,而是一個極限,極限是一個相對明確的值,一個可以被量化的值。

如果安全邊際是向下的極限,那麼向上空間在某一個明確的時間段內(比如一年),應該也有一個極限值。

這樣,價值投資的分析也有了自己的賠率判斷方法,就是向上向下空間的極限。

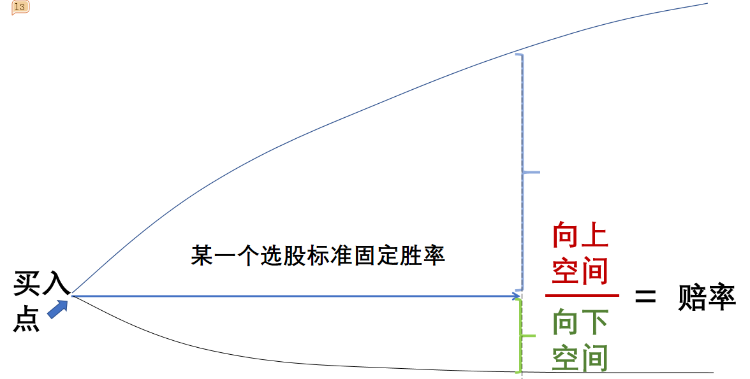

具體來説,先用某一個選股標準固定勝率,在此勝率的前提下計算:

向上極限空間=最好的情況下,能漲多少

向下極限空間=最差的情況下,能跌多少

賠率=極限向上空間/極限向下空間

本文將介紹這個價值投資的賠率方法,包括三個部分:

1.如何判斷股價極限向上/向下空間

2.如何用賠率指導買入、加倉和賣出的操作

3.賠率與投資久期的關係

向上極限空間的判斷

向上空間的判斷,與時間有關,不同投資期限有不同的判斷。短期內,股價隨機波動,受板塊和大盤的影響比較大,只有到一年以上的維度,才明顯與業績更相關。

所以,本文有一個簡化,按券商研報的研究方法,只從當年(或次年)的業績判斷入手,推測一年左右的向上空間。

舉例,某休閒滷味龍頭,股價從2021年頂部持續下跌二年多,已腰斬,近幾個月不但沒有跟隨消費股和大盤反彈,反而越走越弱。

分析原因,疫情影響了營收,成本上升影響了毛利,加上去年給加盟商鉅額補貼,影響了淨利潤,那麼今年的業績修復彈性有多大呢?

由於公司是行業龍頭,這三點都是外因性的,理論上説,業績修復能力很強,成本端壓力隨着供需關係的理順,至少會緩解,今年應該有比較大的業績彈性。

加上公司在體外投了很多連鎖餐飲品牌,這一部分收益在22年就沒有了,今年也存在修復空間。

實際上也確實如此,從草根調研來看,多家店收入快速修復,至少企業營收會恢復正常,商家補貼也在退出。

但以上只是定性的研究,賠率是一個定量的研究,定性研究的結果代表「可以買」,定量研究纔是分析好能好到什麼程度,這纔是「要不要買」和「買多少」的依據。

極限向上空間,就是樂觀情況下,所有的利好都兑現在業績上,市場可能給予的最高樂觀估值區間對應的目標價。很多券商研報都會給出,很多人覺得目標價太高,但這只是一個樂觀的空間上限而已。

因此,如果你是個極度分散型投資者,只需要簡單定量的結果,那也可以用近兩個月最樂觀的分析師給出的最高目標價為極限向上空間,但正常情況下,你還是應該仔細的給出自己的分析。

很多時候,定性判斷很好,但定量分析的結果卻沒有那麼樂觀,比如上面的滷味龍頭,向上只能算到400億的極限空間,剛好是12月那一波反彈的高點。

結論就是,好公司,但目前上行空間有限。

為什麼跌了那麼長時間,長期邏輯也沒有變,仍然沒有向上的空間呢?

定量分析之后,如果跟我們的設想相差太遠,還要重新回頭判斷有沒有被忽略的因素,這一回頭,我意識到幾個問題:

1、公司作為4大過萬家連鎖店的餐飲品牌之一,潛在開店空間不足;

2、品類拓展不及預期,之前有過幾次類似串串一類的力推新品,但最后還是沒有改變當前的產品結構;

3、休閒食品的消費粘性有限,競爭的威脅長久而持續;

4、從去年成本上升的影響看,提價空間也基本沒有了

這四點量化后,對估值的影響非常大,之前公司可以給50-90倍估值,完全是因為開店速度快,對品類創新還有一定的預期,加上對手犯錯,一旦這些預期被打破,估值很容易迴歸休閒食品的正常估值,就算是極端樂觀的情況下,也無法再超過40倍。

在判斷向上空間時,還有一類小概率事件的處理,比如體外資產的併入預期,其投資收益是支撐股價的重要因素,如果考慮這一點以一個較高的估值計算,就會發現向上的空間被打開了。

但賠率測算的前提是有基礎勝率的因素,前面列舉的營收恢復、補貼取消都是如此,只是按最樂觀的結果計算而已,但資產運作這種無法判斷勝率的因素,自然也不適合去判斷賠率空間。

當然,很多公司向上空間不大,但向下空間更小,對於預期收益率不高的穩健型投資者,賠率也是可以接受的。

向下極限空間的判斷

極限向下空間,需要判斷你認為的那些利好邏輯都沒有兑現,費用又花出去了,現在的產品又出現了問題,這種情況下,業績大概在什麼水平,近三年的歷史中,市場最差給什麼樣的估值水平?

光伏主產業鏈(硅料、電池片、硅片、組件)企業,從去年年中開始一路下跌,如果説上一節的休閒滷味龍頭的下跌是業績下降,可以理解,那麼光伏企業業績持續高增長,上游的硅料成本預期會持續下降,從這兩點看,是不是可以認為向下的空間已經不大了呢?

以上僅為定性分析,但如果定量你會發現光伏主產業鏈企業普遍存在的一個問題——無法判斷最悲觀的業績和估值,因為作為一個強周期產業,回顧以往,周期最悲觀時都是虧損的。

承平日久,人不知兵,很多投資者很難想象光伏也有虧損的一天,但從產業邏輯上看,全產業鏈的虧損是未來的大概率事件,有5個原因:

1、光伏設備的每一個環節的利潤率都很薄,或者波動大

2、需求受政策和地緣政治影響,波動大,行業容易樂觀,規劃產能很容易過剩

3、很多環節的投資規模巨大,明顯過剩時,唯一的方法就是打價格戰,爭取先活下來

4、部分環節有明顯的技術進步,后進廠商只要把規模提上去,就有空間也有動力打價格戰

5、未來一兩年光伏需求雖然好,但是線性增長的,而且受制於下游電網消納能力,而價格運動是不連續的,價格戰可能比大家想象的快

綜合以上五點,導致向下的空間無法判斷,業績無法判斷,估值也無法判斷,在周期性行業向下時,常常會看到PE TTM(包括一致性預測PE)低到匪夷所思的地步,這正是在預演未來的全行業虧損。

向上向下空間都出來了,賠率也就出來了。

賠率的操作意義

向上空間除以向下空間,即為賠率。

計算賠率最重要的作用是設定買入成本,如果你看好的標的現價賠率不夠——這是好公司常常出現的情況,那你就可以算一算,要跌到什麼價格,賠率就合適了。

以上述兩個行業為例,目前雖然都是賠率不夠,但后面的操作區別卻很大。

休閒滷味龍頭的賠率不足,是因為向上空間不大,但向下空間也不大,疫情因素消除后,食品飲料龍頭企業的業績都是有保底的,所以只要股價跌到一定程度,賠率就上來了,預期收益率也能達到要求。

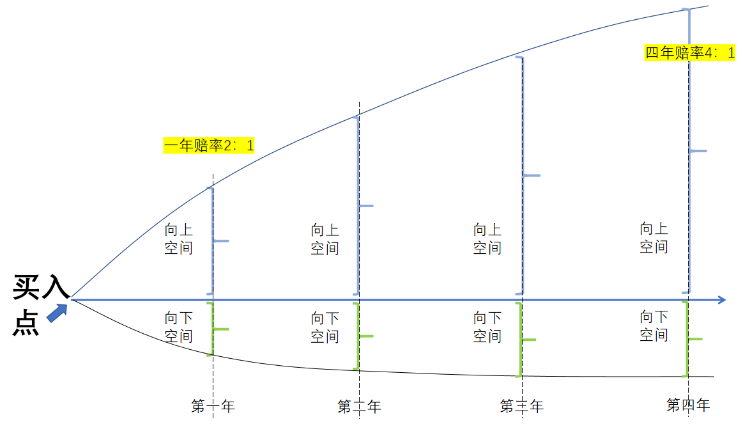

我的經驗,不同賠率對應不同的操作意義:

賠率1:1(即向上空間等於向下空間),減倉線,低於此賠率后,越漲越賣,當然,如果你長期看好,可以留一些倉位;

賠率2:1,成本上限:爭取讓自己的總體建倉成本低於此賠率對應的成本要求,才能獲得較好的收益率;

賠率3:1,最佳成本:如果達到此賠率對應的成本要求,未來的收益最佳;

賠率4:1,較難達到:此賠率對應的成本,預期收益當然更好,但股價較難達到,如果股價持續在此位置徘徊,除非出現了大盤系統性風險,就需要反覆判斷自己的測算是否過於樂觀,公司基本面是否對應自己不知道的變化。

再看光伏,雖然不少優秀公司在當前價格下,股價向上的空間很大,但未來向下的空間更大,因為一旦虧損,就變成PB估值,參考相關企業在周期向下階段的歷史PB估值下限在1到2.5倍之間(與企業所處環節和自身優勢有關),再看看現在企業的PB水平,那向下空間就大了,大部分企業可能還要再跌個30%以上,才能讓長期賠率達到2:1的可介入水平。

當然,上面只是長期賠率,中短線賠率就不同了,上半年受行業景氣度影響而上漲的空間很大,但由於去年投資的大部分產能還在建,此時發生價格戰的概率並不大,因此中線的賠率還是不錯的。

但對於長線投資者而言,對於缺乏產業鏈跟蹤能力的散户而言,長期下行空間大的標的,越漲長期賠率越低,價格就越有長期向下的動能。

長期賠率不足甚至無法測算,只能依靠中短期的景氣度,這正是大部分產業趨勢投資者要面臨的問題。

從這一點看,賠率是一個對投資久期非常敏感的因素,而且優秀企業的長期賠率總是在不斷上升,這正是「時間的朋友」的意義。

長線投資看賠率

優秀企業最好的投資方法是長期持股不動,就是很多人説的「長期主義」「做時間的朋友」。

但我不喜歡用這一類價值觀語言去判斷投資方法的有效性,會帶來不必要的「道德綁架」。市場沒有道德傾向,它從不承諾長期堅持者的回報,我更喜歡用科學的思維去理解長期的價值。

簡單説,長線投資的價值在於「賠率」,而中短線主要靠勝率賺錢。

下面這張圖的意思是説,看的時間越長,這個賠率就越高,因為向上的斜率比較大,向下的斜率比較小。

為什麼向上向下的空間不是等比例的放大的呢?可以從兩方面理解。

1、從股票的運動模式來看:股票買入后不久是隨機波動的,向上和向下的概率空間差不多,會遇到各種各樣的風險,就是中線的賠率差不多。

但是隨着時間的增長,如果你買的是成長股,如果你買入的邏輯是正確的話,第二年下跌的空間(相對於你的最初買入價)跟第一年不會相差太多,第三年可能下跌空間已經幾乎不變了。

但向上的空間是一直上升的,結果就是你預期持有的時間越長,賠率越高——注意這里是你的預期持有時間,而不是你實際持有時間。

2、從賬户盈虧角度理解:股票越漲,佔的倉位越高,越跌佔的倉位越小,對賬户實際盈虧的影響,向上無限,向下有限。

我買過一個美股,后來把賬户給忘了,它從20塊錢跌到一塊錢,但整個賬户是賺的,因為跌到后來,已經無法影響賬户收益了。

很多人會覺得長線投資的勝率也很重要,但長線投資勝率的高低不決定最后的收益。你配五個長線股,最后都賺了百分之十幾,賬户收益就是百分之十幾。另一個人買了五個股票,四個都虧了10%,但是有一個賺了兩倍,那麼它的最終收益還是比你高。

所以,長期持有一定程度可以彌補買入價格偏高的缺陷,原理正是持有時間提升賠率。

「極度樂觀先生」和「極度悲觀先生」

總結一下,賠率是極限概念,是一個相對確定的可計算的值,相比之下,勝率是一個概率,是模糊的,所以計算賠率需要你對投資對象瞭解以下幾點:

1、核心增長邏輯和主要風險點

2、瞭解行業和公司過去幾年經營的整體歷程和趨勢

3、過去最好和最差的時期,經營的具體數據

4、市場在不同階段的看法,給出的極限估值

賠率是你同時在扮演「極度樂觀先生」和「極度悲觀先生」對手角色,同時站在「草,真牛逼」和「切,吹牛逼」的對立立場上,迫使讓你保持中立,考慮未來的各種可能性,而不是大部分價值投資者常見的過度樂觀傾向。

此外,賠率是動態的,企業經營上的新動態會影響業績的實現度和市場給出的估值,極限空間和賠率也會跟着變化。

比如困境反轉標的,券商給出的業績預測通常相對保守,如果下一季報表現很好,大概率會上調預測,特別是向下空間變小,很可能1:1的賠率瞬間變2:1。

賠率的計算非常簡單,就是加減乘除,難點還是在於基本面的研究、理解與跟蹤能力。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

一周IPO | 2026年港股IPO「漲幅王」誕生!曦智科技首日大漲383.62%;天星醫療孖展認購超6395倍,預計下周上市

華盛早報 | 特朗普封鎖威脅升級!油價飆漲7%升破110美元;明星科技股績后分化!高通飆升超13%,谷歌漲近7%,Meta跌超6%

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?

休市提醒:港股因勞動節5月1日休市一天,美股照常交易