熱門資訊> 正文

貝殼並表后,聖都家裝開始賺錢了

2023-03-17 22:48

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文/樂居財經 付魁

家裝市場從不乏外來者,貝殼就是其中一例。

去年四月,貝殼完成對聖都家裝的收購,共計斥資超過60億元,這筆買賣當時在業內相當轟動,引來不少人圍觀,「值不值這麼多錢」是這筆交易討論的焦點。

收購已過去近一年的時間,對於貝殼和聖都家裝各帶來了什麼,或許能從貝殼的財報中找出答案。

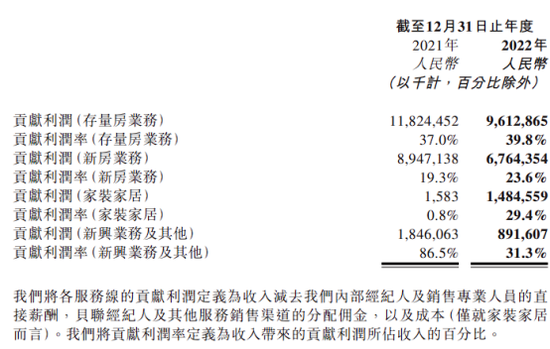

日前,貝殼披露2022年財報,家裝家居板塊表現亮眼,營收來到50.47億元,與2021年同期的1.97億元相比,增速肉眼可見;家裝家居的貢獻利潤為14.58億元,與2021年相比更是增長了900倍之多。

貝殼表示,收入的增長主要原因是收購聖都家裝所致。2022年,聖都家裝的營收為43.11億元,淨利潤為1.89億元。在過去幾年,聖都家裝常年處於虧損狀態,而在被收購的第一年,就實現扭虧為盈。

聖都家裝扭虧為盈

2022年,貝殼淨收入為606.69億元,同比下降24.9%,淨虧損為13.86億元,調整后,貝殼的淨利潤為28.43億元,2021年同期為22.49億元。

細分來看,2022年,貝殼存量房業務的貢獻利潤為96.13億元,新房業務的貢獻利潤為67.64億元,新興業務與其他的貢獻利潤為8.92億元,去年同期分別為118.25億元、89.47億元、18.46億元。

貝殼在財報中對貢獻利潤進行了解釋,即收入減去內部經紀人及銷售專業人員的直接薪酬、貝聯經紀人及其他服務銷售渠道的分配佣金、以及成本。而成本僅對家裝家居而言。

家裝家居業務是貝殼2022年表現最為出彩的一部分。2022年,貝殼家裝家居業務淨收入為50.47億元,去年同期則為1.97億元,貢獻利潤為14.85億元,去年同期為158萬元,增長了900多倍。

貝殼表示,家裝家居業績大幅度提升主要系收購聖都家裝所致。

2020年12月和2022年1月,貝殼收購聖都家裝6%、43%股權,交易對價為39.2億元。后又在2022年4月以4431.59萬股公司A類普通股股權收購聖都家裝剩余的49%股權,4431.59萬股摺合人民幣約為24.89億元。也就是説,貝殼對聖都家裝的收購共計斥資64.09億元。

對於這筆收購當時在家居圈吸引了不少關注。貝殼董事長兼CEO彭永東曾表示「與聖都家裝聯手,將讓貝殼家裝業務更快實現從1到100的規模化複製。聖都家裝顏偉陽迴應與貝殼的戰略合併則是「爲了行業在做難而正確的事。」

收購后的第一份財報,貝殼的家居家裝業務確實有很大的改觀,僅從收入增長來看就可窺見一二。

聖都的利潤佔比不足兩成

事實上,貝殼近年來一直在發力家裝家居板塊。

早在2016年,鏈家就與萬科聯合成立萬鏈品牌,進軍家裝市場;2019年,貝殼以「被窩」子品牌開始試水家裝領域;2020年又推出家居服務平臺「被窩家裝」,正式進入家裝行業。

2021年,貝殼推出了自有的Home SaaS家裝家居系統,在家裝流程的關鍵環節中實現全面模塊化、標準化和數字化。不僅如此,貝殼還在同年推出了精工學堂。貝殼表示,精工學堂是為解決中國裝修服務者缺乏技能和職業發展基礎設施的問題,以滿足裝修服務者的技能提升需求。

有人表示,彭永東的此種做法是爲了「拋磚引玉」。熟悉家裝的人很瞭解,聖都家裝在行業中有一定的地位,被業內人稱為「北有業之峰,南有聖都家裝」。

對於這筆收購,更有人比喻成彭永東翻山,顏偉陽上岸。翻山即翻過家裝這座山,從去年的業績來看,彭永東算是翻過了家裝這座山,畢竟業績已經呈倍數增長,但顏偉陽真的上岸了嗎?

據以往數據來看,在被貝殼收購之前,聖都家裝的業績並不是很理想。2019-2021年,聖都裝飾營收28.40億元、33億元、42.73億元,虧損8776.50萬元、434.80萬元、1.1億元。

在被貝殼收購后,聖都家裝的業績改善肉眼可見,至少在淨利潤方面扭虧為盈。數據顯示,2022年,聖都家裝的收入為43.11億元,淨利潤為1.89億元。

從淨利潤來看,聖都家裝扭虧為盈,顏偉陽擺脫了連年虧損的尷尬局面,也算得上是上了岸。而從淨利潤貢獻來看,聖都家裝佔比不到兩成。

2022年,貝殼來自家居家裝的利潤貢獻為14.85億元,聖都家裝的佔比約為12.73%。

據瞭解,貝殼從去年開始推進家居新零售業務,涵蓋定製家俱、軟裝、電器等品類,重塑了新零售業務流程。以此來看,聖都家裝是貝殼家居家裝的主要收入來源,但並不是盈利的主要支撐。

多個外來者分食裝修蛋糕

近年來,家裝是比較火熱的一個板塊,市場規模在不斷擴大。

根據灼識諮詢報告,中國家裝家居市場的規模從2016年的4.5萬億元增長至2021年的6.9萬億元,並預計到2026年將進一步增長至10.4萬億元。

規模之下,多方勢力均在爭搶這一賽道。目前,家裝這一賽道可以大致分為四類,一類是收併購擠入賽道,比如貝殼收購聖都、國美收購打扮家;一類是互聯網家裝,比如土巴兔、愛空間等;一類是傳統家裝企業,比如業之峰、東易日盛等;一類是拓寬第二增長曲線的家居企業,比如九大上市定製家居企業。

並且這條賽道還在不斷湧入外來者。日前,阿里巴巴宣佈再次開展家裝業務,在北京、上海、杭州等六個城市推出裝修行業「甄選商家聯盟」,首批公佈的甄選商家有21家,包括歐派、博洛尼、住範兒、生活家等等。

但是,雖然家裝這塊蛋糕足夠大,入局者也越來越多,但行業亂象也不少,缺少統一的規範和標準,「跑路者」不在少數,如微樅裝飾、品高易裝、一號家居網、蘋果裝飾、泥巴公社、美得你等多家企業均被曝出跑路現象。

業內人士表示,由於准入門檻過低,大量缺乏資質的經營者甚至「游擊隊」承攬家裝業務,部分經營者缺乏誠信,或低價攬客,或無序競爭,服務質量參差不齊,由此導致的后果是,家裝行業監管難度大,行業魚龍混雜,企業跑路亂象頻出。

因此,有業內人士呼籲,在房地產行業全國整頓的同時,應開啟家裝行業整頓,並制定行業准入標準。此外,有必要推廣裝修施工合同示範文本,讓消費者知道依靠什麼進行維權,但示範合同的推廣還離不開監管部門、家庭裝飾企業、社會與行業協會共同努力。

另一方面,儘管市場規模巨大,但家裝行業較為分散,鮮明特點是「大行業,小企業」。此外,或與房地產聯繫密切,家裝公司的業績並不太理想。

以幾家上市裝企預告的業績為例。2022年,ST廣田預計虧損30-45億元,寶鷹股份預計虧損14-21億元,瑞和股份預估盈利450–650 萬元,全築股份預計虧損10.5-15億元,東易日盛預計虧損6.5-8億元,金螳螂預估盈利10.5-13.5億元。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜