熱門資訊> 正文

逸仙電商護膚業務增速驟降 完美日記丟失性價比「被平替」、天貓GMV降62.03%

2023-03-14 19:01

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

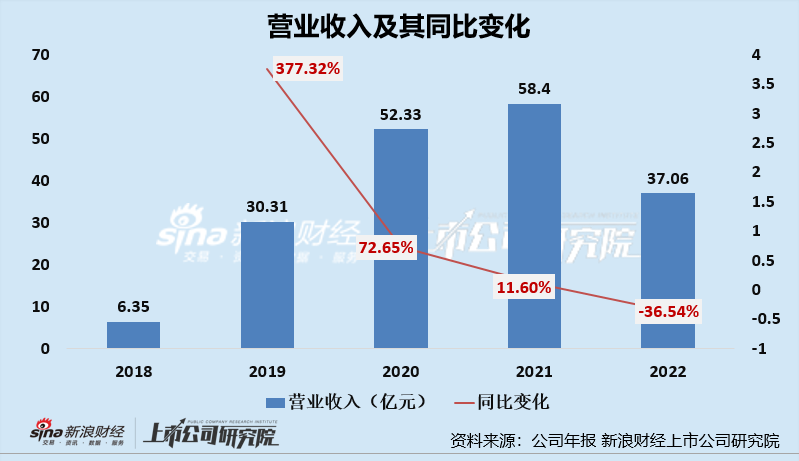

近日,逸仙電商交出2022年度答卷。2022年,逸仙電商營收為37.06億元,同比下滑36.54%,淨虧損約為8.2億元,虧損幅度有所縮小。值得關注的是,這是完美日記上市后,首次出現全年營收負增長的現象。

逸仙電商全年營收首縮水與公司核心品牌完美日記「銷售失速」存在緊密聯繫。據公開數據顯示,2022年完美日記天貓GMV為23.63億元,同比下降62.03%。

除此之外,逸仙電商近年來重點押注的護膚賽道表現或也不容樂觀。首先,護膚品業務增長過度依賴外購品牌,自研品牌難出水花。其次,高增速或難持續。2021年,公司各護膚品牌GMV接近10億元,同比增長332%。2022年逸仙電商並未再收購新的護膚品牌,存量品牌下,公司護膚品牌收入增速已較去年同期大幅下滑,僅同比增長33.5%。

上市后營收首次負增長 完美日記天貓2022GMV降62.03%

2017年,逸仙電商憑藉完美日記一戰成名,成為新鋭國貨彩妝之光。如今,説起逸仙電商,投資者腦海里似乎還是最容易想起來完美日記,而完美日記的突然走紅,離不開公司高超的營銷模式。

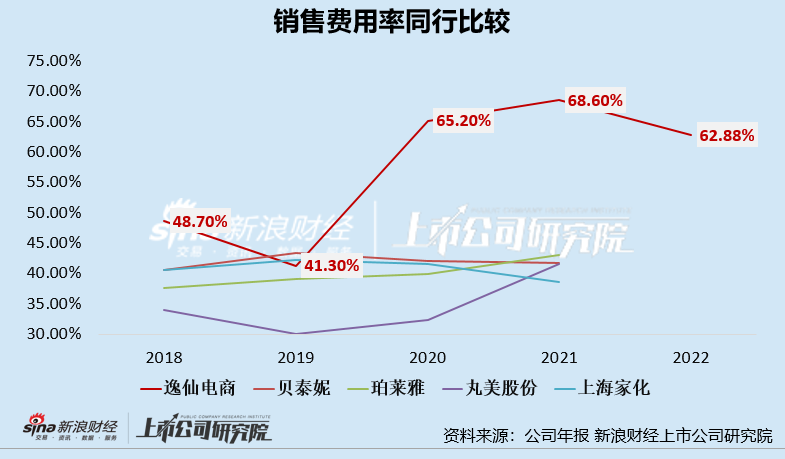

在品牌營銷方面,逸仙電商一直奉行高舉高打的銷售策略,2020-2022年,公司銷售費用佔營業收入的比例分別為65.20%、68.60%、62.88%,銷售費用率遠超出行業內其他上市公司。以2021年為例,逸仙電商、貝泰妮、珀萊雅、丸美股份、上海家化的銷售費用率分別為68.60%、41.79%、42.98%、41.48%、38.54%。

靠着高超的營銷策略,逸仙電商旗下品牌完美日記表現突出,力壓眾多國際大牌,位列天貓平臺彩妝品類成交額第二名,同年,公司成功登陸紐交所,一時風光無幾。

然而,成功上市后逸仙電商的高額營銷投入,越來越難以維持住業績的高增長,公司營收增速已連續4年下降,2022年營收規模甚至出現了縮減。2022年,逸仙電商整體營收為37.06億元,而去年同期公司營業收入為58.4億元,同比下降36.54%。

公司營收增速下降的根本原因,與公司彩妝銷售情況不景氣存在緊密聯繫。彩妝業務一直是逸仙電商的核心支柱業務,2019-2021年,公司彩妝業務銷售額從35.1億元增長至58.4億元,但進入2022年后,彩妝業務增長失速,2022年彩妝業務的總收入僅為25億元左右,同比下降約62.33%。

事實上,從天貓披露的彩妝年度GMV數據,我們或早已知道了完美日記銷量大幅下滑的情況。據解數諮詢數據顯示,2022年,PERFECT DIARY/完美日記2022天貓GMV為8.97億元,而2021年該品牌天貓GMV為23.63億元,同比下降62.03%。

完美日記:消失的性價比「被平替」 3.8節抖音渠道銷售額降35.9%

雖然逸仙電商將營銷的重點切換到護膚賽道,但不得不承認的是,完美日記目前仍是公司營收貢獻最大的品牌,仍為公司基本盤。在很大程度上,完美日記的銷售情況、口碑很大程度上會影響到逸仙電商。

從初創品牌到家喻户曉的平價國貨彩妝品牌,完美日記的成長路徑離不開「爆品打造」及「流量紅利超前把握」。成立之初,完美日記就聚焦眼粧、脣粧兩大品類,打出「大牌平替」的口號,並靠「大牌平替」打響聲量。

2021年后,完美日記的銷售和口碑似乎都遭遇了滑鐵盧。以天貓GMV為例,2021-2022年,完美日記天貓店GMV分別同比下降29%、62.03%。銷售額大幅下滑的背后,存在哪幾方面的原因呢?

首先,丟失的性價比,「被平替」。在產品定價上,完美日記採取了在產品克重做文章、提升克單價、穩住產品總價這般「温水煮青蛙」的模式。以口紅產品為例,一般品牌正裝口紅一般能夠達到3-3.5克,而完美日記推出的小細跟恣意出色絲絨細管口紅克重僅有0.8g。

以下,我們列舉了多品牌口紅在唯品會平臺上的售價,乍看起來,完美日記恣意出色絲絨細管口紅售價確實是最便宜的,僅為89/支。但考慮克重后,完美日記恣意出色絲絨細管口紅的克單價竟高達111.25元/g,克單價甚至超出了YSL小金條、Dior999、雅詩蘭黛傾慕亞光口紅,更是遠超出了競品花西子。

除了口紅如此,除此之外,完美日記藍色散粉產品定價也出現了此問題,該產品升級藍色抗氧版售價爲159元/盒,含量為7g,克單價約22.71元/g。該產品克單價同樣超出國貨品牌KATO\花西子等,也超出國際品牌黛珂散粉。

完美日記或正是巧妙運用了消費者對於口紅、散粉等產品克重不敏感、總價敏感這一特點,在保持商品總價平價的基礎上,減少克重的方式變相提價。若從克單價角度看,完美日記的性價比在一眾國貨中或不再突出,對價格敏感度較高的消費者轉向更具性價比的國貨品牌,靠國際大牌平替發家的完美日記,終究也成了「被平替」的品牌,有一眾新國貨成爲了完美日記的「平替」。

其次,營銷開支縮減,完美日記銷售額應接大幅下滑。爲了儘早實現扭虧,逸仙電商不得不加大成本費用控制,特別是在營銷端的開支。2022年,逸仙電商的銷售費用率雖仍高達62.88%,但銷售費用已不及2021的60%。靠營銷支撐起來的完美日記,一旦面臨營銷支出驟降的情況,銷售額自然也會出現大幅下滑。

在2023年疫情放開、消費復甦的情況下,完美日記銷售情況會變好嗎?恐怕沒有這麼簡單。在前不久披露的2023年抖音38節(2023/3/1-2023/3/4)銷售情況中,完美日記銷售額為3.8百萬元,同比下滑35.9%依舊未見銷售額提升趨勢。

護膚業務增速驟降 業績靠外購品牌支撐、自研品牌難見起色

完美日記銷售額直線下滑后,護膚業務成為公司轉型重點,2020年3月,逸仙電商宣佈孵化護膚品牌完子心選;同年10月,逸仙電商又買下高端護膚品牌Galenic法國科蘭黎,此后又相繼收購DR.WU達爾膚與英國知名護膚品牌EVE LOM。

目前,逸仙電商主要經營7大品牌,其中,彩妝品牌完美日記目前仍為公司基本盤,年收入約20億元左右,小奧汀、PINK BEAR規模相對較小,收入估計2-5億元左右。在護膚品牌中,達爾膚、科蘭黎(含海外)、EVE LOM(含海外)三個中高端品牌目前規模相當,成為護膚品業務板塊增長的核心動能。

2022全年,逸仙電商護膚業務實現總營收12.4億元,同比增長45.2%,佔總營收比例上升至33.5%。但綜合2021年公司經營狀況,我們發現公司護膚業務發展狀況或難言樂觀。

護膚業務營收過度依賴於外購品牌,逸仙電商自研品牌完子心選難激起水花。目前,達爾膚、科蘭黎、EVE LOVE這三個品牌是公司護膚業務板塊核心品牌,2020-2021年受益於新品牌的收購,公司護膚板塊保持高速增長。

除此之外,公司護膚板塊增速已出現大幅下滑,高增長或難持續。2021年,公司各護膚品牌GMV接近10億元,同比增長332%。2022年逸仙電商並未再收購新的護膚品牌,存量品牌下,公司護膚品牌收入增速已較去年同期大幅下滑,僅同比增長33.5%。

責任編輯:公司觀察

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?