熱門資訊> 正文

地產銷售暖風,能繼續「吹」嗎?

2023-03-13 12:55

本文來自:趙偉宏觀探索,作者:趙偉團隊

報告要點

「見微知著」系列第45期:節后地產銷售明顯回暖、近期有所回落,市場對回暖的持續性存在爭議,未來或將如何演繹?詳細梳理,供參考。

一、熱點思考:地產銷售暖風,能繼續「吹」嗎?銷售修復結構分化,或導致總體彈性弱於以往

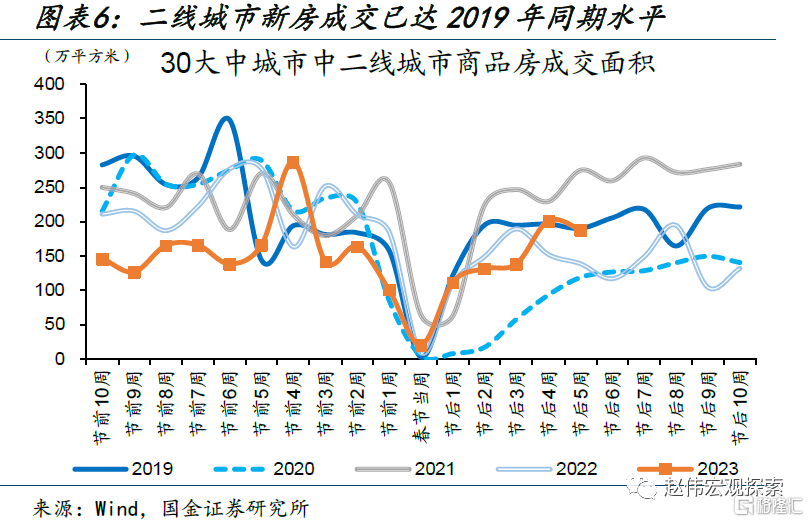

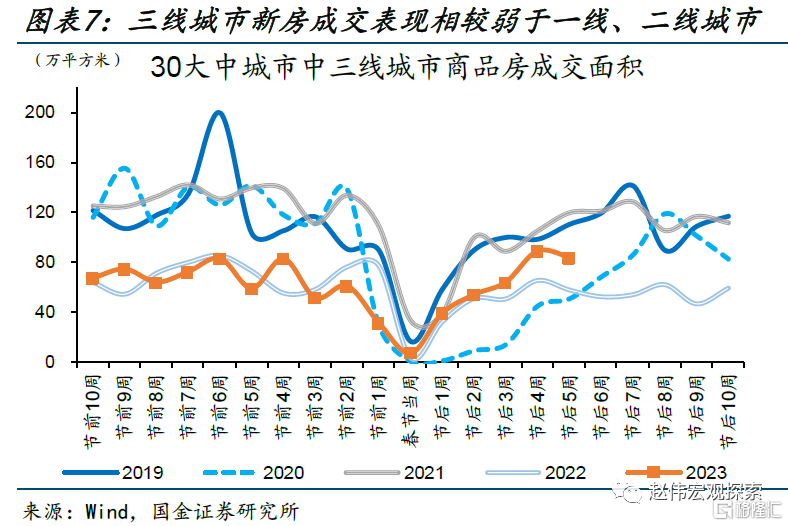

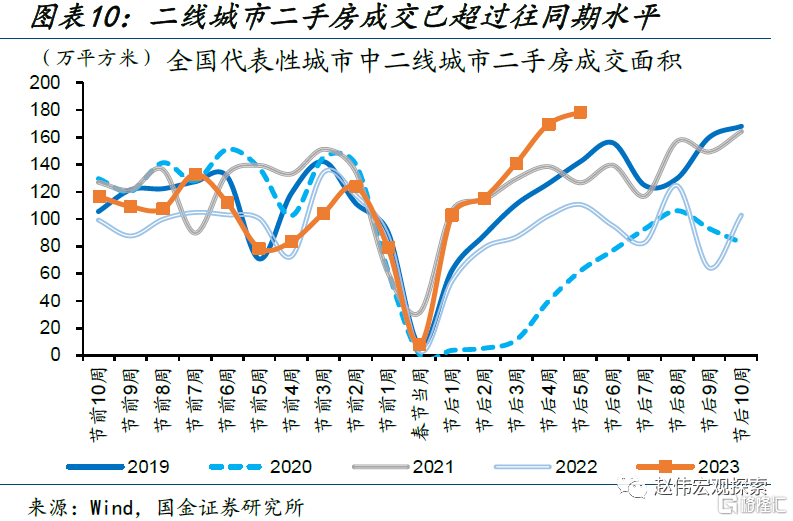

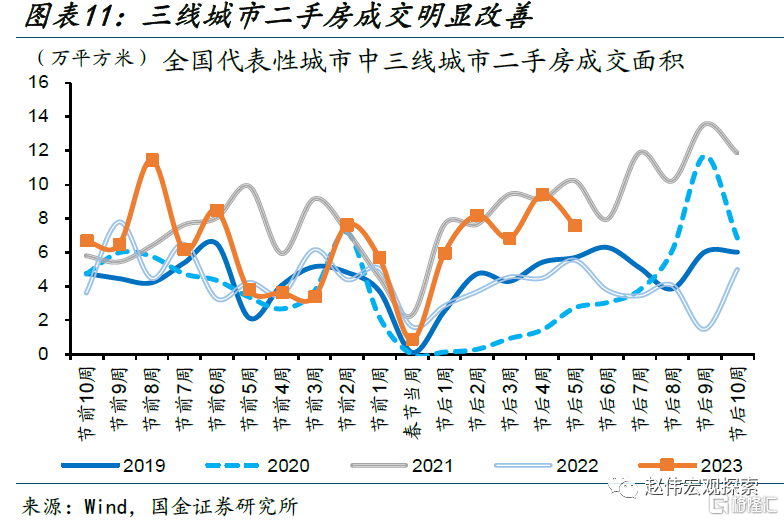

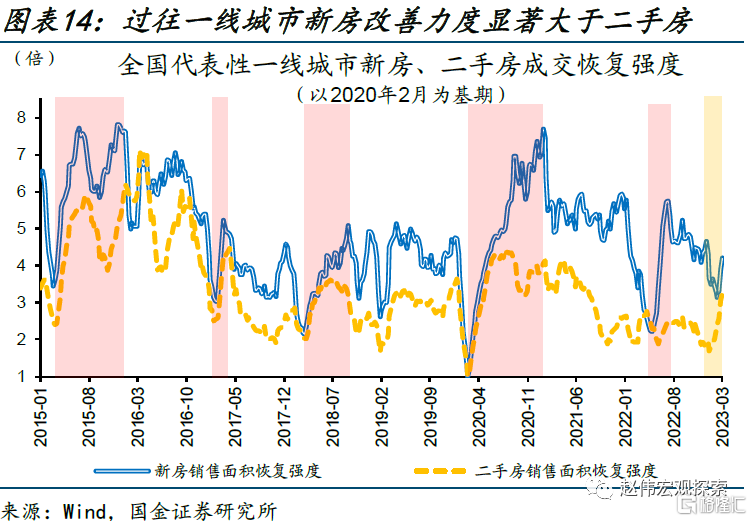

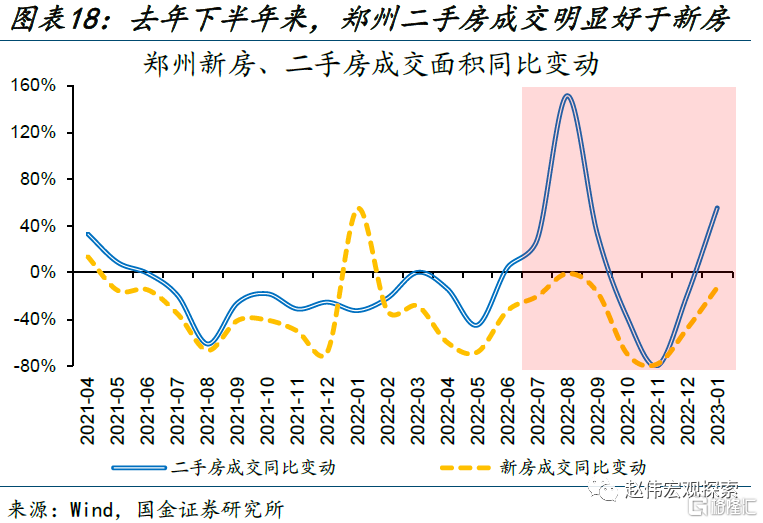

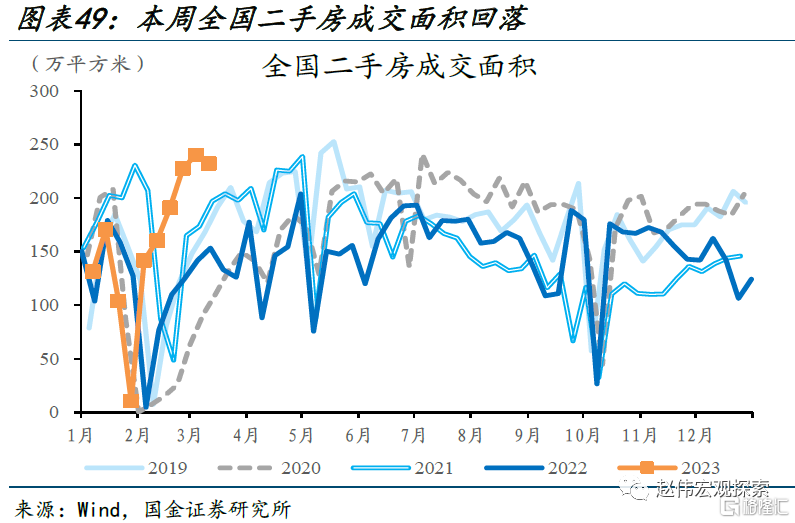

地產銷售修復如何?全國二手房銷售好於新房,高能級城市新房銷售好於低能級、低能級二手房銷售好於高能級

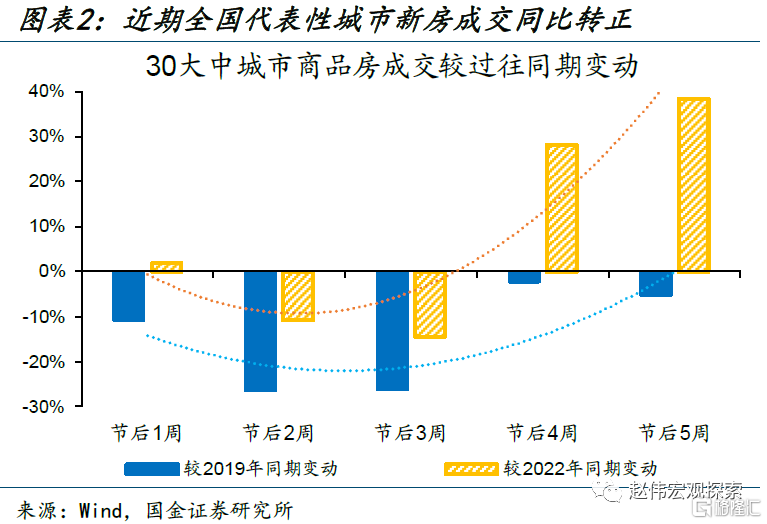

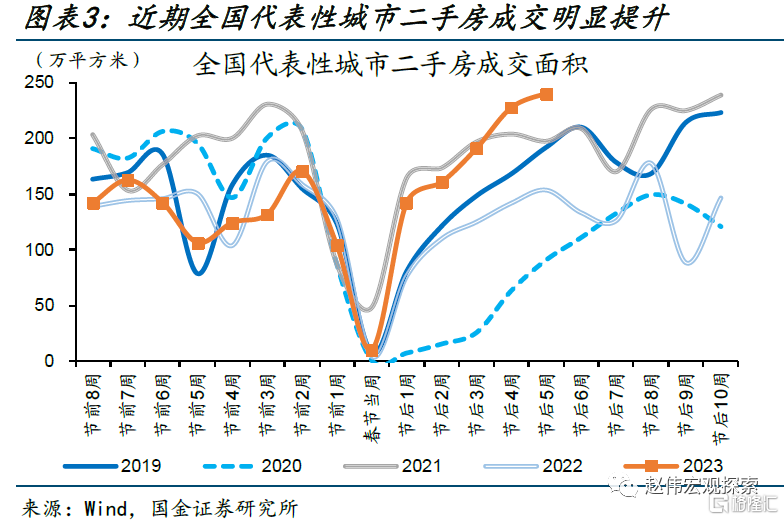

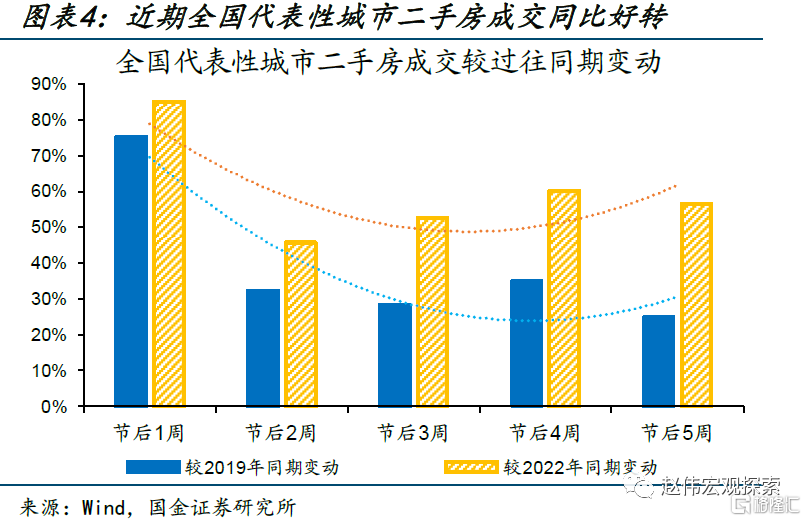

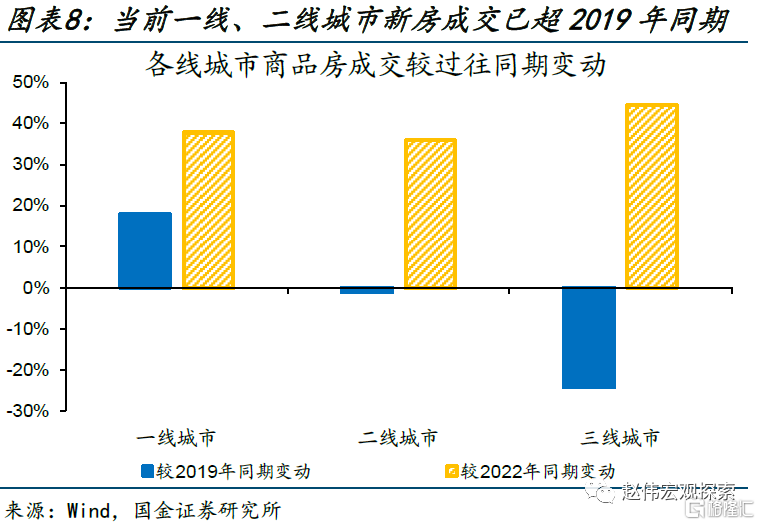

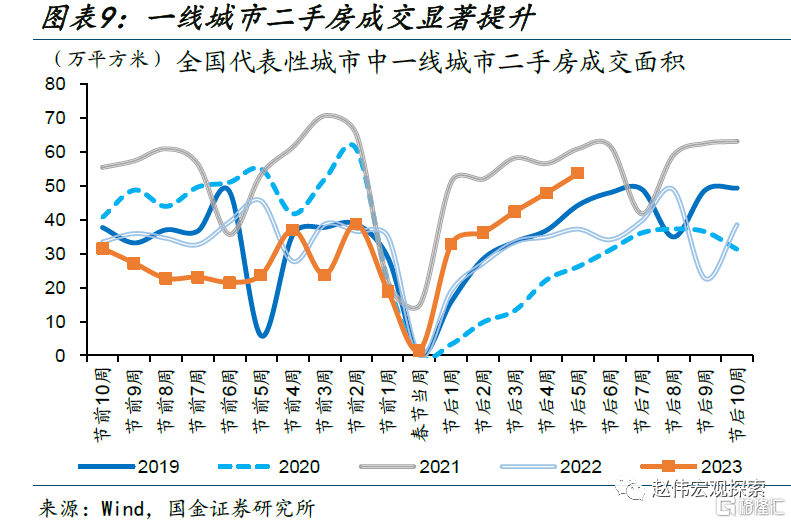

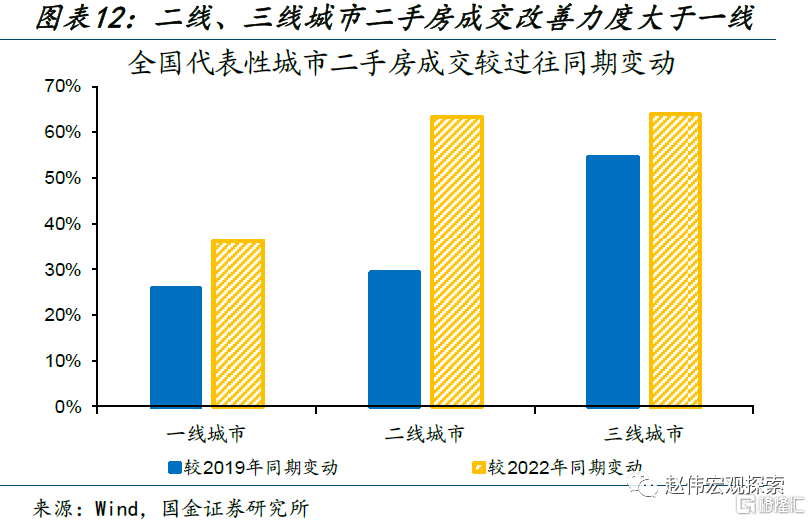

節后地產銷售回暖、近期有所回落,引發市場對后續地產修復持續性的關注,相較之下,二手房銷售總體表現好於新房。截至節后第5周,30大中城市新房成交較去年同期提升38%、為2019年同期的95%;相較之下,二手房成交提升力度大於新房,全國代表性城市二手房成交較去年同期提升57%、較2019年同期水平提升25%。

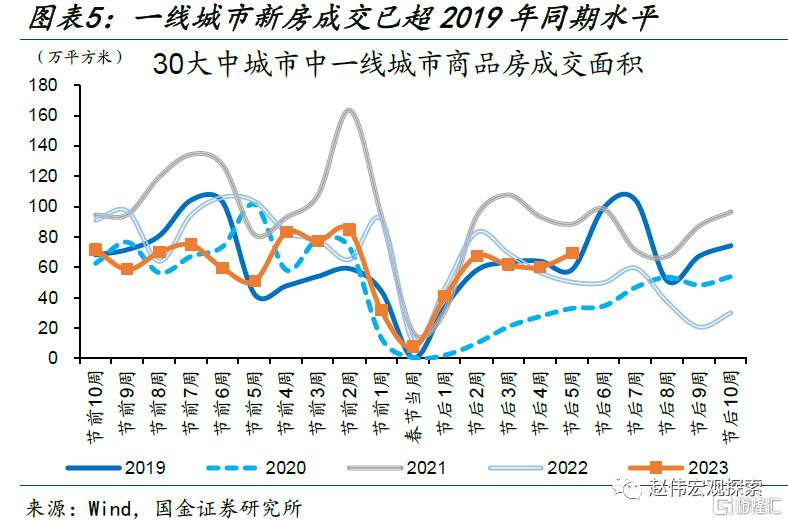

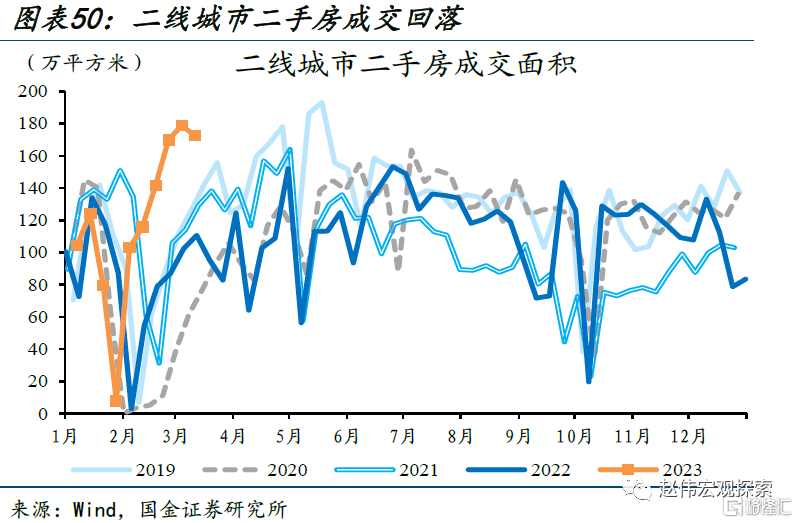

分地區來看,一、二線城市新房銷售相較好於三線城市,二、三線城市二手房成交相較好於一線城市。截至節后第5周,一、二線城市新房銷售分別修復至2019年同期水平的118%、99%,三線城市僅為2019年同期的76%;二、三線城市二手房成交均已超過2021年同期,相較之下,一線城市二手房成交僅為2021年同期的82%。

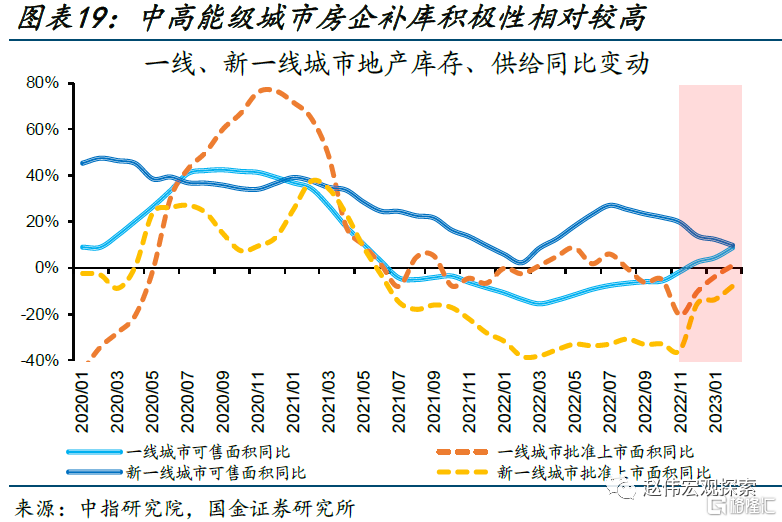

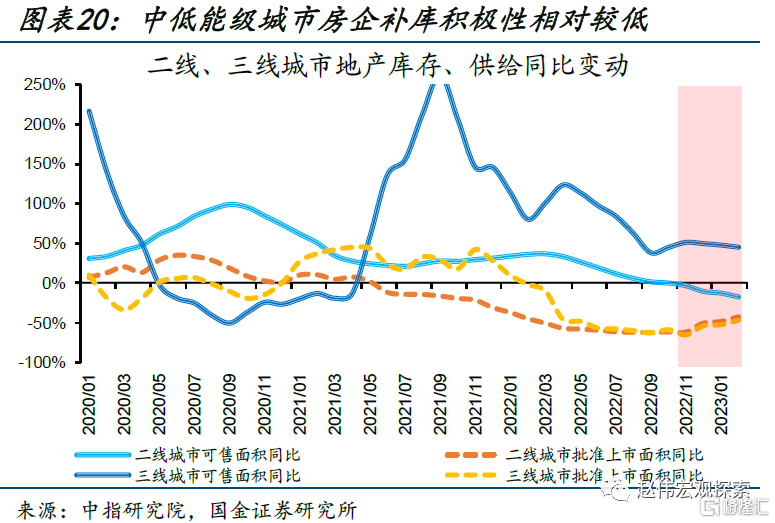

地產銷售持續改善面臨哪些制約?高能級城市新房供給約束或影響需求釋放,低能級供給交付擔憂的緩解仍需過程

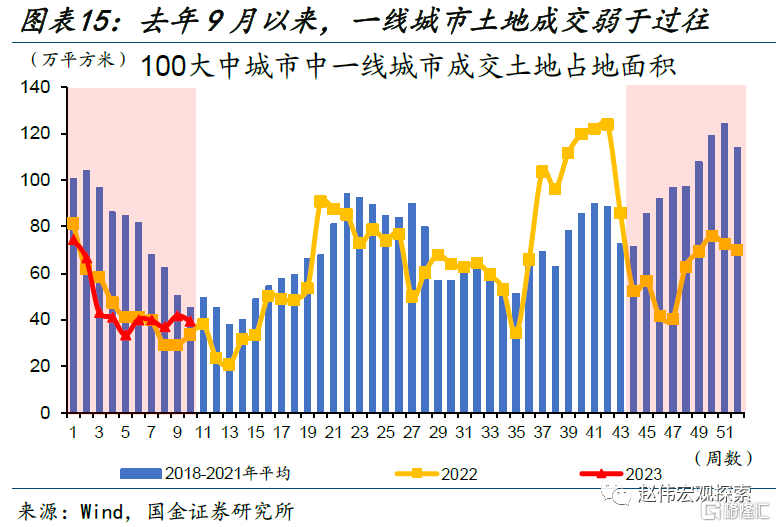

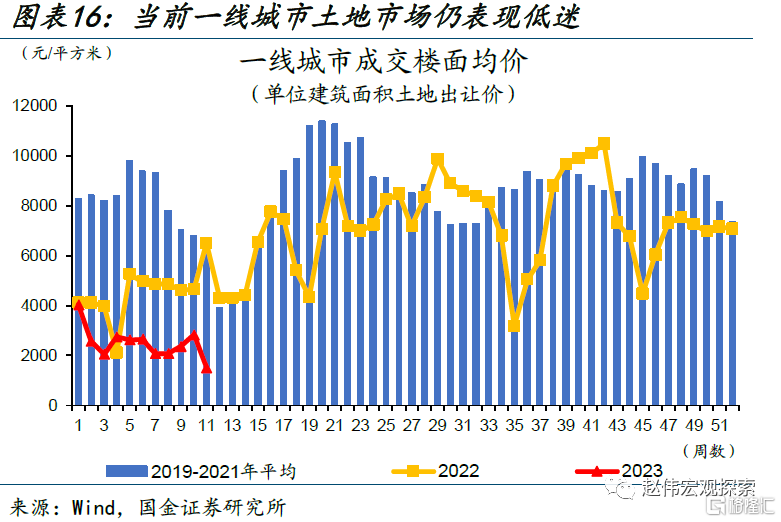

高能級城市購房需求仍有釋放空間,但房企拿地低迷下,新房或面臨供給放量制約,影響新房銷售修復彈性。房企從拿地到開工建設普遍需要6-12個月時間,去年9月至今,一線城市土地成交面積平均較2018至2021年同期回落41%,近期一線城市成交樓面均價進一步下行,或使中期新房供給有所減弱、從供給側約束新房銷售需求釋放彈性。

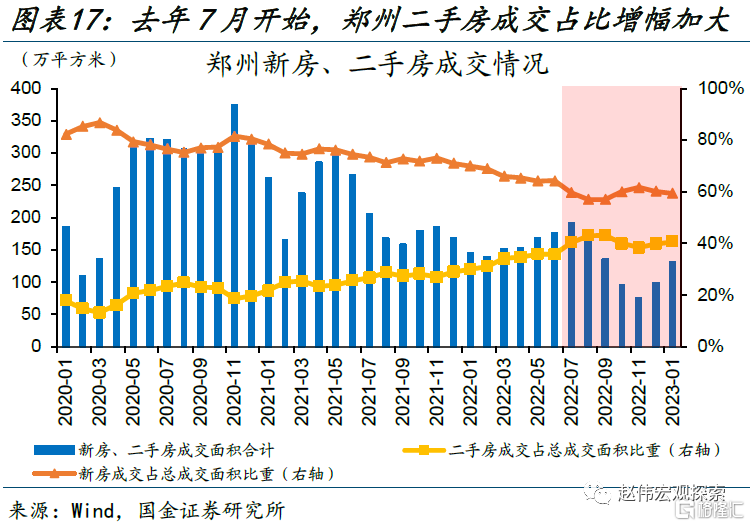

相較之下,市場對低能級城市新房交付的擔憂仍待修復,或抑制新房銷售需求。「斷貸」問題以來,鄭州二手房成交佔比顯著提升、成交同比遠超新房,近期該趨勢進一步延續,指向交付問題仍是影響低能級城市需求的重要因素;當前二手房成交回暖下,三線城市新房可售面積同比延續增長、房企批准上市面積低迷,指向新房需求或延續低迷。

地產銷售未來演繹及影響如何?地產銷售修復的結構分化仍將延續,對地產投資開工等拉動有待觀察

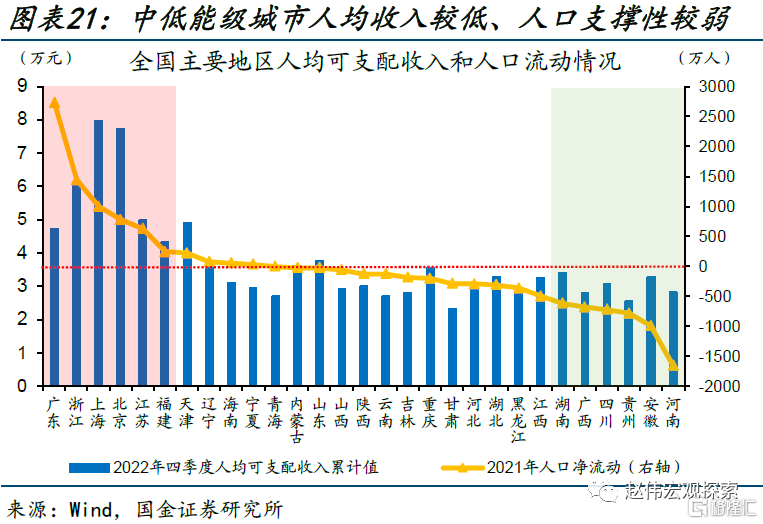

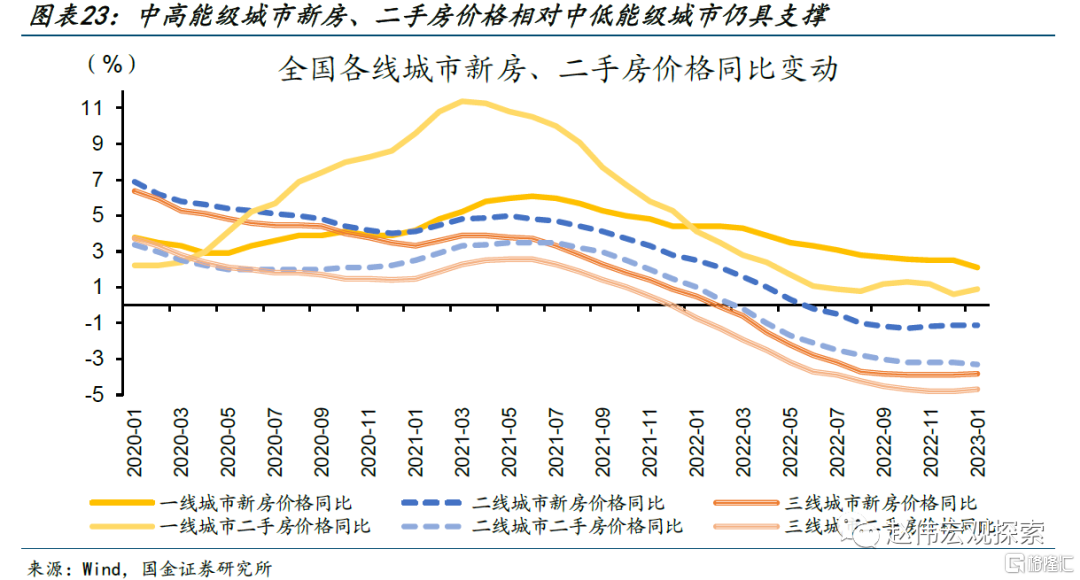

高能級城市相較低能級更具需求釋放空間,或使地產銷售分化延續。低能級城市政策購房限制小,但人口流出規模大、購房需求透支、住户槓桿率低等或仍將制約銷售恢復,對應高能級城市購房需求支撐相對較強、地產銷售明顯分化,對此價格層面已有印證,1月一線城市新房、二手房價格同比增長2%、1%,三線城市新房、二手房分別回落4%、5%。

地區分化下,新房總體銷售彈性弱於過往、或影響房企資金面改善,進而減弱后續投資開工力度。新房銷售回款是房企資金面改善的關鍵、二手房成交增多或影響房企資金迴流;當下高能級土地市場低迷制約新房放量、低能級新房需求延續低迷下,新房總體銷售恢復彈性或減弱、影響房企資金面改善,進一步制約房企投資開工環節的投入力度。

二、高頻跟蹤:地產上游開工加快修復,中游工業生產提升有所放緩,下游商務出行持續修復

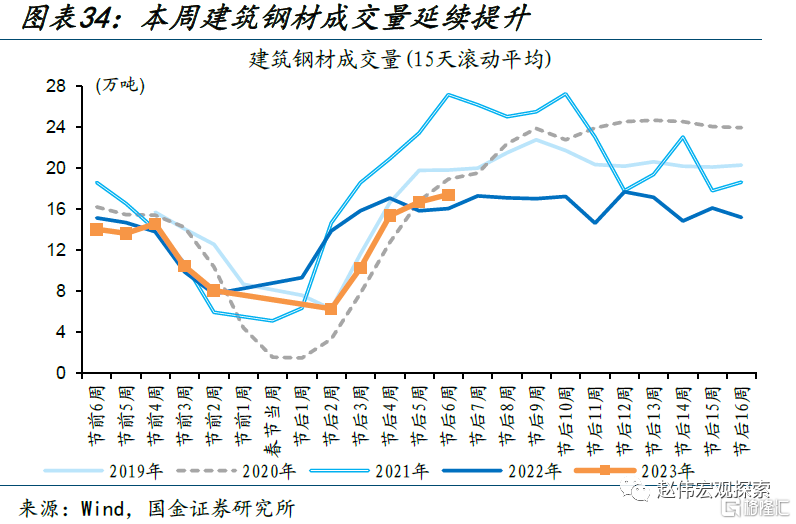

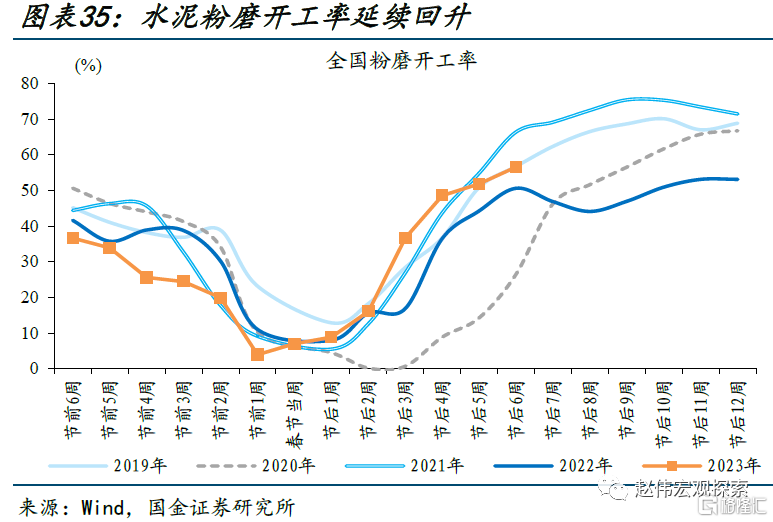

【上游】工業生產相關投資需求仍好於建築開工,地產相關開工有所恢復。本周全國鋼材表觀消費量較上周提升7%、較2022年同期提升10%,建築鋼材成交有所改善、基本持平2022年同期;水泥開工、出貨提升幅度有所放緩;玻璃表觀消費較上周提升23%、較去年同期提升29%,瀝青開工率延續增長、為去年同期的141%。

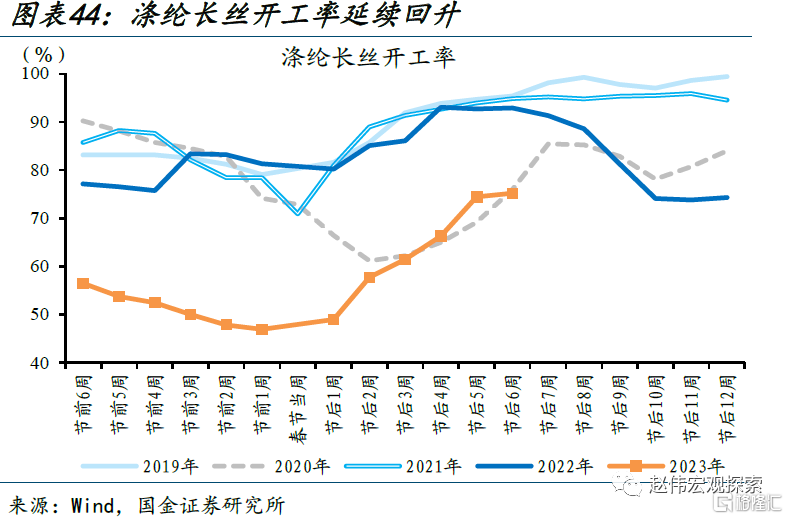

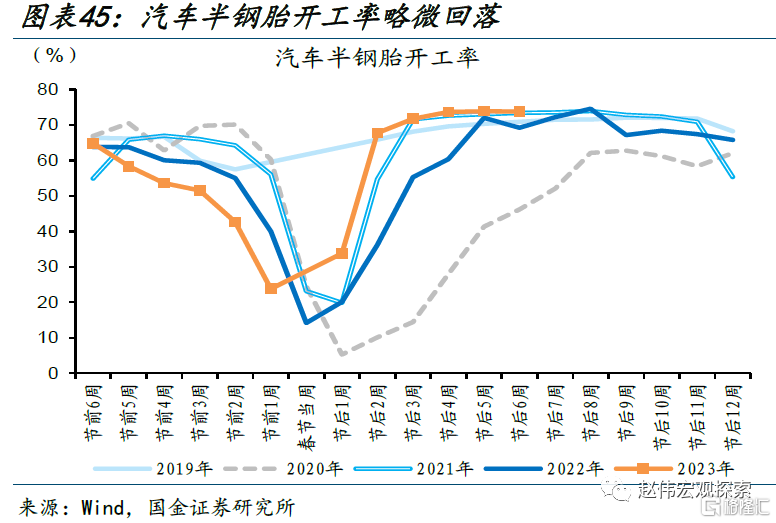

【中游】多數中游工業生產活動放緩,汽車相關開工表現平穩。本周國內PTA開工率延續回落、較上周下降4個百分點至70%,為去年同期的98%;滌綸長絲開工率較上周提升0.8個百分點至75%,指向紡織相關生產活動恢復延續;汽車開工率略有回落,半鋼胎開工率較上周回落0.1個百分點至74%、但仍較去年同期提升4.6個百分點。

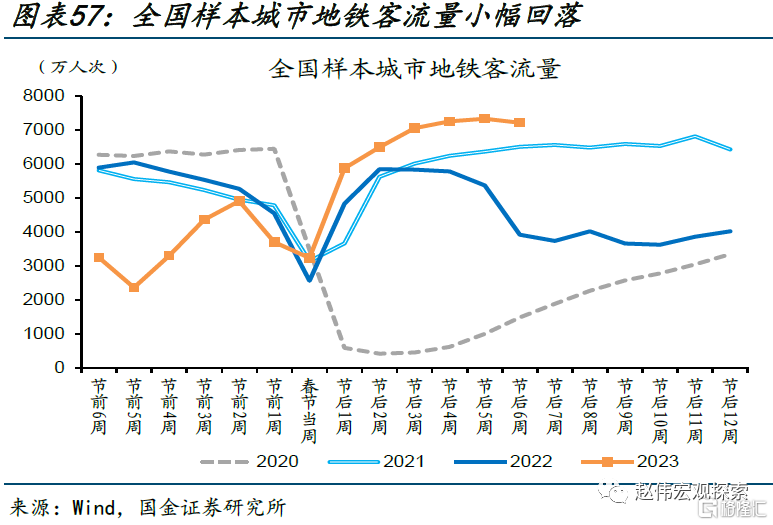

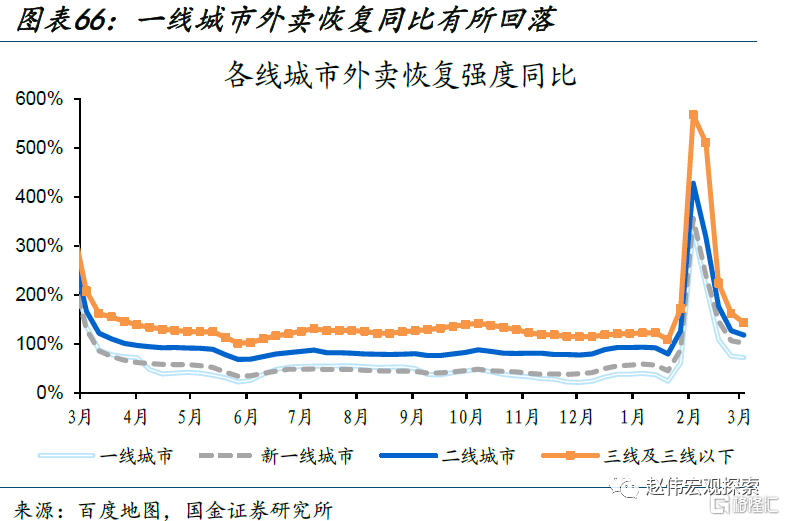

【下游】市內人流有所回落、跨區商務出行持續修復,一線城市線下消費相較更好。本周城市地鐵客流量較上周下降1.6%、但維持歷史高位;近期廣州、深圳、上海等核心城市人口遷入、遷出佔比均相對較大,或指向商務差旅活動持續修復;二線、三線城市代表連鎖茶飲訂單明顯回落、但一線城市有所提升,指向一線城市線下消費表現較好。

風險提示:疫情反覆,數據統計存在誤差或遺漏。

報告正文

一、熱點思考:地產銷售暖風,能繼續「吹」嗎?

1. 近期地產銷售修復如何?

節后地產銷售回暖、近期有所回落,引發市場對后續地產修復持續性的關注,相較之下,二手房銷售總體表現好於新房。節后開始,全國地產銷售明顯好轉,截至節后第5周,30大中城市新房成交面積較去年同期提升38.4%、為2019年同期水平的94.9%;相較之下,二手房成交提升力度明顯大於新房成交,截至節后第5周,全國代表性城市二手房成交面積較去年同期提升56.5%、較2019年同期水平提升25%;全國新房、二手房成交表現引發市場對后續地產銷售修復能否持續、銷售修復能否帶動地產投資及開工鏈條改善的關注。

細究來看,一線、二線城市新房銷售已達2019年同期水平,三線城市銷售修復相對較弱。新房銷售細分來看,一線、二線城市新房銷售修復較好,截至節后第5周,分別較2022年同期提升37.9%、36%,分別為2019年同期水平的117.9%、98.9%;相較之下,三線城市新房修復相對較弱,較2022年同期提升44.5%,但較2019年同期水平仍有較大差距、僅為2019年同期的75.8%。

相較之下,二線、三線城市二手房銷售已超過往同期,一線城市表現相對偏弱。二手房成交細分來看,全國代表性城市中二線、三線城市二手房成交表現相對更好、均已達或超過2021年同期水平,節后3周至5周,二線、三線城市二手房成交分別較2022年同期水平增長63.4%、63.9%,分別較2019年同期水平提升29.4%、54.5%;相較之下,一線城市二手房成交表現相對偏弱、僅為2021年同期水平的82.1%,分別較2019、2022年同期水平增長25.9%、36.3%、增幅亦明顯弱於二線、三線城市。

2. 地產持續改善面臨哪些制約?

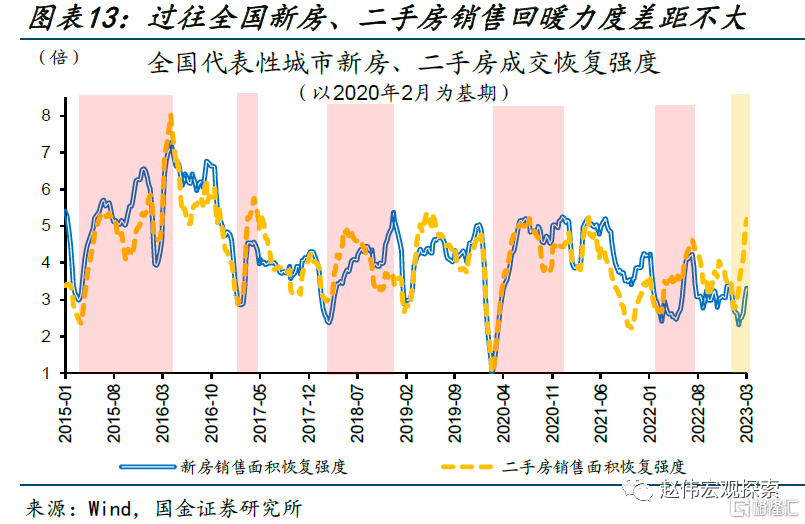

過往高能級城市地產銷售修復大多是新房帶動二手房,不同過往,本輪二手房銷售修復力度明顯好於新房。歷次地產回暖周期下,全國新房、二手房修復力度差距較小,比如:2020年2月至7月,全國代表性城市新房銷售定基恢復強度由100%提升至520.7%、對應二手房成交定基恢復強度提升至501.9%,差距較小;其中一線城市新房修復力度明顯大於二手房,一線城市新房銷售恢復強度提升458個百分點、遠超二手房成交的338個百分點。不同於過往,本輪地產銷售修復下,二手房提升力度顯著大於新房,今年1月至3月,全國代表城市新房恢復強度提升51個百分點、而二手房提升241個百分點。

對於高能級城市,剛改需求仍有釋放空間或支撐銷售進一步回暖,但房企拿地低迷下,新房或面臨供給放量制約,影響未來新房銷售修復彈性。相較中低能級城市,高能級城市具備較大剛改需求釋放空間、有助於地產銷售的持續改善;但高能級城市新房銷售持續改善或面臨供給側約束,房企從拿地到開工建設普遍需要6-12個月時間,2022年9月至今,一線城市土地成交面積平均較2018年至2021年同期回落40.9%,或使未來新房推盤弱於過往;同時,今年以來,一線城市成交樓面均價進一步下行、較去年同期平均回落44.9%,高能級城市土地市場的低迷或使中期新房供給有所減弱、從供給側約束需求釋放彈性。

相較之下,低能級城市面臨更大新房交付壓力,市場對低能級城市新房交付的擔憂仍待修復,或抑制新房銷售需求。去年「斷貸」問題以來,鄭州二手房成交佔比明顯提升、由去年6月的35.7%提升至9月的43.1%,二手房成交8月同比高達151.8%、遠超新房的-0.9%;2023年以來,鄭州二手房成交佔比進一步提升、二手房成交同比顯著超過新房,指向新房交付問題仍是影響低能級城市購房需求的重要因素。當前二手房成交回暖下,低能級城市新房需求延續低迷,去年年底至今,三線城市新房庫存壓力相對較大、新房可售面積同比維持高位、批准上市面積延續低迷。

3. 地產銷售未來演繹及影響?

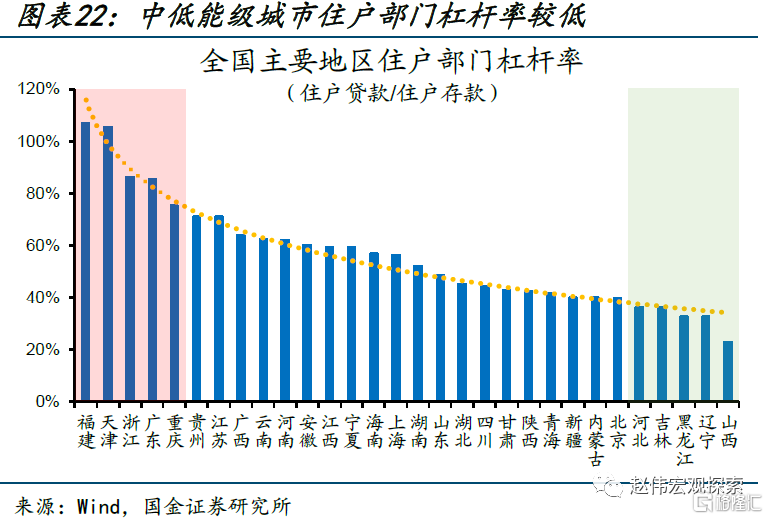

高能級城市相較低能級更具需求釋放空間,或使地產銷售分化延續。低能級城市地產政策應出盡出、購房限制較小,但人口流出、購房需求透支等或仍將制約銷售恢復,比如:中低能級城市較為集中的地區往往人口淨流出規模較大、人均可支配收入較低,中低能級城市住户部門槓桿率也相對較低,對應高能級城市購房需求支撐相對較強。受此影響,高能級城市地產銷售或仍將好於低能級城市,價格層面已有所印證,2023年以來,一線城市新房、二手房價格延續增長、1月同比分別為2.1%、0.9%,相較之下,三線城市新房、二手房價格延續低迷、1月同比分別回落3.8%、4.7%。

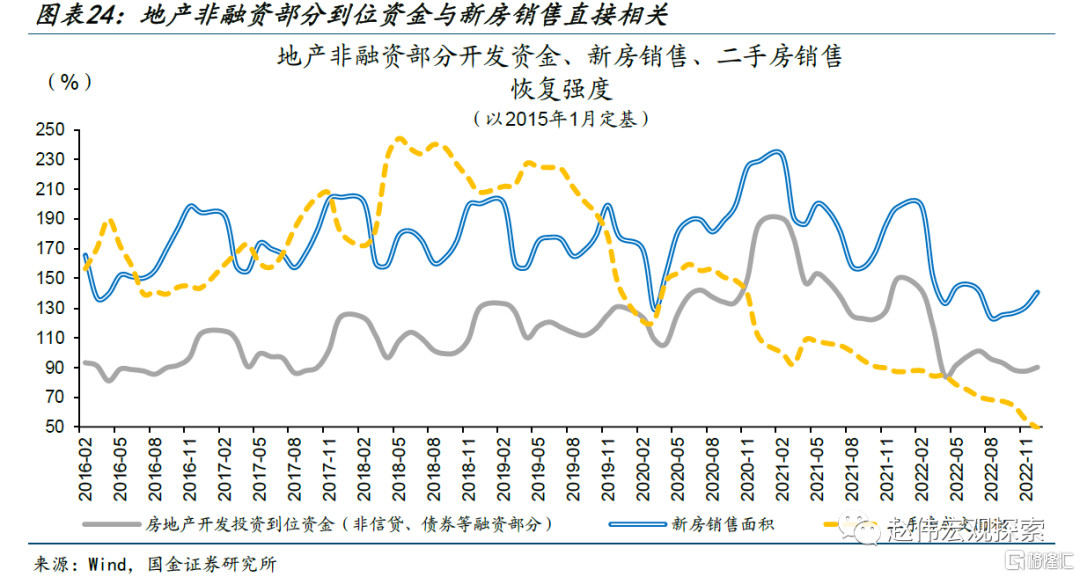

高能級城市面臨新房供給約束、低能級城市新房需求仍待修復的背景下,當前二手房成交好於新房銷售或直接影響房企資金面改善。地產修復往往遵循「新房銷售—房企資金回籠—投資開工」的邏輯,其中新房銷售形成回款是改善房企資金面的關鍵環節,相較之下,二手房成交回暖難以對房企資金面形成支撐;過往經驗顯示,房地產開發投資資金中非融資部分的走勢與新房銷售面積走勢具有較強的同步性、與二手房成交面積關聯不大。因此,當下高能級城市土地市場低迷制約新房放量、低能級城市新房需求仍待修復情況下,總體新房銷售恢復彈性可能較弱、進而影響后續房企資金回籠。

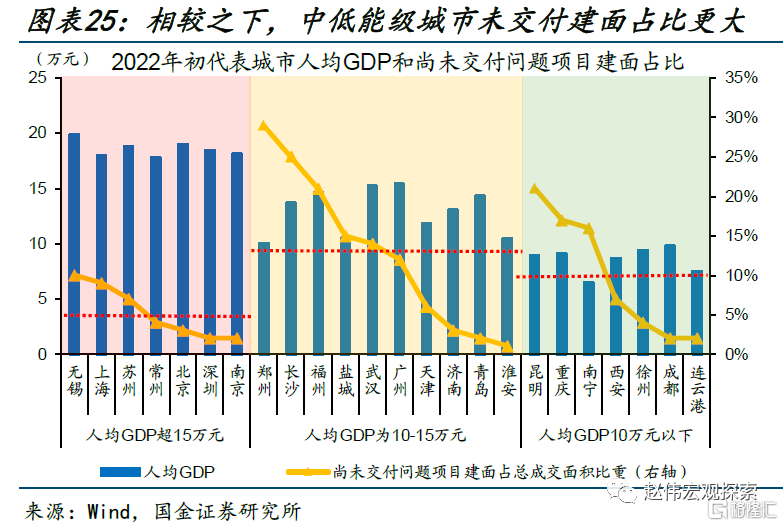

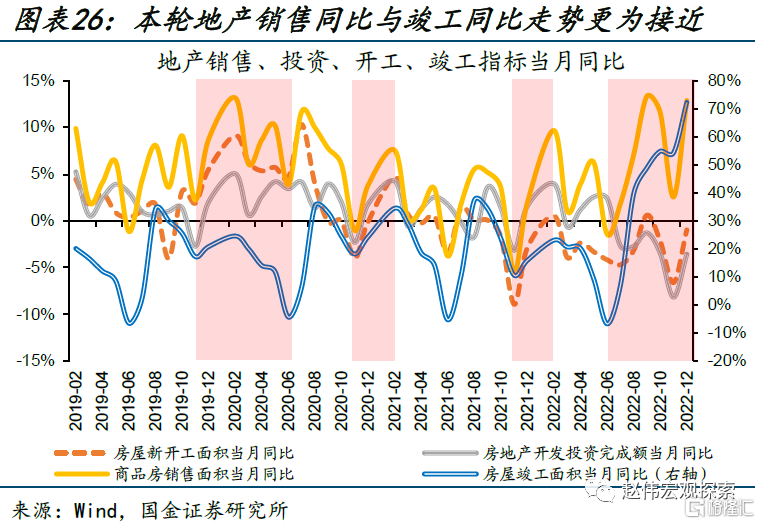

本輪地產銷售回暖帶動房企資金面改善的難度較大,或進一步制約后續房企投資開工的投入力度。相較而言,低能級城市交付壓力更大,比如:中高能級城市的未交付問題項目建面平均佔比僅為5%、遠低於中低能級城市的11.5%。「保交樓」壓力或使低能級城市地產修復中「房企資金回籠—投資開工」的傳導亦不同於過往;過往地產周期下,地產銷售往往與地產開發投資、房屋新開工具有較強相關性,但去年下半年以來,地產銷售與投資、開工相關性明顯減弱,與房屋竣工走勢更為接近,去年6月至12月,商品房銷售同比提升14.3個百分點、對應房屋竣工面積同比提升79.1個百分點,相較之下,地產開發投資回落5.9個百分點。

二、產需高頻追蹤:工業生產恢復放緩、地產開工加快,商品房成交仍改善

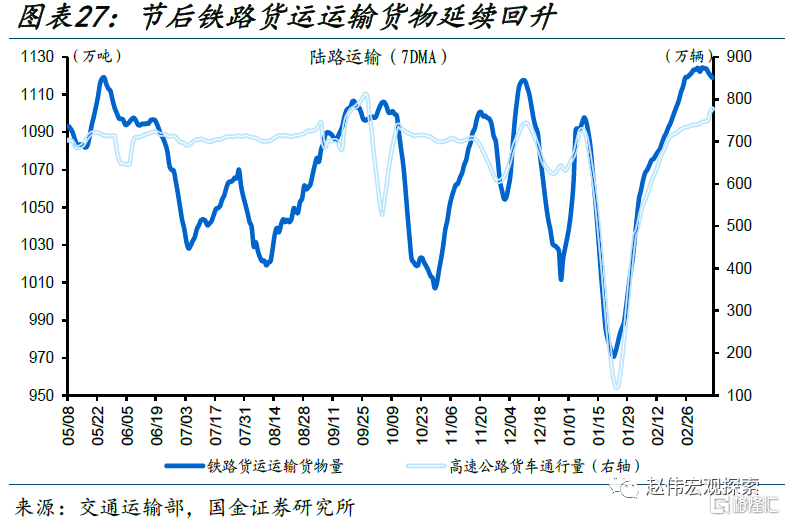

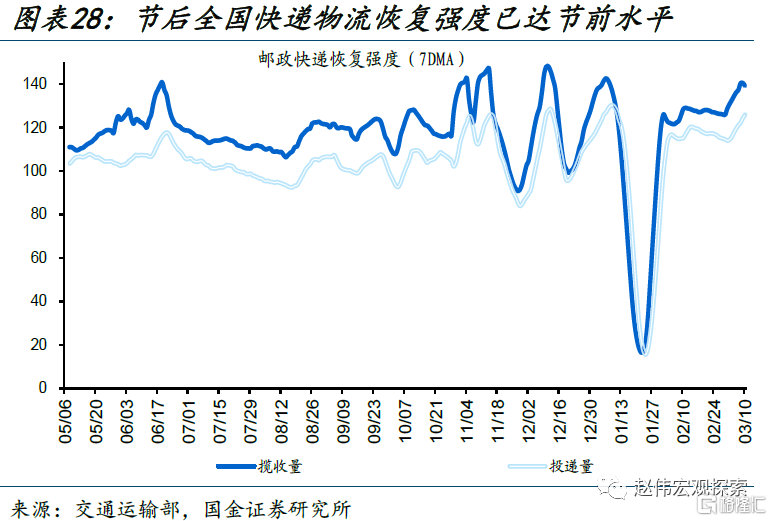

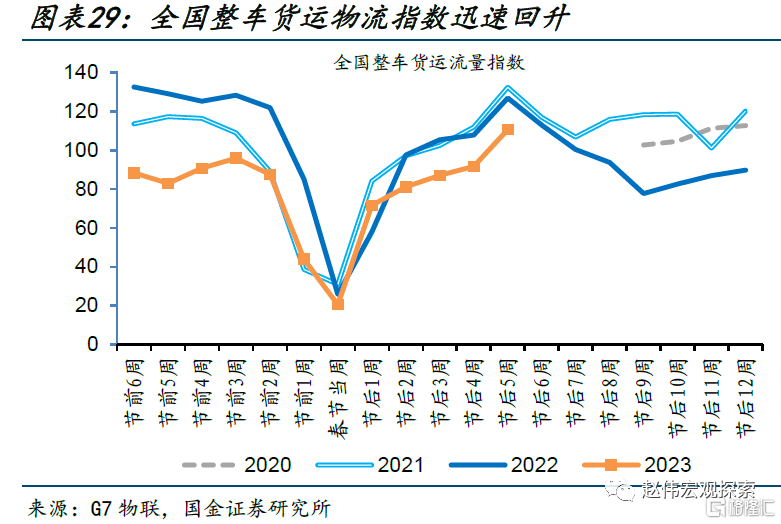

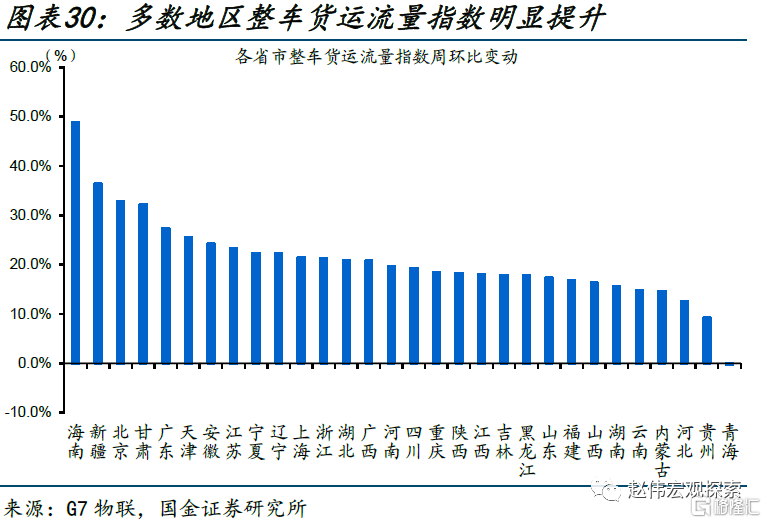

交通物流進一步修復,鐵路貨運維持高位,但整車貨運仍低於過往同期。3月5日至3月11日,鐵路貨運量較上周回升0.1%、高速公路貨車通行量較上周回升1.4%,均已超過春節前水平;郵政快遞業務量維持高位,快遞攬收量恢復強度較上周提升8.4個百分點至139.2%、快遞投遞量恢復強度較上周提升11.4個百分點至125.9%。2月27日至3月5日,全國整車貨運流量指數快速提升、較前周增長20.7%,較去年同期水平仍有差距、為去年同期的87.2%;分地區來看,海南、新疆、北京等地物流恢復相較更快,分別較前周提升48.8%、36.4%、32.8%。

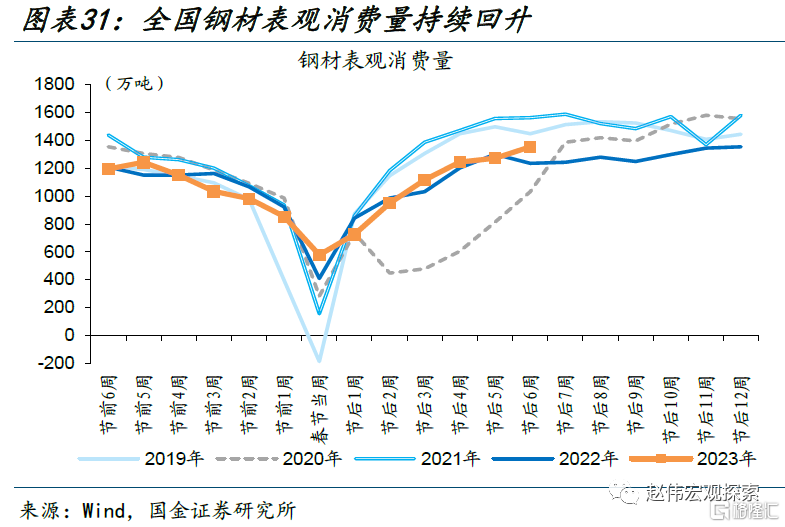

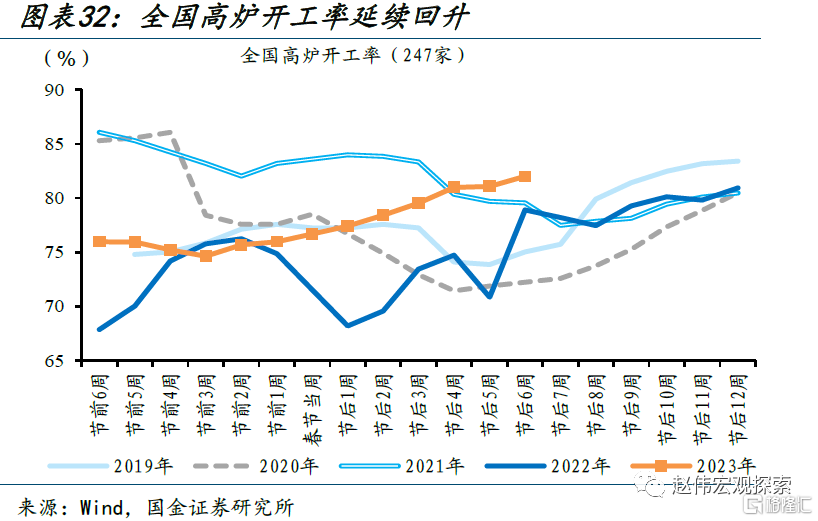

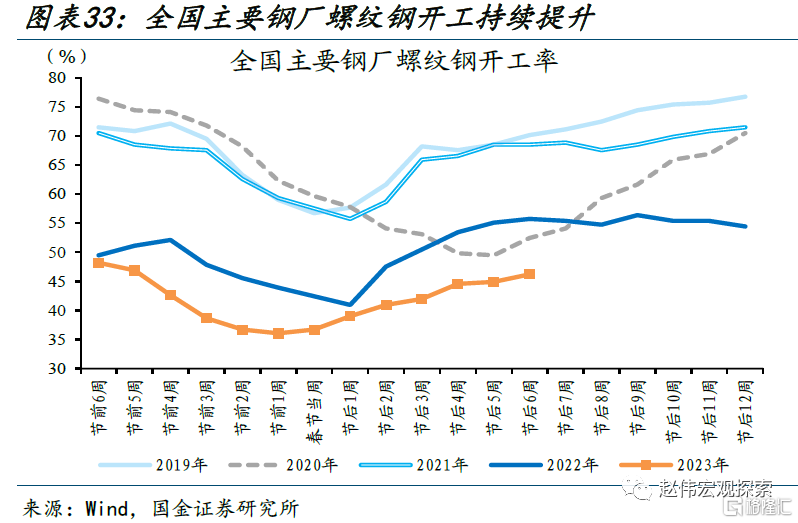

鋼材產需延續修復,工業生產用鋼需求仍好於建築用鋼。3月5日至3月11日,鋼材總體需求延續修復,全國鋼材表觀消費量較上周提升7%,較2022年同期提升10%,總體生產情況也進一步改善,全國高爐開工率較上周回升0.9個百分點至82%、持續高於近四年同期水平,建築行業相關的螺紋鋼開工率有所回升、但仍僅為2022年同期的82.9%;建築鋼材成交量較上周提升4.4%,但較2019、2021年同期水平還有較大差距。

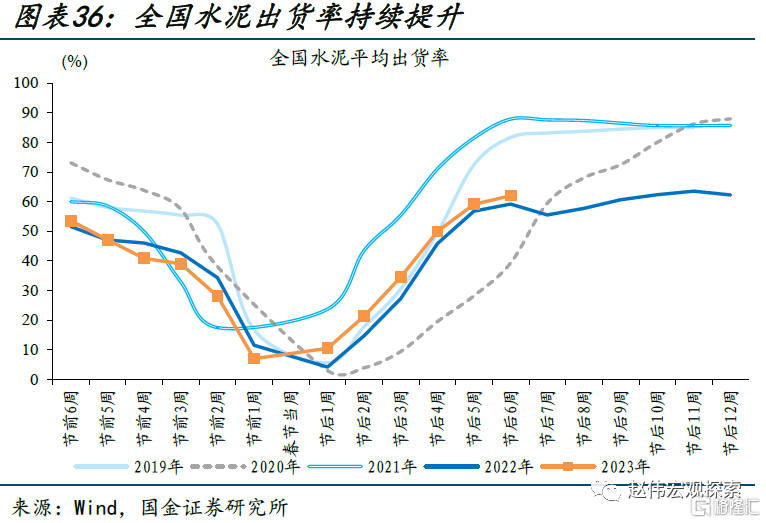

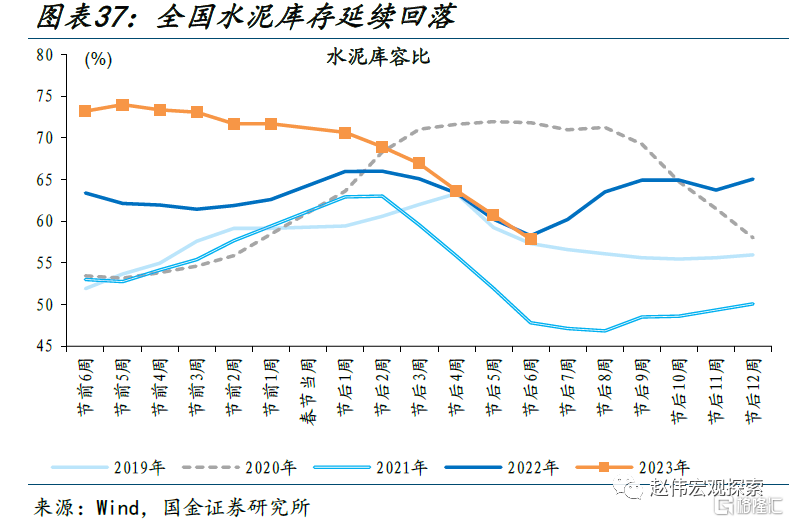

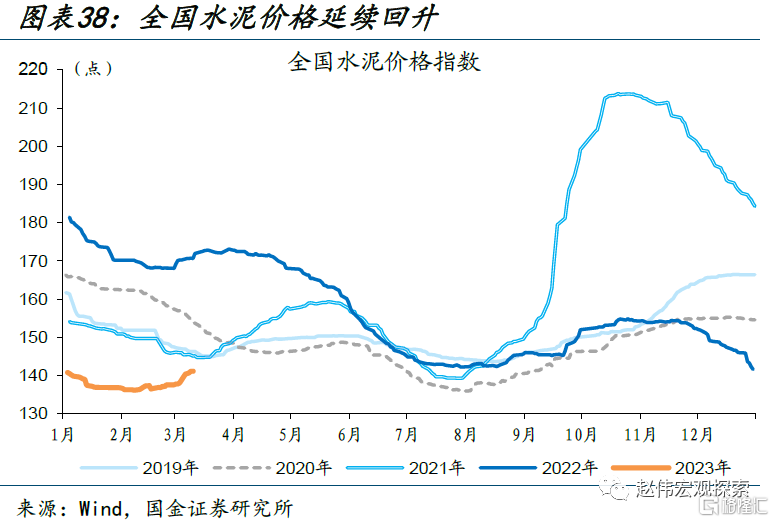

水泥產需持續改善,但修復拐點有所顯現。3月5日至3月11日,水泥生產持續改善,全國水泥開工率延續提升、較上周增長4.8個百分點至56.6%、顯著高於去年同期的50.3%;水泥需求恢復進一步提升,全國水泥出貨率較上周增長2.9個百分點至61.9%、已超過去年同期的59.2%,對應水泥庫存延續去化、庫容比較前周迴落2.9個百分點,低於2022年同期的58.2%,產需持續改善下,水泥價格持續回升、較上周提升2.2%。

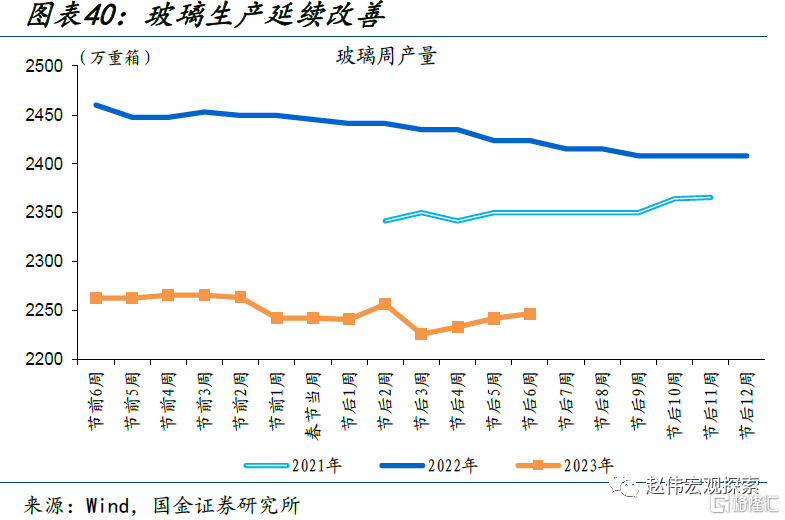

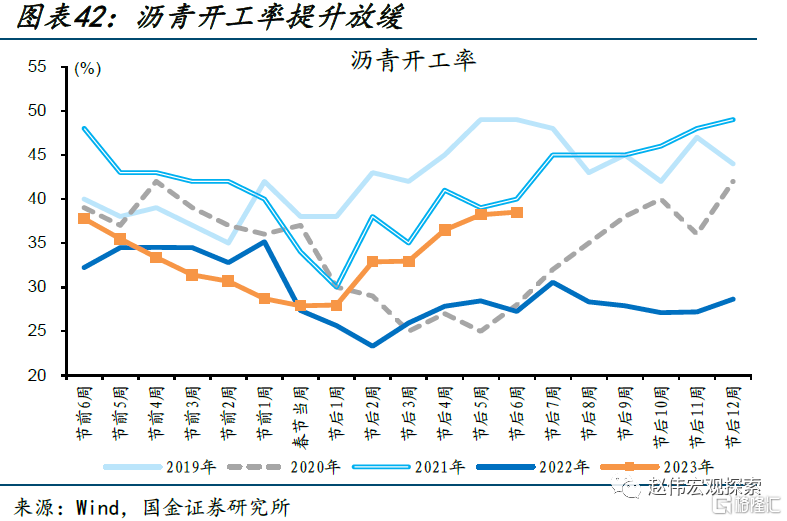

玻璃產需表現改善明顯,瀝青開工延續提升,指向基建、地產相關開工進一步修復。3月5日至3月11日,玻璃表觀消費大幅回升、較上周提升23%、較去年同期提升29.3%,玻璃生產持續改善,產量較上周提升0.2%,玻璃需求恢復更快、帶動玻璃庫存去化,指向節后地產開工加快。本周,瀝青開工率較上周提升0.3個百分點至38.5%、為去年同期的141.3%,指向基建落地情況良好。

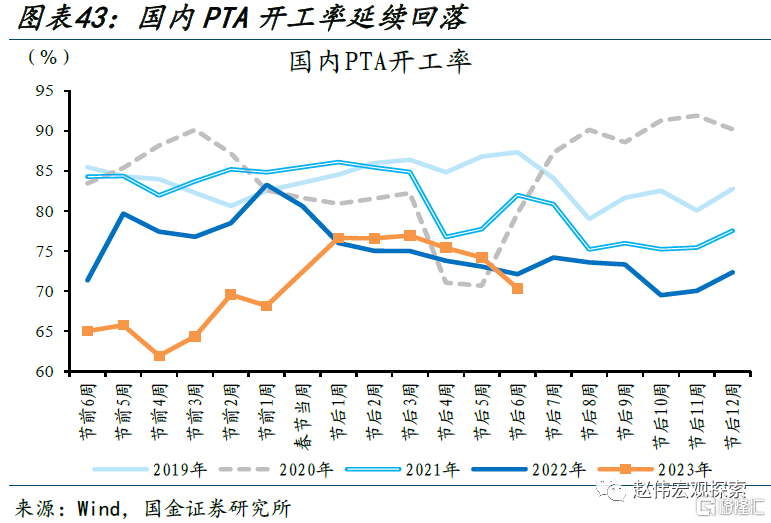

多數中游工業生產活動放緩,汽車相關開工表現平穩。3月5日至3月11日,國內PTA開工率延續回落、較上周下降3.9個百分點至70.4%,低於去年同期水平、為去年同期的97.6%;滌綸長絲開工率較上周提升0.8個百分點至75.2%,指向紡織相關生產活動恢復延續;本周,汽車開工率略有回落,其中半鋼胎開工率較上周回落0.1個百分點至73.8%、但仍較去年同期提升4.6個百分點,全鋼胎開工率較上周回落0.7個百分點至68.7%、較去年同期提升16.6個百分點。

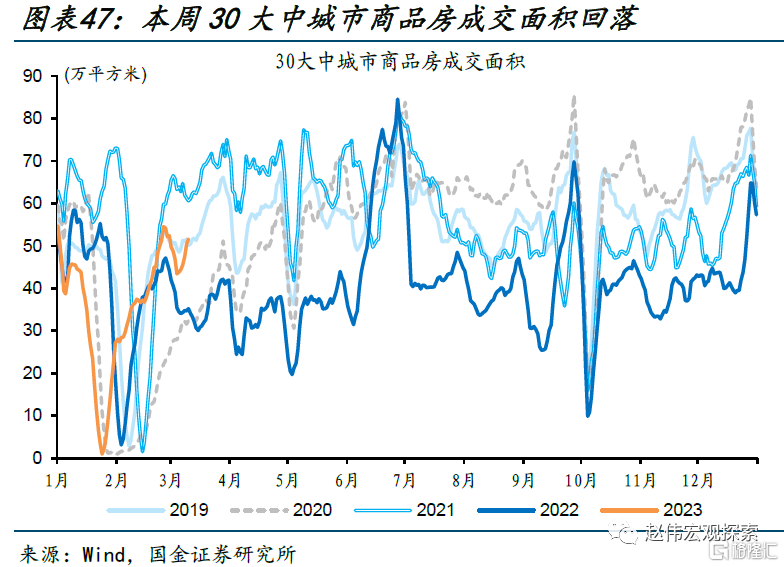

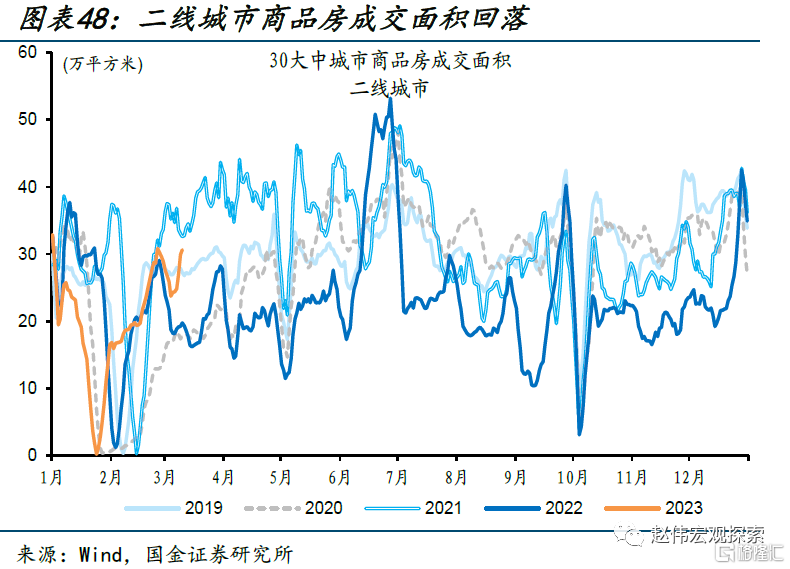

全國商品房、二手房成交規模均略有回落,但仍超去年同期水平。3月5日至3月11日,30大中城市商品房成交環比回落6.8%、但仍較2022年同期提升41.9%;其中,三線城市回落最明顯、較上周下降11.4%、為去年同期的139.8%,一、二線城市較上周分別回落6.8%、4.8%,分別為去年同期的124%、143.7%。本周,全國代表性城市二手房成交面積較上周回落3.4%,但仍超去年同期水平、同比提升51.2%;不同城市成交有所差異,一線城市二手房成交回落幅度更大、較上周回落5.4%,二線城市回落3.4%、二線城市成交總量較大拖累全國成交面積整體回落,但三線城市二手房成交提升13.2%,較去年同期增長55.1%。

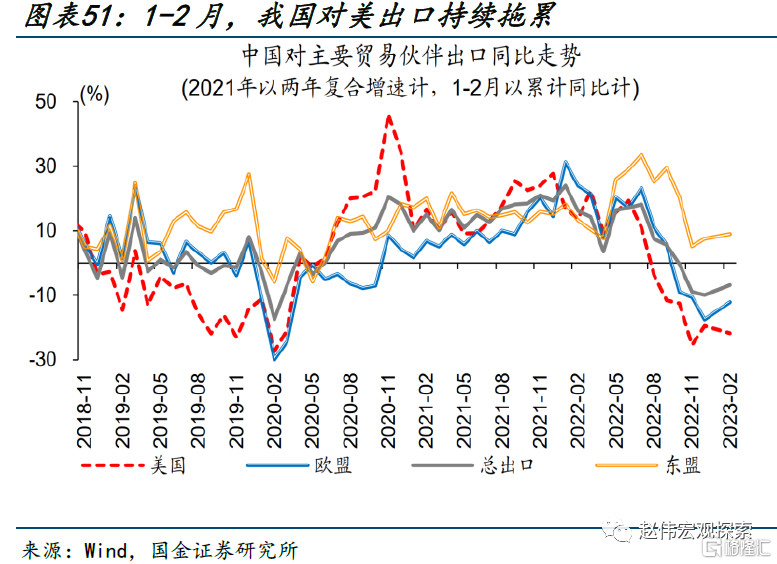

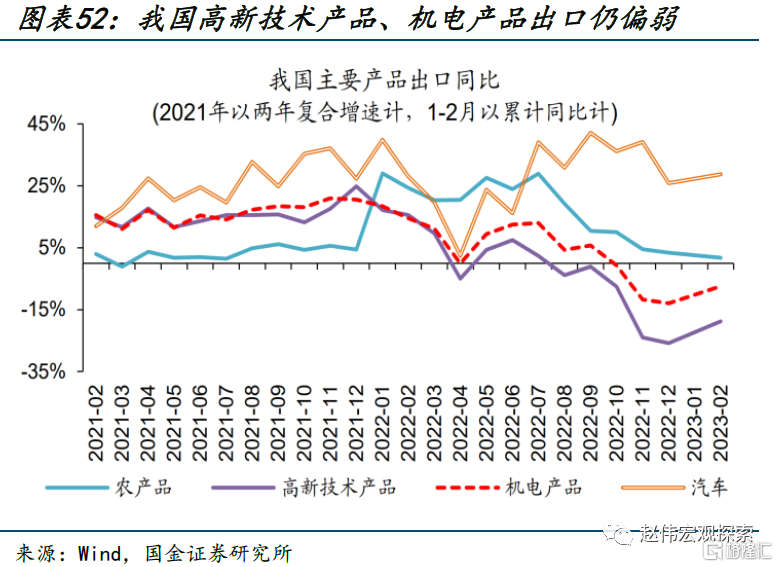

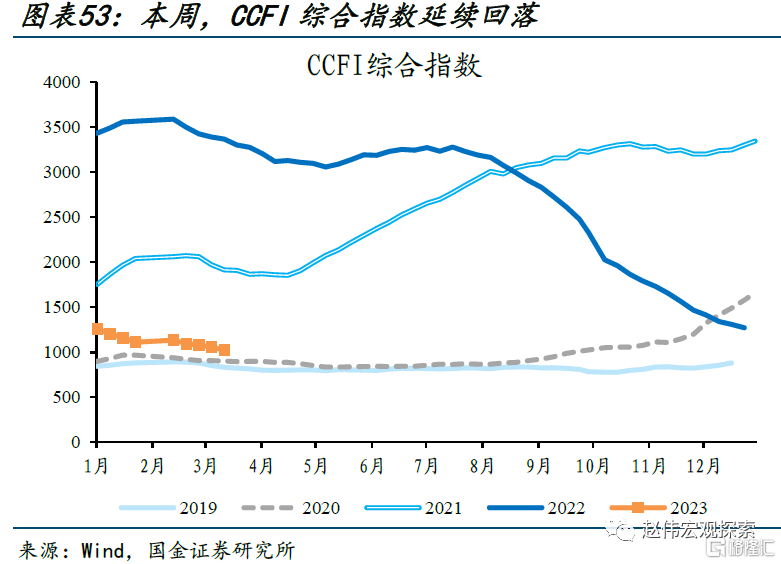

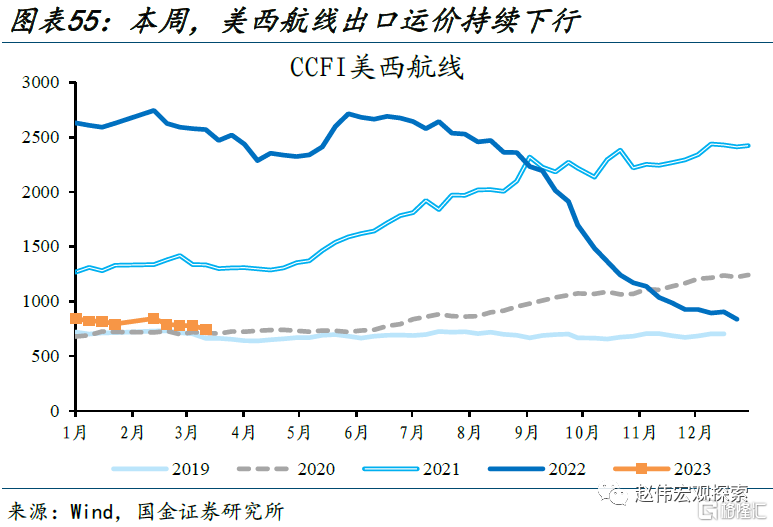

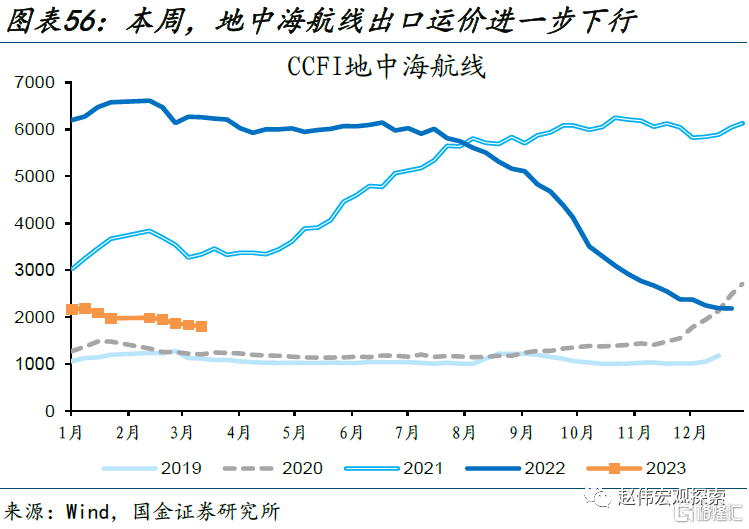

近期出口集裝箱運價持續走弱,外需收縮、出口份額回吐等因素拖累下,我國出口或仍將延續低迷。我國1-2月出口同比-6.8%,對主要貿易伙伴出口分化,其中對美國出口降幅擴大至21.8%、連續3期在20%左右的降幅;當前海外需求仍處於趨勢性收縮階段,超額儲蓄對美國消費的支撐已在逐步減弱,美國批發、零售庫存去化纔剛開始,而歐洲景氣持續處於收縮區間;出口份額「回吐」的影響已開始顯現,美國、歐盟從我國進口份額趨勢性下降,出口壓力仍不容忽視。本周(3月5日至3月11日),中國出口集裝箱運價指數CCFI進一步下行、較上周下降3.5%,分別為2021年、2022年同期水平的53.4%、30.3%;分航線看,歐洲、美西、地中海航線延續回落、分別較上周下降5.6%、4.4%、1.7%。

三、物流人流跟蹤:人流恢復力度有所放緩,一線、新一線城市線下消費較好

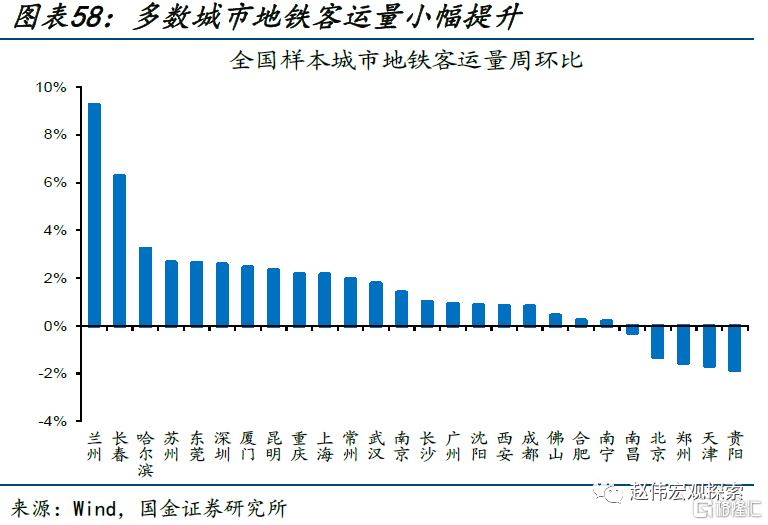

全國市內人流有所回落,人流地區結構分化持續顯現,東北地區市內人流進一步恢復。3月5日至3月11日,城市地鐵客流量小幅回落、較上周下降1.6%,但維持歷史高位,分別為2021、2022年同期水平的110.8%、184%;分城市來看,貴陽、天津、鄭州地鐵客流量回落相對明顯,分別下降1.9%、1.7%、1.5%,但相較之下,東北地區的長春、哈爾濱市內人流顯著回升。反映市內人口流動力度的全國擁堵延時指數有所回落、較上周回落0.9%、但較2022年同期提升12.6%。

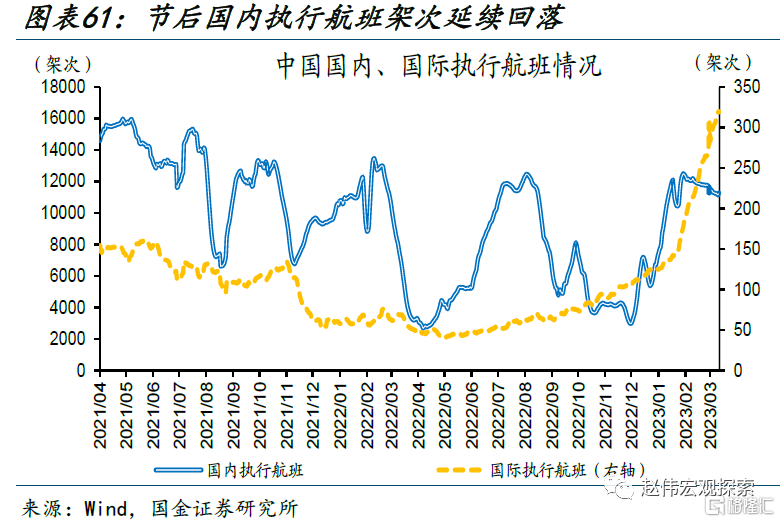

國內跨區人口流動持續放緩,但整體水平仍超過往同期,國際間人口流動持續提升。3月5日至3月11日,國內執行航班架次較上周回落2.7%,但國際執行航班架次仍快速提升、較上周增長9.6%。反映跨區人口流動的全國遷徙規模指數延續回落、較上周下降4.6%,但整體水平仍顯著高於過往同期、為去年同期水平的198.7%。近期人口流動呈現核心城市人口遷出規模佔比相對較大的特徵,或指向商務差旅活動持續修復,本周廣州、深圳、北京、上海的人口遷出規模佔比較高、分別為3.2%、3%、2.6%、2.6%。

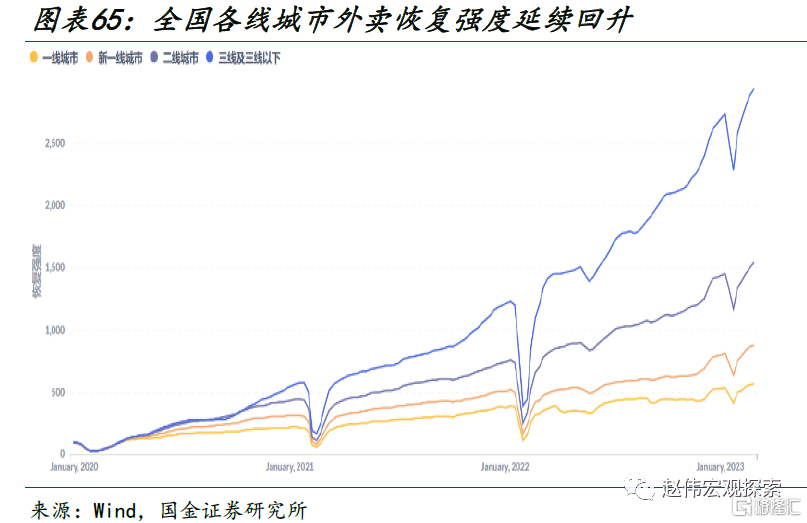

多數城市餐飲恢復強度持續好轉,城市外賣恢復強度延續提升。國金數字未來Lab數據顯示,2月26日至3月4日,反映全國各線城市餐飲商家活躍數目的餐飲恢復強度繼續提升,其中一線、新一線、二線、三線城市分別較前周提升8.8%、8.1%、11.4%、14.9%。反映全國各城市活躍外賣騎手數目的城市外賣恢復強度延續提升,一線、新一線、二線、三線城市分別較前周提升10.5%、13.3%、43.7%、52.2%。

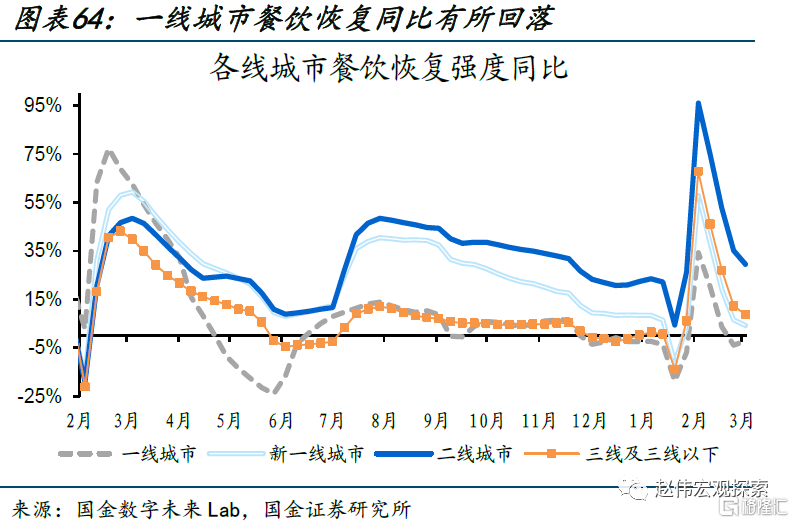

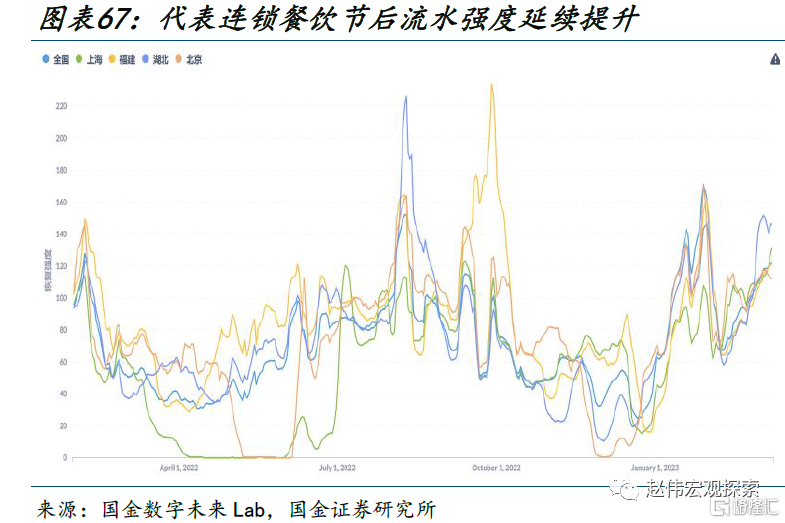

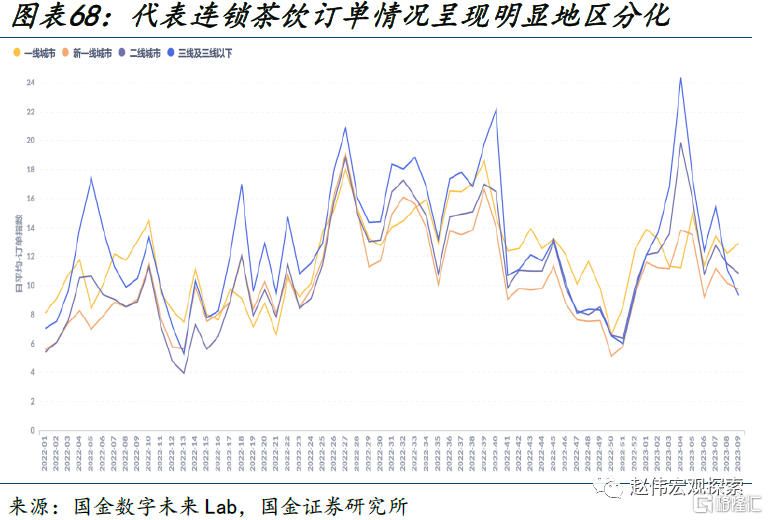

線下餐飲消費延續修復,但地區結構分化有所體現。國金數字未來Lab數據顯示,3月5日至3月11日,全國代表連鎖餐飲流水恢復強度恢復至2022年同期水平的122.6%、2021年同期水平的64.1%;上周,全國代表連鎖茶飲品牌訂單指數明顯分化,二線、三線城市進一步回落、分別較前周迴落5.8%、18.3%,一線城市有所回升、較前周提升2%。

經過研究,我們發現:

(1)節后地產銷售回暖、近期有所回落,引發市場對后續地產修復持續性的關注,相較之下,二手房銷售總體表現好於新房。分地區來看,一、二線城市新房銷售相較好於三線城市,二、三線城市二手房成交相較好於一線城市。

(2)高能級城市購房需求仍有釋放空間,但房企拿地低迷下,新房或面臨供給放量制約,影響新房銷售修復彈性。相較之下,市場對低能級城市新房交付的擔憂仍待修復,或抑制新房銷售需求。

(3)高能級城市相較低能級更具需求釋放空間,或使地產銷售分化延續。地區分化下,新房總體銷售彈性弱於過往、或影響房企資金面改善,進而減弱后續投資開工力度。

風險提示

1、 疫情反覆。疫情演繹仍存在不確定性,仍需緊密跟蹤各地疫情演變及對疫情防控和經濟的潛在擾動。

2、數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?