熱門資訊> 正文

大放水的禍害:硅谷銀行嘗上強加息的惡果

2023-03-10 19:07

- 花旗銀行(C) 0

- 矽谷銀行(SIVB) 0

- 美國銀行(BAC) 0

2022年3月,美聯儲以應對通脹壓力和經濟過熱,開啟了強加息周期,在過去短短一年時間里,美聯儲累計加息450個基點。

昨日我們討論道,本月將加息50bp的概率已達90%,而市場預期美聯儲最終利率將在9月份達到6%的水平。美聯儲主席鮑威爾已對美國經濟失去控制,接下來的每一次加息,都是鮑威爾在不斷將籌碼推向賭桌中間,想通過維持高利率來製造衰退。但美國的就業環境和韌性十足的消費力,與鮑威爾的決策形成激烈的對抗,火熱的經濟數據更佔上風。

然而,在美聯儲加息歷史上,每當進入強加息周期后,都會有銀行爆雷、企業資不抵債破產的情況發生。這一次也不例外,銀行的爆雷雖迟但到。

昨夜,硅谷銀行(SVB)大跌60%,盤后續跌21.8%,股價一晚從260元跌剩82元。硅谷銀行主要為科技相關的創業公司提供傳統銀行業務和風險融資。據瞭解,美國將近一半由風投支持的科技和生命科學初創企業,都與硅谷銀行有關。

該銀行在過去兩年里,大量投資了低收益率的長久期債券,而忽視了手上現金的儲備。

當美聯儲開始強勢加息后,市場利率上升,導致這些債券的價格下跌。同時,存款者紛紛取走資金,轉向更高收益率的投資。硅谷銀行被迫虧損出售部分債券,併發行新股募集資金,以應對這次的擠兑危機。這場危機不僅給硅谷銀行帶來了巨大損失,也影響了其服務的科技初創企業和風投公司。

這是本輪加息周期中,美國首家深陷債務危機的銀行。受其影響,昨夜摩根大通、花旗、富國銀行、美國銀行、合衆銀行均出現大跌。

我們先回顧在過去兩年間,美聯儲利率的變化。

美聯儲在2020年為應對新冠疫情對經濟的衝擊,將利率調低至0利率以刺激經濟的復甦。

由於美聯儲實施了0利率政策,全球科技企業迎來了融資熱潮期,尤其是創業公司的貸款和風投額度的快速增長,這使得科技初創企業手里囤積了大量的現金和存款。正因為如此,硅谷銀行為吸引資金,將存款利率設置為0.25%,這吸引了大量的存款。

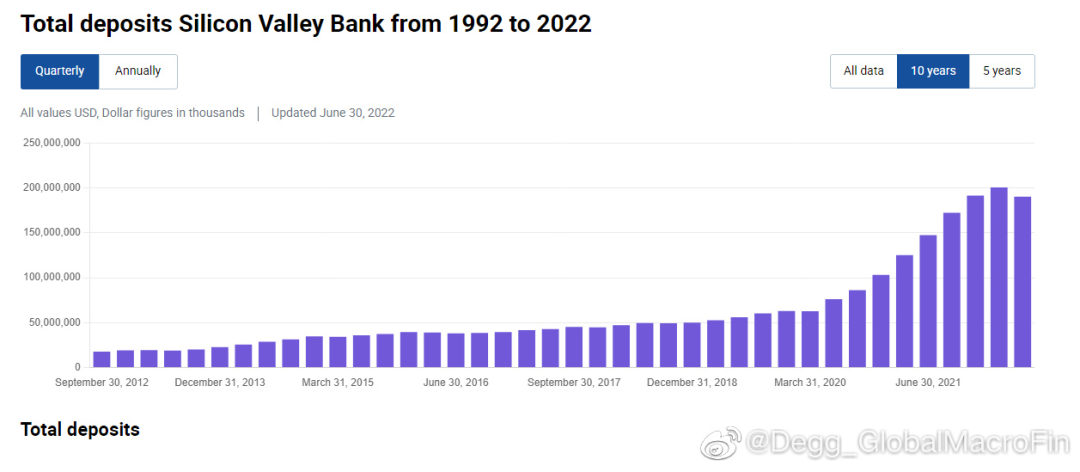

按照2020年6月至2021年12月的一年半期間,硅谷銀行的存款由760億美元上升至1900億美元,增幅近兩倍。

在大量存款的流入下,硅谷銀行可投資金額增多。

對於一家做貸款為主的商業銀行來説,應當將手中的現金和中長期的固定收入投資維持在合適的比例,至少手上資金要足以應對投資者的贖回請求。

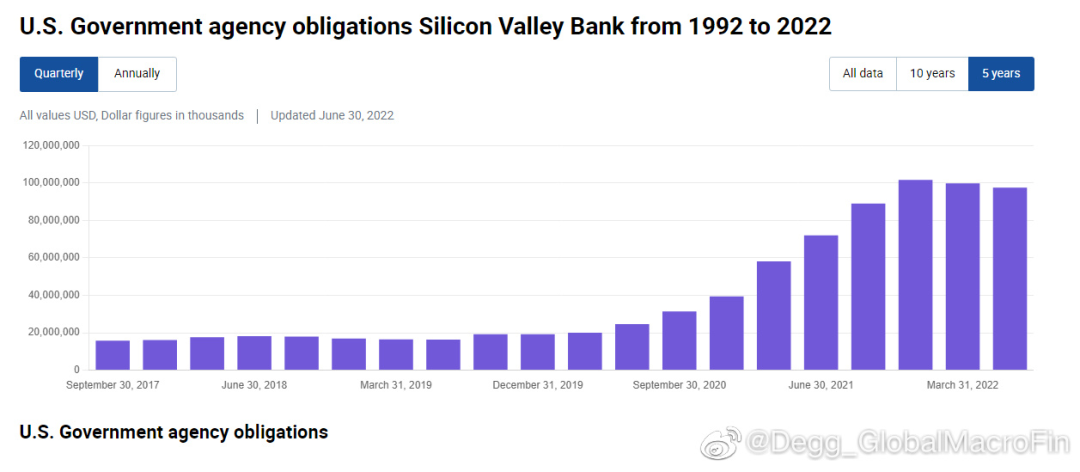

截止2021年,硅谷銀行的資產總規模約為2000億美金。在2020年至2021年間,硅谷銀行通過0.25%的利率吸引了1100億存款資金流入。而硅谷銀行將這1100億美金的70%,都配置在MBS債券上

截止2022Q3,共計持有MBS債券約880億美元。

這相當於硅谷銀行將資產總規模的近一半金額,都買在了中長期債券上,但手上現金卻未有增多。

據資料顯示,2020年中至2021年中,硅谷銀行的現金及現金等價物僅從140億增長至220億,而在2021年末,現金還下降到了130億元。

存款增多但現金流未有增長,這對以貸款為主的商業銀行來説,是十分危險的事情。若產生提取擠兑,那唯有賣出債券來滿足投資者的提取請求。

在進入加息周期前,只要硅谷銀行的利率高於美聯儲利率,那就不會引發鉅額的提款請求,MBS債券價格也不會出現大幅下跌。

當美聯儲強加息導致市場利率上升后,使得長久期低收益率資產的價格下降。如果在這時賣出低收益率長久期資產就會虧損,而即使不賣出,在持有期間也會錯失更高收益率的投資機會。這使得投資者將硅谷銀行低利息的存款取出,MBS債券價格也在大幅下跌。

據資料顯示,硅谷銀行在 2022 年的存款總額下降了160億美元,大約佔存款總額的10%。其中,活期無息存款由 1260 億美元驟降至 810 億美元。

高利率還造成科技創新企業的前景變差,這也在影響着硅谷銀行。由於硅谷銀行手上現金不充裕,這使得其被迫虧損賣出債券以滿足投資者提取現金的需求。

據資料顯示,此前購買的1000億MBS,未實現虧損高達175億美元。硅谷銀行選擇虧損賣出價值17.5億美元的部分債券,這造成了19億美元的虧損,並尋求發行新股募資22.5億美元,以應對這次的擠兑危機。

在虧損賣出資產和發行新股稀釋原有股東權益的操作下,引發了股價大跌。這場流動性危機反映出,硅谷銀行激進配置長久期資產的同時,沒有為應對存款預留出充足的現金,以致於引發了這場流動性危機。

雖然硅谷銀行CEO Greg Becker在周四發表了一封公開信稱,請求客户「保持冷靜」,並表示該公司正在與監管機構合作尋求解決方案。他還表示,"我們相信我們有能力繼續支持我們所有客户,並繼續執行我們長期戰略。

然而,在市場看來,這封公開信並沒有起到安撫作用,反而還引發了更多的恐慌情緒,許多分析師認為,硅谷銀行已失去了信譽和競爭力。

結語

市場更擔心的是,經歷過2008年雷曼兄弟引發的金融危機,硅谷銀行會不會是多米諾骨牌的序幕?

目前來看,硅谷銀行和雷曼兄弟的爆雷,都是由於資產負債表失衡所導致的。雷曼兄弟是因為持有大量不良貸款,而硅谷銀行是因為持有大量可銷售證券。這些資產在市場波動時會遭受損失,而銀行的股本無法承受這些損失,導致資不抵債。

但有過雷曼兄弟爆雷的經驗后,美國政府對銀行爆雷或破產的敏鋭度提高了不少,不會像以前一樣等到真正引發危機時再出手相救。目前來看,硅谷銀行的規模為大投行的十分之一不到,應當是難以掀起金融危機的。

但一些風投公司已計劃將資金從硅谷銀行中撤出,並敦促科技初創公司也採取同樣措施。若硅谷銀行出現倒閉,那可能會給科技初創行業帶來較大的衝擊。尤其是在近一年里,硅谷大廠大裁員的背景下,這意味着硅谷工作者的就業環境會變得更差。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?