熱門資訊> 正文

概念掘金 | 棄坑超聲雷達!國產Model Y改為「純視覺」方案,車載攝像頭迎爆發風口!

2023-03-10 11:27

日前,據工信部最新一批《道路機動車輛生產企業及產品公告》變更擴展公示顯示,四款特斯拉國產Model Y車型進行了信息變更備案。

值得注意的是,變更后的新版車型中顯示「無雷達」,也就是説,特斯拉國產Model Y車型的硬件配置已改用「純視覺」系統。

業內人士認為,隨着自動駕駛等級的不斷提高,車載攝像頭的數量亦對應增長,同時座艙智能化也將帶來更多車內攝像頭需求場景,當前主流車型搭載攝像頭均在10個左右。

ICV Tank統計,2021年全球車載攝像頭前裝市場規模約為122億美元,后裝市場規模約51億美元。未來隨着智能汽車滲透率的提升,預計至2026年,全球車載攝像頭市場規模將達到355億美元。

棄坑超聲雷達

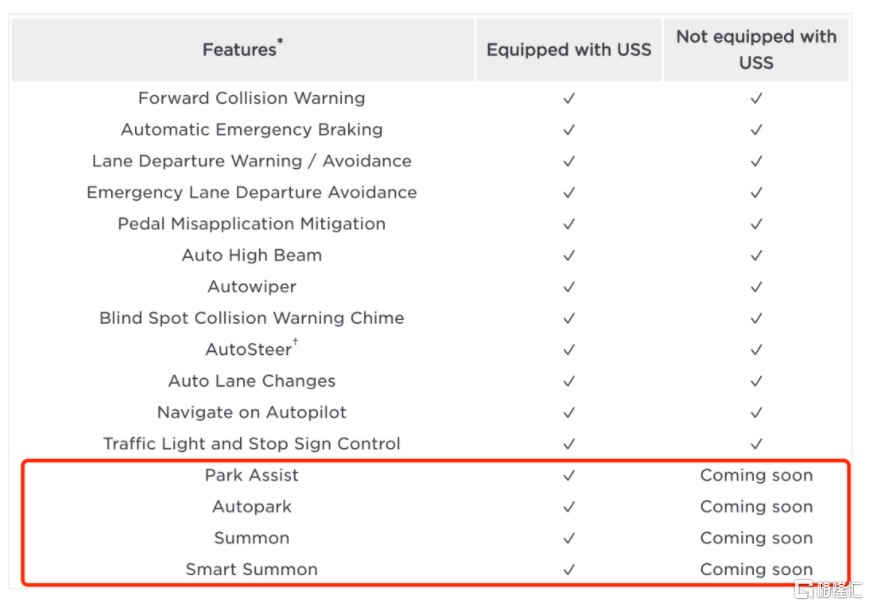

早在2021年5月,特斯拉就開始向純視覺方案過渡。隨后於2022年10月,特斯拉官方發佈關於新車硬件配置的更新説明:將採用純視覺系統(Tesla Vision)取代超聲波傳感器(USS)。此后面向北美、歐洲、中東和中國臺灣製造交付的Model 3和Model Y都不再有超聲波雷達,2023年開始面向全球交付的Model S和Model X也都不再有超聲波雷達。因此這次國產版的申報也是有跡可循。

超聲波雷達主要用於泊車輔助及自動泊車,取消超聲波雷達,意味着特斯拉泊車國產已經可以完全依靠攝像頭。在更早之前,特斯拉已經移除了用感知前車速度和位置的毫米波雷達,此后其高階輔助駕駛、自動泊車、泊車距離輔助等功能,將是完全依靠攝像頭感知的100%純視覺方案。

特斯拉稱隨着超聲波雷達的移除,公司同時啟動了基於視覺的佔用網絡以取代超聲波雷達輸入。藉助軟件,這種方法為Autopilot提供了高清空間定位、更遠距離的可見性以及識別和區分對象的能力。

特斯拉自信地表示,與配備雷達的車相比,採取純視覺方案的Model 3和Model Y在美國和歐洲保持或提高了主動安全等級,並且在行人自動緊急制動(AEB)干預方面表現更好。

也就是説,特斯拉的純視覺方案完全不輸「視覺+雷達」方案。

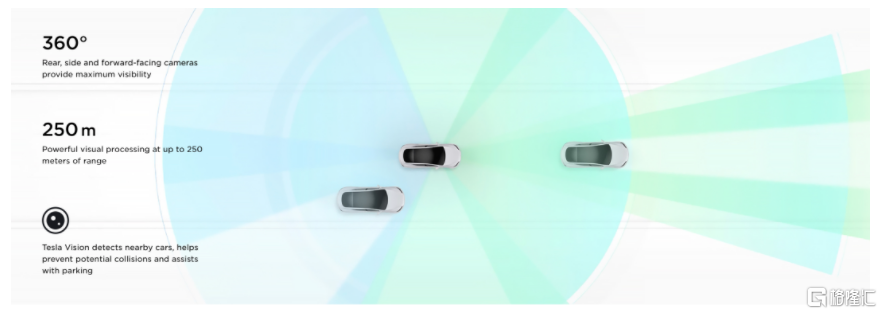

特斯拉官網也介紹道,8個攝像頭和強大的視覺處理能力可實現360度視野範圍,對周圍環境的監測距離最遠可達250米。

最后,特斯拉指出此前海外版由於取消超聲波雷達時軟件尚未更新,因此取消雷達后新車的前后召喚、智能召喚、自動泊車、泊車距離輔助功能將受到影響,但后續會通過OTA修復。

車載攝像頭行業概覽

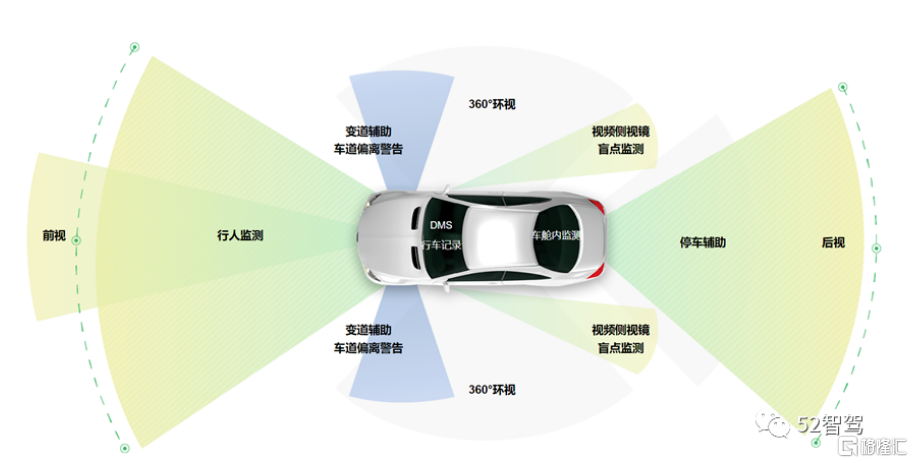

車載攝像頭被譽為「自動駕駛之眼」,是ADAS系統、汽車自動駕駛領域的核心傳感設備。主要通過鏡頭和圖像傳感器實現圖像信息的採集功能,可實現360°視覺感知,並彌補雷達在物體識別上的缺陷,是最接近人類視覺的傳感器。

攝像頭在車身中的應用主要分為車內和車外,車內主要為DMS,用於檢測駕駛員是否處於疲勞駕駛,而車外攝像頭主要分佈於車身四周,包括前視攝像頭、環視攝像頭和后視攝像頭等。

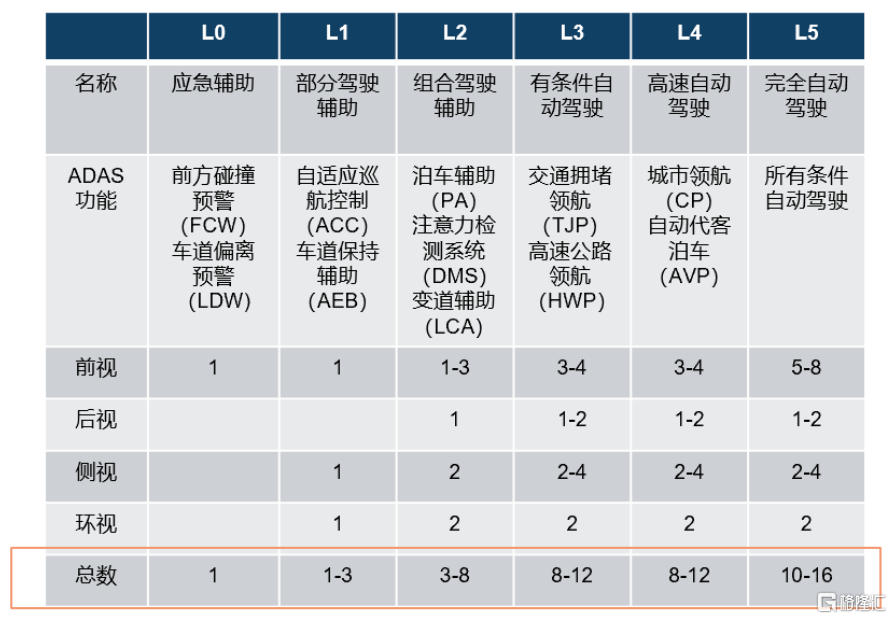

隨着自動駕駛的不斷迭代,整車的攝像頭數量也在不斷提升,目前L2級別車型攝像頭平均超7個,預計L3級別達到10個以上,國內推出的智能化水平較高的車型普遍整車攝像頭數量已來到了10顆以上。

美國高速公路損失數據研究所(HLDI)預測,到2030年接近50%的汽車將配備ADAS技術。

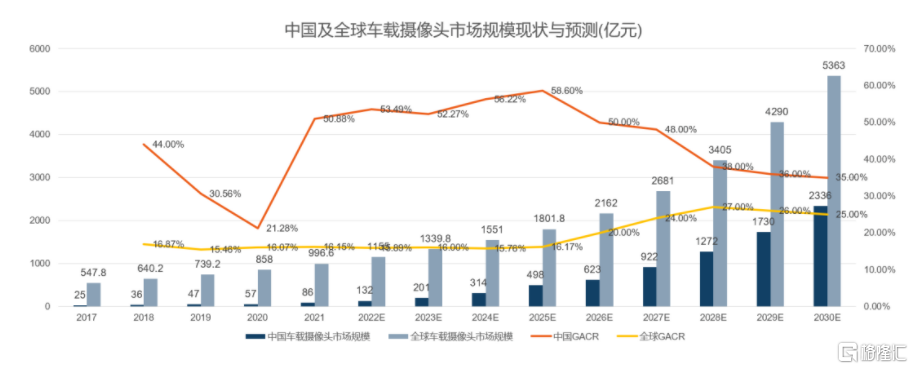

根據ICVTank,到2025年中國車載攝像頭行業規模有望達到230億,5年CAGR為30%;全球車載攝像頭市場規模將有望從2019年的112億美元增長至2025年的至270億美元,5年CAGR 達15.8%。

當前全球車載攝像頭行業CR3為41%,根據現有數據推測,到2025年中國車載攝像頭行業規模預計將達到500億,5年CAGR為50%;全球車載攝像頭市場規模將有望從2019年的739億元增長至2025年的至1800億元,5年CAGR 達15.8%。

機構指出,2022年有多款L2及以上的智能車型上市,全球迎來L2向L3/L4跨越窗口,預計2030年全球L2、L3和L4/L5級別的滲透率將分別達到30%、35%和20%。車載攝像頭作為感知層核心傳感器,隨着汽車ADAS功能的持續升級,迎來量價齊升機遇。結合ADAS滲透率、車載攝像頭搭載方案及價值量測算,預計車載攝像頭市場規模2025/2030年將分別達到922/1645億元,2021-2025年複合年均增長率達19.4%。

附概念股:

聯創電子:在車載鏡頭領域,與汽車高級輔助安全駕駛算法方案公司Mobileye、英偉達等建立了良好的戰略伙伴關係,2017年公司就已成為特斯拉車載鏡頭的供應商。

聯合光電:車載攝像頭包括220度視場角的車載鏡頭(全景攝像頭鏡頭)、熱成像鏡頭、艙內檢測鏡頭、前視鏡頭等,已通過一級供應商基本覆蓋全國主流整車廠商及部分一線國際品牌。

細分來看:

1、車載攝像頭主流企業:德賽西威、華陽、經緯恆潤、均勝電子、舜宇、聯創…

2、傳統車載廠商切入:華域汽車、保隆科技、亞太股份、索菱股份…

3、安防跨界:海康威視、大華股份…

4、代工巨頭跨界:聞泰、立訊精密…

5、光學鏡頭廠商拓展:宇瞳光學、福光股份…

6、AI算法廠商:商湯科技、中科創達、虹軟科技、格靈深瞳。

7、芯片企業(包含CIS等):OmniVision、富瀚微…

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?