熱門資訊> 正文

集邦諮詢:預估2022~2026年全球AI服務器出貨量年複合成長率可達10.8%

2023-03-08 14:59

- 微軟(MSFT) 0

- 英偉達(NVDA) 0

- 谷歌A(GOOGL) 0

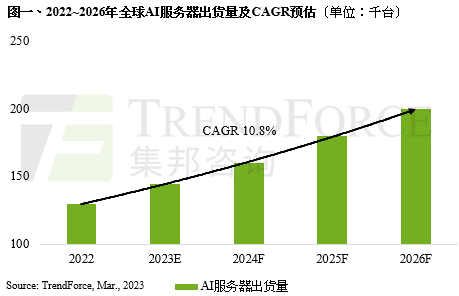

智通財經APP獲悉,據TrendForce集邦諮詢研究數據顯示,始自2018年新興應用題材的帶領下,包含自動駕駛汽車、AIoT與邊緣運算,諸多大型雲端業者開始大量投入AI相關的設備建設,截至2022年為止,預估搭載GPGPU(General Purpose GPU)的AI 服務器年出貨量佔整體服務器比重近1%,而2023年預估在ChatBot相關應用加持下,可望再度刺激AI相關領域的活絡,預估出貨量年成長可達8%;2022~2026年複合成長率將達10.8%。

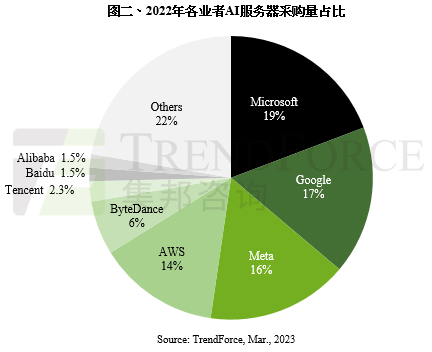

據TrendForce集邦諮詢統計,2022年AI服務器採購佔比以北美四大雲端業者Google(GOOGL.US)、AWS、Meta(META.US)、Microsoft(MSFT.US)合計佔66.2%為最,而中國近年來隨着國產化力道加劇,AI建設浪潮隨之增温,以ByteDance的採購力道最為顯著,年採購佔比達6.2%,其次緊接在后的則是Tencent(00700)、Alibaba(09988)與Baidu(09888),分別約為2.3%、1.5%與1.5%。

報價連兩季走揚,enterprise SSD均價漲幅達15%

在看好AI發展的前景下,Microsoft更是大舉投資OpenAI,除了於今年2月推出自家搜尋引擎Bing的強化版,其中融合ChatGPT技術以及與OpenAI合作開發大型語言模型「Prometheus」;Baidu亦於2023年2月宣佈將推出相關服務「文心一言(ERNIE Bot)」,初期將以獨立軟件呈現,后續也將導入搜尋引擎。以運算規格來看,ChatGPT主要以NVIDIA A100為主,獨家使用Microsoft Azure雲服務資源。若合併其他Microsoft應用而計,全年Microsoft AI服務器年需求為25,000台。Baidu文心一言採用NVIDIA A800,合併其他應用,Baidu AI服務器年需求約為2,000台。TrendForce集邦諮詢分析,以AI運算所需要的server GPU而言,其市場以NVIDIA H100、A100、A800以及AMD MI250、MI250X系列為主,而NVIDIA與AMD的Server GPU佔比約8:2。

若聚焦於這些GPU規格,其中因應高頻寬運算而使用的HBM(High Bandwidth Memory)更受到市場矚目。以位元計算,HBM佔整個DRAM市場比重約1.5%,供應商以三星(Samsung)、SK海力士(SK hynix)與美光(Micron)(MU.US)為主。但以NVIDIA使用的HBM3,SK海力士是目前唯一量產的廠商,因此在該規格主導市場,由於生產技術門檻高,對原廠而言屬於高毛利產品。

2020-2021年疫情期間由於擔心供應鏈缺料,超額備料下使得HBM年需求成長率特別亮眼,而自2023年起需求成長率在物料調節下有所收斂。TrendForce集邦諮詢預估,2023~2025年HBM市場年複合成長率有望成長至40~45%以上。整體而言,伴隨全球雲端業者逐年增加AI服務器的投入,儘管大環境受高通脹、經濟增長放緩衝擊,企業、組織對於IT支出轉趨保守,但在ChatBot與搜尋引擎應用的帶動下,AI相關轉型佈局仍被視為雲端業者投入資本支出的優先項目。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號