熱門資訊> 正文

股價漲超20%,」東南亞小騰訊「終於熬出頭了?

2023-03-08 15:17

本文轉譯自Technically Crypto作者The Digital Trend

概覽

冬海集團第四季度業績公佈后,股價漲超20%。

其電商領域盈利驚人。

東南亞人口結構改善,數字化進程提速。

本文觀點

冬海集團第四季度業績優異,公佈后股價漲超20%。該公司電子商務領域增速和盈利能力強勁,有別於另外兩類業務情況。

總而言之,冬海能從東南亞人口結構改善和數字化進程提速中獲益,成為潛在的N倍股(multi-bagger)。

最新業績情況

冬海第四季度的營收和利潤均超投資者預期。財務數據如下:

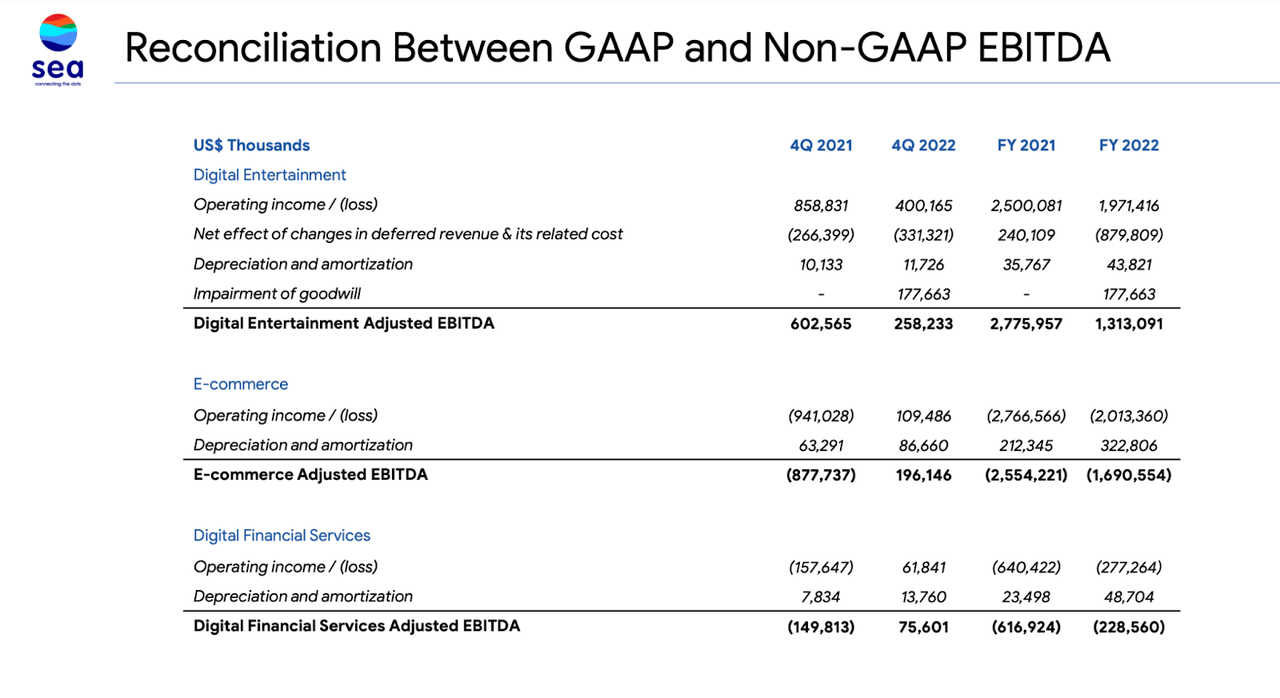

運營利潤與EBITDA

(來源:冬海財報)

冬海有三大業務領域:數字娛樂、電子商務和數字金服(SeaMoney)。

首先,可以看到數字娛樂業務的EBITDA明顯下降。由於Free Fire遊戲的成功,數字娛樂有一陣子一直是冬海的「現金牛」業務。然而,目前該業務利潤增長顯著放緩。

雖然如此,其電子商務持續發展,首次實現盈利,其巨大成功蓋過了數字娛樂方面的壞消息。

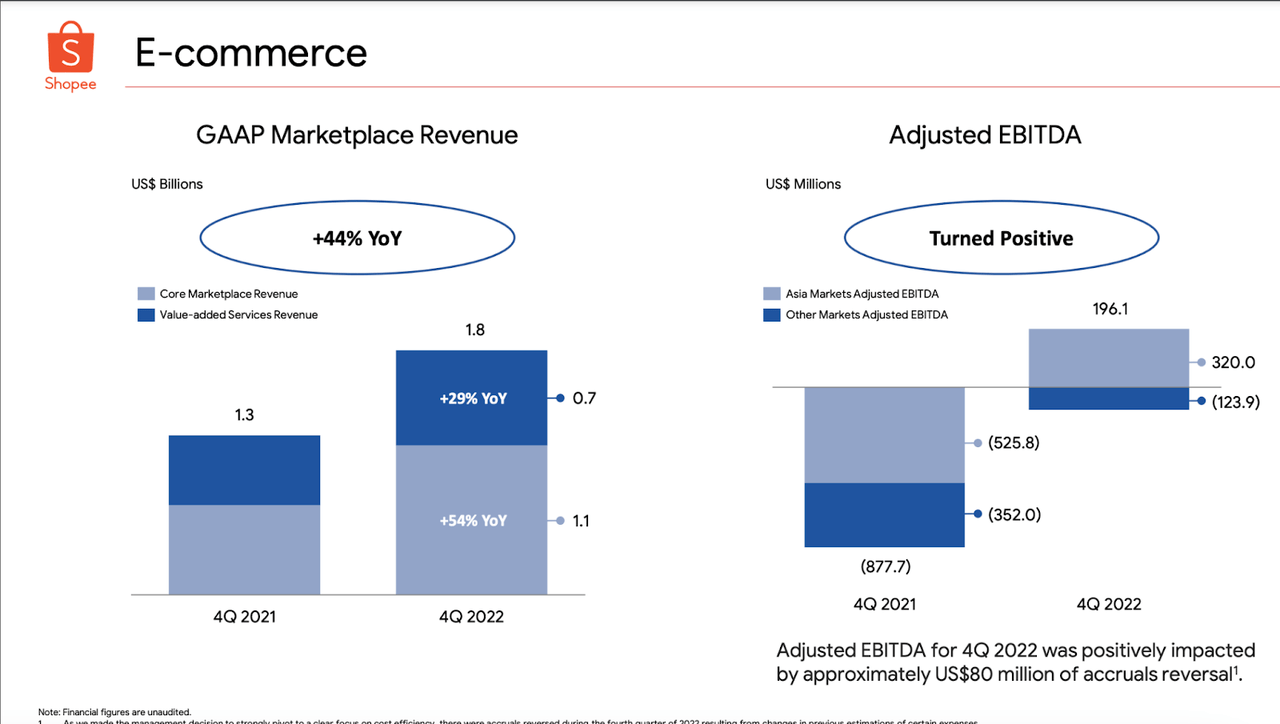

電子商務財務數據

(來源:冬海財報)

冬海電商業務第四季度調整后的EBITDA為1.96億美元,營收同比增長44%。很長一段時間以來,人們一直擔心冬海的電商品牌Shoppe難以盈利。畢竟,就連亞馬遜這樣的大公司也為此頭疼了幾十年。但Shoppe本季度的表現讓投資者驚訝。

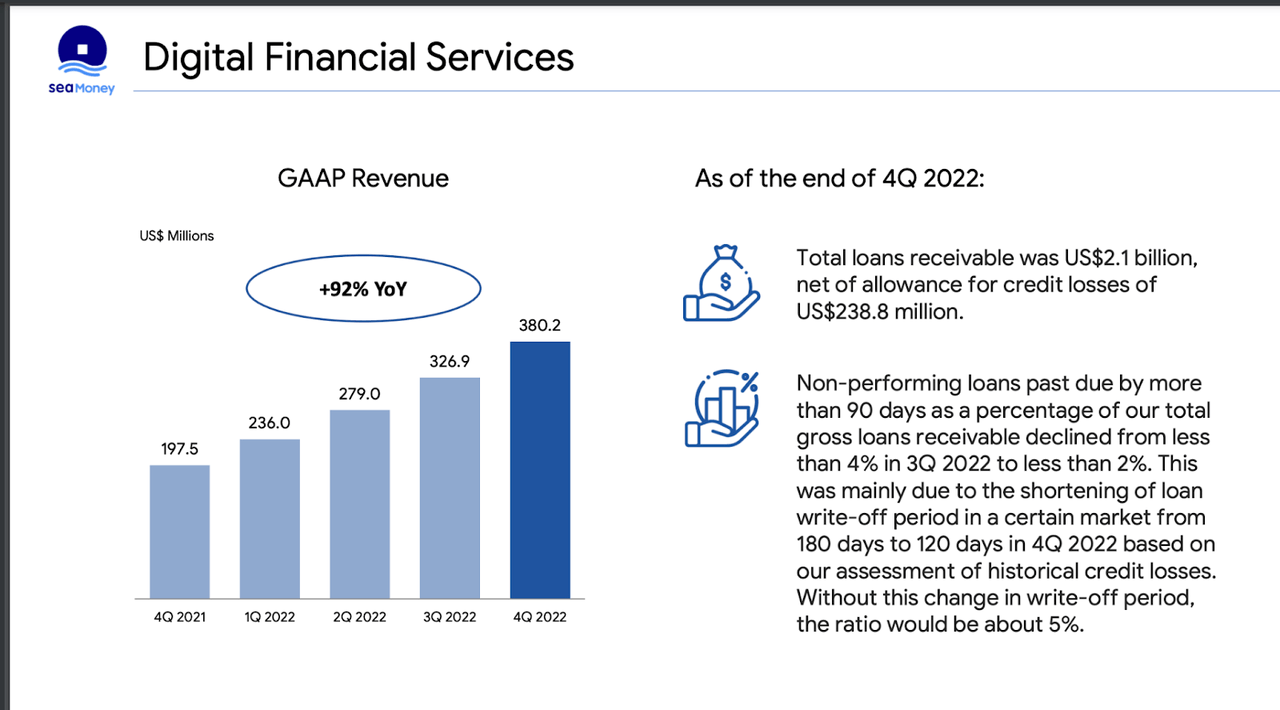

最后,金服業務營收同比增長92%,應收賬款貸款總額為21億美元。另外,如果參考圖1,可以看到其數字金服的盈利能力也大幅提高,第四季度實現了盈利。

冬海本季度淨盈利為4.228億美元,去年同期,公司報告了6.163億美元的淨虧損。

業績數據如此亮眼,市場也就只好看多其股價。以下為財報電話會議上的見解,從中可以瞭解冬海是如何取得如此成就的,以及公司未來發展前景。

業績電話會議見解

分析師開門見山地問道,Shopee的盈利增長怎會如此迅速?

」營收方面,隨着商家在我們的平臺上投資增多,與我們共同成長,我們設法提高了電商轉化率和各種類型營收變現能力,包括核心市場收入(能帶來較高的利潤)以及其他類型的收入。

在成本和支出方面,我們削減了營銷費用,Shopee的營銷費用同比下降超過50%,而GMV持續增長約7%。「(來源:冬海財報電話會議)

銷售和營銷成本大幅下降了50%。經過幾年積極的營銷努力,Shopee現在已經家喻户曉,能讓GMV保持增長,同時不需要對營銷進行更多投資。核心市場營收也是關鍵,其創造的利潤更高。這類營收主要包括交易費用和廣告收入。

但投資者擔心的是,雖然Shopee大獲成功,但金服業務業績卻環比下降:

「貸款賬面增長方面,對於信貸業務和SeaMoney業務整體而言,我們預計至少在這個階段,不會通過大量投資來推動快速增長和搶佔市場份額。」(來源:冬海財報電話會議)

數字娛樂的前景也不太光明。冬海通常不會談論尚未發佈的遊戲,所以這方面消息不多。但Free Fire正在失勢。

」近期的重心還是放在覈心遊戲上,特別是Free Fire,我們希望將其打造成經久不衰的系列。儘管與疫情期間的迅猛發展相比,Free Fire的用户趨勢有所下降,但我們相信我們能打造堅實的核心用户羣體,因此這個遊戲是能實現長期發展的。「(來源:冬海財報電話會議)

遊戲領域機遇眾多,但競爭激烈,要複製Free Fire的成功非常困難。

總而言之,冬海成功及時地扭轉了電商方面的頹勢,至少與之前相比,另外兩個業務部門正苦苦掙扎。電商確實機會最大,所以市場的樂觀情緒是可以理解的。

估值

業績公佈后,冬海股票大漲20%以上,但作者認為仍與其內在價值相去甚遠:

通過使用5年DCF模型,得出冬海的目標價為87.42美元,假設了該公司將EBITDA提高到12%,未來5年營收的CAGR為15%。上個季度,EBITDA利潤率接近14%,全年營收增長25%。

這樣的估值似乎很有可能實現,如果未來幾年冬海股價大幅上漲也無需驚訝。冬海股價峰值一度達到360美元。

風險與其他考慮

冬海主要面向東南亞市場,現已擴展至拉美地區。因此,必須考慮貨幣和政治方面的風險。然而,很明顯,投資者開始青睞新興市場。據路透社報道,1月份新興市場的資金流入規模為兩年來最大。

事實上,冬海這樣的股票前途非常光明。冬海正受益於東南亞人口結構改善和數字化提速。

總結

總的來説,儘管目前宏觀經濟存在不確定性,本文作者仍看好冬海。上季度業績很好地證明了,冬海已經在市場上找到了一席之地,主要業務(電商)也能成功盈利。希望冬海未來會帶來更多驚喜。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?