熱門資訊> 正文

比亞迪壓力下,寧德時代打響關鍵一槍

2023-03-08 07:55

推出「鋰礦返利」,寧德時代打響了動力電池過剩時代的第一槍。

王磊 | 作者

羅松松 | 編輯

遠川汽車評論(ID:yuanchuanqiche) | 來源

今年,一向「你好我好大家好」的電動車行業殺氣十足。特斯拉率先發難,問界、極氪也被迫接招,比亞迪秦冠軍版價格下探進10萬,逼得豐田bZ3剛上市就打「骨折」[1]。

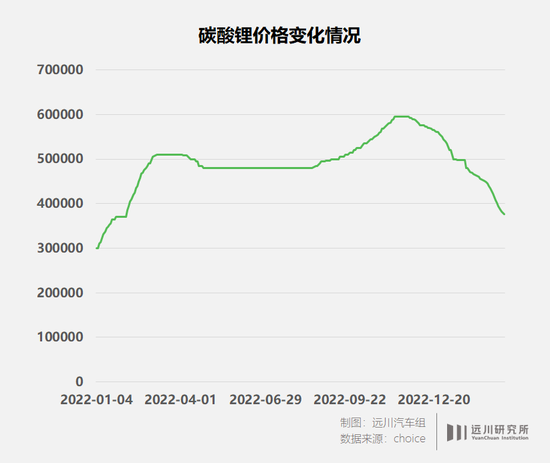

終端環節的戰火很快向上游的動力電池蔓延,2月17日,寧德時代「鋰礦返利」的消息不脛而走,據悉,理想、蔚來、極氪等大客户將從寧德時代處獲得優惠,以20萬元/噸的碳酸鋰價格結算未來三年50%的電池,但代價是將協議期內80%的電池採購承包給寧德時代。

對車企來説,這似乎是一筆不錯的買賣,按當下的碳酸鋰價格(每噸不到40萬元)折算,寧德時代提供的價格方案給一輛高端純電動車的電池BOM成本減了7000元以上。當然,如果碳酸鋰價格短期之內暴跌至20萬以下,那就另當別論了。

如此大幅度的讓利,對寧德時代來説是第一次,在這之前,寧德時代一向比較強勢,比如要求大客户掏錢包產線,市場上甚至傳言寧德時代會讓客户「二選一」,以打擊競爭對手,但如今,寧德時代卻開始放下身段,通過變相降價來捆綁大客户。

表面上看,「鋰礦返利」是寧德時代虧了,但對於一向精明的福建商人曾毓羣來説,虧是不可能虧的,這波操作頗有一石三鳥的意味。

一方面可以緩和和下游車企的關係,防止大客户倒戈,也能順便讓「天下苦寧德久矣」的聲音消停一會,修復公眾形象;另一方面是藉機打擊囤積居奇的投機者,更重要的是可以延緩比亞迪的攻勢,畢竟朋友的敵人也是敵人。

1

無處不在的比亞迪

在二級市場,寧德時代有兩條護城河,一條是高增長,一條是高份額。經歷過去兩年的爆炸式增長之后,今年的新能源車市增速有所回落,市佔率成了衡量寧德時代業績表現的關鍵要素。

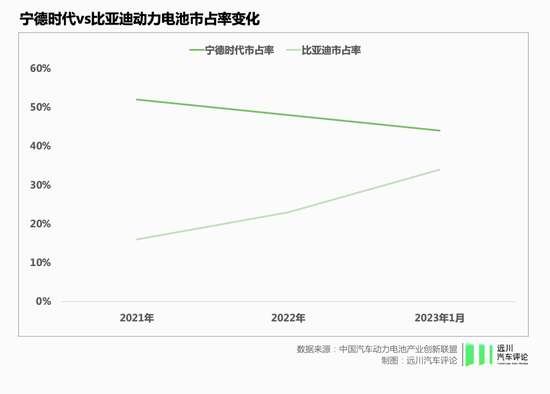

但從去年開始,寧德時代的市佔率受到挑戰。2022年,寧德時代國內市佔率48%,近一半的市場份額雖仍有統治力,但對比前一年已經下滑了4個百分點,而在今年1月,寧德時代的市佔率進一步下滑至44%。

挑戰寧德時代的不是LG和三星這樣的外國豪強,而是無處不在的比亞迪。

2023年1月,比亞迪在動力電池行業的市佔率超過34%,和寧德時代的差距縮小到10個百分點。尤其在細分的磷酸鐵鋰市場,雖然寧德時代坐擁特斯拉這樣的大客户,但比亞迪今年1月的市佔率已經達到51%,反超寧德時代[2]。

一個熱知識是,比亞迪的動力電池九成以上用於自供,原本這種自產自銷的模式很難威脅到寧德時代的市場地位,因為單一品牌在下游的市佔率很難與寧德時代龐大的客户羣相提並論。

但2022年的比亞迪賣瘋了,去年賣出了186萬輛新能源車,超過了國內所有合資廠,市場份額達到27%,相當於市場上每賣出四輛新能源車,就有一輛比亞迪,在10萬到25萬的主流市場,可謂是人擋殺人,佛擋殺佛。

比亞迪的虹吸效應直接導致寧德時代眾多客户的增長不如預期。

比如,作為寧德時代大客户的蔚來,去年交付量只同比增長了34%,遠低於行業大盤93%的增速,廣汽埃安雖然同比增長超過100%,但蛋糕有相當一部分被「死敵」中創新航給搶走了,其余的如上汽、大眾也都有了二供,甚至是三供。

在儲能行業沒有大規模上量之前,電池廠和整車廠是穿一條褲子的兄弟,當下遊客户的日子不好過時,上游也高興不起來。

所以,當比亞迪將今年的銷量目標抬高至350-400萬輛時,甚至有望擴大電池外供規模時,不僅車企會虎軀一震,強如寧德時代也必須拿出誠意來補貼下游,畢竟商業世界里有一條顛撲不破的真理:成就客户,也就是成就自己。

2

留一手

做生意不是做慈善,寧德時代的「鋰礦返利政策」就像拼多多的「百億補貼」,既是爲了讓利客户,打擊同行,也是爲了綁住客户,不讓大客户跑了。

去年11月,蔚來創始人李斌在第三季度財報電話會議上表示,碳酸鋰價格每噸下降10萬元,蔚來毛利率就能提升2個點[3],而寧德時代20萬元/噸的碳酸鋰和目前市場價之間存在約15萬元的價差,協議內的這部分電池約等於給蔚來讓出了3個點的毛利率。

即便是走增程路線,電池包較小的理想和問界系列,如果接受寧德時代的方案,每臺車上也能省出近4000元的電池BOM成本。

更低的成本,意味着整車廠在面臨價格戰時有更靈活的價格調控能力,對寧德時代來説,通過一定程度的讓利也能避免產能利用率下滑,保證規模效應所帶來的成本領先優勢,畢竟,今年前兩個月車市的表現預示着今年動力電池的供需矛盾將會愈發突出。

不過,寧德時代還在「鋰礦返利」的政策中附帶了一個限制條款:接受了寧德時代「鋰礦返利」的車企未來三年需要將80%的電池採購量承諾給寧德時代,且第四年和第五年的採購量要求不低於前三年。

這就是寧德時代的另一重目的:限制客户「另起爐灶」的能力。

過去三年,或因動力電池短缺,或因原材料成本上升,或因不滿寧德時代的商務政策,不少車企尋求以二供或自供電池的形式實現「電池自由」。廣汽引進了中創新航,並開始自建電芯工廠,小鵬則引進了中創新航與億緯鋰能。去年2月,蔚來、理想、小鵬三家聯手投資了電池企業欣旺達。

在自供電池方面,蔚來在2月底的電池合作伙伴論壇中,也透露了公司已經有了800人的研發團隊,計劃每年投資10億元,並向產業鏈投資20億元。同時據路透社爆料,蔚來的第一座工廠將會落地合肥,產能40GWh[4],可以滿足50萬輛ET5的電池需求。

雖然車企的動作短期內並未對寧德時代的經營業績產生影響,但顯然會讓寧德時代產生危機感。如果與寧德時代簽下協議,未來三年內,這些車企的二供與自供比例將被限制在20%以內。

有媒體認為,寧德時代此舉可以讓下游車企短期放棄自建電池工廠的戰術,進而失去長期佈局鋰電環節的戰略,相當於「釜底抽薪」[6]。

對車企來説,這是一場賭博,賭的是碳酸鋰價格的走勢,考驗的是車企掌握關鍵零部件的戰略決心。

3

降價的底氣

在2023年之前,寧德時代是開不出「鋰礦返利」這樣的百億補貼的,因為資源端一直是寧德時代的短板。

在《鋰礦獵場里的中國玩家》中,曾有接近寧德時代的人士告訴我們:「寧德時代2017年前負責礦產投資的只有一個人,連下屬都沒有,而且主要關注的還是儲量更少的鈷。」

也正是由於上游資源端的弱勢,當澳洲礦業公司皮爾巴拉2021年7月開啟鋰精礦拍賣,並引發碳酸鋰價格直線飆升時,寧德時代也束手無策,一邊是利潤暴漲的礦業公司,一邊是怨聲載道的整車廠,夾在中間的寧德時代也十分難受。

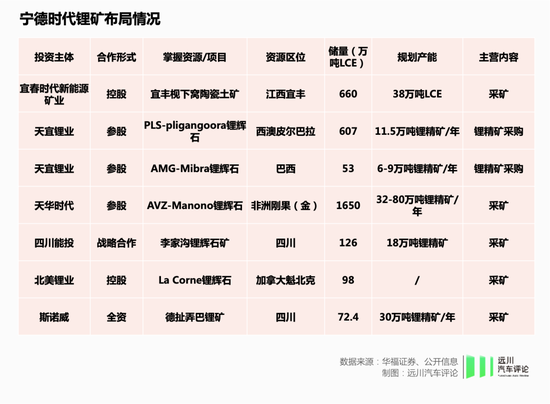

在這一輪鋰周期中,寧德時代痛定思痛,在海外深入非洲、巴西、玻利維亞找礦,國內則瘋狂掃貨,投資了四川、江西等地的礦業公司,佈局方式也從早年的參股分銷,轉向控股佈局,以尋求對資源更強的掌控力。

亡羊補牢的成果在今年體現了出來,寧德時代內部人士向我們透露:「今年能推鋰礦返利,主要是因為江西的鋰資源能夠投產。」

公開資料顯示,寧德在宜春參股的鋰雲母礦包括:梘下窩礦、金子峰礦、大港瓷土礦、化山瓷石礦。已取得采礦權的碳酸鋰權益產能合計3.2萬噸,可供給動力電池45.2GWh。規劃碳酸鋰權益產能8.7萬噸,可滿足124GWh的動力電池生產需求(生產1GWh動力電池需要約700噸碳酸鋰)[5]。

這些資源雖然無法滿足寧德時代的大胃口,但對於蔚來、理想、極氪、華為這些戰略級客户來説也算得上是「雪中送炭」。

此次寧德時代推出「鋰礦返利」打響了動力電池過剩時代的第一槍,對於那些「家里沒礦」的二三線電池企業來説,局面將變得格外被動,殘酷的洗牌也在所難免。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?