熱門資訊> 正文

太刺激!還有反轉要來?今夜這一數據可能迅速「打臉」鮑威爾

2023-03-08 20:37

隔夜美聯儲主席鮑威爾在自傑克遜霍爾年會以來最鷹派的講話中明確表示,如果經濟數據繼續火爆,美聯儲不僅會加息更長時間,而且可能會在下一次利率決議中恢復加息50個基點(甚至更高)。

這就引出了一個問題:從今晚的ADP和JOLTS報告開始,到周五的非農就業數據,再到下周的CPI、PPI和零售銷售報告,這些經濟數據將説明什麼?

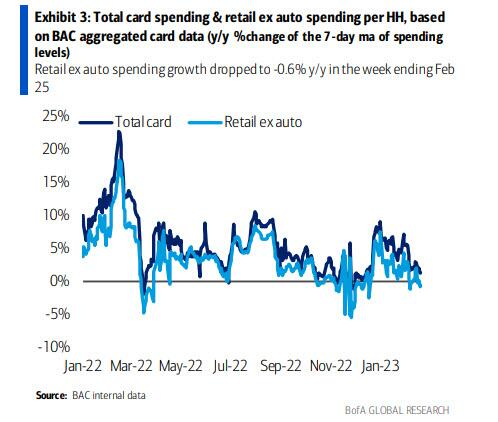

金融博客零對衝一直認為,1月份的數據是一次性的異常值(不論是就業和通脹數據,還是零售銷售額)。事實上,最新的美國銀行信用卡數據顯示,在1月份的瘋狂消費后,零售支出急劇放緩。

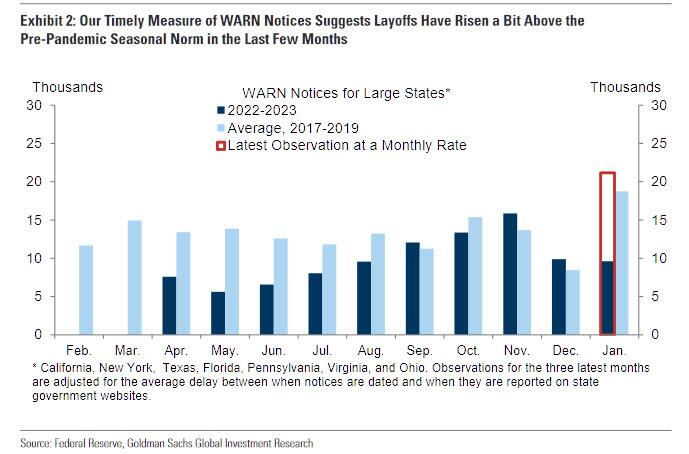

三周前就有報道指出,高盛發現裁員/初請失業金人數也被人為造好,因為在查看提交美國聯邦的《工人調整和再培訓通知法》(WARN)通知時,該行發現實際裁員人數遠超預期,並遠高於JOLTS報告所顯示的職位空缺。

在一項后續分析中,高盛還發現JOLTS報告所顯示的職位空缺數量在反映勞動力市場真實狀況方面有所延迟,或者只是被操縱了。該行首席經濟學家簡·哈祖斯(Jan Hatzius)在一份報告中寫道,雖然在大多數國家,更及時發佈的職位空缺替代指標是跟蹤勞動力市場再平衡進展的有用指標,而美國的JOLTS官方職位空缺指標看起來相對偏高。

零對衝表示,數據之假讓人懷疑拜登政府似乎有一項政治授權來偽造數據,目的是讓勞動力市場看起來比平時更強勁。當然,高盛永遠不會承認拜登可能安插在勞工部和勞工統計局的政治官員被賦予了「季節性調整」數據的祕密任務。該行提供了以下兩個理由來揭示為什麼官方數據不再反映現實:

- 首先,新冠疫情期間季節性因素的虛假演變可能使JOLTS職位空缺在12月份增加了300-40萬,但對1月份職位空缺水平的影響應該可以忽略不計。

- 其次,對JOLTS調查的迴應率從2019年的略低於60%暴跌至2022年12月的31%。雖然看不出為什麼較低的迴應率會導致方向性偏差,但它確實意味着波動性增加,因此最近的JOLTS報告需要大打折扣,特別是因為它與更及時的職位空缺指標相去甚遠。

高盛的結論是,接下來的新數據將集中出現各種調整。該行認為,「美國官方職位空缺有大幅回落的空間,並預測1月JOLTS報告中的職位空缺將減少80萬個至1020萬個」。

下跌近100萬的職位空缺數據將導致近期因「不着陸」預期急劇升溫的加息預期迅速重新定價,打臉鮑威爾剛剛撂下的狠話。捲土重來的加息恐慌已經將市場對美聯儲終端利率的預期推高至5.65%,2s10s美債收益率曲線倒掛幅度更是超過100個基點 。

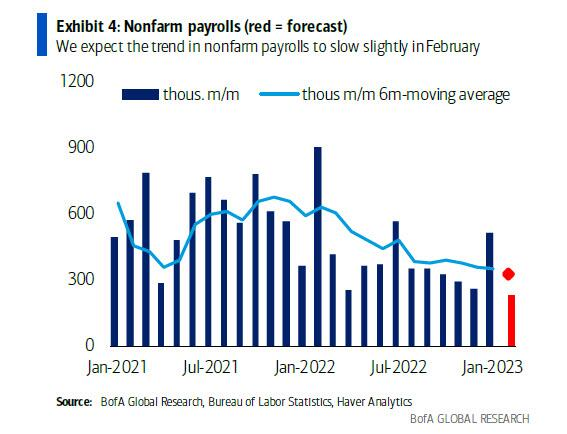

一旦JOLTS報告證實最近經濟好轉的趨勢是虛假的,那麼預計周五的非農就業報告也將遠低於1月的水平,並且延伸之前的下行趨勢,這一點已經成為美國銀行的預期。

摩根士丹利的想法也是如此。該公司此前寫道,預計「經濟數據將重新正常化,從就業數據開始」。

「季節性因素、天氣變暖,以及勞動力囤積導致的企業行為的潛在變化,可能大幅提振了1月份的數據。按非季節性因素調整,美國經濟需要在2月份增加近80萬個就業崗位,季節性因素調整后的就業人數纔會達到淨零的水平,而在1月份,只要失業人數少於300萬,經季節性因素調整后的就業人數就會出現正值。」

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意