熱門資訊> 正文

中金:中國智慧家居滲透率將快速提升,有望打開行業成長天花板

2023-03-07 15:46

本文來自格隆匯專欄:中金研究 ;作者:樊俊豪 戎姜斌等

近年來伴隨科技的進步及品質生活趨勢,以智慧衞浴、智慧安防、智慧睡眠等為代表的智慧家居產品正快速發展,並深刻改變家居的產品生態與居民的生活體驗,我們認為智慧家居未來將成為家居產業發展的確定性趨勢與改變行業格局的重要變量。當前我國的智慧家居滲透率仍較低,細分賽道龍頭有望藉助行業紅利快速成長,並藉助渠道、性價比等優勢實現對海外品牌的彎道超車,我們堅定看好我國智慧家居行業的快速發展趨勢,以及頭部國貨品牌的持續崛起。本文為我們智慧家居系列報告的總覽篇。

摘要

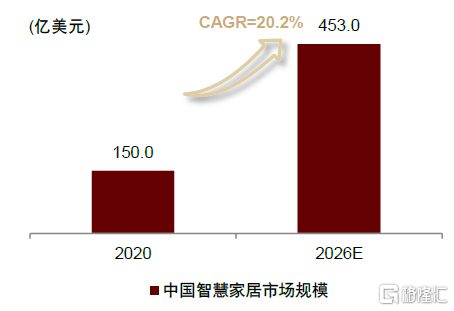

1、中國智慧家居滲透率將快速提升,有望打開行業成長天花板。1)全球市場快速成長:根據Statista數據,預計2022全球智慧家居市場達1176億美元,到2027年有望達2229億美元,未來五年CAGR約13.6%;2)中國市場持續滲透:根據Statista數據,2020年中國智慧家居市場達150億美元,到2026年有望達453億美元,CAGR超20%;同時中國智慧家居滲透率僅13%,其中大部分智慧家居品類滲透率不足10%。

2、智慧家居空間持續完善,逐步邁向互聯互通階段。隨着智慧單品持續升級及組合,我們認為目前智慧家居空間不斷成熟,形成了以智慧安防、智慧衞浴、智慧睡眠、智慧家居控制中心等為代表的智慧家居空間,我們預計各智慧品類將持續改變家居產品生態以及消費者體驗和消費習慣。同時我們相信隨着技術發展進步,未來以中樞和硬件為核心的人工智慧將通過觀察和學習用户生活習慣,自動控制全屋,形成全屋智慧化。

3、展望未來,政策扶持+產業升級,加速大家居行業向智慧化進軍。1)近年來各類扶持智慧家居的政策不斷落地推進,內容涵蓋促進先進技術在智慧家居中的推廣應用、促進智慧家居消費、推動智慧家居向場景化發展、強化內部產品互聯互通等;2)我們認為當前智慧家居處於2.0智慧空間和3.0互聯互通的過渡階段,未來隨着智慧化技術的發展突破以及智慧家居生態的不斷進步,智慧家居市場成長可期。

風險

地產銷售不及預期,技術發展不及預期。

正文

綜述:中國智慧家居行業正邁入快速成長期

中國智慧家居正在步入快速成長通道。1)宏觀層面:目前中國人均GDP已突破1萬美元,為傳統家居消費向智慧家居消費提供了較強的經濟基礎;2)中觀層面:近年來各類利好政策頻出,內容涵蓋促進先進技術在智慧家居中的推廣應用、促進智慧家居消費、推動智慧家居向場景化發展、強化內部產品互聯互通等,為智慧家居產業快速發展營造了較好的環境;3)微觀層面:智慧家居能夠較大提升居家安全性、便利性、舒適性、藝術性,滿足人們對於美好生活的追求和向往,同時在疫情影響后消費者也更關注家庭生活質量,進一步推動智慧家居行業景氣度持續提升。

中國智慧家居滲透率較低,對比海外市場,未來成長空間較大。根據Statista數據,2020年中國智慧家居市場達150億美元,到2026年有望達453億美元,CAGR超20%;同時中國智慧家居滲透率僅13%,其中大部分智慧家居品類滲透率不足10%。我們認為未來隨着智慧化技術的發展突破以及智慧家居生態的不斷進步,將進一步推動智慧家居滲透率加速提升。

智慧家居是一個天然消費升級的優質賽道,長坡厚雪。智慧家居是對傳統大家居產品的升級,智慧家居帶來的舒適與便捷性較高,部分智慧產品已逐步成為家居消費的優先選擇,同時智慧家居產業鏈價值更高,隨着智慧家居佔比逐步提升,能夠進一步打開行業成長天花板。

行業升級時期,國貨品牌有望趁勢崛起。國貨品牌在產品質量上不遜於海外大牌,在價格帶上更有性價比優勢,隨着智慧家居不斷下沉,有望藉助國內渠道優勢實現彎道超車,提升品牌影響力,加速市場份額提升,重新構建市場格局。

智慧家居空間持續完善,逐步邁向互聯互通階段。隨着智慧單品持續升級及組合,我們認為目前智慧家居空間不斷成熟,形成了以智慧安防系統、智慧衞浴空間和智慧睡眠空間等為代表的獨立智慧家居空間,但在各個場景之間聯通仍有較大提升空間。展望未來,我們認為隨着技術發展進步,在更遠的未來,以中樞和硬件為核心的人工智慧將通過觀察和學習用户生活習慣,自動控制全屋,形成全屋智慧化,實現真正的「智慧家居」。

本篇報告中,我們系統梳理了中國智慧家居行業的發展現狀及未來空間,產業鏈上、中、下游發展情況,各環節主要參與方及競爭格局,並解析未來中國智慧家居行業發展方向,同時也對智慧家居中滲透率較低的智慧家居控制中心、智慧衞浴空間、智慧睡眠空間、智慧安防空間等進行海內外對比,為投資機會梳理提供借鑑。

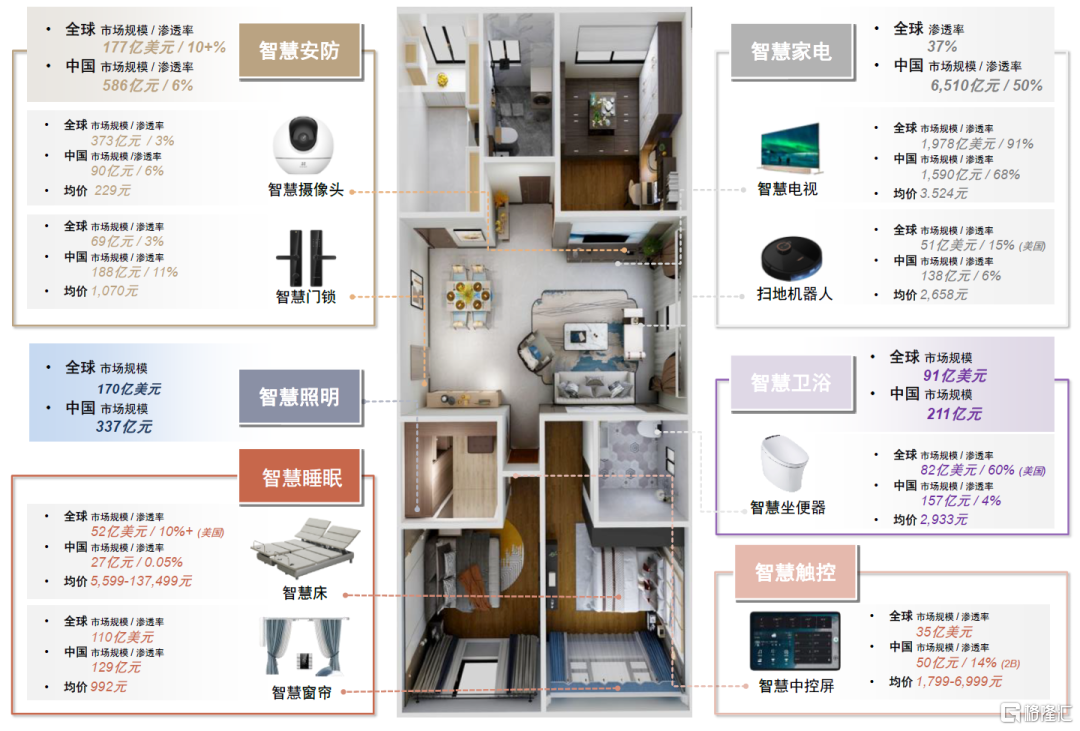

圖表:一圖看懂智慧家居

注:數據口徑上,目前對智慧家居市場的統計口徑並不一致,例如智次方統計口徑下中國智慧家居市場規模2021年約為5,800億元,Statista數據源下中國2020年智慧家居市場規模約為150億美元,與智次方數據相差較大,我們預計是由於部分智慧家電行業規模未統計在內,導致Statista數據口徑較小。但考慮到到Statista數據較為細緻,后文採用Statista數據源。

資料來源:Statista、中安網、艾瑞諮詢、洛圖科技、全國制鎖行業信息中心、中商產業研究院、前瞻產業研究院、華經產業研究院、家頁智庫、CSHIA、研精畢智、智研諮詢、ISPA、奧維雲網、中國家電網《中國智能坐便器行業發展白皮書》、IDC、Business Research、GFK、觀研天下、Grand View Research、Strategy Analytics、Transparency Market Research、中經智盛、MRFR、KBV Research、IRobot,中金公司研究部

智慧家居:智慧之家,未來已來

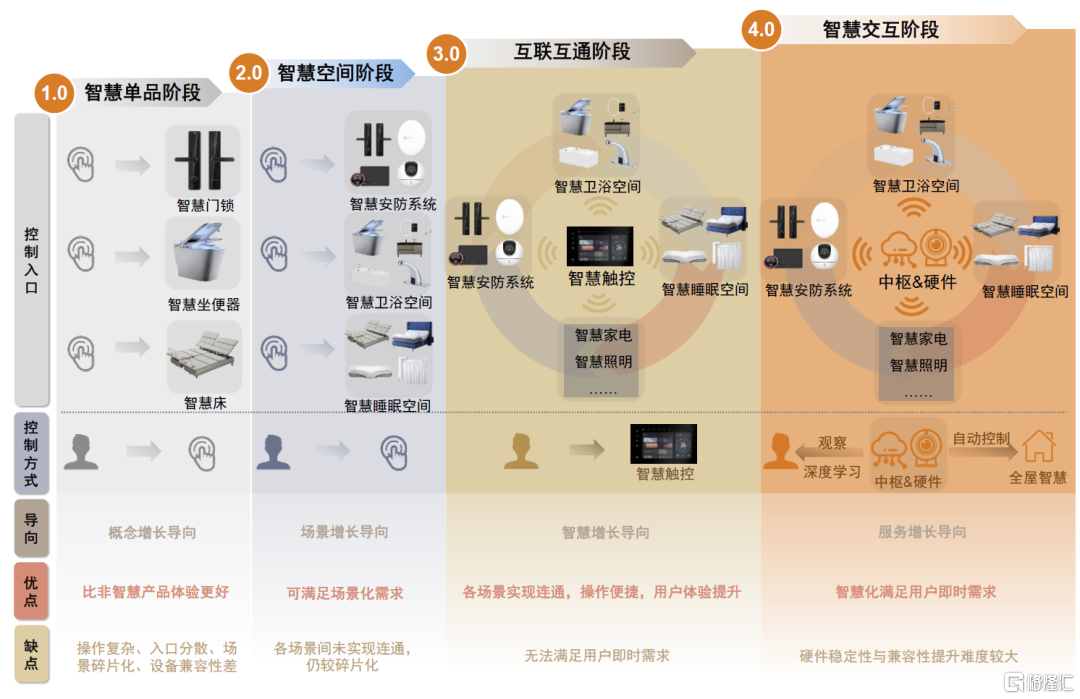

智慧家居空間持續完善,逐步邁向互聯互通階段。隨着智慧單品持續升級及組合,我們認為目前智慧家居空間不斷成熟,形成了以智慧安防系統、智慧衞浴空間和智慧睡眠空間等為代表的獨立智慧家居空間,用户主要通過傳感控制器控制各個場景空間。但是在各個場景之間聯通仍有較大提升空間,我們認為隨着技術發展進步,當前智慧家居正逐步升級為以智慧觸控為核心的互聯互通階段,一體化控制各個智慧空間。在更遠的未來,我們預計以中樞和硬件為核心的人工智慧將通過觀察和學習用户生活習慣,自動控制全屋,形成全屋智慧化,實現真正的「智慧家居」。

圖表:智慧家居產業發展階段

資料來源:頭豹研究院,中金公司研究部

智慧家居市場快速成長,2025年全球市場有望達1814億美元

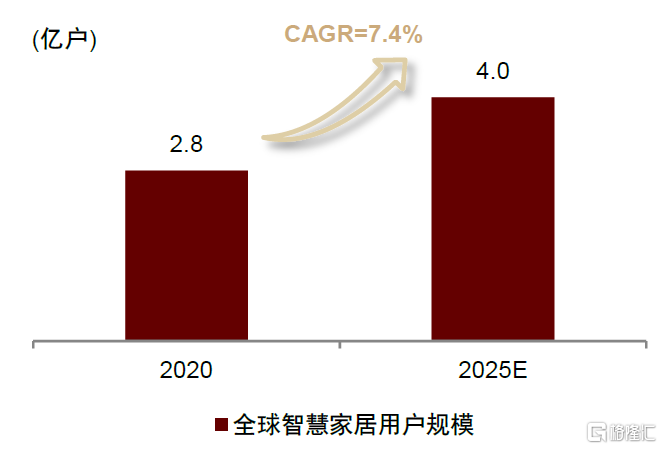

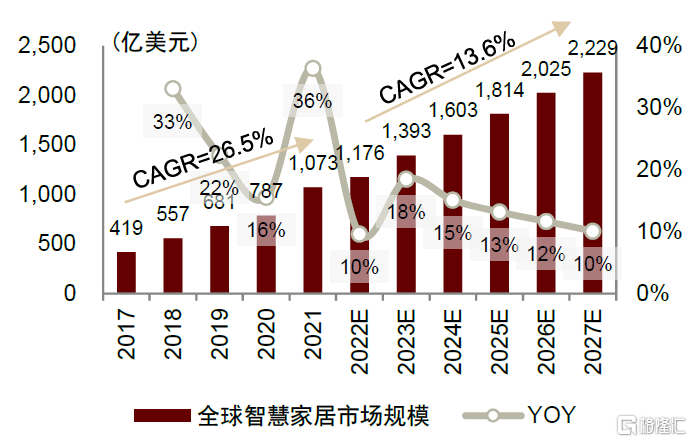

全球智慧家居用户近3億户,市場空間較大。根據Strategy Analytics數據顯示,預計全球智慧家居用户規模將從2020年的2.8億户增長至2025年的4億户,CAGR達7.4%,根據Statista數據,全球智慧家居市場規模將由2017年的419億美元增長至2021年的1,073億美元,CAGR達26.5%,未來五年CAGR約為13.6%,2027E年全球智慧家居市場規模約為2,299億美元,預計呈現快速增長趨勢。

圖表:2020年全球智慧家居用户約3億户

資料來源:Strategy Analytics,智次方,中金公司研究部

圖表:全球智慧家居市場規模超1,000億美元

資料來源:Statista,中金公司研究部

2022年中國智慧家居市場規模約為900億元,行業持續快速成長。根據Statista數據,2020年中國智慧家居市場規模約為150億美元,預計到2025年,市場規模達到453億美元,CAGR達20.2%,市場快速增長。

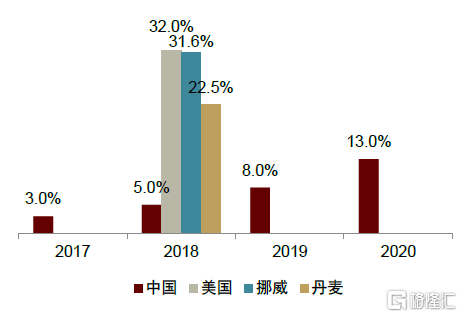

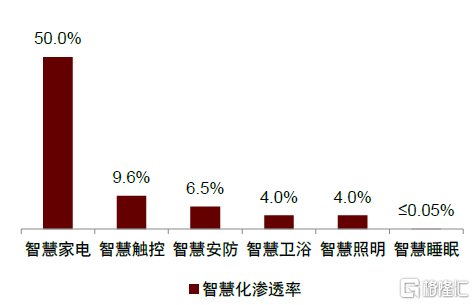

中國智慧家居滲透率約為13%,較歐美國家仍有較大提升空間。與美國、挪威、丹麥相比,中國智慧家居滲透率較低,2020年約為13.0%,其中中國智慧家電滲透率約50%左右,智慧觸控滲透率約10%,智慧安防滲透率約為7%,智慧衞浴滲透率約為4%,智慧睡眠滲透率不足1%,大多數品類滲透率不足10%,中國智慧家居各個品類仍有較大提升空間。我們預計隨着智慧家居滲透率提升及出貨量增長,中國智慧家居市場有望迎來加速成長。

圖表:2020年中國智慧家居市場規模約150億美元

資料來源:Statista Smart Home Report 2021,中金公司研究部

圖表:2020年中國智慧家居滲透率約為13%,處於較低水平

資料來源:Statista,CSHIA,IDC,中商產業研究院,智次方,中金公司研究部

圖表:2021年智慧家居分品類滲透率

資料來源:前瞻產業研究院,GfK,AVC,中金公司研究部

產業鏈:伴隨下游精裝修滲透率快速提升,智慧家居有望快速成長

智慧家居產業鏈的上游為硬件、軟件提供商,主要參與者包含無線通信芯片/模組供應商、傳感器供應商、雲計算服務提供商等;中游為智慧家居方案及單品的設計和製造,主要參與者為智慧家居單品提供商和方案提供商;下游為渠道銷售,包含智慧家居前裝和后裝市場,主要參與者為房地產開放商、家裝公司以及零售商等。

► 上游:可分為傳輸層、感知層和處理層。傳輸層中,無線通信元件國產化水平較低,芯片產能不足,海外龍頭德州儀器、Gemalto佔據主導地位,國內代表企業為華為公司。感知層中,2020年國外企業佔據中國傳感器60%的市場份額,代表企業包括博世、OMRON等,國內代表企業為華工科技。計算層中,中國雲計算市場集中度較高,2022年三季度CR4達到80%,競爭激烈,阿里雲憑藉36%的市場份額位居行業第一。

► 中游:主要為智慧家居方案及單品的設計和製造。上游軟件廠商為智慧家居方案商提供操作系統、雲服務等技術支持,智慧家居單品提供商為智慧家居方案商提供智慧家居單品,智慧家居方案商設計智慧家居解決方案,並通過智慧解決管理控制平臺控制智慧家居單品,最終實現智慧家居生活。我國智慧家居單品提供商代表包括麒盛科技、箭牌衞浴、王力安防、公牛集團等,智慧家居方案提供商代表包括歐瑞博、螢石網絡、綠米等。

► 下游:可分為前裝市場和后裝市場。前裝市場是在房屋裝修完成前,智慧家居方案提供商為房地產開發商或家裝公司提供智慧家居解決方案,工程渠道代表公司包括恆大、萬科等,家裝渠道代表公司包括東易日盛、業之峰等。后裝市場是在房屋裝修完成后,消費者直接通過線上或線下渠道購買智慧家居產品,線下零售渠道代表公司包括紅星美凱龍、蘇寧易購等,線上零售渠道代表公司包括京東、天貓等,同時智慧家居體驗店代表公司包括華為、綠米等。

中游:智慧單品多處於成長期,整體解決方案配置率提升

智慧家居中游可分為智慧家居單品和智慧家居整體解決方案供應商:

智慧家居單品種類豐富,覆蓋多場景、多維度需求。常見智慧家居單品包括智慧門鎖、智慧攝像頭、智慧坐便器、智慧窗簾、智慧電視、洗碗機、掃地機器人、智慧音箱等,觸達大部分領域及空間,包括安防、衞浴、睡眠等,可滿足消費者多場景、多維度的智慧化需求。

圖表:智慧家居單品種類豐富

資料來源:淘寶,天貓,中金公司研究部

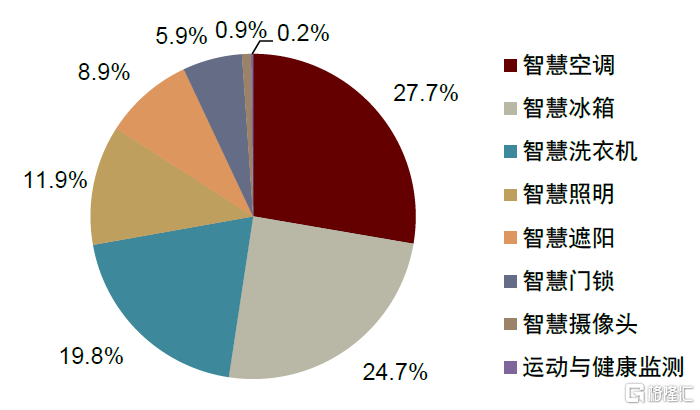

圖表:2021年中國智慧家居產品市場份額佔比

資料來源:中商產業研究院,中金公司研究部

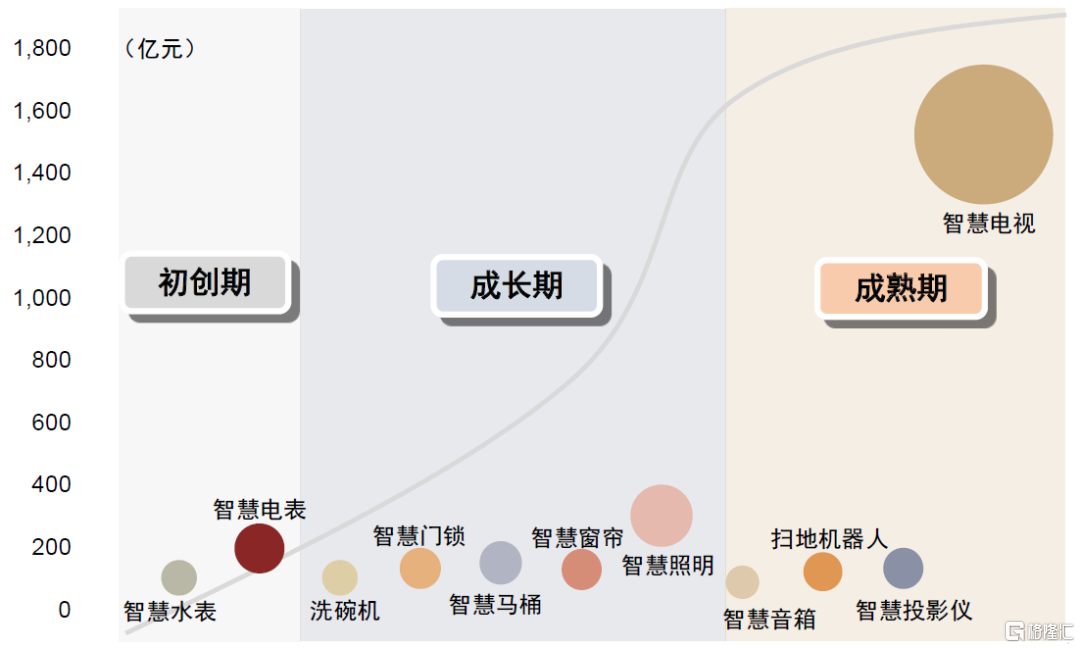

從發展階段看,智慧家居產品大多處於成長期。智慧電視、掃地機器人、智慧影儀和智慧影響處於成熟期,市場規模相對穩定;智慧門鎖、智慧窗簾、智慧照明、洗碗機、智慧馬桶尚處於成長期,滲透率存在較大提升空間,未來市場規模有望保持中高速增長;智慧水錶和智慧電錶尚處於初創期,但也已具備較大體量。未來隨着越來越多智慧家居單品逐步走向成熟,智慧家居發展前景可期。

圖表:多數智慧家居單品處於成長期

注:圓圈大小代表市場規模,為2021年數據

資料來源:觀研天下,CSHIA,中商產業研究院,華經產業研究院,前瞻產業研究院,智研諮詢,頭豹研究院,中金公司研究部

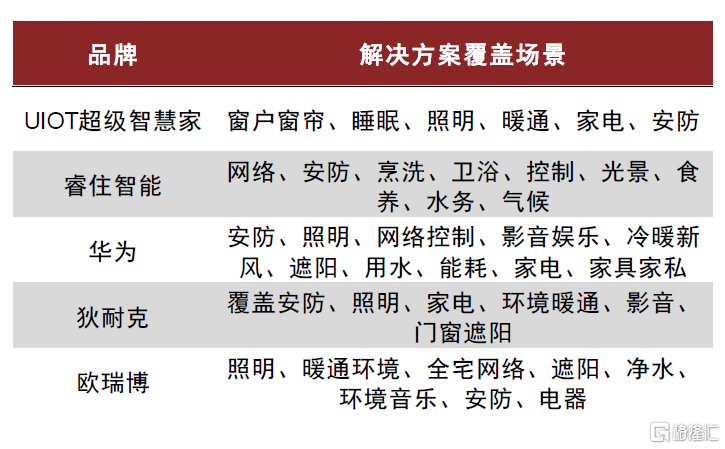

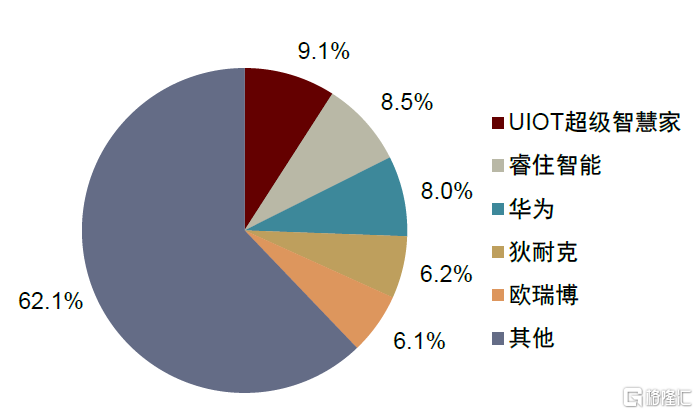

智慧家居解決方案是指對全屋智慧家居產品做整體規劃,具有更強的整體性、系統性。智慧家居方案供應商通過提供方案,為消費者整合場景化體驗,滿足整體化需求。目前主要的競爭品牌包括UIOT超級智慧家、睿住智慧、華為、狄耐克、歐瑞博等,競爭格局較為分散,根據奧維雲網數據,2022年精裝修市場智慧家居系統CR3為25.6%,市場份額前三的UIOT超級智慧家、睿住智慧、華為分別佔比9.1%、8.5%、8.0%,競爭較激烈。

圖表:智慧家居解決方案可覆蓋多個場景

資料來源:各公司官網,中金公司研究部

圖表:智慧家居系統精裝修競爭格局(2022年)

資料來源:奧維雲網,中金公司研究部

下游:精裝修滲透率快速提升,智慧家居需求有望擴大

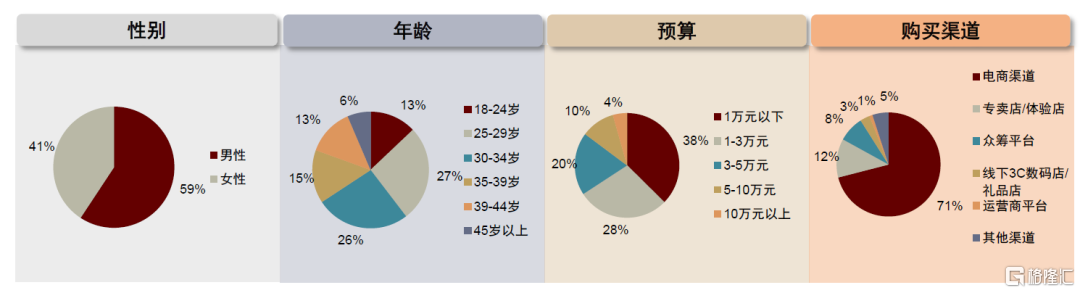

消費者性價比需求較高,電商為主流渠道。智慧家居消費者畫像方面,性別上,2019年男性/女性分別佔比59%/41%;年齡上,25-29歲的年輕羣體為消費主力軍,佔比27%;預算上,1萬元以下的性價比產品為主流需求,佔比38%;渠道上,電商佔比最高,達71%。

圖表:智慧家居消費者畫像(2019/2020年)

注:性別為2019年數據,其余為2020年數據

資料來源:華經產業研究院,頭豹研究院,中金公司研究部

智慧家居的安裝可分為前裝市場和后裝市場。前裝是指在用户裝修之前提供智慧家居解決方案,方案供應商通常和地產商或者家裝公司合作,進行整體智慧裝修。后裝是指用户在裝修結束后,通過線上或線下渠道購買智慧家居產品,即裝即用。前裝相比后裝而言整體性更強,有利於用户體驗的提升,但比后裝的自由度低,對售后及安裝服務的要求也更高。

圖表:前裝市場和后裝市場

資料來源:億歐智庫,中金公司研究部

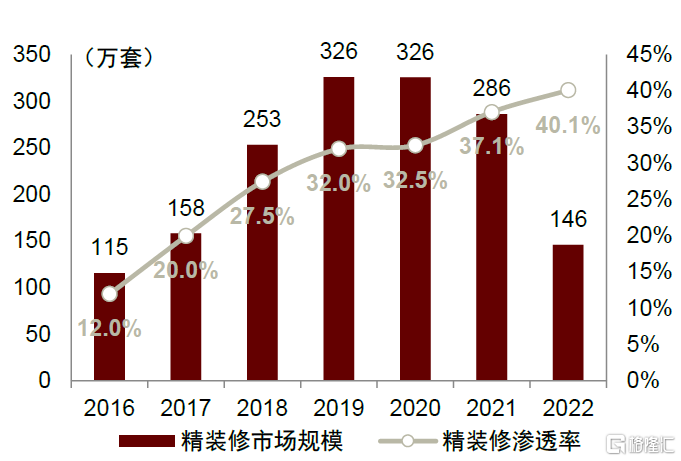

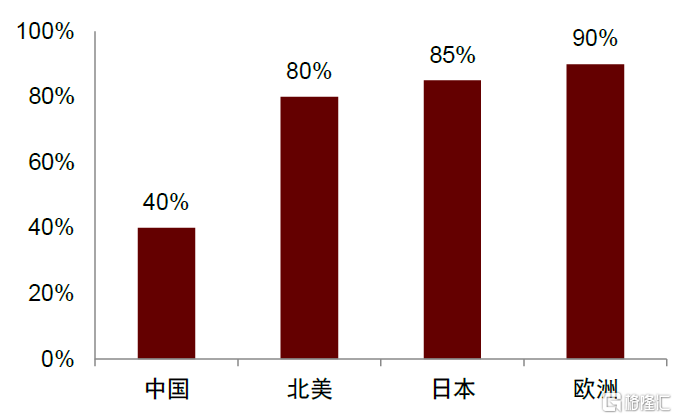

精裝修滲透率快速提升,對標海外仍有上升空間。根據奧維雲網數據,2022年中國精裝修市場規模為145.8萬套,受地產下行和疫情影響,同比下滑49.0%,但精裝修滲透率維持增長態勢,同比提升3.0ppt至40.1%。對標海外,根據前瞻產業研究院數據,北美、日本、歐洲精裝修滲透率分別為80%、85%、90%,中國精裝修滲透率與海外相比差距較大,未來仍有較大提升空間。

圖表:2016-2022年中國精裝修滲透率快速提升

注:奧維雲網監測數據針對精裝修市場新開盤項目

資料來源:奧維雲網,中金公司研究部

圖表:2022年中國精裝修滲透率與海外相比處於較低水平

資料來源:奧維雲網,前瞻產業研究院,中金公司研究部

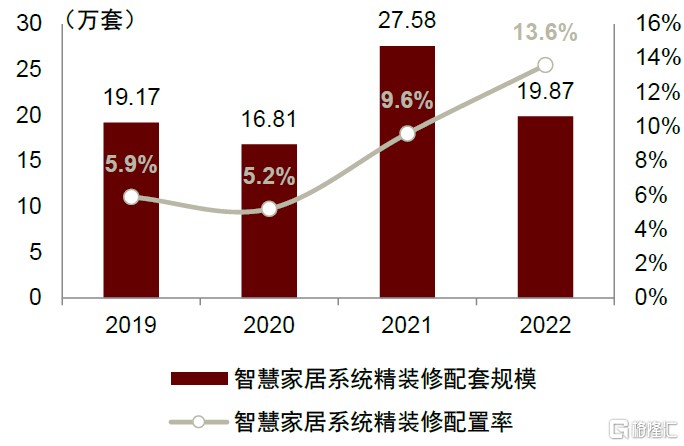

智慧家居解決方案集中在前裝市場,精裝修配置率提升較快。目前智慧家居解決方案以智慧家居系統為主,根據奧維雲網數據,2022年智慧家居系統精裝修配套規模為19.87萬套,同比下滑主因受疫情影響,但精裝修配置率同比提升4.0ppt至13.6%,前裝市場上智慧家居系統的滲透率提升有望帶動后裝市場智慧家居單品滲透率。

圖表:智慧家居系統精裝修配置率逐步提升

資料來源:奧維雲網,中金公司研究部

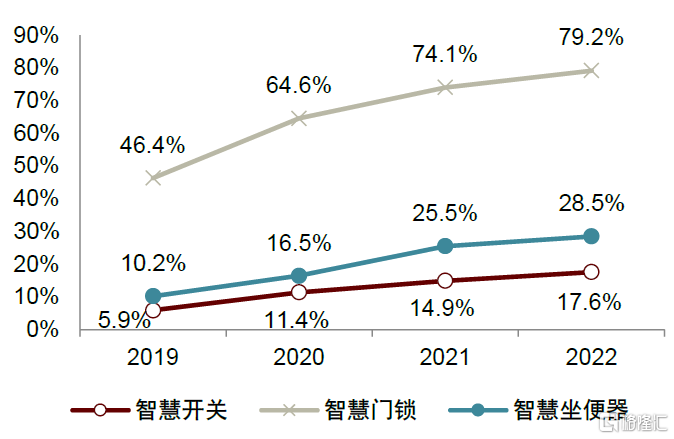

圖表:智慧家居產品精裝修滲透率逐步提升

資料來源:奧維雲網,中金公司研究部

從后裝市場銷售渠道來看,亦可分為線上和線下兩個渠道:

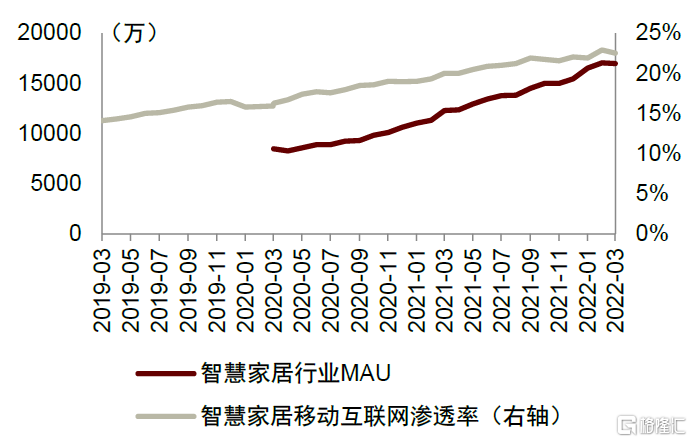

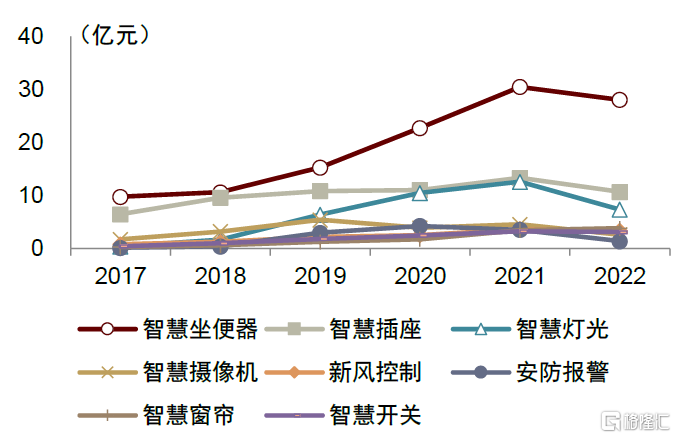

智慧家居行業MAU與互聯網滲透率不斷提升,線上銷售額增長較快。根據月狐iAPP數據,1Q22智慧家居在移動互聯網的滲透率達到22.5%,同比增長2.5ppt,月活躍用户均值為1.69億,同比增長43.2%,越來越多的消費者開始接觸智慧家居行業。從線上銷售情況看,近幾年多數智慧家居產品保持較快增長,其中智慧坐便器銷售規模較大,2022年約為28億元,我們認為后續隨着智慧家居產品滲透率的持續提升有望保持增長。

圖表:智慧家居行業線上MAU和滲透率變化

資料來源:月狐iAPP,中金公司研究部

圖表:智慧家居產品天貓銷售額變化

資料來源:久謙,中金公司研究部

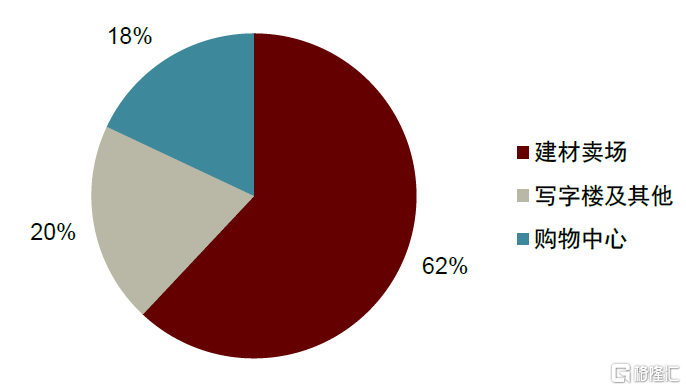

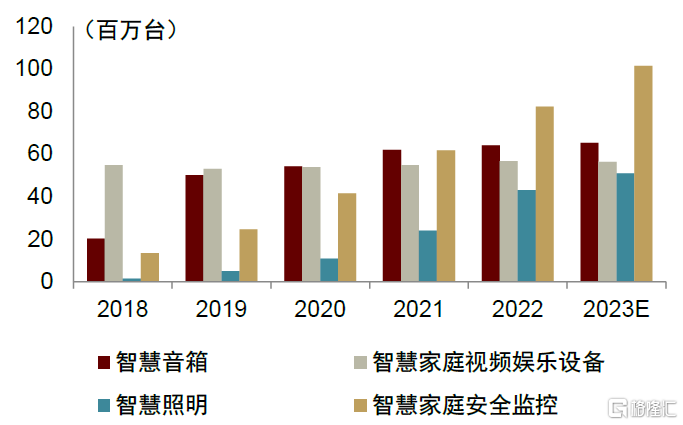

線下門店逐步進入寫字樓和購物中心,智慧家居產品出貨量快速增長。從線下門店所在區域形態看,根據CSHIA數據,2022年(截至M8)分別有62%、20%、18%的智慧家居門店在建材賣場、寫字樓及其他、購物中心,智慧家居門店逐步走出傳統建材賣場,與新的區域業態融合。出貨量方面,根據IDC數據,2022年智慧家庭安全監控出貨量較高,為8200萬台,智慧照明增速最快,同比增長79.2%,我們認為未來隨着線下門店在新的區域業態煥發新的生機,智慧家居產品出貨量有望維持較高增速。

圖表:2022年智慧家居門店所在區域業態

資料來源:CSHIA,中金公司研究部

圖表:2018-2023E智慧家居產品出貨量

資料來源:IDC,中金公司研究部

未來展望:利好政策密集出臺,賦能家居加速向智慧化轉型

當前我國智慧家居滲透率仍處於較低水平,主要受以下原因影響:1)我國核心芯片和傳感器國產化水平低,部分智慧家居產品元器件價格較高,導致難以降低成本,從而降低價格進入下沉市場;2)部分智慧家居產品數據傳輸存在安全風險,例如智慧攝像頭監控視頻雲端儲存,可能導致家庭隱私泄露;3)存在技術壁壘,當前智慧家居生態多以App或語音交互為入口,產品仍處於弱智慧化階段,用户體驗較差;4)存在生態壁壘,不同品牌智慧家居單品並未實現互通互聯,兼容性較差,無法形成全屋智慧家居生活。當前智慧家居處於2.0智慧空間和3.0 互聯互通的過渡階段,我們認為未來隨着芯片等元器件的價格回落、智慧化技術的發展突破以及智慧家居生態的不斷進步,智慧家居市場成長可期。

華為全屋智慧採用「1+2+N」解決方案,多類型智慧主機滿足前后裝需求。2022年11月華為發佈全屋智慧3.0,採用「1+2+N」解決方案,即1個智慧主機+2種交互方式(中控屏+智慧生活App)+N個子系統(安防、照明等)。此外,華為推出多種類型智慧主機,面向前后裝市場和不同面積房型。2022年7月華為推出智慧主機EZ,能夠實現有線+無線雙網架構,並且體積小巧,便於靈活擺放,可一機滿足500平米以下全户型后裝需求,無需佈線和破牆。華為后裝方案售價低於前裝,80平米房型后裝方案僅19,999元起,而前裝方案需39,999元起,其后裝解決方案能夠滿足大量老房型改造需求,具有廣闊的市場空間。

圖表:華為全屋智慧1+2+N解決方案

資料來源:華為官網,中金公司研究部

圖表:華為多類型智慧主機滿足前后裝消費者需求

資料來源:華為官網,中金公司研究部

歐瑞博全屋智慧採用「1+4+N」解決方案,全場景全屋智慧價格仍相對高昂。歐瑞博全屋智慧方案採用「1+4+N」產品策略,即1個入口/系統+4類基礎環境系統產品(智慧照明/遮陽/暖通/音樂)+N個生態產品(智慧牀、掃地機器人等)。歐瑞博MixPad超級智慧開關擁有手勢/人臉識別/App/觸屏/語音/按鍵六維交互模式,能夠滿足不同年齡段人羣的交互需求,並且集智慧網關、空調面板、AI語音音響等多種功能於一身,能夠替代多個智慧單品。當前歐瑞博100平米全屋智慧套餐售價爲9,999元,具備智慧中控/開關/窗簾/安防等基礎功能,而全場景全屋智慧套餐價格仍相對高昂,其全屋智慧尊享套餐適用於200平米以上房型,售價爲89,999元,提供包括智慧影音、全屋暖通控制等升級功能。

圖表:歐瑞博全屋智慧「1+4+N」解決方案

資料來源:歐瑞博官網,中金公司研究部

圖表:歐瑞博全場景全屋智慧套餐價格為89,999元

資料來源:歐瑞博官網,中金公司研究部

智慧家居利好政策密集出臺,深度賦能智慧家居發展轉型。2012年2月,智慧家居就被工信部列為物聯網9大重點領域示範工程之一,此后各類利好政策頻出,內容涵蓋促進先進技術在智慧家居中的推廣應用、促進智慧家居消費、推動智慧家居向場景化發展、強化內部產品互聯互通等。2022年1月,國務院《「十四五」數字經濟發展規劃》提出引導智慧家居產品互聯互通,豐富「一鍵控制」、「一聲響應」的數字家庭生活應用,有望推動智慧家居加速向互聯互通階段邁進。

風險提示:

地產銷售不及預期:房地產為智慧家居下游,若地產銷售不及預期,則可能導致智慧家居需求不及預期。

技術發展不及預期:智慧家居對技術基礎和產品升級有較高要求,若技術發展速度不及預期,則可能導致智慧家居無法實現理想功能,陷入發展瓶頸。

文章來源

本文摘自:2023年3月6日已經發布的《智慧家居系列報告一:智慧生活,悦享未來》

分析員 樊俊豪 SAC 執證編號:S0080513080004;SFC CE Ref:BDO986

分析員 戎姜斌 SAC 執證編號:S0080521010003

分析員 柳政甫 SAC 執證編號:S0080521120007;SFC CE Ref:BTC661

分析員 呂沛航 SAC 執證編號:S0080522080004;SFC CE Ref:BSE475

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?