熱門資訊> 正文

鍾擺再次回擺

2023-03-03 20:13

本文來自格隆匯專欄:一淩策略研究 作者: 民生策略團隊

摘要

1 2月市場表現:A股區間震盪,TMT板塊領漲市場;美股衝高回落,能源板塊跌幅居前

具體來看:2月A股TMT板塊在ChatGPT概念的帶動下表現強勢,周期板塊中鋼鐵與上游能源煤炭、石油石化同樣漲幅居前;而金融板塊(房地產、銀行、非銀行金融)和電力設備及新能源行業則跌幅相對較大。2月美股衝高回落,核心原因在於經濟指標顯示美國經濟仍有韌性,通脹壓力回擺之下投資者對美聯儲的緊縮預期顯著提升。從板塊表現來看,除信息技術板塊略有上漲外,其他所有板塊均在下行,其中能源、公用事業板塊跌幅較大。從風格上看,2月全球主要市場以小盤風格佔優為主。在反彈后A股價值股的估值有所修復,不過相較於成長股依舊十分便宜。

2 股債風險溢價:A股持平、港股上升,美股下降

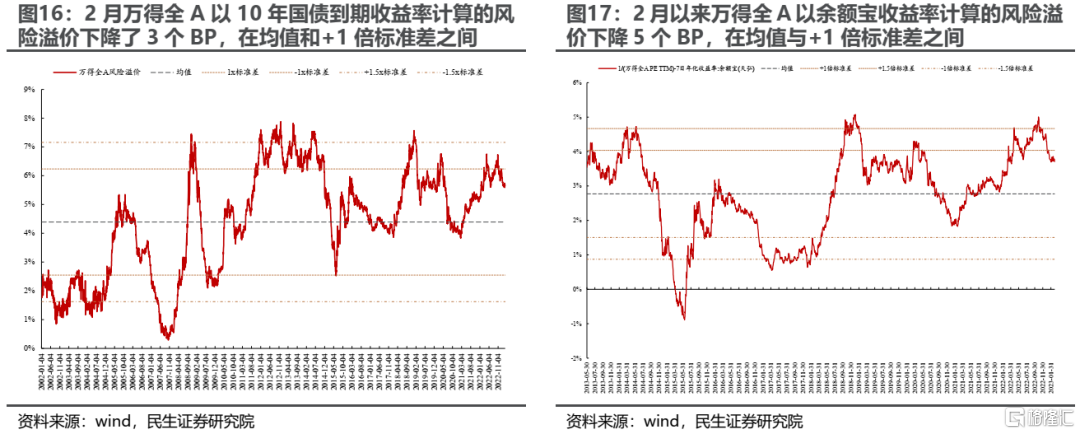

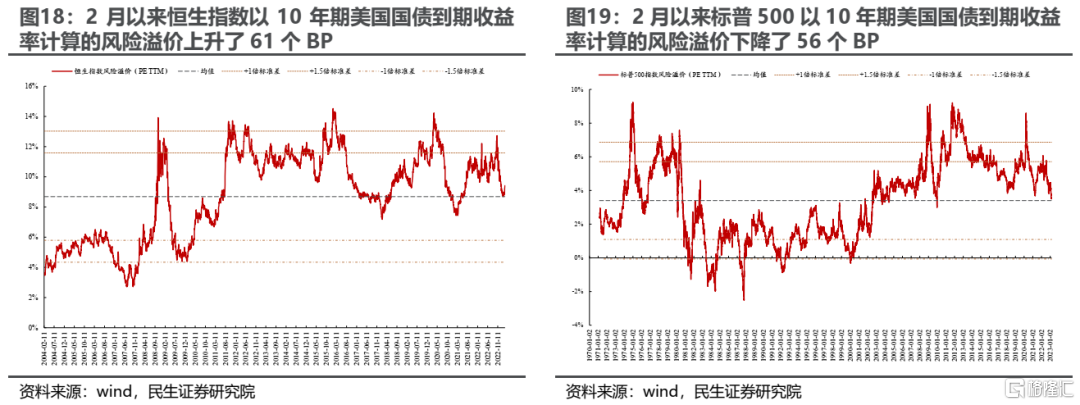

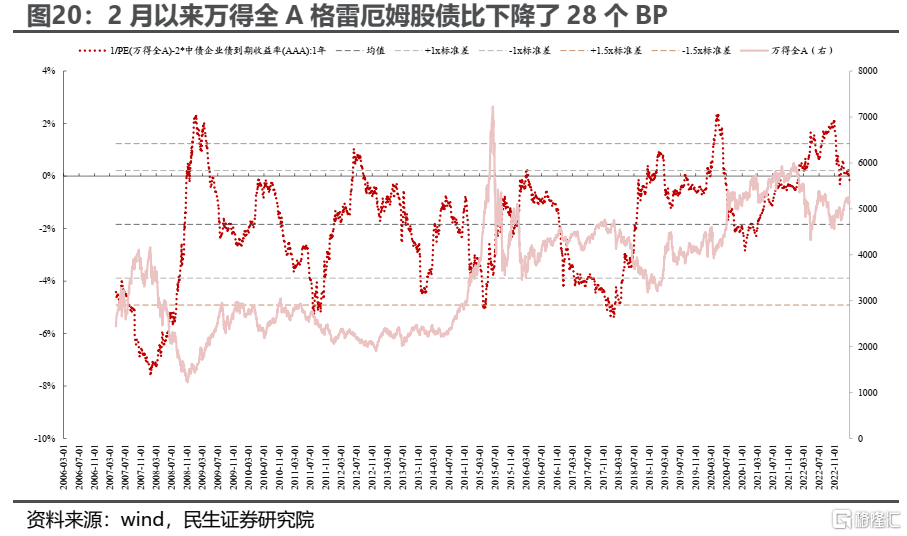

2月以來以10年期中債國債到期收益率計算的萬得全A風險溢價小幅下降(股票相較於債券的性價比在下降)了3個BP,位於歷史均值與歷史+1倍標準差之間;以7天余額寶年化收益率計算的萬得全A風險溢價小幅下降5個BP,處於歷史均值與歷史均值+1倍標準差之間;以10年期美國國債到期收益率計算的恆生指數風險溢價上升(股票相較於債券的性價比在上升)61個BP;標普500指數的風險溢價下降56個BP。從格雷厄姆股債比的角度來看,2月以來萬得全A的格雷厄姆股債比下降28個BP,標普500的格雷厄姆股債比下降80個BP。

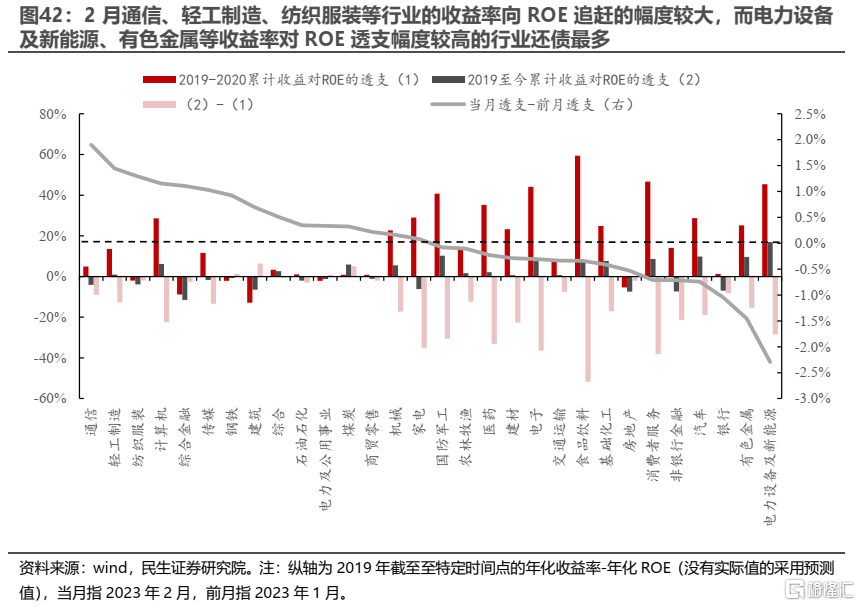

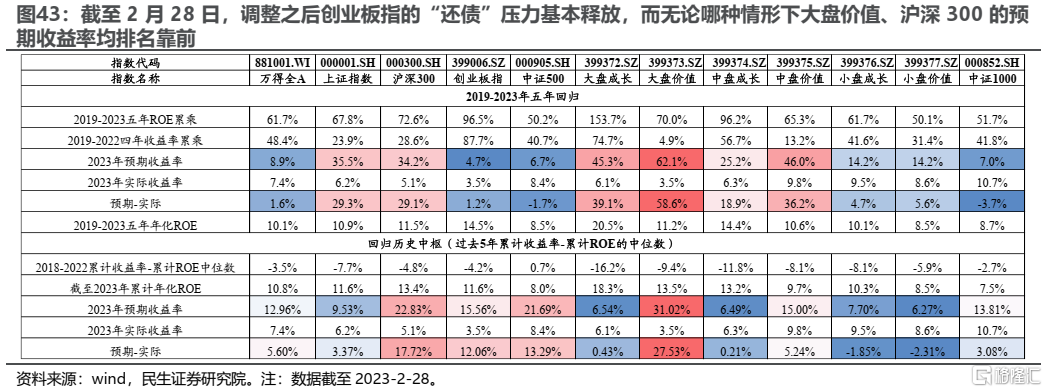

3 估值-盈利匹配度:創業板指收益率向ROE「還債」幅度最大

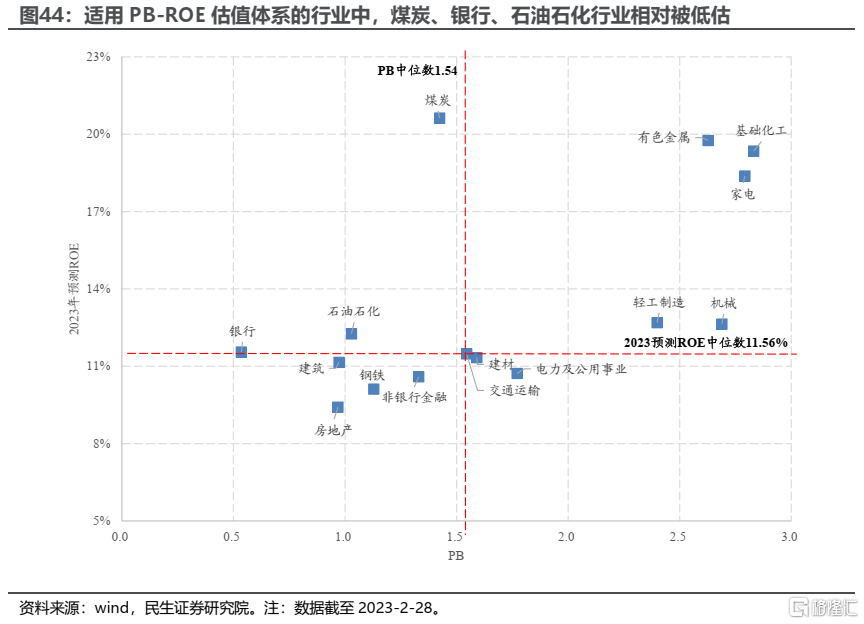

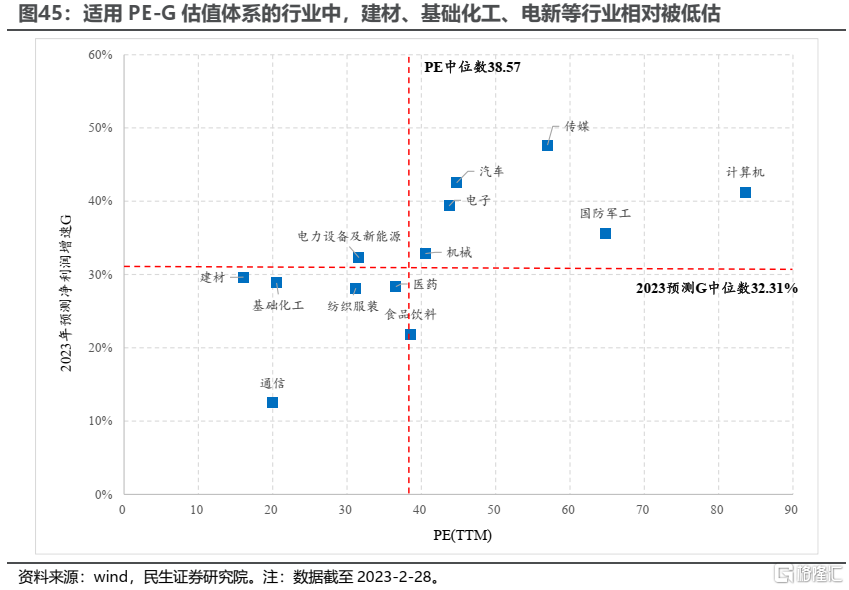

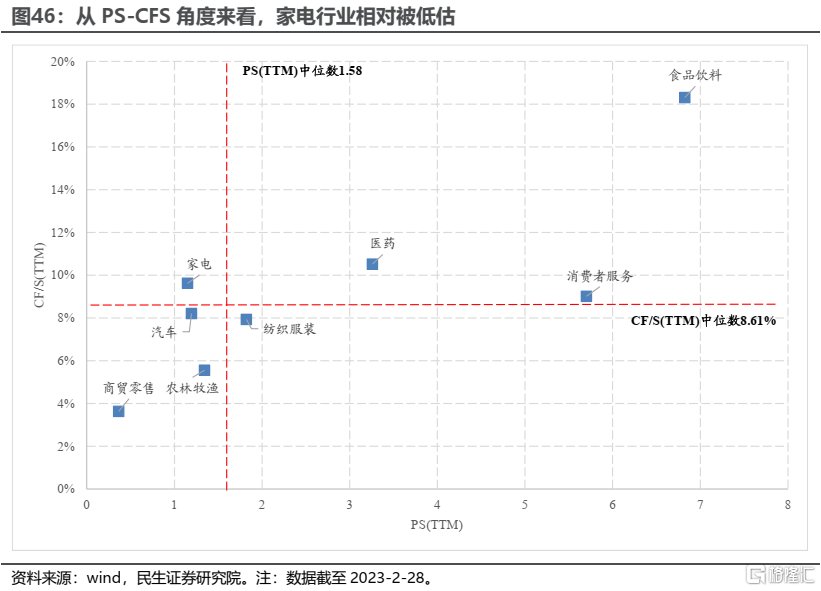

從PE/PB/PS估值水平以及分化程度上看,整體市場仍處於相對便宜區間,但行業存在局部高估:汽車、食品飲料與消費者服務;不同風格之間的估值分化並不極端。從CAPE(周期調整市盈率)的角度來看:2月A股主要寬基指數和風格指數的CAPE多有下行。當前主要寬基指數的CAPE大多位於歷史均值以下,中證500的CAPE仍在歷史-1倍標準差以下;風格指數中,大盤價值的CAPE仍在歷史-1.5倍標準差附近。標普500指數與納斯達克指數的CAPE均下行,分別處於歷史均值與+1倍標準差之間和歷史均值與-1倍標準差之間。從全球主要市場風格指數的CAPE來看,A股成長指數的CAPE排名最高,但價值指數的CAPE在全球排名靠后(絕對值與分位數僅略高於港股)。A股成長與價值之間CAPE的估值差在全球主要市場中排名最高。從收益率-ROE角度來看:創業板指的收益率向ROE還債幅度較高,而小盤風格指數的收益率對ROE的透支程度則略有擴大,同時大盤價值收益率落后ROE的程度也略有上升。從行業上看,電力設備及新能源、有色金屬等收益率對ROE透支幅度較高的行業還債幅度最大。如果我們假設2019-2023年五年收益率向ROE迴歸以及2023年的累計年化收益率-累計年化ROE迴歸到過去合理的歷史中樞的情形,那麼:調整之后創業板指的「還債」壓力基本釋放,而無論在哪種情形下,大盤價值、滬深300的預期收益率均排名靠前。在PB-ROE框架下,煤炭、銀行、石油石化行業相對被低估;在PE-G框架下,建材、基礎化工、電新行業相對被低估;在PS-CFS框架下家電行業相對被低估。

4 關鍵市場特徵指標:A股波動率下降,估值擴張放緩

2月全部A股上漲個股佔比小幅回落至65.4%,同時個股漲跌幅標準差有所下行。2月A股、美股波動率均有回落。2月全部A股自由流通市值/M2將較1月小幅上升2個BP至14.08%,這意味着A股自由流通市值相對於M2的擴張速度邊際放緩。A股估值擴張放緩的背后,是「中國經濟弱復甦」這一市場預期正在被打破。未來市場主線的方向取決於國內經濟是能夠實現強復甦,還是會回擺到滯脹的環境中。

風險提示:測算誤差,樣本代表性誤差,經濟基本面變化超預期。

報告正文

1. 市場表現:A股區間震盪,美股衝高回落

1.1 2月A股:區間震盪,TMT板塊漲幅居前

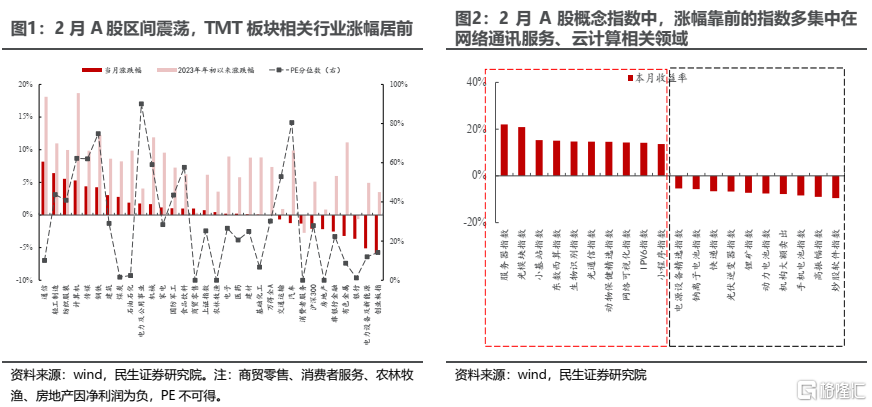

2月A股區間震盪,TMT板塊領漲市場,金融板塊及新能源相關行業則表現不佳。具體來看:2月A股TMT板塊在以ChatGPT為代表的主題概念帶動下表現強勢,通信行業領漲全市場;周期板塊中,鋼鐵以及上游能源煤炭、石油石化同樣漲幅排名靠前;而金融板塊(房地產、銀行、非銀行金融)和電力設備及新能源行業則跌幅相對較大。從概念指數來看,漲幅排名靠前的指數集中在網絡通訊服務相關領域,跌幅靠前的指數多與新能源產業鏈相關。

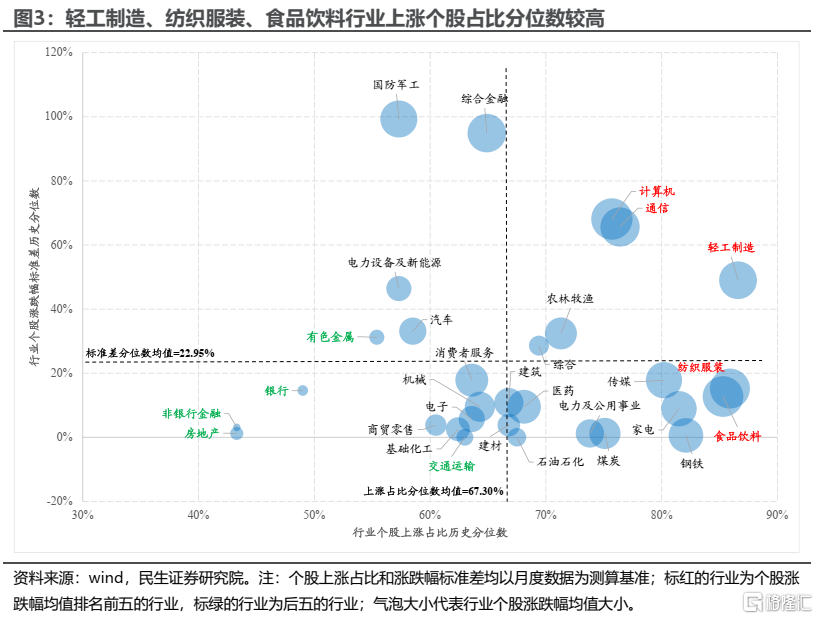

進一步地,我們觀測了2023年1月和2023年2月A股各行業內部上漲個股佔比歷史分位數的變化及個股漲跌幅標準差歷史分位數的分佈(月度漲跌幅),發現:

(1)從靜態視角來看,2月銀行、非銀行金融、房地產行業個股上漲佔比分位數與行業內部分化程度均較低;除這三個行業外,其余所有行業的個股上漲佔比歷史分位數均在50%以上,其中計算機、通信、輕工製造行業不僅上漲個股佔比分位數較高,且行業內個股分化程度也比較明顯。

(2)從動態的視角來看,2023年2月相較於2023年1月而言,除部分消費行業(食品飲料、紡織服裝、商貿零售、消費者服務)和傳媒行業外,其余所有行業的個股上漲佔比分位數均有下降。從行業內個股分化的角度來看,非銀行金融、消費者服務行業的分化程度明顯收斂,而國防軍工行業的內部分化程度明顯擴大。

1.2 2月美股表現:衝高回落,能源板塊跌幅居前

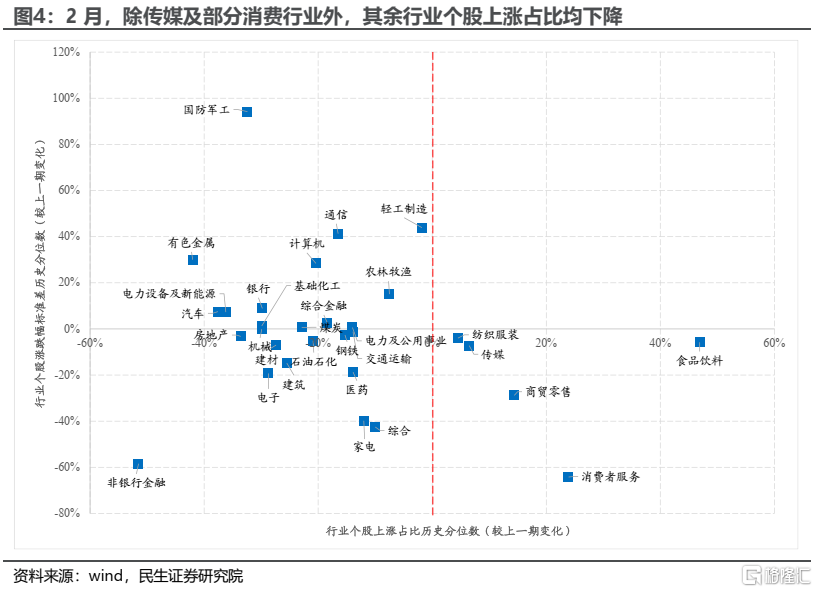

2月美股衝高回落,核心原因在於經濟指標顯示美國經濟仍有韌性,通脹壓力回擺之下投資者對美聯儲的緊縮預期顯著提升。2月初美股延續了此前的上漲趨勢。但在月中超預期的就業數據、零售及食品服務銷售數據公佈后,投資者意識到美國經濟仍有韌性且通脹壓力仍在,美股開始回落;2月末公佈的1月美國PCE同比增速、1月美國核心PCE同比增速相比於去年12月不降反升,通脹壓力的回擺推升投資者對美聯儲加息終點利率的預期,繼而導致美股進一步下行。從板塊表現來看,除信息技術板塊略有上漲外,其他所有板塊均下跌,其中能源、公用事業板塊跌幅較大。美國ETF中做多農業、做空貴金屬、做空新興市場的ETF漲幅居前,而做多黃金、做多生物科技、做多中國概念的ETF則跌幅居前。

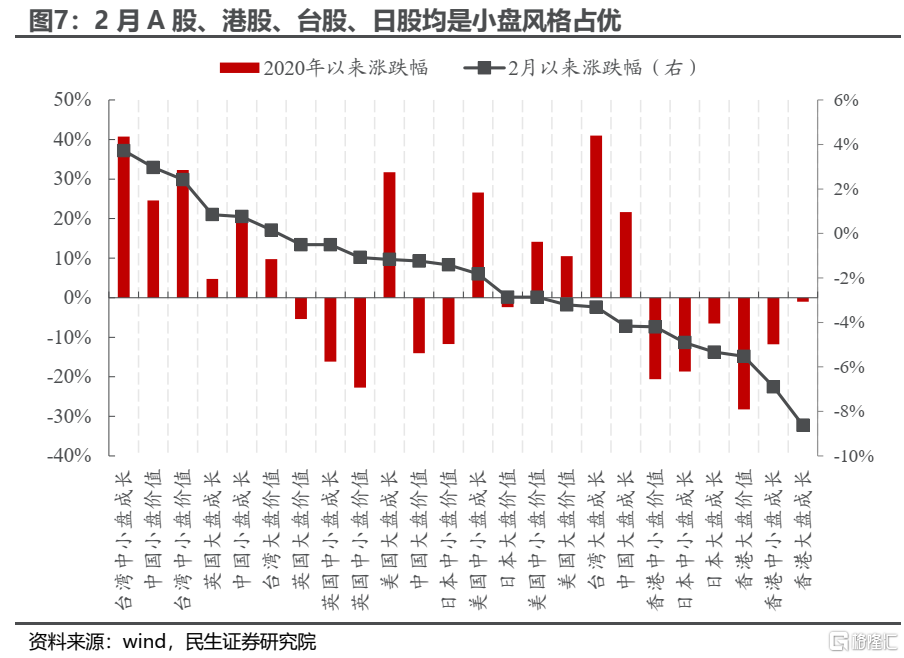

1.3 全球主要市場風格指數:小盤風格佔優

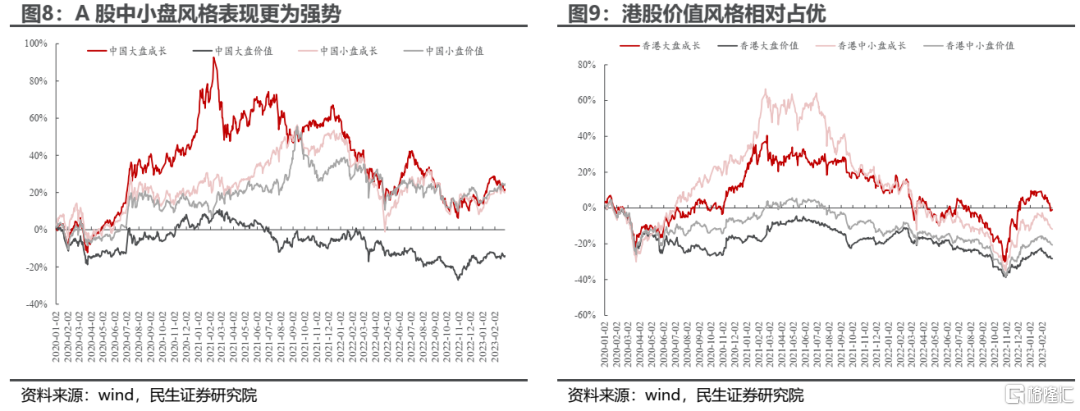

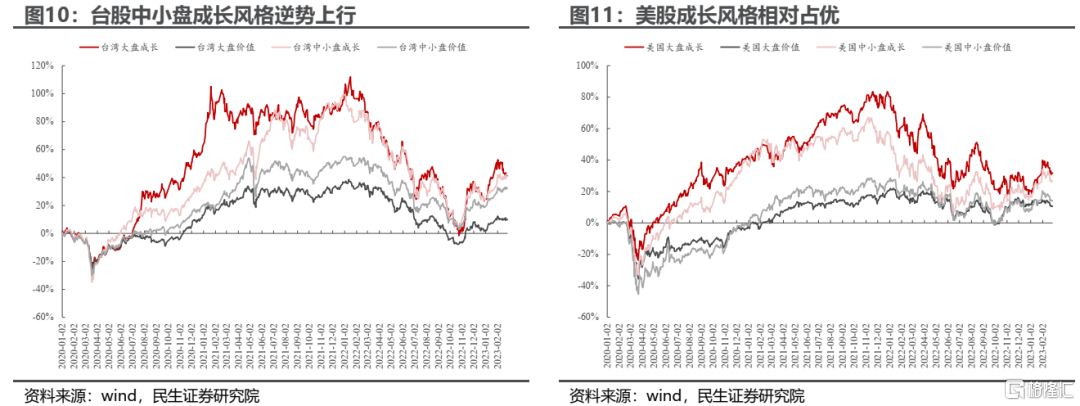

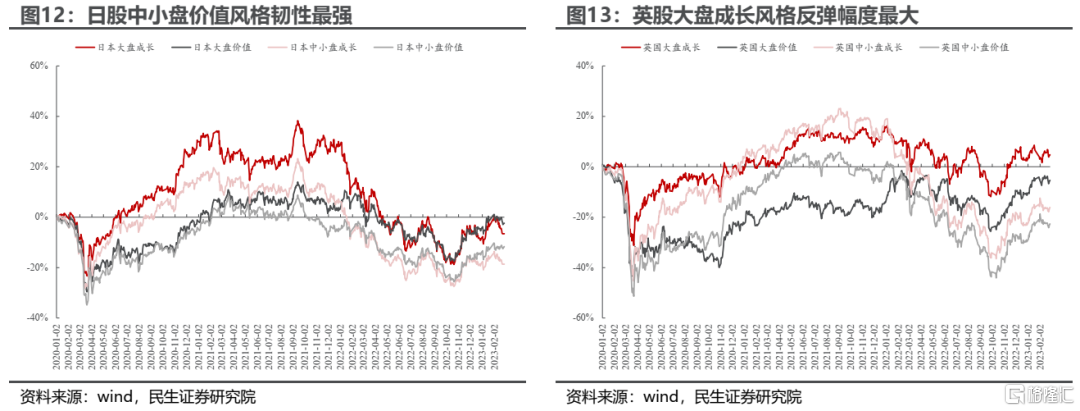

2月全球主要股票市場的風格特徵有所分化。從成長/價值風格來看:A股、港股、日股均是價值風格佔優,美股和英股則是成長風格佔優,臺股的成長/價值風格分化並不明顯。從大盤/小盤風格來看:A股、港股、臺股、日股均是小盤風格佔優;英股是大盤風格佔優;美股成長股中是大盤風格佔優,而價值股中則是小盤風格佔優。

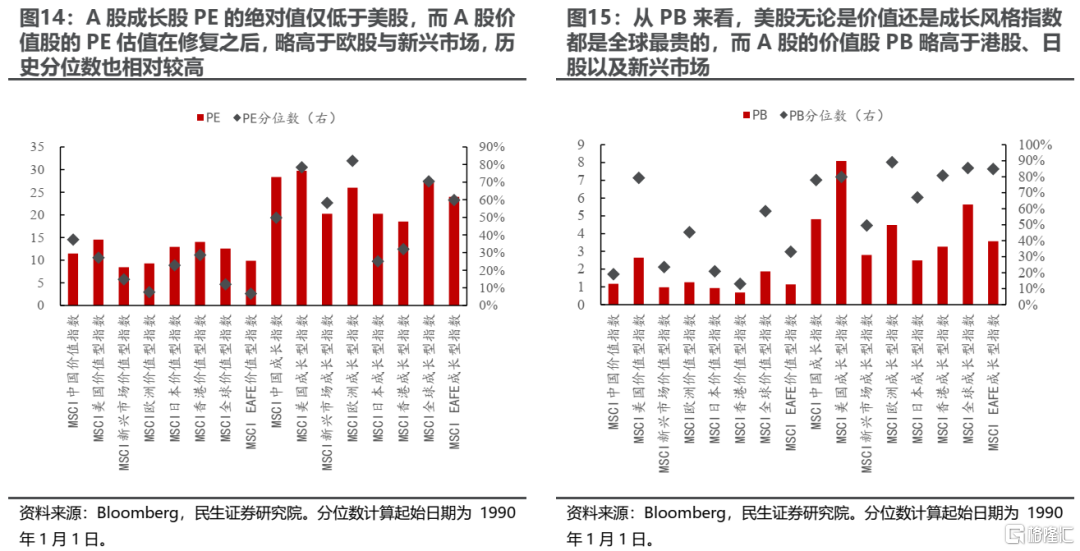

通過比較全球各主要市場成長風格指數與價值風格指數的估值水平與分位數,我們發現:從PE的角度來看,A股成長風格指數的PE絕對值較高,在全球主要股票市場中僅次於美國排名第二;與此同時,A股價值風格指數在反彈后性價比略有下降,PE的絕對值已略高於歐洲股市與新興市場的平均水平,估值分位數也相對較高。從PB的角度來看,美股無論是價值還是成長風格指數都是全球最貴的;A股成長指數估值絕對值僅次於美股,A股價值股估值也在港股、日股以及新興市場的平均水平之上。

2. 股債風險溢價:A股持平、港股上升,美股下降

2.1 萬得全A風險溢價基本不變,港股上升,標普500下降

2月以來以10年期中債國債到期收益率計算的萬得全A風險溢價小幅下降了3個BP,位於歷史均值與歷史+1倍標準差之間;以7天余額寶年化收益率計算的萬得全A風險溢價小幅下降5個BP,處於歷史均值與歷史均值+1倍標準差之間;以10年期美國國債到期收益率計算的恆生指數風險溢價上升61個BP(股票相較於債券的性價比在上升),處於歷史均值與+1倍標準差之間;標普500指數的風險溢價下降56個BP(股票相較於債券的性價比在下降),處於歷史均值與+1倍標準差之間。

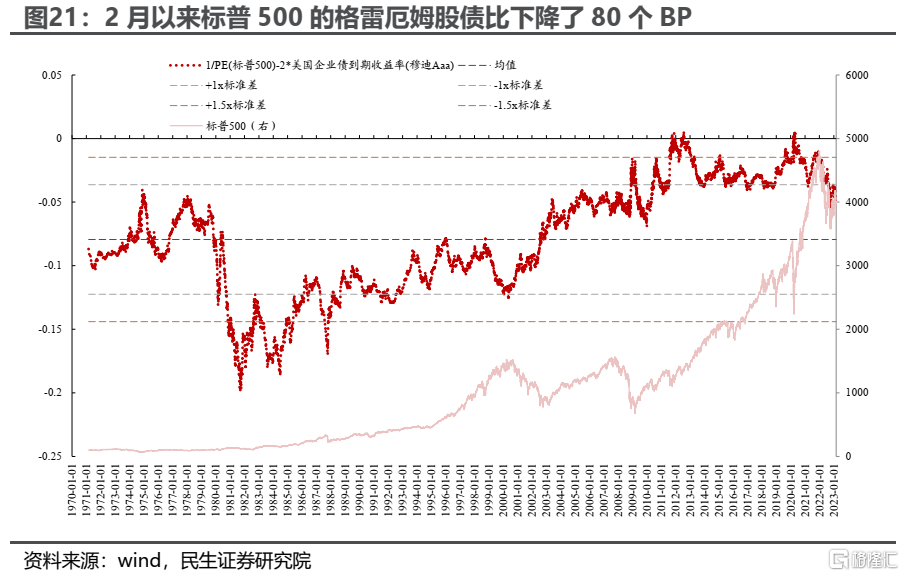

2.2 格雷厄姆股債比:A股、美股均下降

2月萬得全A的格雷厄姆股債相比1月下降了28個BP(股票相對於AAA企業債的性價比下降),位於歷史均值與歷史+1倍標準差之間。標普500的格雷厄姆股債比下降了80個BP,位於歷史均值和+1倍標準差之間。

3. 估值-盈利匹配度:創業板指收益率向ROE還債幅度最大

3.1 PE/PB/PS的估值以及分化程度

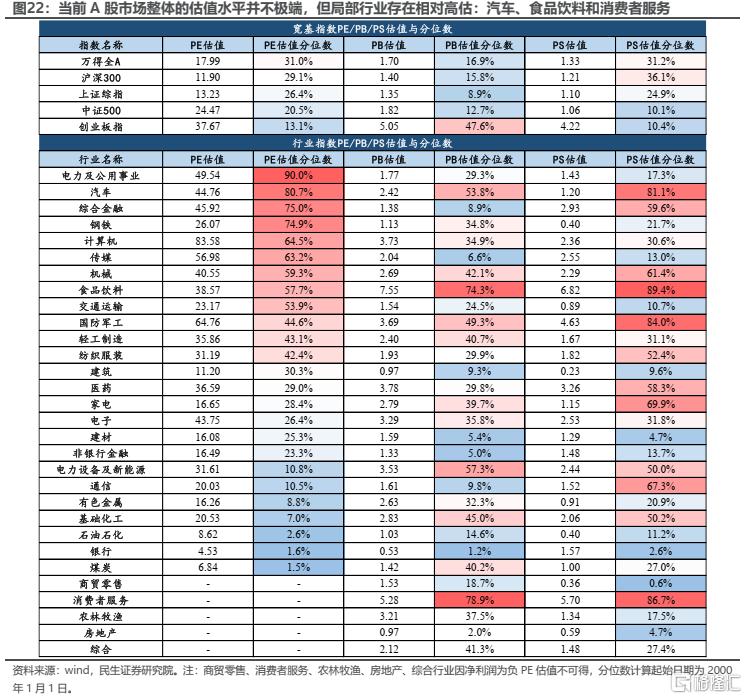

從PE/PB/PS估值來看,當前A股市場整體的估值水平並不極端,但局部行業存在相對高估:(1)從寬基指數估值絕對值和分位數來看,均處於歷史相對低位;(2)但從行業估值情況來看,目前汽車、食品飲料、消費者服務存在兩個估值指標歷史分位數在70%以上的情況,相較其他行業高估。

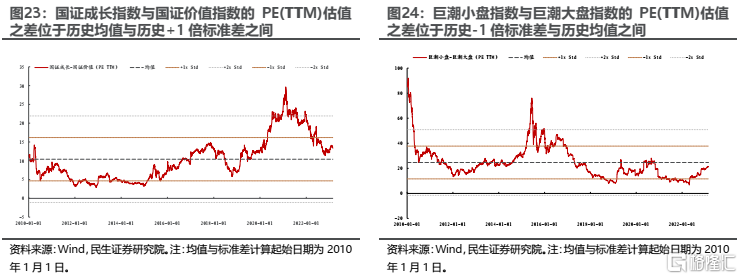

當前不同風格指數之間的估值分化並不極端:國證成長指數與國證價值指數的PE(TTM)估值差位於歷史均值與歷史+1倍標準差之間,巨潮小盤指數與巨潮大盤指數的PE(TTM)估值差位於歷史均值-1倍標準差與歷史均值之間,績優股指數與中證紅利指數的PE(TTM)估值差同樣位於歷史-1倍標準差與歷史均值之間。

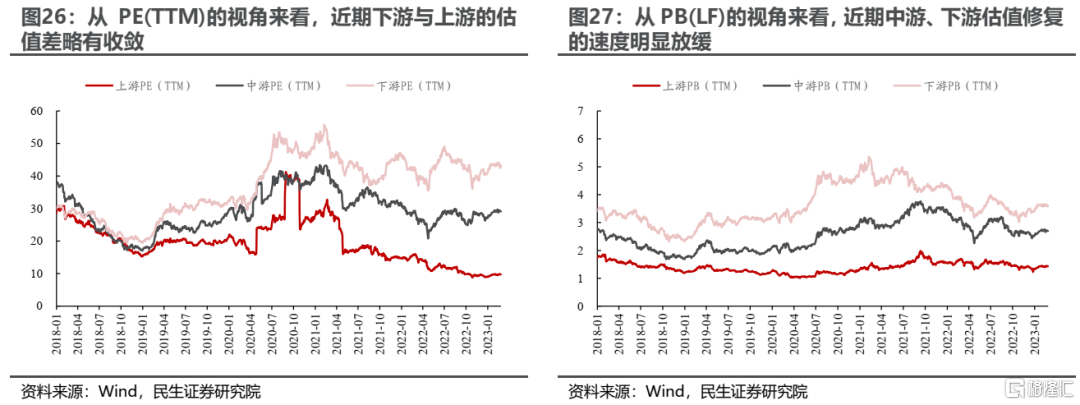

從上下游行業之間的估值分化來看:PE(TTM)視角下,近期下游與上游之間的估值差有所收斂;PB(LF)視角下,近期中游、下游估值修復速度明顯放緩。

3.2 席勒指標:CAPE(周期調整市盈率)

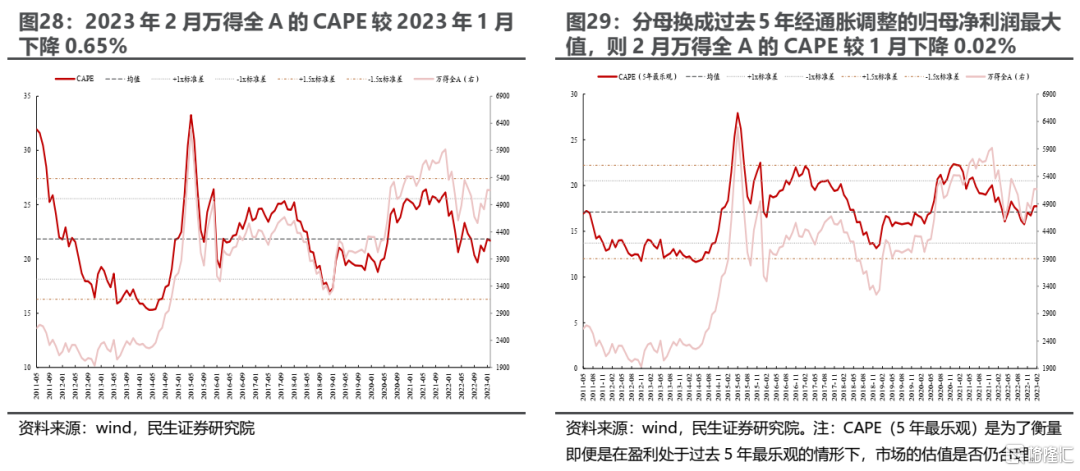

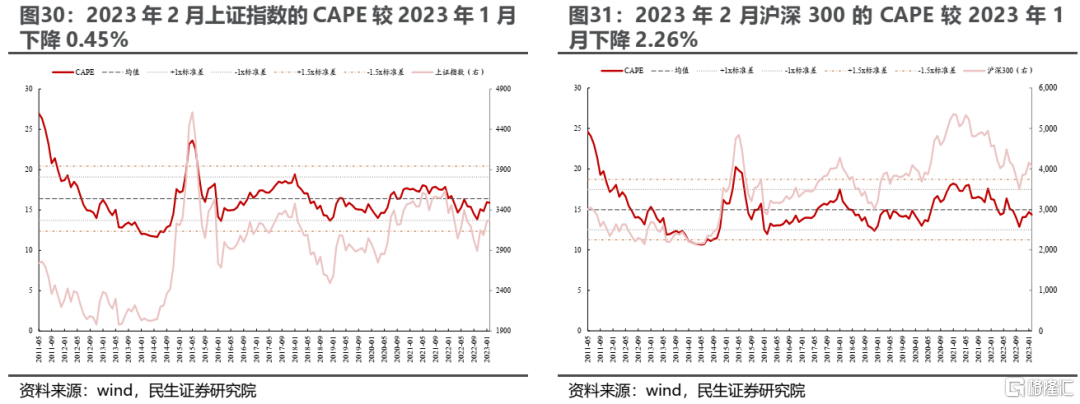

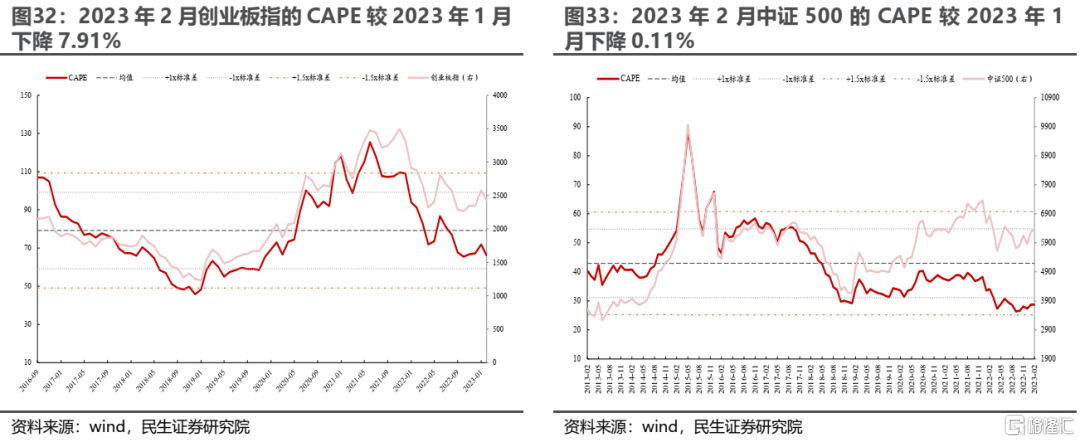

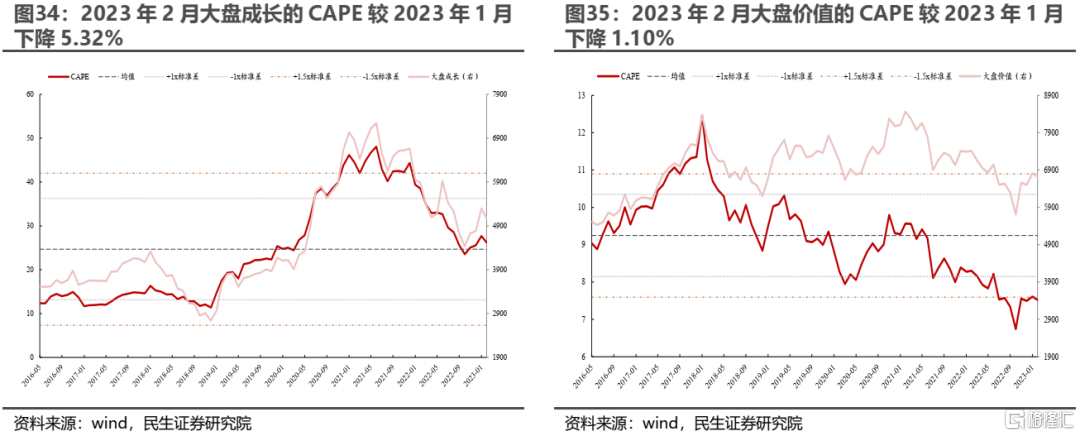

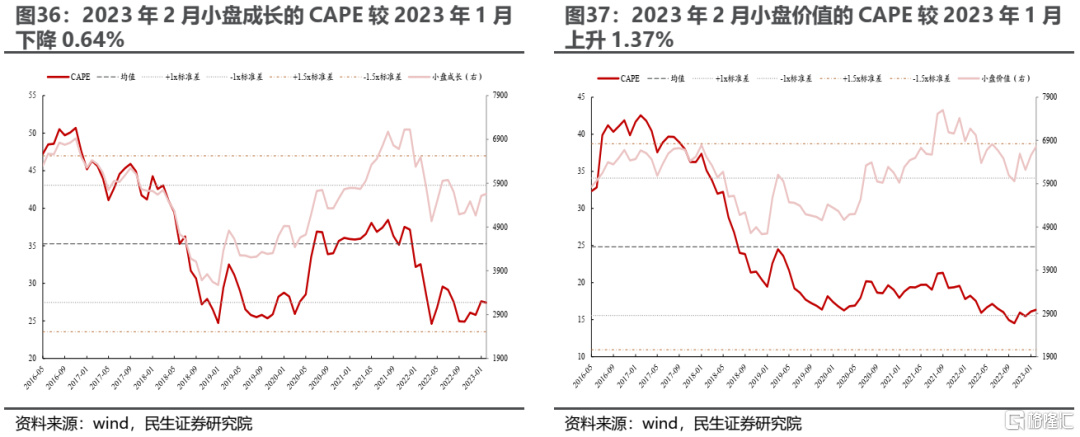

2月A股主要寬基指數和風格指數的CAPE多有下行。2月萬得全A的CAPE較1月下降0.65%,若分母換成過去5年經通脹調整的歸母淨利潤最大值,則2月萬得全A的CAPE較2022年12月小幅下降0.02%。從風格上看,成長風格、大盤風格指數的CAPE下降幅度相對較大,2月創業板指、大盤成長指數、大盤價值指數的CAPE相比1月分別下降了7.91%、5.32%和1.10%;而小盤價值指數的CAPE相比1月反而上升了1.37%。從CAPE的歷史位置來看,主要寬基指數中,除萬得全A的CAPE略高於歷史均值水平外,其余指數的CAPE都位於歷史均值以下,其中中證500指數的CAPE仍在歷史-1倍標準差以下;風格指數中除大盤成長指數的CAPE略高於歷史均值外,其他指數的CAPE也低於歷史均值水平,特別是大盤價值風格指數的CAPE在歷史-1.5倍標準差附近。

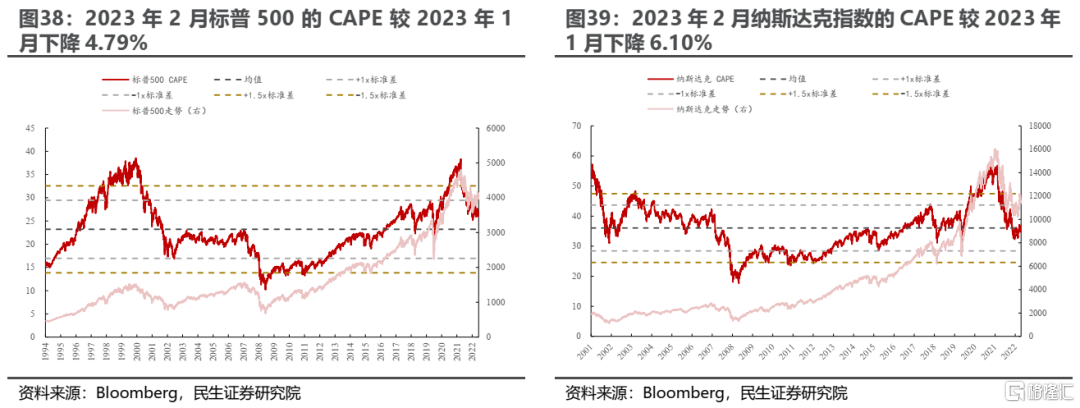

2月美股主要寬基指數的CAPE均下行:標普500指數的CAPE較2023年1月下降4.79%,納斯達克指數的CAPE較2023年1月下降6.10%;標普500指數的CAPE處於歷史均值與+1倍標準差之間,納斯達克指數的CAPE處於歷史均值與-1倍標準差之間。

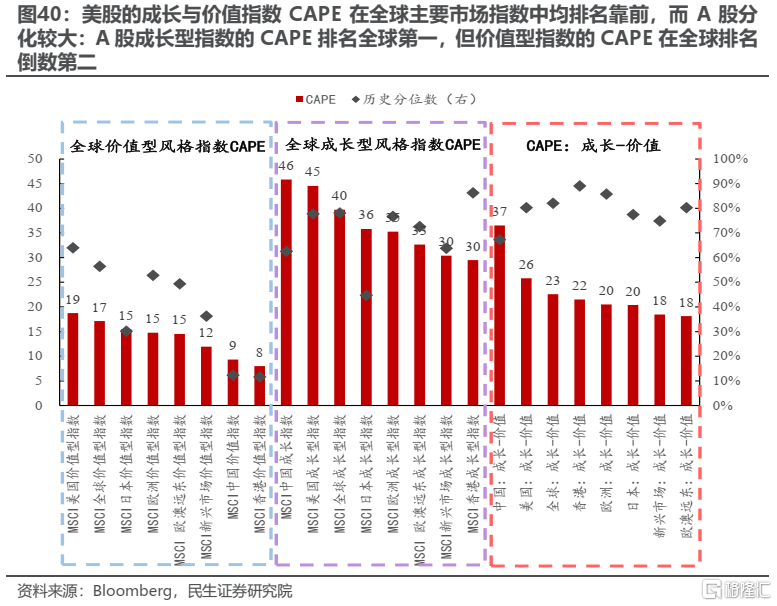

從全球主要市場風格指數的CAPE來看,美股的價值指數CAPE在全球主要市場指數中排名第一,成長指數排名第二。而A股分化較大:A股成長指數的CAPE排名第一,但價值指數的CAPE在全球排名靠后(絕對值與分位數僅略高於港股)。主要股票市場成長與價值之間的CAPE之差多處於歷史較高分位數:其中A股的成長-價值的CAPE差值絕對值為全球最高。

3.3 收益率-ROE:創業板指向ROE還債幅度最大

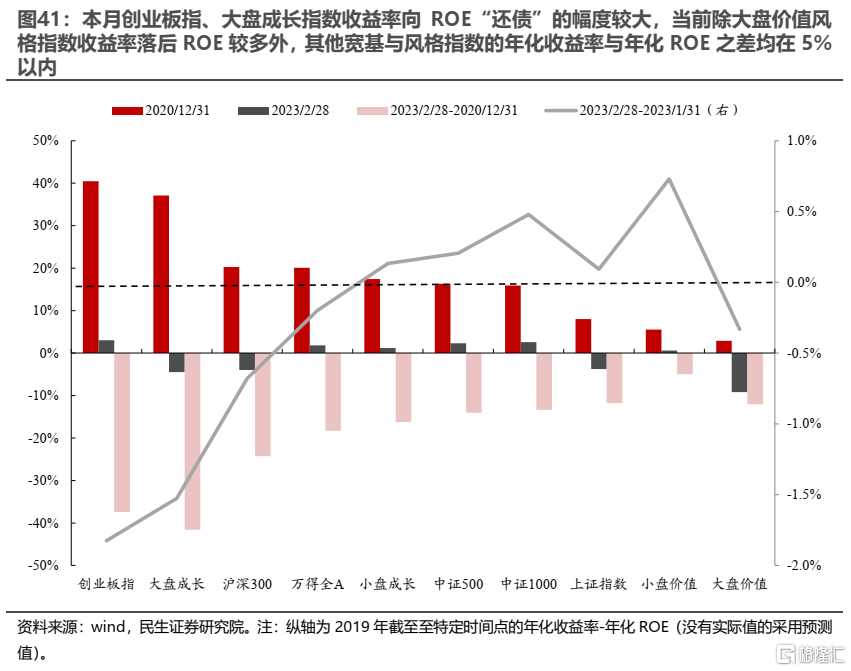

從估值與盈利的匹配度來看,當前主要寬基和風格指數的收益率與ROE的差異程度相較於2020年底時已大幅下降:2021年以來「還債」最多的指數是大盤成長與創業板指,大盤成長已經回吐了2020年以來的全部估值擴張,甚至已經處於跑不贏ROE的狀態。若以2019年初為起始點進行計算,當前有半數寬基與風格指數的收益率均落后於ROE;目前除大盤價值風格指數收益率落后ROE較多外,其他寬基與風格指數的年化收益率與年化ROE之差均在正負5%以內。

當月來看,創業板指、大盤成長指數的收益率向ROE還債幅度較高,而以中證1000為代表的小盤風格指數的收益率對ROE的透支程度略有擴大,同時大盤價值收益率落后ROE的程度也略有上升。對於行業而言,本月通信、輕工製造、紡織服裝等行業的收益率向ROE追趕的幅度較大,而電力設備及新能源、有色金屬等收益率對ROE透支幅度較高的行業還債最多。如果我們假設2019-2023年五年收益率向ROE迴歸以及2023年的累計年化收益率-累計年化ROE迴歸到過去合理的歷史中樞的情形,那麼:調整之后創業板指的「還債」壓力基本釋放,而無論在哪種情形下,大盤價值、滬深300的預期收益率均排名靠前。

3.4 PB-ROE:煤炭、銀行、石油石化行業相對被低估

3.5 PE-G:建材、基礎化工、電新等行業相對被低估

3.6 PS-CFS:家電行業相對被低估

4. 關鍵市場特徵指標:A股波動率下降,估值擴張放緩

4.1 市場特徵指標一:上漲個股佔比下降,分化程度下降

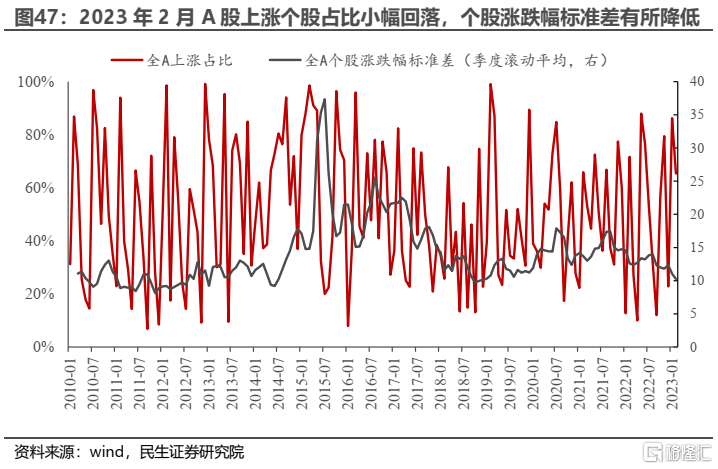

2月A股上漲個股佔比小幅回落,全部A股月度區間收益率為正的個股佔比由1月的86.2%下降至65.4%,同時個股漲跌幅的標準差繼續下降。

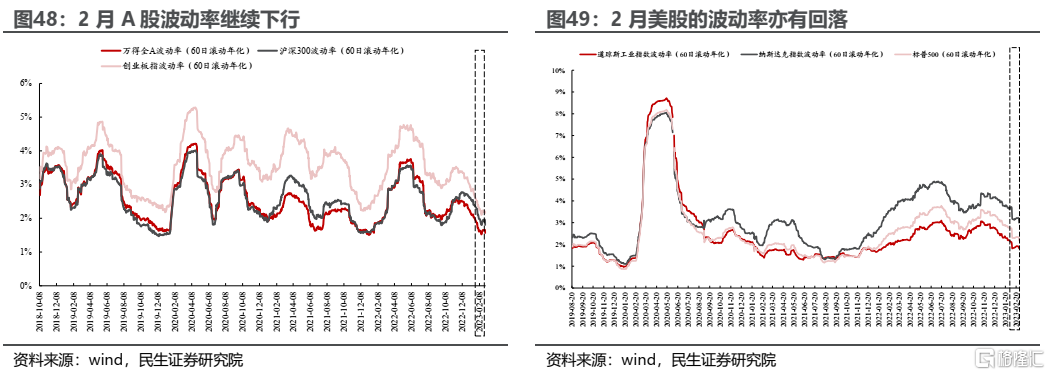

4.2 市場特徵指標二:A股、美股波動率均有回落

4.3 市場特徵指標三:自由流通市值/M2擴張放緩

如果假設2023年2月的M2同比增速與2023年1月持平,則截至2月28日全A的自由流通市值/M2將較上一期略微上升2個BP至14.08%。這意味着A股自由流通市值相對於M2的擴張速度邊際放緩。A股估值擴張放緩的背后,是「中國經濟弱復甦」這一市場預期正在被打破。未來市場主線的方向取決於國內經濟是能夠實現強復甦,還是會回擺到滯脹的環境中。

5. 風險提示

1)測算誤差。文中有關歷史數據的回溯測算可能存在一定的誤差。

2) 樣本代表性誤差。部分海外機構編制指數的個股覆蓋範圍有限,可能造成測算偏差;我國與海外發達經濟體之間存在國家間差異,股票市場估值指標的比較可能存在代表性不足的問題。

3) 經濟基本面變化超預期。若海內外經濟基本面變化出現超預期的變化,會導致投資者的風險偏好出現較大的波動,繼而對資產定價產生過大的擾動。

注:本文為民生證券股份有限公司2023年3月3日發佈的《鍾擺再次回擺——風格洞察與性價比追蹤系列(十四)》;牟一凌 SAC編號S0100521120002 | 方智勇 SAC編號S0100522040003 | 紀博文 SAC編號S0100122080001

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號