熱門資訊> 正文

香港通關后,房地產市場回暖了麼?

2023-03-03 15:59

本文來自格隆匯專欄:周浩宏觀研究,作者:周浩

隨着邊境的重新開放,中國香港的經濟開始重新啟航。香港政府統計處2023年3月2日公佈的數據顯示,2023年1月,香港零售銷售額同比躍升7.0%,環比大幅提升5.9個百分點,高於市場預期值(4.5%)。

中國香港政府2023年財政預算方案近日公佈,這是兩地通關政策調整后的第一份財政預算,在中國今年經濟發展預期大幅上修的情況下,市場對該方案給予了相當的關注,期望該方案能夠隨着外界環境的改善推動香港經濟快速復甦。

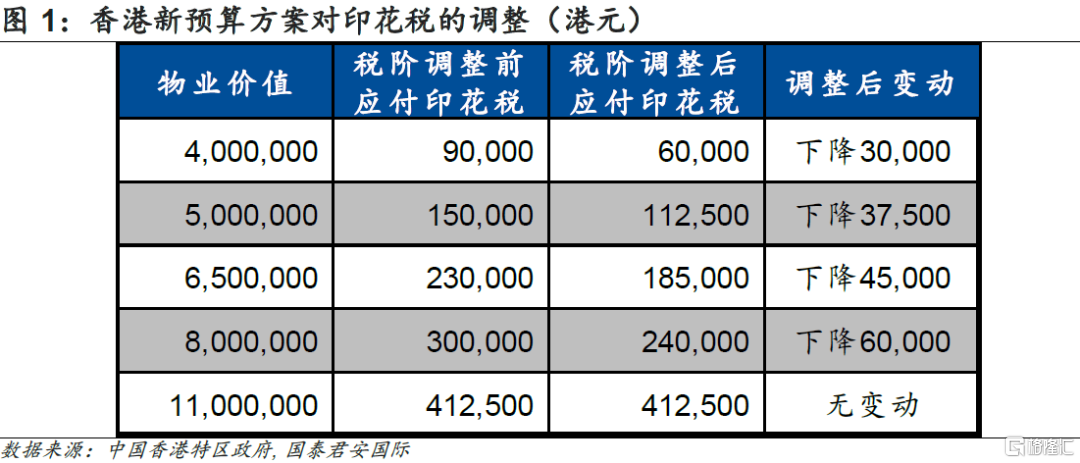

最新的預算案也調降了購買住宅或非住宅的印花税,調整后售價低於1,008萬港元的房屋交易印花税會有不同程度的降低。這項政策將惠及絕大多數的購房者。

香港逐步通關后,市場非常關心房地產市場是否出現回暖。由於房地產的相關成交數據往往比較「滯后」,我們通過實地探訪后發現,千萬級別的剛需房市場出現明顯企穩回升的跡象。與此同時,租房市場開始呈現活躍跡象,但租金尚未出現明顯抬升。然而,貸款利率的提高也在一定程度上壓抑了買房者的熱情。

總體而言,伴隨着內地經濟的進一步回升,香港房地產市場的成交量有望進一步走高。由於港幣的融資主要集中在房地產領域,房地產市場的回暖不僅有利於香港經濟,也有利於改善港幣的供求關係,並最終助推港幣匯率。

需要指出的是,由於我們採取的是現場調查和訪談的方式,相關數據可能會存在一定的偏差。

01

通關推動中國香港零售業務高速恢復

隨着邊境的重新開放,中國香港的經濟開始重新啟航。香港政府統計處2023年3月2日公佈的數據顯示,2023年1月,香港零售銷售額同比躍升7.0%,環比大幅提升5.8個百分點,亦高於市場預期值(4.5%)。

與此同時,中國香港政府2023年財政預算方案近日公佈,這是兩地通關政策調整后的第一份財政預算,在中國今年經濟發展預期大幅上修的情況下,市場對該方案給予了相當的關注,並期望該方案能夠隨着外界環境的改善推動香港經濟的快速復甦。財政預算方案涉及香港經濟發展的方方面面,房地產作為香港經濟的重要組成部分,方案中的相關規劃有望助推已經企穩的香港房地產市場迴歸上升通道。具體而言,方案調整了購買住宅或非住宅的從價印花税(第二標準税率)税階,調整后售價低於1,008萬港元的房屋交易印花税會有不同程度的降低。

根據香港差餉物業估價署的統計,2022年成交金額低於1,000萬港元的住宅交易佔總交易數目的比重為80%(2021年為75%),成交價位於500萬-1,000萬港元的住宅交易佔總交易數目的比重高達54%(2021年為56%)。新財政方案對印花税的調整將會惠及絕大部分剛需買房的業主。

02

香江水暖「房」先知

自2022年3月美聯儲開啟新一輪加息周期后,香港抵押貸款利率累積上升約150個基點,按揭貸款成本的增長在很大程度上抑制了居民的買房需求,房地產交易量急速下降。房地產的降温在成交數量及金額上均有明顯表現。香港差餉物業估價署的統計顯示,2022年第四季度香港樓宇買賣合約數及總值錄得8,386户、約740億港元,2021年同期為15,197户、約1,495億港元,各維度統計數字均接近腰斬。

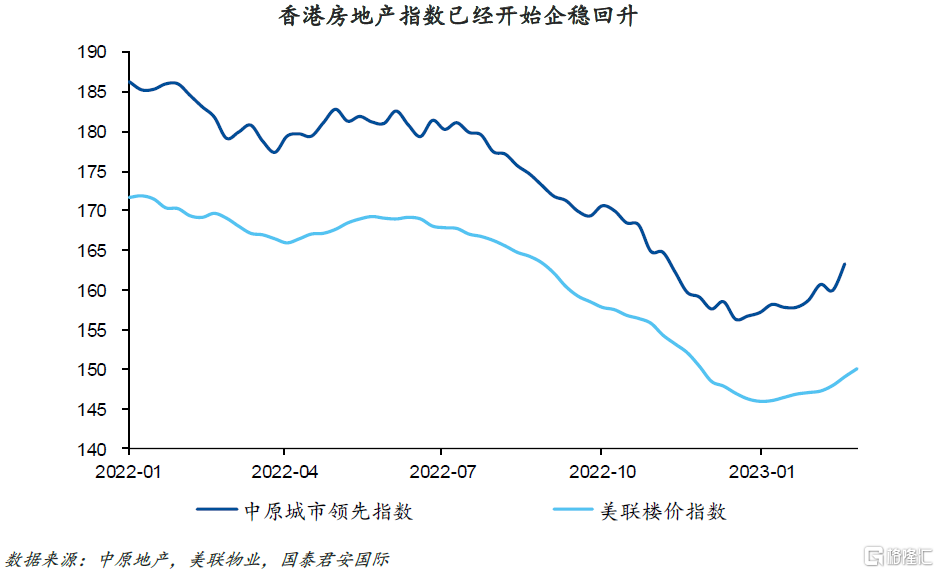

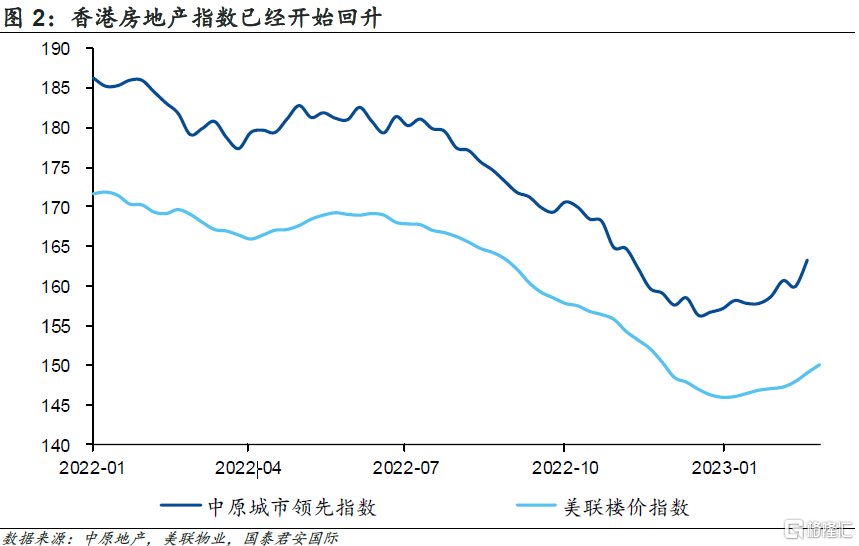

峰迴路轉,香港與內地通關政策的改變在較大程度上修復了市場對於2023年香港經濟發展的預期,進入新的一年,香港住宅交易已經出現企穩並小幅回升的趨勢。在數據方面,香港連鎖門店數量居前的兩家中介地產所制指數「中原城市領先指數」與「美聯樓價指數」自2023年伊始已經出現見底回升的趨勢。除此以外,根據香港土地註冊處的數據,2023年2月,香港一手住宅成交643宗,環比增長83.2%;二手住宅成交4,130宗,環比增長27.2%,創9個月新高。香港所有的18區,截至2023年2月27日,僅有元朗及黃大仙二手住宅成交環比下滑,其余均錄得較大幅度正增長。

03

實地探訪:買賣雙方博弈趨向「勢均力敵」

由於買房的周期較長,通常需要數月的時間來完成看房、比價、出價、成交以及繳税等一系列環節,因此相關的權威統計指標具有一定的滯后性。為進一步確認香港住宅的復甦前景,在2月份的最后三周,我們對香港主要地區的房地產中介進行了實地走訪調查,也對買房人和賣房人進行了相關的採訪。由於香港的居住範圍相對集中,千萬以下的房源是市場的成交主力,因此對各主要居住區域的採樣能夠相對反映整體狀況。與此同時,香港房價和房租也較為透明,實地踏訪能夠在很大程度上看到市場的真實情況。

根據所調查中介人的反映,近期樓市已經出現顯著回暖,在買賣雙方的博弈上,市場已經從買方市場轉向了「勢均力敵」,除極少量急走甩賣的業主外,近期成交的二手房價格較賣方出價波動更小,即還價幅度更小,甚至有一部分業主上調了報價並且不接受還價。為便於對比,我們以各地區住宅的筍盤(基本為區域最低價,通常指户型較差、裝修陳舊、無家俱家電等附加值,現在範圍擴大至包括業主急走甩賣的住宅)為統計標準,結果如下:

1.在港島的上環和西營盤等區域,該地區臨近大學及金融中心,學生及外國人佔比相對較高。該地區住宅獨棟居多,以收租為目的的買家佔比較高。去年以來這些區域出現較多「投機者」,該類購房者的交易邏輯是博弈賣家「急走甩賣」,「投機者」報價為銀行估價的80%-90%,如未成交也無任何損失,經瞭解現在該類交易已基本消失,多數購房者的報價也上行至銀行估價95%左右。

2.在港島東區,地鐵周邊住宅價格已經有所抬升,康怡及鰂魚湧區僅2023年2月就錄得78宗交易,成交量創兩年新高。以香港十大藍籌屋苑(借用股市藍籌股概念,是基於小區質素和規模評選的前10名屋苑)第二名的某小區為例,該小區2022年整體成交單價同比下降25.4%,而2023年至今,成交單價已經回升22.3%。

3.在人員流動較多的奧運區域,去年以來該地區房價下降幅度約為15%,是房價下跌較小的區域。該區域2023年1月房屋成交開始放量,價格同時趨穩,2月與1月相比成交併無更高提升,但是價格有進一步增長,整體價格恢復到最高點的90%左右。

4.對於奧運臨近的大角咀地區,該地區樓齡較大或者通常為1房的小户型,價格通常不高於600萬港元,購房人羣中剛需佔比相對較高,是之前房價下跌最多的區域之一,降幅甚至高達30%。雖然該地區房價只回調10%,但是成交量回升顯著,尤其是近期看房人數是調查的所有地區中增長最多的地方。

5.在中大型屋苑較為集中的荔枝角,該地區4個主要二手交易樓盤的交易量自去年11月低谷(16宗成交)已回升至2023年2月的40宗左右;該地區房屋價格也一度下跌15%,目前已回升約5%。

6.在香港西北部的東涌附近,交易量自去年11月低谷(22宗成交)已回升至2023年2月的80宗左右,創20個月新高。房價較2年前高點下降約20%,近幾周房價已經回升超過5%;香港人才引進政策的效果開始顯現,據瞭解該部分購房人羣已經開始出現增長趨勢。

7.新界的重要住宅區將軍澳,二手私人住宅及居屋成交量連升4個月,2023年2月最終錄得367宗成交,環比增3%,創18個月新高。

綜合來看,在所有已調查的區域,二手住宅交易均呈現量價齊升的趨勢。在成交量上,2022年11月是樓市的「冰點」,2022年12月通關政策放出后成交量已經有所回升,並在2023年1月大幅放量,2月與1月基本趨同。各地區房價在過去一段時間雖然跌幅不盡相同(跌幅位於15%-25%之間),但是截至2月底,房價基本已回升跌幅的三分之一左右。房價的回升稍晚於交易量的回升,2月房價的回升更為顯著。

在購房人羣方面,香港本地人羣仍然是主力購房羣體,佔比約為90%。與此同時,受到相關退税政策的刺激,部分在香港居住不滿七年的相關人士開始考慮提前購入房屋,並期待在獲得香港永久居民權后從相關政府部門獲得退税。這部分人士往往具有內地背景,但由於需要支付較多的現金,實際成交併不活躍。我們瞭解到的情況是,部分房東由於房屋掛牌較久而沒有成交,因此選擇較大幅度地降價來吸引尚未取得永居權的買家,但這樣的標的往往價格在2,000萬港元以上。香港也有部分開發商推出「先租后買」的模式來吸引尚未取得永居權的內地買家,在這種安排下,內地買家可以付較少的資金,並在獲得永居權后再以約定價格簽訂買賣合約。但類似樓盤往往較為偏遠,同時價格上也會比類似樓盤價格高出不少,因此往往需要較大的帶看量才能獲得一些最終願意「落聽」的買家。

新樓盤表現亮眼。除二手住宅外,新樓盤的表現同樣亮眼。大型新盤在2023年開始陸續重啟銷售活動,推高了整體的一手成交量。2月截止27日,全港新盤成交860宗,環比提高近七成,市場有機構預計3月將進一步擴大至2,000宗。由於一二手住宅交易定價方式的不同,一手樓盤的認購人數可以反映出樓市的景氣度。近日截票的分屬兩家地產商的新樓盤,發售數目分別為148户及352户,最終認購數目分別逾發售數目的43倍及21倍。

04

住宅租金相對平穩

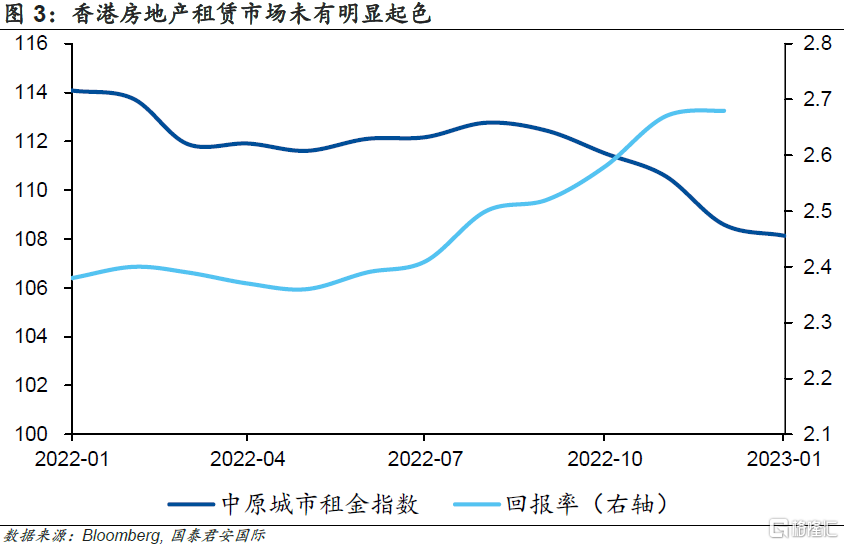

另一方面,香港房屋租賃市場也開始逐步活躍,但租金尚沒有明顯波動。由於香港與全球其他國家及地區的通關政策調整早於中國內地,香港酒店的短租(通常為幾個月到半年)價格已經先於住宅市場回升。在疫情期間,很多酒店大幅調降了短租價格以吸引住客。但目前這些優惠基本消失,在這種情況下,部分短租酒店的人羣被迫轉向更為偏遠的區域,但更多人開始考慮進入住宅市場採取長租(香港的租約一般為1年+1年)的模式,因此港島區距離商業區較近的部分樓盤的帶看量在春節后明顯上升,成交速度也明顯加快。

在所有已調查區域中,僅有內地人較為中意的奧運地區有明顯的租金抬升,約為10%。整體而言,儘管租房市場開始活躍,但對房租市場的推升作用尚不明顯。市場相關人士預期伴隨着下半年開學季的到來,部分與大學相關板塊的成交會相對活躍,相關租價也會隨之上升。

05

商場排隊現象重現

此外,商廈租金下滑幅度預期收窄。除住宅以外,商業大廈暫未出現復甦的跡象。受疫情等因素影響,本地公司對商廈的需求也持續下滑,這導致目前甲級商廈空置率高達15%。雖然香港與全球的通關政策已經改變,但是外資流回仍需時日,短期內商廈可能仍會延續弱勢。但是經濟預期的上修會在一定程度上改善商廈的租金狀況,租金下滑幅度會有所收窄。

我們在香港較為著名的一些商場可以看到,奢侈品店的人流量開始上升,部分品牌出現了久違的排隊場面。這樣的情況在2月初與內地通關后更加明顯。通關以來,平日的香港與深圳的高鐵上座率也大致保持在30%-50%,周末則約為70%以上。按照香港機場的統計,香港國際機場今年1月客運量約210萬人次,恢復到疫情前的三成左右。此外,今年1月機場客運量最高的一天超過8萬人次,約為疫情前水平的四成。飛機起降量同比上升34.9%,至16,215架次。

06

成交量有望持續放大,價格回升將趨緩

總體而言,我們在實地探訪中的感受是香港的房地產市場正在逐步企穩,並出現了一些回暖的跡象,這主要體現在千萬港元以下的剛需房。市場的普遍預期是伴隨着與內地的通關,買房和租房市場會逐季上行,並在九月份的開學季前后進入全年的高點。

就短期維度而言,住宅市場的企穩回暖是過往半年時間剛需買房的延后集中釋放,由於房屋買賣涉及複雜的程序(包括但不限於較長期看房,談判,籤合約,銀行貸款,法律,土地註冊處登記等),時間跨度一般在3個月以上,因此目前看房人數的回升預期會在未來幾個月甚至更長維度內轉化成住宅實際成交量。另一方面,在過去近2個月的時間中,通關是量價齊升最主要的推動因素,但是隨着通關推動效應的逐步消退,貸款利率高企對房價的壓制作用預期將在第三季度開始顯現,因此我們認為2023年下半年房價將在小幅上漲后趨向平穩或小幅回升。換句話説,由於房租的上行預期較為有限,以及房貸利率明顯高於長年的均值,因此房地產市場很難出現火爆的行情。

07

或有助港幣匯率回升

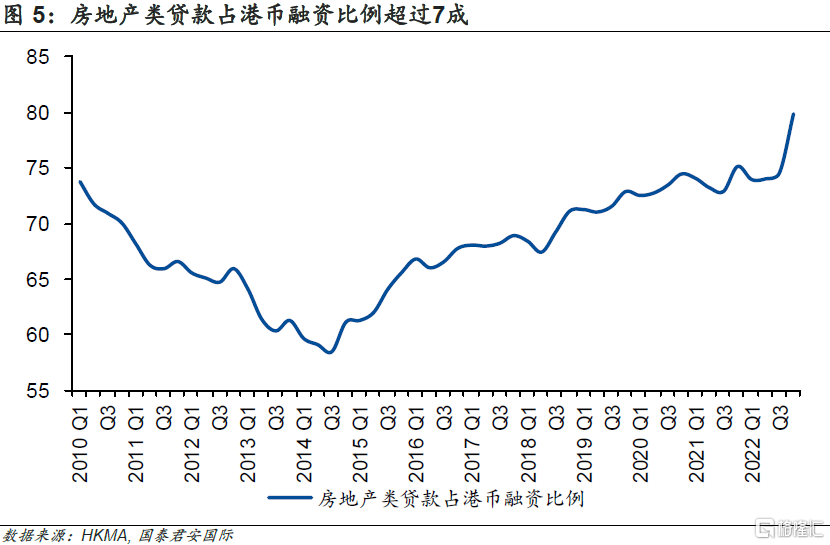

自2023年2月以來,港幣持續走弱,美元兑港幣兩次觸及7.85關口弱方兑換保證,香港金管局於2月14日及2月15日累積回購約190億港元。在這兩次回購過后,香港銀行體系結余跌至770億港元,為2020年下半年來的最低點。港幣匯率持續低迷的最重要因素是港幣的利率無法跟上美元利率的上行速率,根本上而言是因為對港幣的融資需求較弱。

事實上,房地產類貸款佔港元需求的比例超過70%,2022年香港房地產市場遇冷是港元需求降低的重要原因。隨着房地產市場的復甦,港元的供需關係有望持續改善,港元匯率也有望隨之回升。

注:本報告來自國泰君安證券(香港)有限公司 ,分析師:周浩

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號