熱門資訊> 正文

「家中無礦」的米高集團再遞表,鉀肥龍頭亦有「隱憂」

2023-03-02 17:38

近一兩年來,在疫情衝擊、地緣政治等多重因素衝擊下,化肥行業顯現了多年難遇的「量價齊升」行情。

以細分賽道鉀肥行業為例,多家已披露2022年業績預告的鉀肥概念股業績均實現了「質的飛躍」。其中,藏格礦業(000408.SZ)預計2022年全年盈利56.3億元至57.8億元,同比上年增294.44%至304.95%;鹽湖股份(000792.SZ)則預計2022年淨利潤150億元-156億元同比增長234.94%–248.33%。

行業景氣度大幅上行之際,鉀肥龍頭之一的米高集團也加快了資本化的步伐。

2月28日,米高集團控股有限公司(簡稱「米高集團」)再度向港交所主板遞交上市申請書,,廣發融資(香港)為獨家保薦人。事實上,該公司曾於於2022年7月6日向港交所提交過上市申請,但最終以「失效」告終。

而值一提的是,這並非是米高集團第一次上市,該公司曾在2006年在加拿大多倫多證券交易所上市,不過在2016年私有化后退市。

智通財經APP瞭解到,該公司成立於2013年,主要從事包括氯化鉀、硫酸鉀、硝酸鉀以及複合肥等各類鉀肥產品的生產和銷售。截止目前,該公司擁有三條氯化鉀造粒線、40條硫酸鉀生產線及三條複合肥生產線,擁有在中國黑龍江省、吉林省、貴州省以及廣東省五個主要的生產設施。

強大的業務版圖助力下,米高集團也在龍頭位置上佔據了「一席之地」——據弗若斯特沙利文報告,按2021年度鉀肥銷量計算,米高集團在中國鉀肥公司中排名第五,在中國非儲備型鉀肥公司中排名第三。按2021年度的氯化鉀、硫酸鉀及硝酸鉀銷量計算,於中國鉀肥公司中,米高集團分別排名第四、第五和第五。

那麼,這家「鉀肥龍頭」的質地究竟如何呢?

氯化鉀「量價齊升」VS大客户「依賴症」

毫無疑問,受益於化肥行業的「量價齊升」,米高集團的核心財務數據也體現出了較為靚麗的一面。

據招股書顯示,2020財年至2022財年(財政年度截止日期為3月31日),米高集團實現收入分別為18.21億元、20.82億元、38.41億元,后兩年分別同比增長為14%和84%;實現毛利分別為1.14億元、2.51億元以及6.33億元,后兩年分別同比增長120%和152%;實現淨利潤分別為 0.29億、2.07億、3.97億,后兩年分別同比增長614%和92%。

截至2023財年前8月(截至2022年11月30日),該公司實現收入為27.27億元,同比增長33%,實現淨利潤為2.37億元,同比微降7%。

(數據來源:米高集團招股書)

拆分業務結構來看,米高集團近幾年的營收大幅增長,主要得益於公司核心產品氯化鉀(收入佔比高達80%以上)「量價齊升」所致。

據悉,2020年以來,受全球糧食安全問題影響以及地緣政治導致鉀肥供需緊張,除了銷量大增,公司鉀肥產品的價格也大漲。在2022財年,氯化鉀作為公司的主營產品,其平均售價同比飆升66%至2867.7元每噸。在此影響下氯化鉀的收入佔比也迅速增長,由2020財年的61%大幅增至2022財年82.8%。

然而,需要注意的是,米高集團業績走高的背后,亦存有較為明顯的大客户「依賴症」。

招股書披露,2020財年至2023財年前8月,該公司對五大客户的銷售額分別為8.75億元、12.10億元、22.83億元、15.21億元,分別約佔公司總收入的48.1%、58.1%、59.4%及55.8%。

據瞭解,該公司的五大客户主要是菸草公司、農墾公司及農業綜合公司。報告期內,該公司對最大客户的銷售額分別約為2.14億元、5.80億元、8.61億元及4.18億元,佔總收入分別為11.7%、27.9%、22.4%及15.3%。

由此,可以看到,受益於鉀肥行業的「量價齊升」利好,雖然米高集團近幾年業績大幅躍升,但該公司還是存有一定的發展隱憂——一旦大客户對公司的需求下降,該公司的業績或受到較為明顯的不利影響。

景氣度繼續上行,但「家中無礦」是個難題

站在當下來看,受益於行業景氣度推動,米高集團業績大幅走高無疑是一個擺在檯面上的既定事實,而這也構成了其核心的投資價值。

但若想繼續判斷米高集團后續的業績軌跡和成長價值,恐怕仍需將目光聚焦到整個行業的發展潛力上。

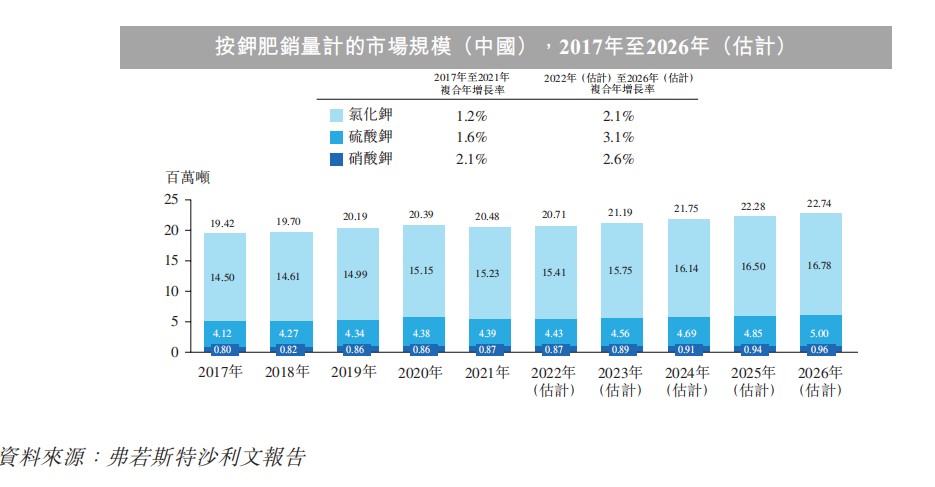

據悉,隨着中國農業近幾年的蓬勃發展,市場對鉀肥的需求也與日俱增——2021年中國按氯化鉀銷量計的市場規模達到15.23百萬噸,佔鉀肥總銷量的74.3%。2021年硫酸鉀及硝酸鉀的銷量分別達到4.40百萬噸及0.87百萬噸。

展望未來,預測按鉀肥銷量計的市場規模進一步增加,氯化鉀銷量由2022年的15.41百萬噸增至2026年的16.78百萬噸,複合年增長率為2.1%。而硫酸鉀及硝酸鉀的銷量至2026年則將分別達到5.01百萬噸及0.96百萬噸,2022年至2026年的複合年增長率為3.1%及2.6%。

(數據來源:米高集團)

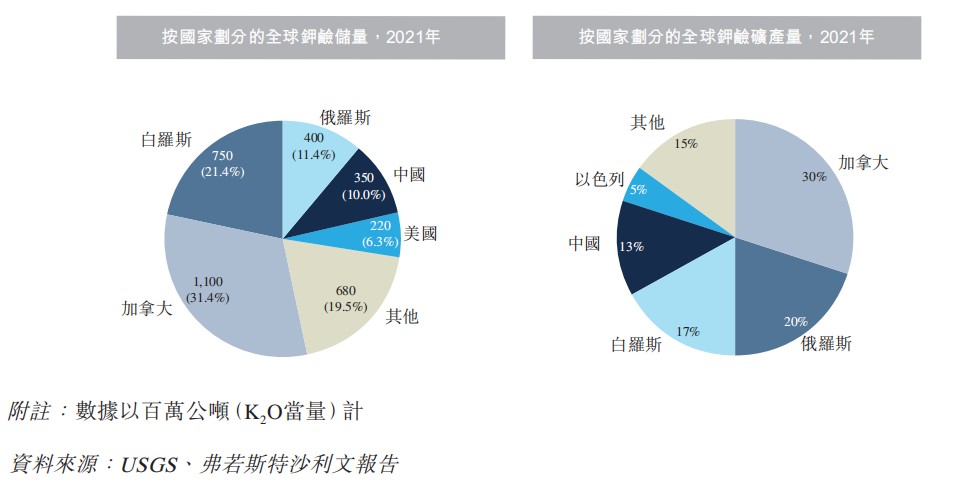

不過,需要注意的是,由於中國鉀資源有限,每年對氯化鉀的需求中有很大一部分是通過海外進口彌補。

於2021年,中國氯化鉀總銷量約50%來自外國。根據中華人民共和國海關總署發佈的數據,氯化鉀進口量由2017年的7,533千噸增加至2021年的7,566千噸,略有波動。於2021年,俄羅斯、加拿大及白羅斯為中國三大氯化鉀進口國,分別約佔中國氯化鉀進口總量的29.8%、27.4%及23.1%。

不僅如此,還有一個很重要的問題亦擺在如米高集團一樣的鉀肥生產商上——即生產鉀肥的原材料「受制於人」。

一直以來,氯化鉀都是公司鉀肥生產的主要原材料。報告期內,公司的氯化鉀採購額佔其採購總額的75.0%以上。在全球鉀礆儲量分佈相對不均的背景下,公司的原材料主要依靠進口。根據弗若斯特沙利文報告,加拿大、白羅斯及俄羅斯是世界上儲量最高的三個國家,於2021年,該三個國家的鉀礆儲量佔全球鉀礆儲量的60%以上。

(數據來源:米高集團)

此背景下,米高集團還面臨着較大的全球氯化鉀供應不確定性和氯化鉀的採購價及採購成本波動的風險。

智通財經APP觀察到,自2021年以來,全球鉀肥及鉀肥原料供應受到各種因素的干擾。比如説,自2021年年中 以來針對白羅斯鉀礆領域的制裁已導致白羅斯對全球的氯化鉀供應中斷。再或者是,於2022年2月開始的俄烏衝突以及由西方國家就此對俄羅斯實施的制裁措施進一步加劇全球氯化鉀供應的不確定性。

氯化鉀供應的不確定性,無疑也加劇了米高集團原材料的「斷供風險」——譬如,2021年12月,米高集團的其中一家來自白羅斯的主要供應商被列入相關名單,受此影響,公司不得不中斷採購,轉而增加向俄羅斯採購氯化鉀。對此,該公司也在招股書中坦言稱,「公司目前的氯化鉀採購十分依賴其從俄羅斯所採購的氯化鉀,若俄羅斯的鉀肥相關市場遭受到任何進一步的制裁都將對公司業務產生重大不利影響」。

而除了面臨原材料「斷供」的風險,米高集團還要面對不斷上漲的原材料價格。

2020財年至2022財年,公司銷貨成本分別為17.07億元、18.31億元及32.08億元,其中,氯化鉀的採購成本不斷上升,分別佔其直接材料採購總額的76.5%、77.7%及86.6%,每噸氯化鉀單位銷貨成本已由2020財年的1827.1元增加至2022財年的2438.9元。若在外部原因的影響下,氯化鉀價格進一步上漲,而公司無法將上漲轉嫁給客户,公司利潤率將會降低,且財務表現可能會受到重大不利影響。

綜上來看,不論是自身經營業績來看,還是外在發展環境來看,米高集團這家「鉀肥龍頭」的投資價值並非外界所看到的那麼靚麗。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?