熱門資訊> 正文

3億人每天用的快手,2023如何賺到更多的錢?

2023-02-28 18:30

和3億用户每天用的快手相比,6億用户每天用的抖音,日活用户是前者的2倍。而中國短視頻的TOP1和TOP2,兩者賺錢能力的差距,遠比其用户量的差距更誇張:老大是老二的4倍,且增速依然快於老二。

QuestMobile發佈的2022全景生態年度報告顯示,2022年1~10月,抖音在互聯網廣告收入排行榜上排名TOP1,佔比28.4%。這意味着抖音一個APP,就佔了當期互聯網廣告收入的近3成。

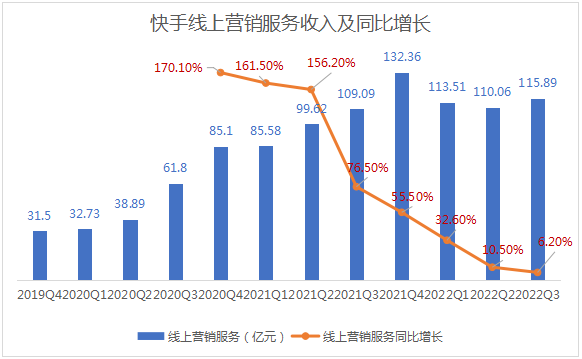

按照該機構的測算,2022年互聯網廣告市場規模突破6800億。保守估計,抖音去年的廣告收入在2000億級別,還有約20%的同比增長。相形之下,以財報預估,快手去年在線營銷收入不會超過500億,同比增長在15%以下。

都是短視頻,抖音活成了印鈔機,快手賺錢能力的差距咋就這麼大?

在同賽道可比公司、競爭對手抖音耀眼的光環之下,快手近年來的商業化表現不盡如人意,這已經被視為其市值的巨大拖累——快手股價從400 港元的高光點,下降至截止2月27日收盤的54.2港元,跌幅超 85%。

以賺錢能力證明自己的價值,提高融資能力,撐起后續的業務發展,是2023年快手正在做的事。在一年一度、關乎快手商業化最重要的會議「2023快手磁力大會」上,「增長」和「效率」被一再強調。

2023年的快手如何賺到更多的錢?如何縮小和抖音之間的差距?看看快手商業化各方面的調整思路,萬變不離其宗:在「抖音化」之余,兼顧自己的「私域」底盤。

快手all in 商業化

2022年下半年,快手兩次更換商業化業務負責人,這讓外界看到了快手對商業化業務增長的緊迫感。

2022 年 7 月下旬,任商業化負責人兩年多的馬宏彬轉崗至國際化業務,接替他的是加入快手五年的人力資源負責人劉峰。3個月之后,快手商業化2022年的第三位負責人來了。這一次是前騰訊P4,2019 年加入快手的王劍偉(內部稱 Thomas),此前,他負責主站產運線,包括產品、用户增長、直播、內容生態等。

王劍偉在快手的亮點,是在流量紅利見頂的存量時代里,讓快手的流量保持了同比增速,因此在2022年初得到「喬戈里獎」。

「我們發現流量生態和商業化之間的耦合和聯動潛力巨大。王劍偉作為商業委員會的深度參與者,會發揮更大的價值。」對於王劍偉的調整,CEO程一笑這樣解釋。

一位快手電商服務商告訴36氪,快手CEO程一笑對2022年快手商業化的增速下滑,變現效率並不滿意。

去年互聯網廣告大盤景氣度不高,快手Q2線上營銷10.5%的增長,跑贏了行業大盤(同比下降7.6%),對比騰訊廣告下降18%的慘狀,快手的增長尚算優秀。

然而和自己對比,快手成績下滑驚人:2021年Q2,快手線上營銷服務同比增長是156.2%。此前兩年,快手商業化的收入更是從2020年的218億飆升到2021年的 426 億元,年同比增長近100%。

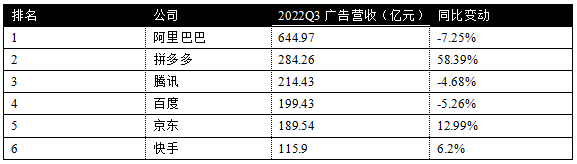

在國內日活用户超3億的國民APP中,微信、抖音、拼多多、淘寶的廣告收入規模都遠超快手。在有財報可查的互聯網上市公司中,快手的廣告收入,亦遠遠落后日活不及快手的百度和京東。

外界有觀點認為,2023年,比起主站產品、流量增長、直播等業務,快手對商業化和賺錢更為看重。

2023年2月,對主站居功至偉的王劍偉,第一次以一號位身份,站上快手商業化全年最重要的磁力大會舞臺,他開口講到的不外乎:快手流量紅利依舊:「用户端我們會看到短視頻+直播依然是整個中國互聯網時長增長最快的賽道,快手用户的人均時長佔到中國互聯網人均使用時長的53%。」然而更重要的是:「我們流量很大以后,怎麼樣提升效率。」

快手商業化,慢速增長

「快手的推薦算法能力,內容、廣告和用户的精準匹配度,和抖音尚有差距。」一位互聯網廣告專業人士告訴36氪未來消費,快手的社區基因、綜合實力,決定了快手的變現效率不如抖音。

商業化頻率的增長,不僅要提高留存和活躍時長,也要關注用户分層。比如外部變現的閲讀產品,免費和付費用户之間的重合度只有6%~8%。平臺的核心能力,是要幫客户精準找到付費用户。

2018年初,抖音負責人張楠分享表示,抖音在2017年的核心競爭力是:全屏高清、音樂、特效濾鏡、個性化推薦。

當時就有聲音認為,抖音單列推薦視頻的用户體驗,比快手的雙列更好,這是抖音勝出的底氣。但是,從技術和產品的角度去看,抖音單列用户體驗更優,需要兩個前提條件:算法,內容質量都足夠好,而且內容和算法本身彼此成就,會越來越精準。

其一,抖音單列推薦算法需要在5次以內的滑動之后,就抓住用户喜好,否則,內容更豐富,提供更多選擇的快手雙列就會勝出。

但是,當抖音的算法足夠精準的情況下,相比雙列,單列上下滑,更簡單的操作,錨定用户喜好,提供更乾淨的數據,有利於推薦算法快速進化,更精準地匹配內容和人。而快手的雙列,無法準確錨定用户沒有選什麼,數據不夠乾淨。

其二,對於內容的質量把控,抖音手握內容指揮棒,可以快速讓內容匹配到人。而快手奉行「流量普惠」,「放養」內容,認為社區會自我進化,讓用户審美疲勞的內容自然消失,這就讓內容和人的匹配效率變慢。

其三,快手以社區起家,更類「人情平臺」,粉絲和主播、大V之間的信賴、私域模式,決定了粉絲從關注到轉化的漏斗有更多層次,更慢的速度,也決定了在平臺和品牌之間,快手大V們強勢、而難以撼動的地位。

「內容供給的豐富度,用户人羣的覆蓋率,都會影響用户畫像和用户行為。平臺的基因和綜合實力,決定了推薦算法的精準程度,這直接決定商業化的效率。」上述人士如是説。「快手提高商業化效率,最容易做的,就是讓算法和商業化產品都‘抖音化’。」

馬宏彬負責商業化的2年,快手2020年~2021年線上營銷服務從218億增長到426 億元,快手所在短視頻賽道的用户紅利之外,第二個助推力,就是馬宏彬力促的第一次強力的「抖音化」:快手在2020年9月的8.0版本,正式推出單列上下滑與雙列點選並存的模式。當季快手廣告就實現了超過100%的同比增長,線上營銷營收佔比超過4成。

快手磁力引擎的推出,晚於抖音巨量引擎1年,其后續不少商業化產品,都被指跟隨抖音巨量引擎。如今,兩大引擎的功能差別不大:在達人方面,巨量星圖&磁力聚星;電商營銷,巨量千川&磁力金牛……等等。包括王劍偉此次磁力大會提出的,2023年快手即將推出「搜索廣告產品」,和抖音2022年強化搜索,同樣的節奏。

上述專業人士告訴36氪未來消費,推出單列,讓算法和產品「抖音化」之后,商業化低垂的果實正在被快手勻速攀摘。雖然快手一再釋放「提高效率」的意圖,但是憑藉更少的內容供給和用户量,快手后續試圖在算法、匹配效率上追趕抖音,難度不小。

在「抖音化」之余,快手商業化產品背后的思路,還是保有快手的特色。快手早期以社區自居,擔心商業化破壞用户體驗,2018年纔有獨立廣告團隊。后來,當抖音針對一個個KA客户攻城略地之時,快手提供的營銷方案,依然強調「私域留存」,比如2021年上半年,磁力引擎的「全域營銷」解決方案,重點是「建立和經營用户信任關係」。

如今快手推出的「全店ROI」產品,也是要幫客户,從雙列、單列、同城等公域露出,再從關注頁等私域頁面經營,進行組合投放,這樣就能給快手平臺帶來更多商業化收入。

「在快手做投放,漲粉要比抖音慢,留存之后,也要等更久,纔會轉化。」一位主播操盤手對36氪未來消費如是説,「如果你堅持熬過去,讓粉絲認你這個人,后續直播的轉化,就會進入穩定區間,不太容易動搖。」但是,隨着2021年流量紅利期過去,直播打賞、商業化流量成本的上漲,頭部、肩部大V格局穩定,新主播的啟動成本在兩年內至少上漲了3~5倍。

「快手大V的帶貨能力有保障,比如辛巴、太原老葛、吳召國們。」某零食品牌電商負責人告訴36氪,他們選擇快手頭部大V「省心省力」,「漲粉、投流的事情都交給大V和服務商,算了ROI比淘系和抖音高,就划算。」

快手的「慢速」,讓早期投入的達人們賺到了錢,也讓眾多品牌沒有耐心慢慢培育自己的快手號和品牌自播,而是簡單粗暴的allin達人分銷和達人直播。36氪未來消費採訪的一些品牌商家表示,他們在快手完成的GMV中,達人分銷和直播的佔比,都在5成以上。

這意味着,品牌5成以上的營銷預算,都被私域強勢,地位穩固的各類達人們拿走,快手平臺則繼續慢速」。

從廣告到交易:快手要垂直+交易閉環

類目垂直化不足,交易閉環搭建太晚,也是快手商業化增長勢能不足的原因。王劍偉此次提出:「要進一步把大量的外循環的行業進行內循環化。」快手要大刀闊斧的進入垂直行業,打造交易閉環。

憑藉流量和用户時長的優勢,兩大短視頻平臺都建立了閉環場景。2022年,快手電商商家貢獻的廣告在快手全部廣告中,佔比超過4成。這是抖音和快手,在2022互聯網廣告寒冬中保持增長的勢能。

抖音依然棋先一着。從 2017 年開始,抖音就把變現效率高的行業分拆出來,做成垂直平臺,比如汽車媒體懂車帝、家裝媒體住小幫、房產平臺幸福里等等。類目的重度垂直運營,能夠使算法更精準匹配潛在用户。

至於交易閉環,抖音2017年就孵化電商業務雛形,2020年10月,宣佈切斷淘寶、天貓等外部電商平臺的外部商品鏈接。2022年,36氪報道,抖音本地生活GTV有望超過600億,已經被市場看做一方諸侯。

反觀快手,直到2019年才「慢速」注意到,要做垂直類目運營。在2022年3月,快手才完全切斷直播間的外部購物鏈接,做到「交易閉環」,在雙11大促期間,也還是要短暫打開閉環,切換回「流量買賣」模式。

「我們會把整個短劇的內容生態做成原生化,以后客户不再需要通過小程序把短劇投放到快手。快手可以提供一站式的解決方案。」王劍偉解釋道,快手不再滿足於小程序跳轉,而是鼓勵創作者入駐,從短劇的製作,植入廣告種草,到電商銷售的全鏈條介入,讓品牌的預算全部留在快手平臺內。

目前來看,汽車這個廣告預算豐沛的行業,快手聲量不大。至於本地生活、旅行、醫美、知識服務……等等線上化較成熟,接近消費決策的類目,快手商業化也還沒有釋放更多信息。可見,算法和內容的匹配,還不足以左右老鐵們的消費決策,也就不足以爭取廣告主們的預算,還在探索期。

如今快手力推的垂直類目是短劇和房產,招聘,后兩者都需要線下更「重」的服務,保證其持續性,目前的業務都只是開始。

推薦算法的能力,內容和用户的匹配,垂直類目的深入,交易閉環的穩定……這些都是快手商業化待解決的問題,也是快手商業化肉眼可見的提升空間。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元