熱門資訊> 正文

由盈轉虧的Zoom,還能「東山再起」嗎?

2023-02-28 19:20

美東時間2月27日美股盤后,視頻會議軟件開發商Zoom(ZM.US)公佈了2023財年第四季度及全年業績。在全球公共衞生事件期間,Zoom的業績「狂飆」,一度成為華爾街「最靚的仔」。

然而,疫情紅利褪去,Zoom的高增長已成過去式,進入23財年,Zoom的淨利潤呈斷崖式下滑,到23財年Q4更是由盈轉虧。雖説此次該公司的第四季度業績超出分析師預期,並提供了樂觀的全年盈利指引,使得該公司財報公佈后股價上漲,但是,不得不承認,淨利潤由盈轉虧的Zoom如同墜落「深谷」,Zoom未來還能「東山再起」,創造新的輝煌嗎?

營收增速斷崖式下滑,淨利潤由盈轉虧

美東時間2月27日美股盤后,Zoom公佈了2023財年Q4及全年業績報告。從公佈的數據看,無論是從季度營收還是年度營收增速來看,均呈現斷崖式下滑。

數據顯示,Zoom在23財年Q4的總營收為11.178億美元,與上年同期的10.714億美元相比,僅增長4%,低於上一年同期21.4%的增速,同樣低於上一季度4.9%的增速。

在整個2023財年,Zoom的總營收為43.930億美元,與上一財年的40.999億美元相比增長7%,而上一財年的同比增速為54.6%。沒有疫情的催化,Zoom的高增長從此成為歷史,未來高增長也恐難再現。

營收增速放緩Zoom營收嚴重依賴視頻會議訂閲收入有直接關係。衆所周知,訂閲收入的主要驅動是訂閲用户數量的增長、客户對產品使用的保留率以及額外產品/服務購買。

Zoom首席執行官Eric Yuan在電話會議上對分析師表示,在本季度,Zoom繼續面臨其在2023財年早些時候遇到的問題,包括企業高管們在同意向公司支付服務費用前的深思熟慮。

首席財務官Kelly Steckelberg在電話會議上也解釋道,作為更廣泛的開支削減的一部分,一些機構減少了對Zoom軟件的支出。

數據顯示,23財年Q4,Zoom約21.3萬個企業客户,與上一財年同期相比增長12%,低於上一季度14%的增速。23財年Q4,Zoom單季度企業客户淨增3700,而上一季度淨增5200,企業客户增長出現了放緩的趨勢。

值得一提的是,該公司此前推出免費增值商業模式,希望藉此來迅速贏得客户,並希望將這些客户轉化為付費客户。去年12月13日,Zoom還宣佈全球有超過100萬用户擁有Zoom學習中心,這是一個免費的教育平臺,提供超過75個Zoom產品套件的點播課程、超過6小時的視頻內容、16個學習計劃和個性化儀表板。

需要提醒的是,想要將免費用户轉化為付費用户,具有相對較高的時間成本,通常至少需要幾個季度的時間才能穩定下來,同時,最終付費轉化率高低也有待市場檢驗,轉化率的高低會直接反映出產品體驗對客户留存有多大的吸引力,新產品與其他競對產品相比,是否具備競爭力。

過去12個月中,收入貢獻10萬美元的客户數為3471家,同比增長27%,與前面幾個季度相比,同比增速呈現下行趨勢,這一定程度上也反映出該公司整體客户留存率存在降低的風險。

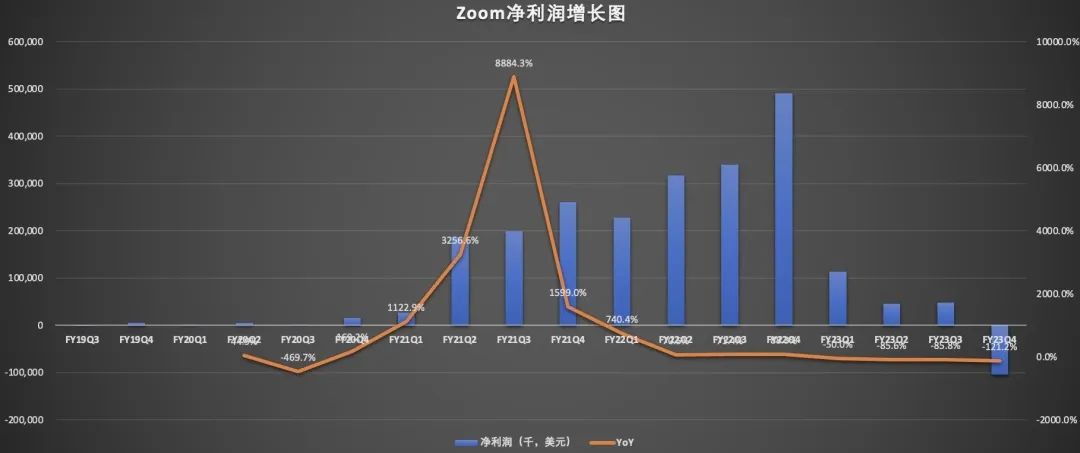

營收呈現斷崖式下滑的同時,Zoom的淨利潤也在暴跌。

數據顯示,Zoom全年歸屬於普通股股東的淨利潤為1.037億美元,每股攤薄淨利潤為 0.34美元,去年同期歸屬於普通股股東的淨利潤為13.751億美元,每股攤薄淨利潤為4.50美元。

23財年Q4,Zoom的淨虧損為1.041億美元,上年同期的淨利潤為4.906億美元,同比由盈轉虧;歸屬於公司普通股股東的淨虧損同樣為1.041億美元,上年同期歸屬於公司普通股股東的淨利潤為4.905億美元;歸屬於公司普通股股東的每股攤薄淨虧損為0.36美元,上年同期歸屬於公司普通股股東的每股攤薄淨利潤為 1.60美元。

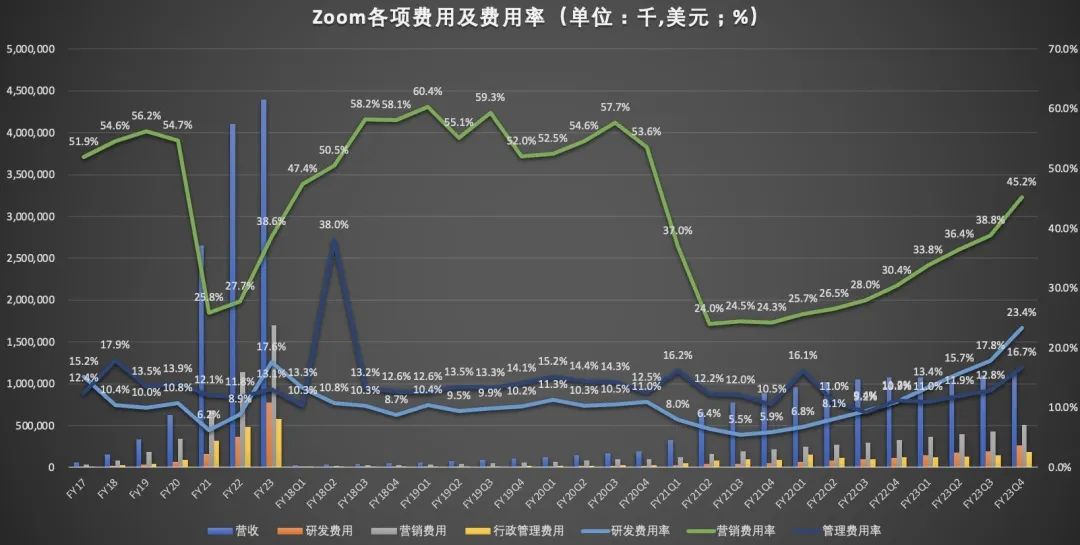

淨利潤暴跌背后,與各項費用增加有很大關係。

數據顯示,23財年Zoom總運營費用為9.533億美元,與上一財年同期的5.622億美元相比,增長69.6%。

其中,研發支出為2.613億美元,與上一財年同期的1.167億美元相比,增長123.3%,研發費用率從上一財年同期的10.9%,上升至本季度的23.4%;銷售和營銷支出為5.056億美元,與上一財年同期的3.254億美元相比,增長55.4%,營銷費用率從上一財年的30.4%,上升至本季度的45.2%;總務和行政支出為1.865億美元,與上一財年同期為1.198億美元相比,增長55.7%,管理費用率從上一財年的11.2%,升上至本季度的16.7%。

Zoom試圖通過業務多元化來維持營收和用户增長。在第四財季,Zoom表示將推出電子郵件和日曆服務,以及用於處理客户服務諮詢的虛擬代理聊天機器人。無論是新產品研發與新業務的拓展,則需要研發費用和營銷費用都需要持續地投入,這就意味着未來淨利潤可能進一步承壓。

Zoom還能「東山再起」嗎?

展望2024財年,該公司提供了高於市場預期的全年盈利指引。

Zoom預計2024財年該公司總營收在44.35億-44.55億美元之間,不計入匯率變動影響的營收預計達到44.58億美元-44.78億美元之間,這一業績展望超出分析師預期。據雅虎財經提供的數據顯示,33名分析師此前平均預期Zoom全年營收將達43.8億美元。

Zoom還預計,2024財年不按照美國通用會計準則的運營利潤預計將達16.06億美元到16.26億美元之間;不按照美國通用會計準則的每股攤薄收益預計將達4.11美元到4.18美元之間,這一業績展望也超出分析師預期。據雅虎財經頻道提供的數據顯示,30名分析師此前平均預期Zoom全年每股收益將達3.95美元。

那麼,Zoom未來能否「東山再起」?

首先,雖説淨利潤總體呈現下降趨勢,但從盈利能力看,Zoom自身還是具備不錯的盈利能力。

目前看來, 從2022財年伊始,Zoom就在有意識地控制運營成本,2023財年在運營成本的控制上更加嚴苛。

數據顯示,2023財年該公司全年的營收成本為11.005億美元,與上一財年的10.546億美元相比,僅增長4.4%,而上一財年這一增速為28.3%。

通常情況下,一家企業的毛利率越高,説明企業的盈利越高。一般從企業盈利角度來説,毛利率越高就代表着企業的利潤越大,從市場營銷角度看也說明了企業的產品有着不錯的競爭力。

數據顯示,2023財年,Zoom的整體毛利率為75%,高於上一財年的74%,綜合最近七個財年的毛利率情況來看,2023財年毛利率情況位於歷史中高位水平。

此外,爲了提升淨利潤空間, 本月早些時候,Zoom宣佈將裁減1300名員工,佔員工總數的15%。Steckelberg表示:「作為重組的一部分,我們正在優化我們的上市戰略,以更好地支持我們的企業客户,並提高生產力。」

其次,面臨微軟、谷歌、思科等巨頭的強勢競爭,能實現穩定增長就不錯了。

根據市場調研機構IDC預測,2025年全球視頻會議市場規模將達到212.1億美元,2021-2025年的複合增速為17.5%。不難看出,全球視頻會議市場中期仍將維持較高的增速。

有市場就一定存在競爭。而在全球視頻會議市場中,Zoom面臨的最強勁的對手就是思科、微軟和谷歌等科技巨頭。報告顯示,截至2021年3月的數據顯示,Zoom的全球市場份額為54%,谷歌Meets佔23%、微軟Teams佔21%,后兩者的比重呈持續上升趨勢。

谷歌的視頻會議工具Google Meet於2020年推出,據報道,當年使用這個工具參加會議的人數超過1億。

Teams現在有2.8億每月活躍用户,高於2022年1月報告的2.7億每月活躍用户。由於新冠肺炎疫情大流行,Teams的用户數量在2020年和2021年之間增加了兩倍多,從2020年3月的4400萬每日活躍用户增長到2021年4月的1.45億每日活躍用户。

近日有消息稱,微軟日前推出了由ChatGPT提供支持的高級版Teams,將引入智能回顧功能,可自動生成會議記錄,還通過技術升級來保護用户隱私,防止會議及內容泄露,以此為用户帶來更智能、個性化和私密的會議體驗。

據微軟介紹,高級版Teams每月的費用為10美元,前期用户可以7美元的價格試用。微軟、谷歌、思科等科技巨頭的存在,很可能會導致Zoom中小型企業客户的流失,從而損害其營收增長。

綜上,Zoom雖然在全球視頻會議市場還具備一定的領先優勢,但這種優勢很可能會在一段時間內被微軟等科技巨頭打破,Zoom的在視頻會議市場的份額逐步被巨頭分食,Zoom未來營收和盈利能力都將面臨巨大挑戰。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意