熱門資訊> 正文

經濟又亮「紅燈」?剛剛出現的這個信號從不出錯

2023-02-25 01:05

彭博宏觀策略師西蒙·懷特(Simon White)近期撰文表示,從收益率曲線釋放出的信號來看,經濟恐怕要亮「紅燈」了。以下是他的觀點:

收益率曲線的牛市走峭(bull steepening,即當利率下降,收益率曲線上升)通常被視為衰退的前兆,但在此之前往往會出現熊市走峭(bear steepening,即當利率走高,收益率曲線上升)。

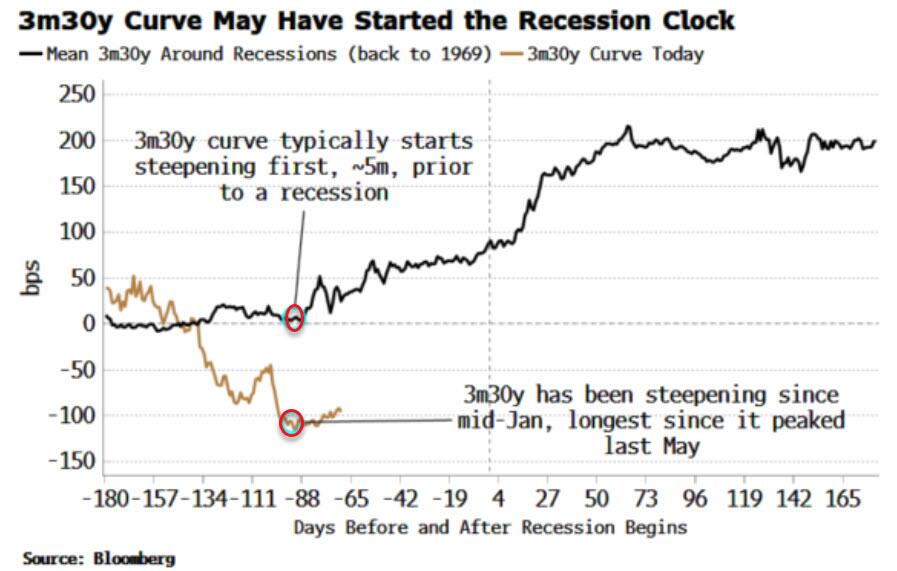

目前,3個月-30年期美債收益率曲線正在變得更加陡峭,這表明經濟衰退最早可能在今年夏季開始。

3個月-30年期美債收益率曲線前幾天已經開始變陡。收益率曲線倒掛預示着經濟衰退將在某一時刻到來,但隨之而來的再變陡則是經濟衰退的「觸發器」。

並非所有的收益率曲線都是一樣的,通常情況下,在衰退開始前約5個月,3個月-30年期的收益率曲線會最先開始變陡。值得一提的是,該曲線自1月中旬以來一直在變陡,是自去年5月見頂以來持續時間最長的一次。

部分投資者認為,由於這種「變陡」是一種「熊市走峭」,因為30年期收益率的上升幅度超過了3個月其收益率,因此情況可能不太令人擔憂,「牛市走峭」纔是經濟衰退更為緊迫的信號。

的確,當美聯儲在經濟迅速惡化時突然轉向的時候,牛市走峭往往更加猛烈,但熊市走峭也同樣是衰退前圖景的一部分,而且往往在牛市走峭之前出現,最終也將出現經濟衰退。

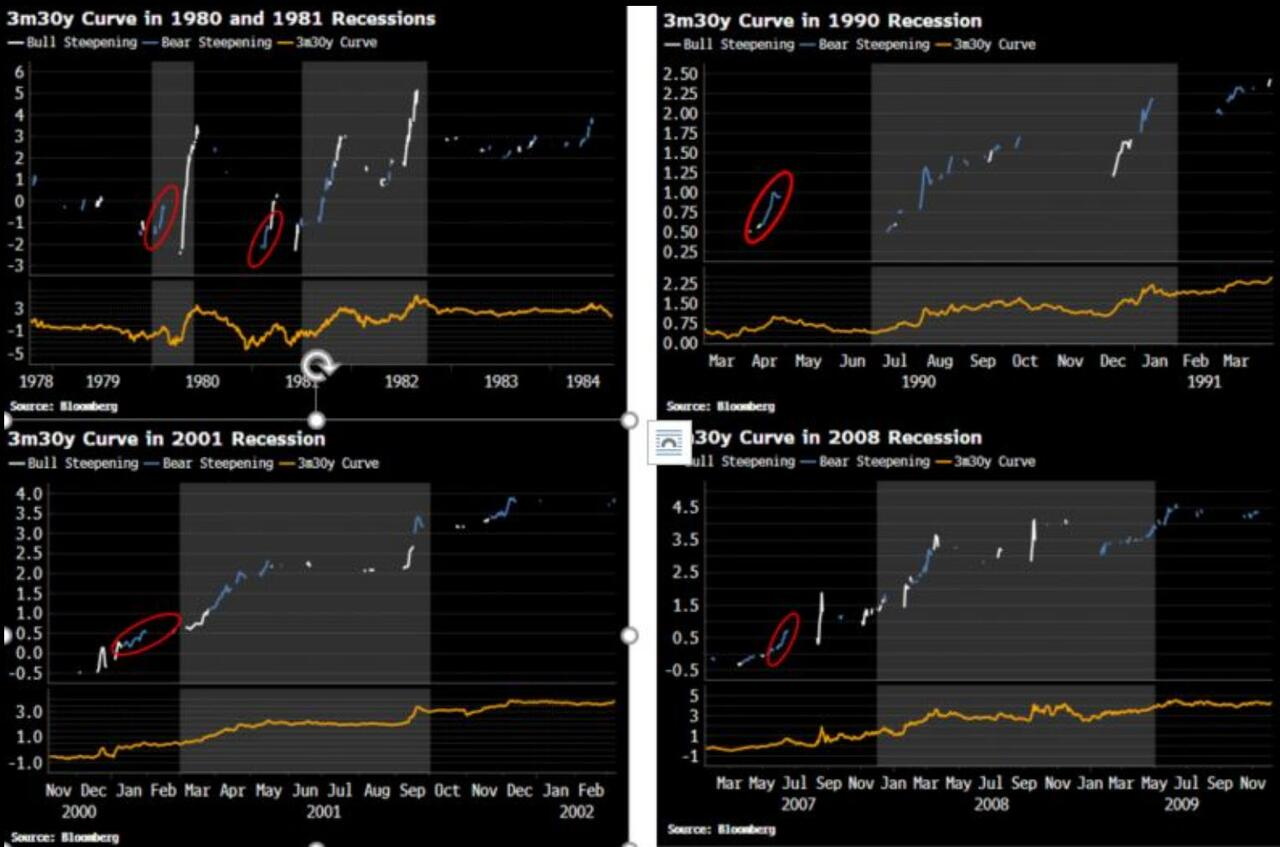

下圖顯示了最近五次衰退(2020年除外)前后3個月-30年期的收益率曲線。熊市走峭的定義是30年期利率比上個月更高,30年期收益率前4周的變化大於3個月期收益率前4周的變化,這確保我們只捕捉有意義的信號。

正如我們所看到的,所有的衰退(除了20世紀80年代)都在其開始前的3-9個月發生了一次重大的熊市走峭,而牛市走峭往往來得晚些。

而衰退本身通常是牛熊走峭的混合體。

目前,經濟中已經有足夠多的疲弱之處,無論是熊市還是牛市,3個月-30年期收益率曲線出現的衰退跡象仍應引起關注。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?