熱門資訊> 正文

爲了實控人的炒股大業,借你項上人頭一用!通宇通訊:利用已剝離子公司,強蹭ChatGPT「現形記」

2023-02-22 18:26

來源:市值風雲

我已躺平,你們隨意。

近期,Open AI公司研發的智能聊天機器人程序ChatGPT爆火,大洋彼岸的國內也掀起了一股炒作熱潮,國內互聯網大廠紛紛表示,我也有,引發社區吃瓜羣眾吐槽。

2月初至17日,市場資金蜂擁而入概念板塊,帶動板塊指數上漲24%,一時風光無兩。

(注:Choice數據)

沾上ChatGPT概念的相關個股悉數大漲,如海天瑞聲(688787.SH),從年后至2月17日,股價已翻兩倍;漢王科技(002362.SZ)股價也已翻倍……

(注:市值風雲APP,註冊制的專屬炒股軟件)

在情緒的持續發酵下,資金已不滿足於此,炒作更是進一步發散至AIGC、算力芯片。邏輯上,市場認為ChatGPT高級交互的背后需要強大的算力,而算力的底層是芯片。

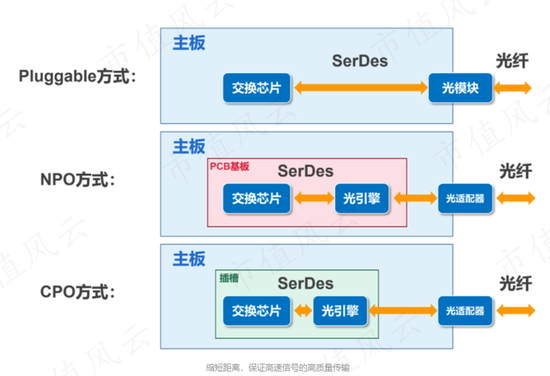

此外,高算力需求也將CPO概念推上風口。CPO(co-packaged optics,光電共封裝)技術可以實現AI高算力場景下的低功耗、高能效。

相比於傳統的Pluggable連接方式,NPO/CPO通過將交換芯片和光引擎進行「封裝「,縮短了芯片和光引擎間的距離,使得損耗減少,高速電信號能高質量地在兩者之間傳輸。

NPO是過渡階段,CPO是終極形態,后者技術封裝更緊湊、集成度更高。

NPO將光引擎與交換芯片分開,裝配在同一塊PCB基板上;

CPO將交換芯片和光引擎共同裝配在同一個插槽上。

所以,在這一邏輯下,CPO概念的升溫也變得「順其自然「。

概念的持續催化下,通宇通訊(002792.SZ)就出圈了。

CPO概念助推股價,知名遊資割肉撤退

01 互動易里的「大利好」

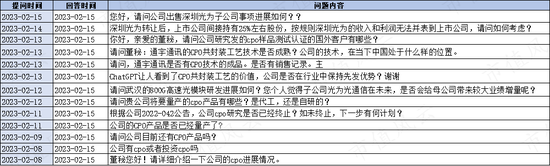

近期的互動易中,公司反覆就CPO相關問題進行答覆。

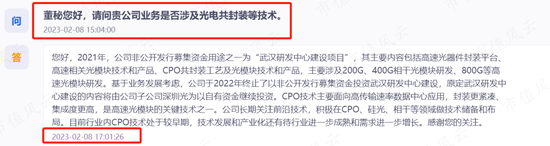

2月8日,投資者在互動易中直接詢問公司業務是否涉及光電共封測(CPO)等技術。

(注:ifind數據)

公司回覆稱,2021年的「武漢研發中心建設項目」包括高速光器件封裝平臺、高速相關光模塊技術和產品、CPO共封裝工藝及光模塊技術和產品。

雖然,這個項目於2022年被公司終止了,但是別擔心,原項目建設內容將由公司子公司深圳光為以自有資金繼續投資。公司長期關注前沿技術,積極在CPO、硅光等領域做技術儲備和佈局。

話里話外意思就是,別問我有沒有CPO概念,問就是有!

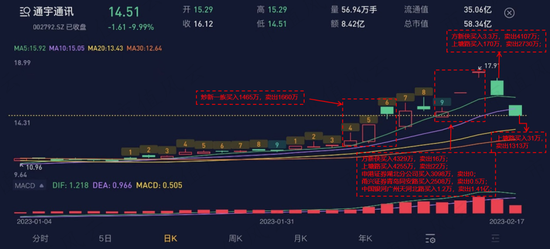

大A資金在2月7號搶先一步將公司股價拉了漲停,隨后僅4個交易日,公司股價漲近20%,同時伴隨成交量大增。

(注:市值風雲APP)

10號盤后,公司實控人之一時桂清表示,爲了「改善生活「,擬減持2%公司股份,若以當日收盤價15.02元/股計算,擬套現1.2億。

這一度引發市場猜測公司釋放利好消息配合實控人減持。

(注:公司公告)

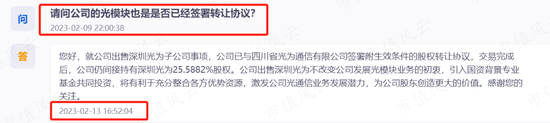

3天后,也就是2月13日,公司透露,光模塊由子公司深圳光為運營,但深圳光為100%股權正在被我們出售,最終我們會間接持有深圳光為25%左右股權,出售深圳光為不改變我們發展光模塊初衷!

換句話説:老鄉留步,先別走!

可8號概念剛發酵的時候,公司在互動易中可是隻字不提深圳光為的出售,究竟是不想提呢還是不想提呢?

(注:ifind數據)

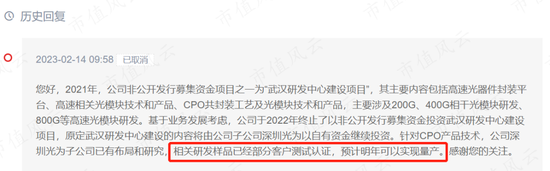

隨后14日,公司在互動易中表示,子公司深圳光為的相關研究樣品已經部分客户認證,預計明年可以實現量產。

風雲君只能感慨,這真是耍猴啊,關鍵是哪兒這麼多猴子。

市場直接炸鍋了,14-15日,公司股價接連走出兩個漲停板,同時也吸引到了深交所的關注函。

(注:互動易)

説來也挺有意思,自打受到深交所特別關注后,公司15日開始頻頻對之前回復進行更新,更新的內容也明顯更詳實更謹慎了,一改之前的猶抱琵琶半遮面、該説不説不該説的亂説的滿嘴跑火車風格。

(製表:市值風雲APP)

此外,公司回覆關注函稱,前期回答的「相關研發樣品已經部分客户測試認證,預計明年可以實現量產」等部分內容不準確,實際情況是「部分客户正在對相關產品進行測試認證「。

你看看,這語言藝術。

同時,實控人時桂清表示為避嫌借市場熱點減持股票,未來一個月內不減持股份。

02 知名遊資割肉離場

由於2月6-8日三個交易日里,公司股價漲幅達20%,2月8日公司第一次登上三日龍虎榜,華泰證券上海武定路(炒新一族)、東方財富證券兩大營業部紛紛榜上有名。

其中炒新一族整體以對倒為主,買入1465萬,賣出1660萬,淨賣出194萬,倘若其手上拿到的籌碼全部被賣出,則3日的收益率在13%左右。

(注:ifind數據)

2月13-15日公司股價上漲近20%,再次登上三日龍虎榜,知名遊資中信證券西安朱雀大街(方新俠)、財通證券杭州上塘路等成為股價主要推動方。

(注:市值風雲APP橫屏模式)

其中,方新俠買入4329萬,僅賣出16萬,淨買入4376萬;

上塘路跟隨買入4255萬,賣出22萬,淨買入4233萬;

此外,申港證券湖北分公司也買入3098萬,賣出0。

這些席位共同推動了公司股價的上漲。

而他們接手的籌碼主要來自中國銀河廣州天河北路,該席位三天淨賣出1.41億,如此大比例籌碼卻並未出現在之前龍虎榜中,表明大概率是在行情起來之前埋伏的。此番收益近50%。

(注:ifind數據)

知名遊資的入場,並未使得股價延續上漲勢頭,在16、17日大盤持續走弱之際,CPO概念板塊遇冷,板塊中個股集體回撤,通宇通訊表現最為慘烈,連續兩日跌停。

(注:註冊制炒股必備軟件市值風雲APP)

再看跌停兩日的龍虎榜數據,方新俠、上塘路16日居賣方的賣一賣二席位,分別淨賣出4104萬、2559萬,上塘路在17日繼續淨賣出1282萬,兩知名遊資紛紛割肉離場。

(注:ifind數據)

主業與通信行業周期相關,市場份額不高

現在,我們再次將目光聚焦到公司身上:公司自身基本情況如何?這場大戲的主角深圳光為又發生了啥?

01 主打基站天線:規模收縮,毛利率下滑

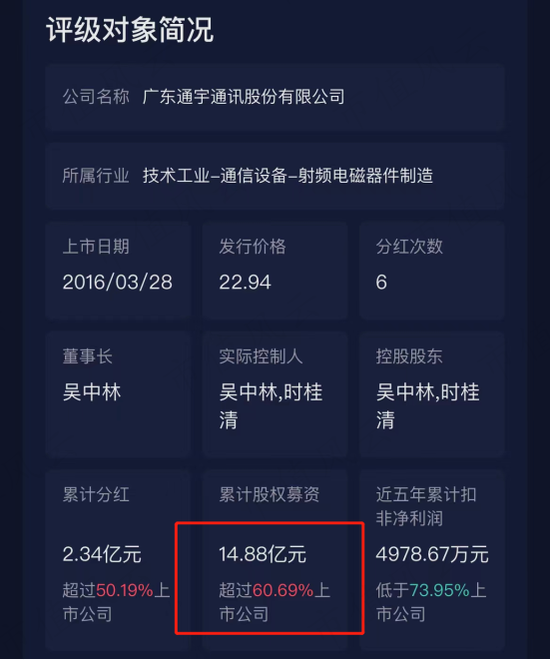

公司於2016年登陸深交所,主要從事通信天線及射頻器件的研產銷,產品包括基站天線、射頻器件、微波天線等。

主要客户是國內外通信運營商及通信設備集成商,國內、外營收佔比六四開。國內市場採用直銷,主要通過採購招投標獲得訂單,國外則是直銷與經銷相結合。

(注:公司官網)

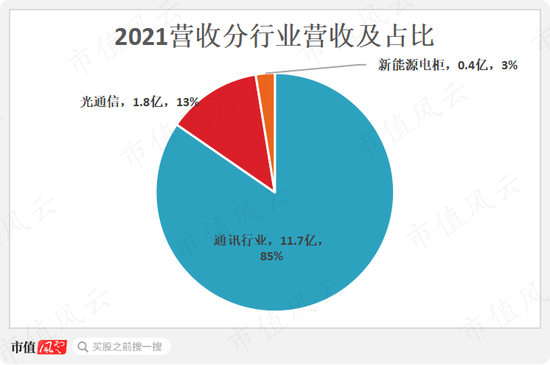

按營收分類來看,通訊行業是公司業績的主要來源,2021年營收11.7億,佔比達85%。

(製圖:市值風雲APP)

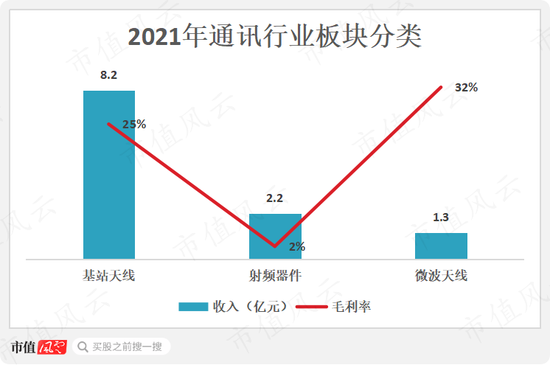

主營的通信行業板塊中有三大產品,其中基站天線是主打產品,貢獻該板塊7成營收,其毛利率為25%。

(製圖:市值風雲APP)

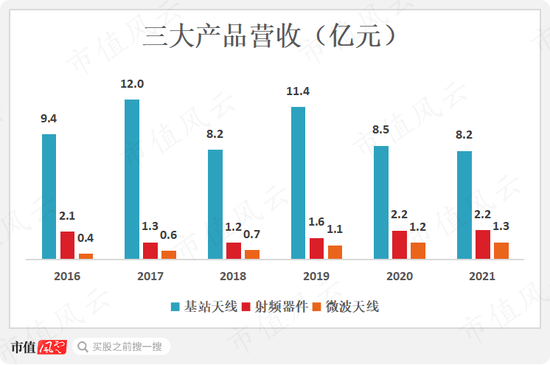

而基站天線的營收波動較大,且2021年規模較上市之初還有所下滑,説0增長已經是最客氣的稱呼了。

(製圖:市值風雲APP)

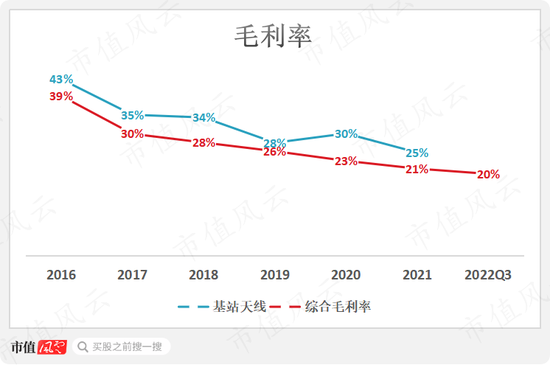

由於基站天線佔公司營收比重大,其毛利率表現很大程度上決定了公司綜合毛利率走勢。

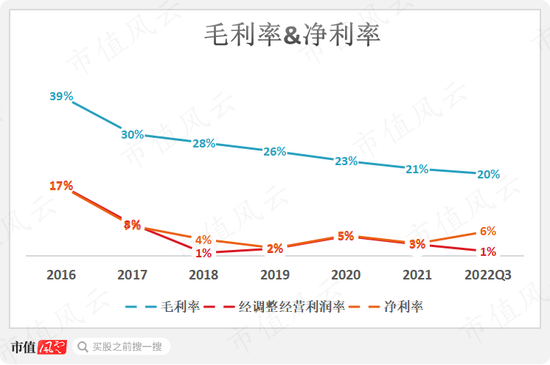

國內通信網絡的建設具有一定的周期性,受4G行業整體下行、市場競爭加劇等影響,公司基站天線毛利率自2016年的43%降至2021年的25%,同期的綜合毛利率從39%降至21%,近乎腰斬。

(製圖:市值風雲APP)

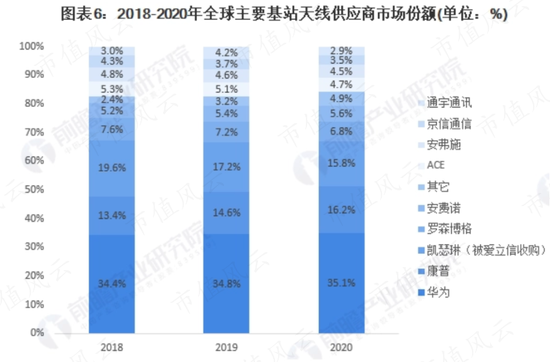

從需求空間來看,5G時代以來,我國移動通信的固定資產投資額持續上升,基站天線投資規模也明顯增加,但從2020年來公司基站天線規模持續下滑的表現來看,公司做的似乎還不夠。

數據顯示,2020年全球Top3天線廠商華為、康普、凱瑟琳等佔據近7成市場份額,國內企業里還有京信通信(02342.HK)、通宇通訊分別以3.5%、2.9%進入十強,整體而言公司主業市場份額並不高。

(注:前瞻產業研究院)

02 收購光通信業務,收購了個寂寞

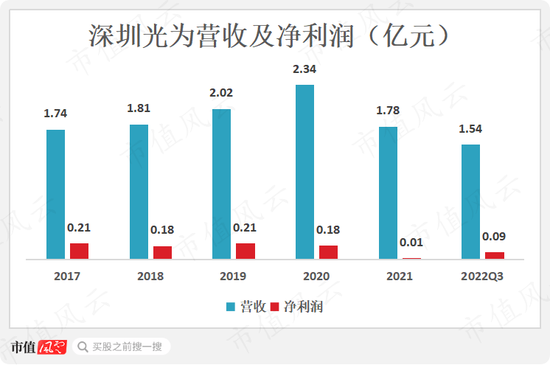

光通信在2021年是公司第二大業務板塊,該板塊並非公司原自有業務,而是通過收購和增資控股深圳光為(此番CPO概念炒作對象)新進入的。

2017年,公司斥資1.3億收購增資獲得深圳光為58.8235%股權,2021年耗費1.39億拿下剩余股權,最終深圳光為成為公司全資子公司,深圳光為主要研發、生產、銷售光模塊產品。

常言道,理想是豐滿的,現實是骨感的,納入麾下的深圳光為表現並不盡如人意:2018-2020年,深圳光為還能勉強完成承諾利潤,2021、2022年承諾的扣非淨利潤只完成16%、3%。公司於去年底打算剝離該項資產。

(製圖:市值風雲APP)

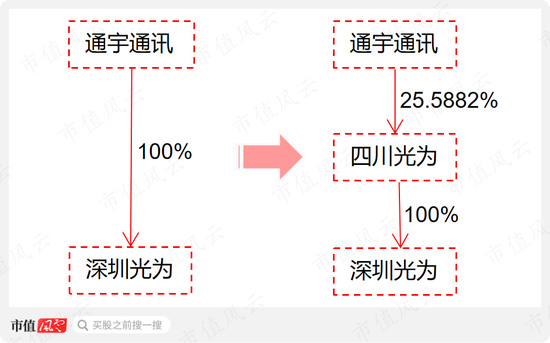

具體轉讓做法是:公司向四川光為轉讓100%深圳光為股權的同時,通過受讓和增資獲得四川光為25.5882%股權。結果就是公司間接持有深圳光為25%左右股權,深圳光為由全資子公司變成參股孫公司。

(製圖:市值風雲APP)

深圳光為也不再納入上市公司合併報表,光模塊業務(包含未來的CPO業務)的研發和製造業務不再歸屬上市公司,相關業績只以投資收益體現,上市公司5年內不再從事光模塊的研發和製造。

所以,這個CPO概念到底是真是假、是虛是實,各位老鐵心里應該有數了。

盈利能力急速下滑,賬面不差錢

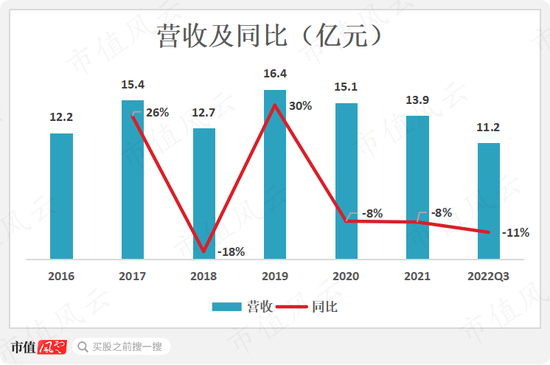

總體來看,公司營收規模起起落落,2021年為13.9億,僅較上市之初增長14%,CAGR為2.6%,增長乏力。

(製圖:市值風雲APP)

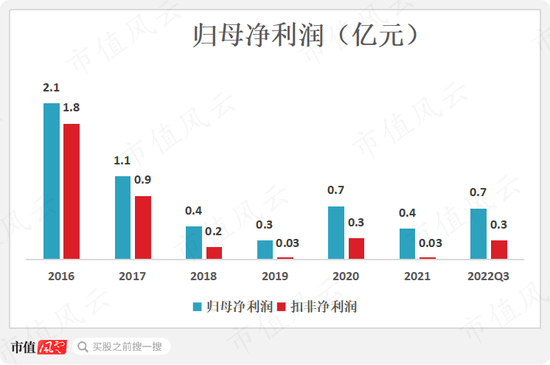

雖説營收表現不盡如人意,但好歹也有所增長,而利潤端這邊,就是典型的「上市即巔峰「:上市之初歸母淨利潤2.1億,2021年直接跌至0.4億,扣非淨利潤才256萬。

2022年公司表現有所好轉。根據業績預告,歸母淨利潤預計0.7-0.85億,扣非淨利潤預計0.27-0.32億,均同比大幅增長。

(製圖:市值風雲APP)

在毛利率持續走低的情況下,公司經調整經營利潤率也同步下滑,2022年前三季度該值僅為1%,這收益還不如買理財!

(製圖:市值風雲APP)

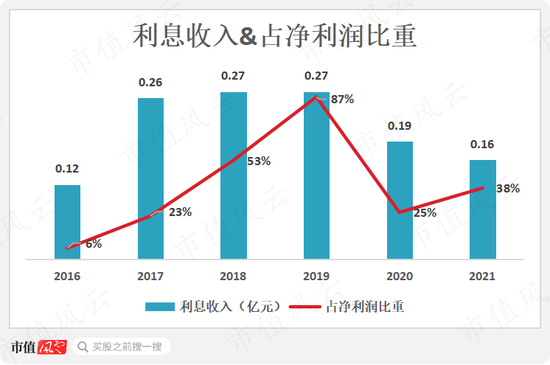

巧了,公司確實一直在買理財,2017年來每年的利息收入能佔到公司淨利潤比重的20%以上,2019年甚至達87%。

(製圖:市值風雲APP)

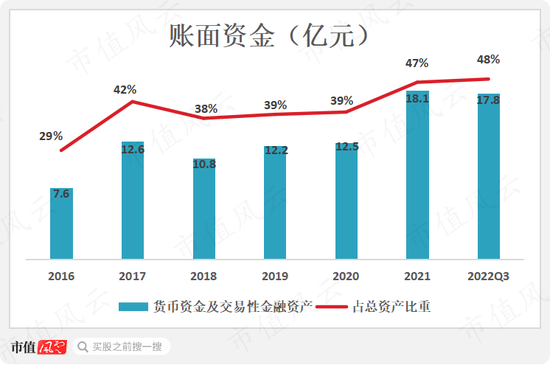

這也側面說明了公司賬面上資金充足。從貨幣資金及交易性金融資產之和佔總資產比重也可以佐證,該比例歷年來保持在高位,截至2022年9月底達到48%。

(製圖:市值風雲APP)

在這種狀態下,可想而知公司負債水平較低。

但風雲君就比較好奇了,前面提到,上市以來公司盈利能力明顯下滑,基本不咋賺錢,那錢從何來?

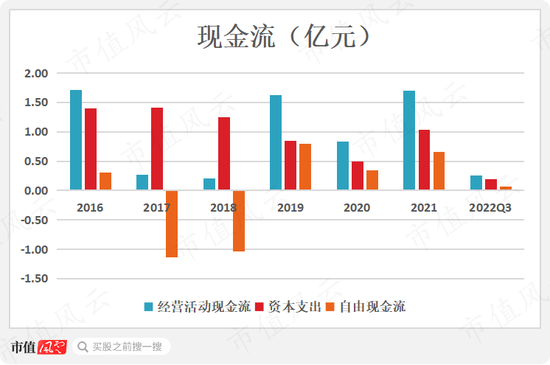

從現金流來看,雖然公司一直能保持正的經營性現金流入,但由於歷年的資本支出也不低,合計來看,累計創造6.61億經營現金流的同時,也累計流出6.62億資本開支,最終就是「混日子」,並沒有真正掙到錢。

(製圖:市值風雲APP)

掙不來,自然只能靠募資了——畢竟放着一塊「奉旨乞討」的牌照不用,豈不是暴殄天物。

頻繁變更募投項目,只為補流?

公司共經歷2輪較大的融資,一次是2016年IPO募資6.9億,另外一次則是2021年增發8.1億,合計募資近15億。

(注:註冊制的炒股軟件市值風雲APP)

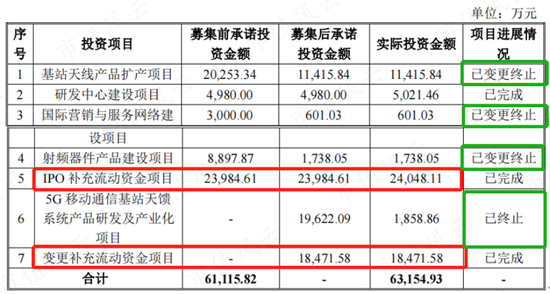

IPO項目中,公司多個項目存在變更終止現象,怎麼?難道當初的可行性分析現在説不行就不行了?

另一邊,剩余資金用於補流的達1.8億,加上2.4億的原補流金額,累計4.2億用於補充流動資金,佔IPO募資總額六成以上。

(注:公司公告)

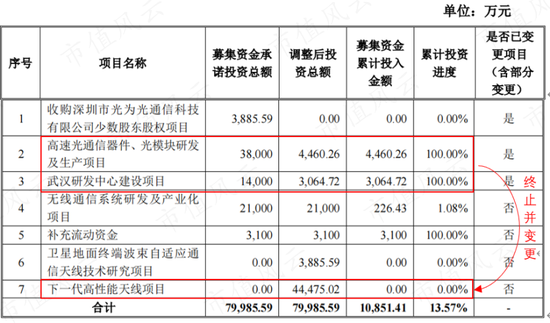

而在這種情況下,2021年公司又出來伸手向市場要錢了——然后還是老套路,定增的8億資金中累計有6成資金被變更用途。

其中以「光模塊市場競爭激烈、國外光通信行業政策的不確定性及深圳光為業績不達預期「為由,2022年終止並變更相關項目用於「下一代高性能天線項目」,涉及資金超4億,超過募資金額的一半。

截至2022年9月底,原定於2023年5月達到預定可使用狀態的無線通信系統研發項目進度為1%,於是公司張張嘴將項目延期至2025年5月完成,其余項目也均處於未開工狀態。

(注:公司公告)

風雲君就挺納悶:融資的時候對前景、藍圖、必要性、可行性都描繪的那麼美好,結果每每到了落地,就只能説從來沒兑現過。

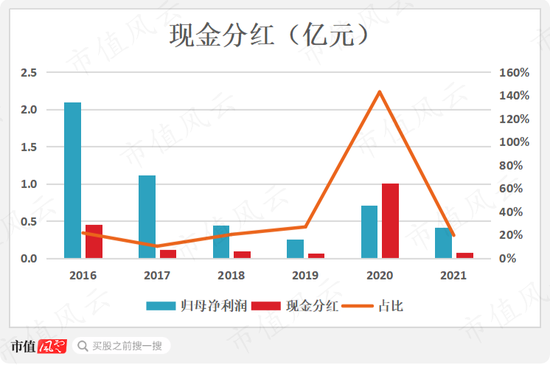

公司分紅率歷年維持在20%左右,但2020年較為異常,現金分紅佔歸母淨利潤比例達到143%。

(製圖:市值風雲APP)

結合上市以來,實控人也是在2019年底-2020年期間大手筆減持過,套現2.4億,大概猜測彼時的實控人可能要改善一下生活,但囊中羞澀。

實控人吳中林、時桂清夫婦合計持股比例達53.04%,意味着2020年1億的分紅中有超一半進了夫妻倆口袋……

(注:市值風雲APP)

在風雲君看來,這類「躺平式」公司,最終只能淪為實控人的搖錢樹:二級市場景氣度高了就套幾個小目標,改善改善生活,平時就分分紅。

反正靠主業這些年也掙不到什麼真金白銀,還不如靠理財。

老天爺賞飯吃,躺着就能入手深圳灣一號,換成風雲君也會想:老闆你趕緊上市吧,反正我司是全員持股,你上市也就是我們上市,我們就跟着你一起躺平,沒錢了就募資,募資了就買理財!

有這麼好的日子,還奮鬥個P啊。

推薦文章

美股機會日報 | 半導體逼空繼續!高通盤前「狂舞」一度漲14%;知名投行:特斯拉與SpaceX合併概率或超80%

華盛早報 | 和談再陷僵局?特朗普叫停赴巴,伊朗遞交停戰條件;官宣降價75% !DeepSeek推動AI「價格戰」

新股申購 | 家用醫療器械龍頭可孚醫療今起招股,一手入場費3972.67港元

華泰 | 港股策略:佈局現金流確定性與產業確定性

伊朗戰爭「撲朔迷離」 全球科技股「爆炸上漲」!高盛對衝基金業務主管:這個市場很難做

披露文件顯示,特朗普3月份購買了至少5100萬美元的債券

港股周報 | 美伊周末重啟談判?「炒新」行情持續火爆,群核科技周內再漲50%、長光辰芯漲20%

周期遠未見頂?Sandisk、希捷等存儲巨頭財報齊發!能否再次點燃軋空行情?