原創精選> 正文

京東「背刺」拼多多!股價大跌9%后,拼多多未來會否折戟沉沙?

2023-02-22 20:55

- 拼多多(PDD) 0

- 京東集團-SW(09618.HK) 0

- 京東(JD) 0

編者按:京東將推百億補貼活動,拼多多隔夜大跌9%;電商未來競爭格局如何變化?Temu又能否為拼多多打開增長新空間?市場預期拼多多Q4營收同比增93%至416億元,看好拼多多股價上漲。詳情>>

作者:Judy

2月21日,電商平臺激戰再現!市場傳聞京東計劃推出「百億補貼」活動,方案將覆蓋全品類,自營和POP商家都將參與拼多多商品比價,將在3月3日實現前臺切量100%正式上線。

受此消息影響,隔夜拼多多股價跳空大跌,收跌9.54%,報84.51美元每股。京東美股跳水跌超11%。京東「背刺」拼多多影響幾何?拼多多大跌之后,股價又將如何演變?

競爭加劇,京東打響百億補貼大戰!拼多多危機已至?

京東打響百億補貼大戰,會否改變電商競爭格局?對拼多多又有什麼樣的影響?有分析指,從京東的定位來説,下沉市場對其存在消費需求,京東以主站方式入局,會更有競爭力。

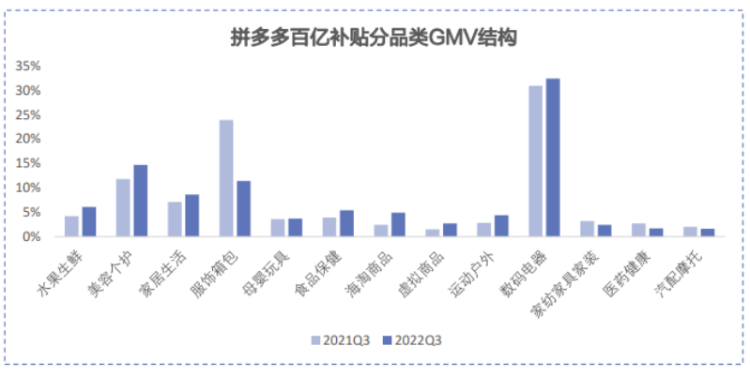

國海證券研報中指,從拼多多的業績結構來看,百億補貼作為拼多多品牌化的第一抓手,從用户側和商家側同時推動平臺GMV。2022Q3數碼電器、美容個護等高客單價商品GMV佔比均同比提升,主站品類結構持續優化。

零售電商行業分析師莊帥認為,「當前宏觀環境下,消費者對於低價的訴求變得更高。這直接導致了拼多多的高速增長,不管是GMV的增長,還是營收、利潤,都有很大的貢獻。隨着京東發起百億補貼,展開低價和補貼競爭有可能短期內對拼多多會有影響。目前尚不確定的是,后續阿里或者抖音、快手是否會跟進,仍有待觀察。」

值得一提的是,去年10月底以來,受益於國內經濟持續復甦,防疫政策放寬及海外流動性趨好等因素影響,拼多多股價復甦態勢明顯,現價較22年10月低位回漲超45%。業績表現方面,拼多多同樣韌性突顯,三季度營收355.04億元,同比增65.09%,淨利潤超百億元,顯著跑贏同期阿里、京東。

優於同業?料拼多多Q4韌性突顯!重金押寶Temu破局

拼多多未來如何表現?市場聚焦其四季度業績表現及未來運營指引。據悉拼多多將於2023年3月20日美股盤后公佈2022第四季度財報。

從彭博的一致性預期來看,四季度拼多多營業收入將達到416.43億元(單位下同),同比增長93.6%;調整后淨利潤為110.92億元,調整后的每股收益為6.492元,同比增長464.5%。多數分析師對拼多多第四季的業績表現預期向好,收入、淨利潤及調整后EPS+增長率均高於同業,業績優勢有望保持。

此外,從近期數據來看拼多多的海外業務Temu也在高速增長。10月17日,Temu榮登App Store應用下載量榜首,甚至領先亞馬遜、SHEIN和沃爾瑪。據Smilarweb數據,自2022年11月至2023年1月,Temu網站的流量從5853萬增至7452萬,大約增長27%。

與此同時,拼多多在Temu上也在持續「燒錢」。2月13日上午,Temu豪擲1400萬美元(約9550萬元)買下「超級碗」兩個廣告時段,投放了一條30S的廣告。根據諮詢公司 Kantar 測算,廣告主在 2022 年超級碗上每投放1美元,能獲得 4.6美元回報,Temu本輪大手筆投放或有望得到6440萬美元回報。

中金分析稱,Temu贊助超級碗廣告,或是拼多多2023年開啟大規模營銷獲客的信號。除了擴大影響力、為加拿大開站造勢外,同時也表明Temu完成了種子用户的初步積累,盈利模式跑通有相對強的確定性。有分析師通過測算表示,在三季度, Temu約為拼多多帶來了14%的增長額,總體貢獻或接近4.67億美元,以此計算,Temu已接近盈虧平衡。

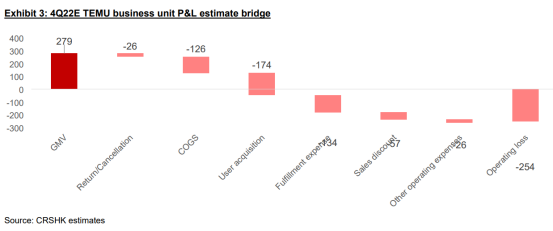

華興證券則表示,四季度Temu有望實現健康的GMV增長達2.8億美元,但其在用户獲取、銷售上的支出成本較大,料Q4運營虧損2.5億美元。但看好其長期增長前景,料其是拼多多未來股價催化劑,潛在年度GMV375億美元。對於拼多多的第四季GMV的表現,該行表示,預期該季度公司GMV將實現30%的增長,增速擴大84bps(+yoy),料拼多多Q4收入增長64%。

華爾街機構預期看漲,拼多多到好買點了嗎?

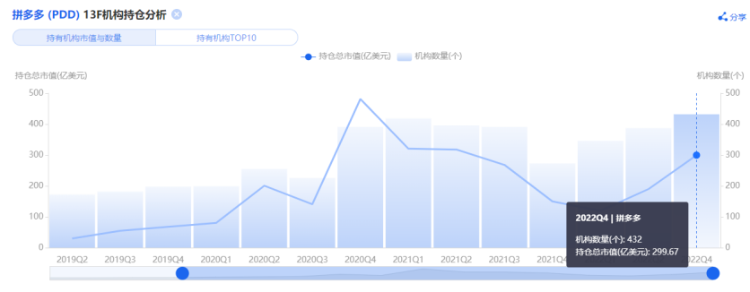

值得注意的是,華爾街機構四季度對拼多多態勢分化,根據13F文件,景林連續兩季度加倉拼多多,列美股第一大重倉股,高瓴同步增持;橋水、匯豐等則大幅減持。目前來看,機構對拼多多的持股總市值已增至299.67億美元,佔比個股總市值近30%,持股機構數同樣有所上升。

從期權交易來看,2月6日拼多多看漲期權交易量增長至28118,隱含波動率上升超過2個百分點至55.67%。2月23日110手看漲期權和2月23日90手看跌期權最活躍,總成交量接近5100份合約。看跌/看漲比率為0.54。

拼多多股價未來如何演變?TipRanks數據顯示,近3個月華爾街共有16個評級覆蓋拼多多,其中包括14個「買入」評級,2個「持有」評級。華爾街分析師對英偉達的平均目標價看至107.19美元,較現價84.51美元仍有26.84%的上行空間。

招銀國際在最新研報中表示,得益於用户粘性的增強,預計拼多多將在2023年保持相對於同業更具韌性的GMV和收入增長。該行對公司核心主站的利潤增長及海外擴張前景持樂觀態度,同時,新業務多多買菜、海外Temu業務在效率提升上的進展將會持續,予以公司目標價116.9美元,維持「買入」評級。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號