熱門資訊> 正文

下一個重磅炸彈:「PD-1+ADC」,科倫、恆瑞們要贏麻了?

2023-02-19 23:27

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

一直以來,市場對於默沙東持續投資加註科倫博泰ADC擁有較大的疑問與分歧,除了認可公司的技術平臺和管線,是否有其他更深層次的原因?

2月7日科倫藥業一份最新的交流紀要,道出了市場最為關心的問題。管理層提到:「默沙東看重科倫博泰ADC,在很大程度上也是看重與K藥聯合的潛力,從而進一步可延長K藥的生命周期,繼續保持K藥的地位。」

這一回答,也引出了我們對於國內ADC競爭格局,乃至於對部分PD-1藥企佈局的思考。

01

ADC基本原理,不同ADC之間有明顯的差異化

當前,ADC藥物無論在實體瘤還是血液瘤治療領域都具備廣闊的前景,其本質上是「精準放大版」的化療。

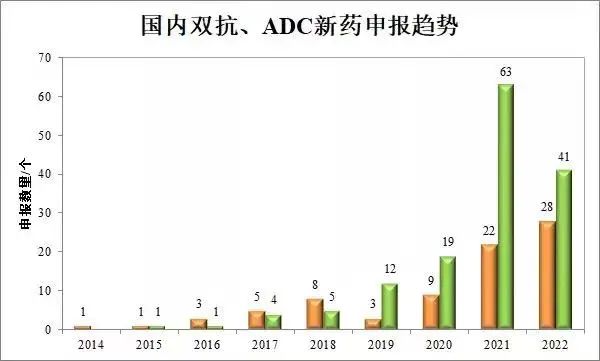

自2019-2020年以來,ADC藥物研發熱潮興起,國內研發管線數量2021-2022年出現爆發式增長。截至目前,NMPA已經受理的超過80款ADC新葯。

從在研管線數量規模看,ADC領域給人一種十分內卷的感覺,但實則不然。

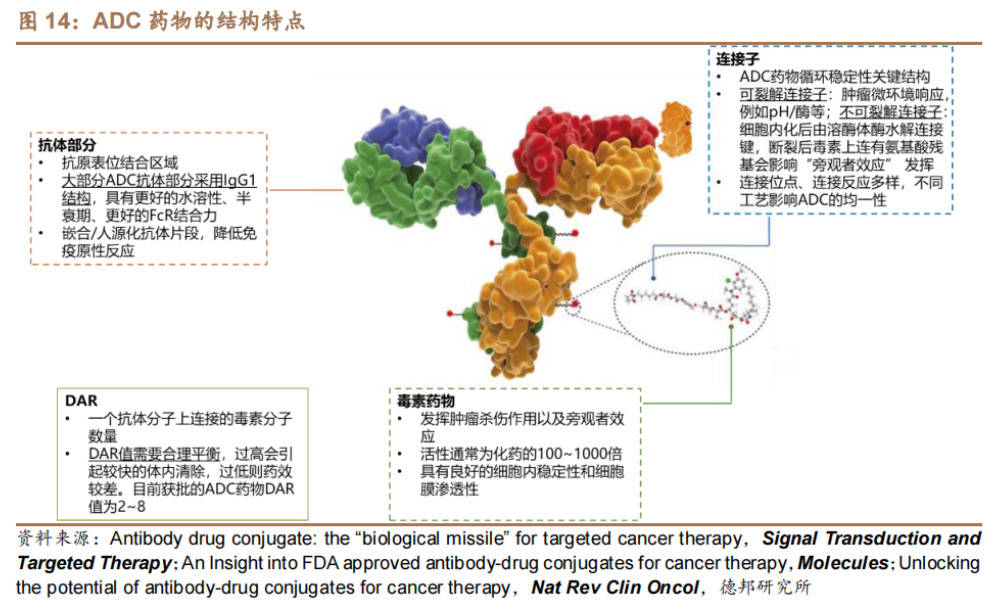

衆所周知,ADC藥物是由高特異性的單克隆抗體(antibody)與高活性的小分子毒性藥物(payload)通過連接子(linker)連接而成。

結構看似簡單,設計難度卻比較大。採用不同的抗體、不同的連接子、不同的毒素藥物,都會影響ADC藥物的療效差異。

雖然Kadcyla(TDM1)和Enhertu(DS-8201)的抗體部分同爲抗Her2靶向藥物曲妥珠單抗,但由於小分子、連接子、偶聯方式、DAR值等諸多設計的不同,兩者的臨牀試驗數據存在極大差異。

根據西南證券研報顯示,Kadcyla由曲妥珠單抗和抑制微管聚集的化療藥物美坦新(DM1)經硫醚鍵連接而成,DAR值約為4;Enhertu採用了四肽連接子,可被細胞中的蛋白酶剪切,而小分子DXd則是一種新型的DNA拓撲異構酶I抑制劑exatecan(依沙替康)衍生物,DAR值約為8。

Enhertu作為后發者,在美國不僅取代Kadcyla成為HER2陽性乳腺癌二線療法的首選方案,且有機構預測兩者銷售峰值將相差一倍以上。

所以,ADC領域創新葯企業的核心競爭力,很大程度取決於自身技術平臺、臨牀開發策略。

值得注意的是,ADC同樣存在耐藥的現象,及許多研究試圖用ADC替代標準化療,均以失敗告終。

積極探索聯合用藥,成為延長ADC藥物治療窗口和擴大適應症的最核心出路。

02

PD1+ADC的稟賦:衝擊各大癌種一線療法

腫瘤也有「冷熱」之分,兩者可以以腫瘤組織內免疫細胞含量來區分(腫瘤細胞和免疫細胞之間對抗程度,其中較核心指標為T細胞對腫瘤的浸潤程度)。

熱腫瘤由於高度表達PD-L1蛋白與PD-1受體相結合從而對T細胞產生抑制,所以PD-1抑制劑為首的免疫療法能夠起到的效果更好;冷腫瘤由於很少或者不存在T淋巴細胞,業界稱之為「免疫沙漠」,免疫療法自然起不到應有的效用。

舉例來看,「冷腫瘤」主要包括膠質母細胞瘤、卵巢癌、前列腺癌和胰腺癌等腫瘤;熱腫瘤主要包括乳腺癌、胰頭癌等。

這也一定程度解釋了,為什麼PD-1單藥療法在大部分癌種僅有30%上下的患者存在免疫應答,所以從PD-1聯用的策略角度,要提升患者腫瘤細胞的響應率,最佳搭配是能將腫瘤「變熱」的藥物。

ADC具備「加熱」腫瘤的能力。據一項TDM1與PD-1、CTLA-4聯用的臨牀試驗數據表明,ADC中的激動劑能夠觸發固有免疫和獲得性免疫,使大量T細胞浸潤腫瘤,從而提高免疫治療效果。

目前,在已有多個癌種的臨牀試驗數據顯示:PD-1聯用ADC展現出優異的療效,甚至在某些癌種上具備衝擊一線治療標準的實力。

全球MNC中,又屬默沙東最有動力佈局「PD-1+ADC」,不僅早前傳出400億美元溢價收購西雅圖基因,后又與科倫展開多項合作,目的都是爲了鞏固旗下K藥「新葯王」地位。

默沙東、阿斯利康合作探索「PD-1+ADC」治療方案上獲得了較積極的進展,雙方已經啟動了DS-1062(Trop2 ADC)與K藥(PD-1)聯用一線治療PD-L1陽性晚期/轉移性NSCLC的三期臨牀,以取代現有化療的標準療法。

該組合三期臨牀的開展得益於Ib期的優異數據:緩解率(ORR)為37%,疊加鉑類化療治療ORR為41%;尤其在作為一線療法時效果更好,疾病控制率(DCR)為100%。

另外,默沙東在三陰乳腺癌領域選擇與吉利德開展合作,通過K藥和Trodelvy組合臨牀探索,來衝擊三陰乳腺癌一線治療(Trodelvy已獲批二線療法)。

視線回到國內,兩家國內創新葯企的「PD-1+ADC」聯用同樣頗具看點。

2022年,榮昌生物發佈了一項RC-48(HER-2 ADC)聯合君實生物特瑞普利單抗(PD-1單抗)用於局部晚期或轉移性尿路上皮癌(UC)初步Ib/II期結果(41例受試者):ORR高達71.8%,CR為7.69%。

臨牀數據顯示,RC-48、特瑞普利單抗單藥治療晚期UC,ORR分別為50.5%、26%,

而RC-48單藥≥3級TRAE發生率為54.2%。

兩者的聯合療法聯合療法展現出了「1+1>2」的效果,不僅在ORR數據層面有明顯改善,同時安全性有所提升(≥3級TRAE發生率為36.59%)

03

尚不能輕視已有獲批PD-1的內卷選手

2022年,康方生物、譽衡藥業、基石藥業的PD-(L)1直接放棄醫保談判。

雖然PD-1的后發者們錯過了賺取時代紅利的機會,但依然卻能夠從「PD-1聯用XXX」來平滑其前期投入的研發費用。

比如康方生物的派安普利單抗,通過正大天晴強大的商業化能力&「安羅替尼+」的組合推廣策略,上半年產品銷售金額近2.97億元,一度追上君實生物的2.98億。

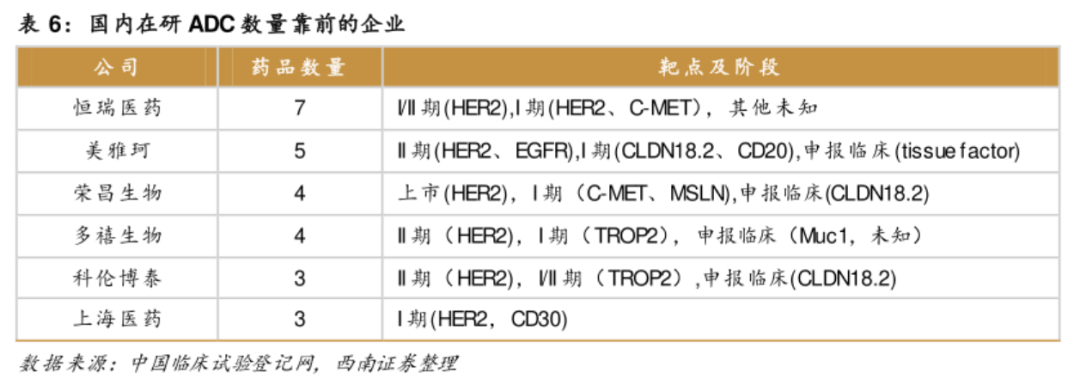

從國內ADC管線佈局領先的部分企業中,似乎不難看出「ADC+PD-1」這個策略未來存在的空間。

恆瑞醫藥不僅是國內PD-1商業化龍頭,還是擁有臨牀ADC管線最多的公司,其中涉及靶點包括HER2、cMET、Trop2等。如果從上述默沙東K藥分別聯合阿斯利康、吉利德Trop2 ADC作為參考,不排除恆瑞醫藥未來同樣延續這個思路。不過,恆瑞醫藥已經開展了SHR-A1811(HER2 ADC)和SHR-1701(PD-L1/TGF-β融合蛋白)聯用臨牀,已經有探索的苗頭出現。

以ADC管線為特色的Biotech公司樂普生物(美雅珂)、科倫博泰,均有PD-1管線處於商業化階段,其中科倫博泰KL-A167注射液(PD-1)與注射用SKB264(Trop2 ADC)聯用治療非小細胞肺癌已獲批臨牀。

多禧生物、榮昌生物則是均與君實生物展開了合作,多禧生物的Trop2 ADC除日韓外的亞洲地區權益被君實生物引進,榮昌生物的RC48與君實生物的特瑞普利單抗展開聯用探索。

「PD-1四小龍」的另外兩家同樣不甘示弱,信達生物已有兩款ADC進入臨牀階段,分別是IBI-343(CDN18.2 ADC)、IBI-354(HER2 ADC);百濟神州引進Ambrx的定點偶聯技術,同時跟蹤開發免疫刺激ADC。

結語:默沙東可以通過聯用鞏固K藥的地位,難道國內的Biotech企業不能通過自身核心ADC大單品「帶動」PD-1管線收回研發成本乃至賺一筆?

ADC崛起是大勢所趨,就當下來看,ADC新葯有自己的PD-1或許一件好事。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意