熱門資訊> 正文

自貿區離岸債券發展歷程與現狀分析:1月中資美元債月報

2023-02-17 07:39

本文來自格隆匯專欄:中金研究,作者: 于傑 丁雅潔等

摘要

美債利率「V」型走勢,投資級和高收益板塊走強

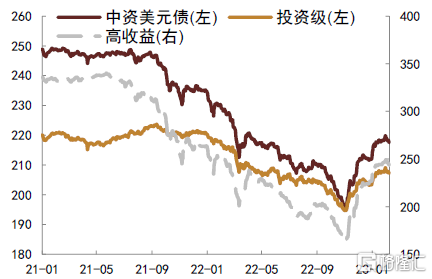

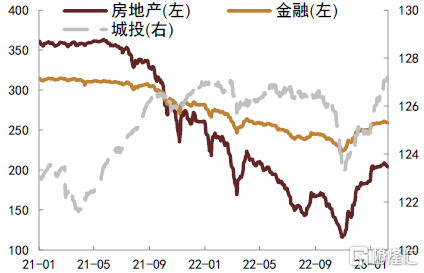

基準利率方面,2023年初以來美債收益率呈「V」型走勢,同時期限利差進一步擴大。1月美債收益率整體回落主要是由於在認為美國通脹進入下行通道的情況下,市場對美聯儲加息臨近尾聲的預期加強,同時12月數據顯示美國經濟衰退壓力加大;但在1月就業、通脹、零售數據超出預期后,數據的短期反覆還是使得美債收益率出現回調。2023年1月中資投資級美元債整體走強,高收益板塊受到地產板塊情緒較好影響整體上漲,從總回報率來看,中資美元債1月錄得回報率為3.19%,其中投資級和高收益總回報率分別為2.33%和8.7%。從收益率和利差來看,1月投資級收益率和利差分別下行40bp和13bp,高收益的收益率和利差分別下行338bp和356bp。分行業來看,1月房地產、金融和城投板塊的總回報率分別為11.13%、3.67%和-1.42%,房地產表現優於城投優於金融。

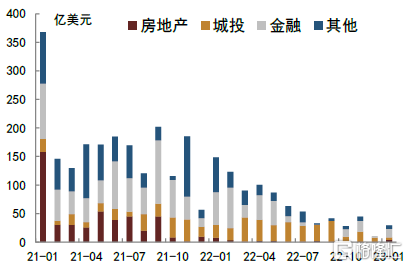

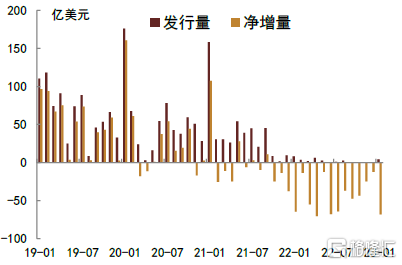

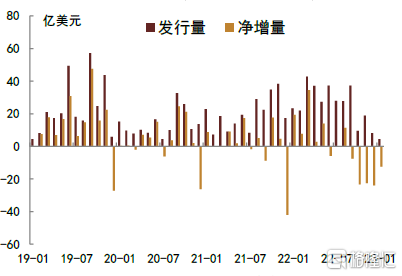

一級市場方面,2023年1月中資美元債(不含CD)發行量為29.31億美元,同比下滑80.26%,環比2022年12月發行量有所回升,月度發行量維持在低位;2023年1月中資美元債淨增量為-170.22億美元,繼續大幅淨流出。從發行結構來看,2023年1月房地產、城投、金融和其他行業發行量佔比分別為14%、15%、51%和20%,金融發行量佔比最高。從發行評級結構來看,2023年1月新發的投資級、高收益和無評級的發行量分別為19億美元、4億美元和6.31億美元,佔比分別為65%、14%和22%,一級新發仍以投資級為主導,高收益中萬達商管新發1支債券,無評級以城投債為主。

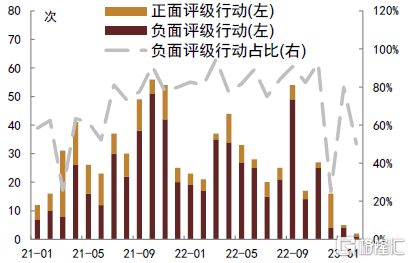

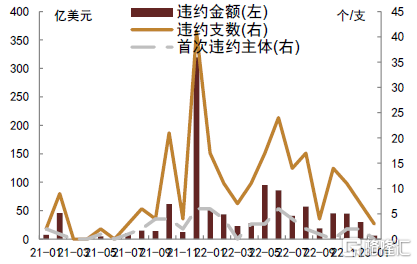

信用風險事件方面,2023年1月中資美元債負面信用事件相對較少,沒有新增首次違約主體;評級調整方面,1月負面評級行動有4次,數量較少。

自貿區離岸債券發展歷程與現狀分析

自貿區離岸債券是由國家發改委進行境外債券發行審覈登記,中債登和上清所提供發行、登記、託管、結算等服務,面向上海自貿區及境外投資者發行的創新離岸債券品種。自貿區離岸債券的發展歷程來看,經歷了政策發佈期、起初發行量較少到發行逐漸放量的階段。

截至2023年2月10日,自貿區企業債券共發行82只,涉及發行人67家。發行人及債券具有如下特徵:1)發行幣種以人民幣為主。2)發行期限多為3年期。3)直接發行佔比下滑,近兩年備證模式發行比例上升。4)城投發行人數量和債券規模上均佔據明顯優勢。5)發行人區域特徵與中資美元債相似,上海地區發行人受益地區優勢發行量排名靠前。6)境內AA+評級發行人及債券發行量佔比最高,少量發行人未獲取境內外評級,約五分之一的發行人獲取了境外評級,其中多數為投資級主體。7)上市地點多選擇澳交所與新交所。

投資價值:對於境外投資人來説,自貿區外債業務提供了配置人民幣資產良好渠道,投資人可以享受人民幣資產帶來的較高收益,同時受到的監管限制更少,投資額度不受限制。前期隨着美國通脹回落,市場對美聯儲加息預期減弱,風險偏好持續回升,美元指數持續下行,期間人民幣兑美元匯率升值,投資者亦可享受到人民幣升值帶來的利得。

后續市場展望

基準利率方面,我們認為在2023年通脹回落的背景下美債收益率下行的大趨勢是較為確定的,但短期來看,由於在此次收緊政策的過程中,美聯儲更多依靠加息、而縮表相對偏慢,因此目前為止美國流動性的收緊可能仍然不足,而這可能意味着經濟受到的抑制仍較為温和,1月零售超預期可能也表明了這一點,這進一步可能導致通脹也不容易快速回落。在此情況下,我們認為后續市場可能還是圍繞加息最終幅度博弈,在看到更多能夠表明通脹將快速回落的跡象前,市場風險偏好或難以明顯回升。

投資級中資美元債方面,考慮到未來1-2個月市場可能主要圍繞加息最終幅度博弈,我們認為利率繼續大起大落的可能性不大,美元指數有可能回升,近期投資級靜態收益率小幅升至5.5%附近,投資性價比尚可,不過考慮到美債利率可能上下波動,可以視情況適當對衝利率風險。

高收益中資美元債方面,春節假期后的2-3周時間,部分熱點城市二手房市場交易回暖,或帶動新房銷售回暖,但幅度有待繼續觀察,並且城市間分化較大。展望2-3月,我們認為地產美元債估值表現可能受是否有進一步利好政策拉動、銷售數據驗證、超預期民企信用事件以及止盈盤等因素影響而窄幅震盪,在此過程中,基本面的分化或造成個券間估值表現的分化。

風險

美聯儲加息超預期、房地產銷售修復不及預期、境外市場流動性下滑。

正文

市場回顧:美債利率「V」型走勢,投資級和高收益板塊走強

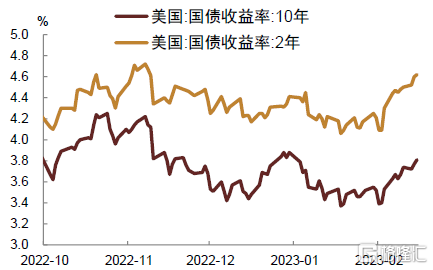

基準利率方面,2023年初以來美債收益率呈「V」型走勢,同時期限利差進一步擴大。2023年1月美債收益率整體回落主要是由於在認為美國通脹進入下行通道(2022年12月CPI連續第6個月下降且較前值下行幅度較大)的情況下,市場對美聯儲加息臨近尾聲的預期加強,同時12月數據顯示美國經濟衰退壓力加大(如ISM製造業PMI降至2020年6月以來最低)。但自2022年10月美國通脹首次低於預期回落以來,美債收益率下行幅度可能超過了基本面變化程度,因此即便下行的大方向較為確定,但在1月就業、通脹、零售數據超出預期后,數據的短期反覆還是使得美債收益率出現回調。截至2023年2月15日,10Y美債收益率較2022年末小幅下行7bp至3.81%,2Y美債收益率上行21bp至4.62%,10Y-2Y利差由-53bp擴大至-81bp。

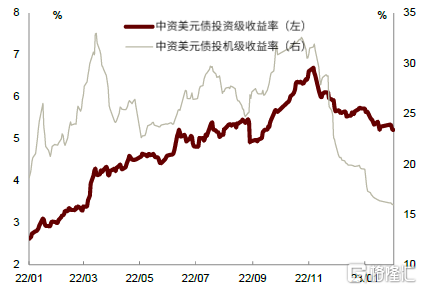

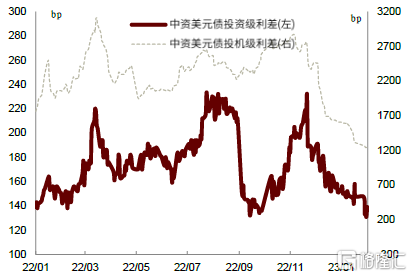

2023年1月中資投資級美元債整體走強,高收益板塊受到地產板塊情緒較好影響整體上漲。從總回報率來看,中資美元債1月錄得回報率為3.19%,其中投資級和高收益總回報率分別為2.33%和8.7%。從收益率和利差來看,1月投資級收益率和利差分別下行40bp和13bp,高收益的收益率和利差分別下行338bp和356bp,2月以來投資級收益率和利差分別變動13bp和-16bp,高收益的收益率和利差分別上行50bp和21bp。(1)投資級方面,1月上旬市場表現較好,指數連續多個交易日上漲,主要是美債利率下行推動,中下旬有所波動。(2)高收益方面,1月初上漲較快,主要是房地產板塊表現較好,中旬開始波動上漲,全月來看基本維持單邊上漲趨勢。截至2月10日,中資投資級和投機級美元債收益率中樞分別為5.47%和16.64%,處於歷史89%和87%分位數;二者利差分別為119bp和1238bp,分別處於歷史0.3%和82%分位數。分行業來看,1月房地產、金融和城投板塊的總回報率分別為11.13%、3.67%和-1.42%,房地產表現優於城投優於金融。具體而言:

1月在房地產政策繼續放松的背景下房地產板塊繼續走強,總回報率11.03%,連續三個月錄得正回報,高收益和投資級回報率分別為17.68%和4.93%。1月全月整體市場情緒較好,期間少數交易日出現回調,但不影響整體上漲趨勢。具體房企來看,龍湖集團美元債價格小幅上漲至80-90美元區間;金地2024年到期美元債繼續上漲5美元左右至90美元附近;碧桂園長端美元債價格回升至55-65美元以上區間,大約上漲5-10美元左右。出險主體也出現一定漲幅,包括融創、富力、花樣年等主體均有多隻美元債出現較大漲幅,主要是近期市場情緒較好。

城投板塊整體表現較好。1月至今城投板塊總回報率為1.42%,其中投資級和高收益城投總回報率分別為1.25%和1.58%。代表性主體中首創集團、廣州地鐵、華發集團旗下美元債漲幅居前,漲幅基本都在3%以上;而濰坊城建跌幅相對較大,月跌幅約3%。

金融行業方面,金融板塊1月總回報率為3.67%,1月初金融板塊上漲明顯,和投資級板塊走勢一致,中下旬波動上漲,上漲幅度放緩。

一級市場:發行延續低位,城投債佔主導

2023年1月中資美元債(不含CD)發行量為29.31億美元,同比下滑80.26%,環比2022年12月發行量有所回升,月度發行量維持在低位;2023年1月中資美元債淨增量為-170.22億美元,繼續大幅淨流出。從發行結構來看,2023年1月房地產、城投、金融和其他行業發行量佔比分別為14%、15%、51%和20%,金融發行量佔比最高。從發行評級結構來看,2023年1月新發的投資級、高收益和無評級的發行量分別為19億美元、4億美元和6.31億美元,佔比分別為65%、14%和22%,一級新發仍以投資級為主導,高收益中萬達商管新發1支債券,無評級以城投債為主。

地產美元債1月萬達商管有1筆新發。大連萬達商管1月12日以維好結構定價2年期、4億美元債券,票面利率11%,初始價定價12.625%,最終指導價和發行價為12.375%,獲得約3.7倍認購。

城投美元債1月發行同比大幅下降,淨增量繼續為負。1月城投美元債發行量4.41億美元,同比下降81%,環比下降45%,淨增量為-12.34億美元;從發行結構來看,均為無評級。從代表個券來看,淄博高新國資1月12日以擔保結構定價3年期、3100萬美元債券,由青島銀行淄博分行提供SBLC,最終指導價和發行價為7%。泰安城發1月12日定價364天、1.2億美元債券,初始價8.0%區域,最終指導價和發行價為7.95%。西安航天高技術產業發展集團有限公司1月13日定價5000萬美元、3年期美元債券,由成都銀行提供SBLC,發行價為6.50%。

金融行業發行量同比下降環比上升;其他行業同比下降環比上升:1月金融行業發行量為15億美元,其他行業發行量為5.9億美元。從代表個券來看,工商銀行香港分行1月11日定價3年期、9億美元新債,初始價T3+110bps,最終指導價和發行價較初始價大幅收窄49bps至T3+61bps/4.571%。廈門象嶼集團1月12日以擔保結構增發定價2025年9月到期、1.9億美元債券,初始價7.1%區域,最終指導價和發行價為6.7%。

信用事件:負面評級較少,無首次違約主體

2023年1月中資美元債負面信用事件相對較少,沒有新增違約主體;評級調整方面,1月負面評級行動有4次。

違約和展期方面:1月沒有新增首次違約發行人,融信中國和當代科技再次出現債券實質性違約,匯景控股此前已有債券交換要約本次出現債券付息違約。(1)1月26日融信中國公告稱,發行並在新交所上市的本金總額為413,000,000美元的2023年到期8.95%優先票據(ISIN:XS2031469732),已於2023年1月22日到期,本金以及應付利息總計431,481,750美元已到期應付,公司尚未支付有關款項。(2)1月16日當代國際投資有限公司發佈公告稱,根據DANDAI 10.5 01/16/23(ISIN:XS2078359432)相關條款,票據所有未償本金金額以及應計未付利息將於2023年1月16日到期應付,鑑於公司當前的流動性狀況,該等應付款項預計無法在到期日予以支付。未能支付該等款項將構成本期票據的違約事件,並觸發DANDAI 9 03/07/23(ISIN:XS2453127172)項下的交叉違約。(3)1月20日匯景控股發佈有關尚未償還的2023年到期的107,600,000美元票息12.50%優先票據(ISIN:XS2496487286)預期未能支付利息及同意徵求之公告。

中資美元債市場,1月評級調整共5次,其中負面評級4次。評級下調涉及到的中資房企僅有時代中國。

自貿區離岸債券發展歷程與現狀分析

自貿區離岸債發展背景:

自貿區離岸債券是由國家發改委進行境外債券發行審覈登記,中債登和上清所提供發行、登記、託管、結算等服務,面向上海自貿區及境外投資者發行的創新離岸債券品種。自貿區離岸債券的發展歷程來看,經歷了政策發佈期、起初發行量較少到發行逐漸放量的階段。

政策發佈期

2013年9月,國務院印發《中國(上海)自由貿易試驗區總體方案》,上海自由貿易試驗區成為國內首個自貿試驗區。2013年12月,央行發佈《中國人民銀行關於金融支持中國(上海)自由貿易試驗區建設的意見》,提及了關於資金出入境管理原則,包括「居民自由貿易賬户與境外賬户、境內區外的非居民賬户、非居民自由貿易賬户以及其他居民自由貿易賬户之間的資金可自由劃轉」、「居民自由貿易賬户及非居民自由貿易賬户可辦理跨境融資、擔保等業務」、「上海地區金融機構可根據人民銀行規定,通過設立試驗區分賬覈算單元的方式,為符合條件的區內主體開立自由貿易賬户並提供相關金融服務」。2015年2月,中國人民銀行上海總部印發《中國(上海)自由貿易試驗區分賬覈算業務境外融資與跨境資金流動宏觀審慎管理實施細則》。2015年10月,人民銀行等六部委同上海市政府聯合印發《進一步推進中國(上海)自由貿易試驗區金融開放創新試點加快上海國際金融中心建設方案》,提出「不斷擴大金融服務業對內對外開放,對接國際高標準經貿規則,探索金融服務業對外資實行准入前國民待遇加負面清單管理模式」。

2016年5月,上海清算所發佈《自貿區跨境債券業務登記託管、清算結算實施細則》(以下簡稱「《跨境債券業務細則》」),同日發佈《上海自貿區跨境債券業務登記託管、清算結算業務指南》(以下簡稱「《跨境債券業務指南》」),標誌着上海清算所可為上海自貿區跨境人民幣債券業務提供登記託管、清算結算服務。2016年9月,中債登發佈《中國(上海)自由貿易試驗區債券業務指引》(以下簡稱「《自貿區外債業務指引》」),明確了自貿區外債發行、登記、託管、清算、結算、付息兑付、信息披露等各個環節的業務流程,為上海自貿區外債市場的建立制定了交易層面的規則,標誌着上海自貿區外債業務正式推出。2019年8月,國務院印發 《中國(上海)自由貿易試驗區臨港新片區總體方案》 中明確提出:「支持金融機構在依法合規、風險可控的前提下,參照國際通行規則,為區內企業和非居民提供跨境發債、跨境投資併購和跨境資金集中運營等跨境金融服務」。

2019年首支自貿區企業債發行成功

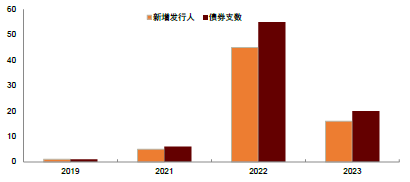

依託自由貿易試驗區開放發展政策,2019年11月8日,南京東南國資投資集團有限責任公司在上海自貿區發行了首單自貿區企業債。該筆自貿區外債總額度28億元,首期發行金額10億元人民幣,債券期限5+5年,發行票面利率為4.60%。2021年2月9日,普洛斯中國控股有限公司成功發行0.66億美元自貿區境外債券(並於2021年3月16日完成0.6億美元增發),債券期限3年,發行票面利率2.60%,這是首筆以美元計價的自貿區境外債券。

不過首支自貿區企業債發行完成之后較長的一段時間來看,發行量一直較為低迷,直到2022年自貿區離岸債纔出現快速增長。2022年,由於美元基準利率快速提升導致中資企業境外美元債券融資成本提升、境內城投債券融資監管趨嚴等因素,自貿區離岸債券逐漸映入發行人視野,發展速度加快,發行主體和發行量快速增長,根據我們統計,2019、2021、2022年及2023年以來自貿區企業債券發行規模分別約為10億元、47億元、360億元和160億元,2022年以來發行明顯放量。自貿區離岸債作為「在岸的離岸債券市場」,與傳統中資離岸債相比,在審覈登記、發行結構、發行幣種等方面基本一致,不過在投資者、發行規則等安排上則更有靈活性,隨着發行實踐的增加,目前逐漸形成了相對成熟的發行和上市操作流程。

監管審批要求:

自貿區債視同境外債管理,發行審覈登記監管機構為國家發改委,根據《企業中長期外債審覈登記管理辦法》,境內企業及其控制的境外企業或分支機構,向境外舉借的、以本幣或外幣計價、按約定還本付息的1年期(不含)以上債務工具,需向國家發改委審覈登記。發行自貿區債券需事前向發改委申請辦理審覈登記手續,並在每期發行結束后10個工作日內向國家發改委報送發行信息。

在獲得發改委外債批文后,在資金募集準備中,根據《自貿區外債業務指引》和《跨境債券業務指南》,自貿區內、境內區外和境外的金融機構或企業均可以通過中債登在自貿區進行債券融資,對於主體評級沒有明確要求。對於區內機構和境外發行人,可以通過中債登在自貿區開立FT賬户,用於募集資金的歸集,對於境內區外的發行人,目前暫不能開立FT賬户,發行人可以通過境內人民幣賬户與中債登FT賬户進行資金劃轉。根據中債登《跨境債券業務指南》,自貿區外債發行、登記、託管、清算、結算、付息兑付和信息披露等業務可在中債登辦理。

哪些機構可投:

投資者准入條件來看,根據《中債登發佈上海自貿區債券業務指引》的規定,自貿區離岸債券的投資者主要包括已開立FT賬户或NRA賬户的境內、外投資者及其發行的金融產品。具體來看,包括:(1)已設立自貿區分賬覈算單元(FTU)並經過驗收的境內機構(包括銀行機構、證券類金融機構、保險類金融機構以及非金融機構和非法人類產品等);(2)已開立自由貿易賬户(FT)的境內外機構(包括在自貿區內設立的金融機構及其發行的產品、私募基金和非金融企業等);(3)已開立境外機構人民幣銀行結算賬户(NRA)的境外機構;(4)其他符合條件的境外合格機構。

哪些機構參與:

目前參與投資機構以銀行機構為主,區內銀行參與較多,投資機構以持有到期策略為主,市場流動性較差。不過2022年下半年來隨着發行量放量,自貿區離岸債券投資的機構逐漸豐富,逐漸有外資機構參與進來,市場流動性小幅改善。從目前的實際情況來看,自貿區離岸債的投資者一類為境內金融機構在自貿區的分支機構,以區內銀行及分支機構為主,第二類為境內金融機構境外分支機構。第一類機構也是當前自貿區離岸債券最主要的投資主體,以中資銀行自貿區分行為主,投資主要限制為自貿區人民幣的供給量。由於中資銀行境內機構的人民幣資金進入自貿區投資債券屬於資本項下的人民幣流動,受到央行限額管理。目前來看,第二類投資機構主動參與投資情況較少。

債券及發行人畫像:

截至2023年2月10日,自貿區企業債券共發行82只,涉及發行人67家。發行人及債券具有如下特徵:

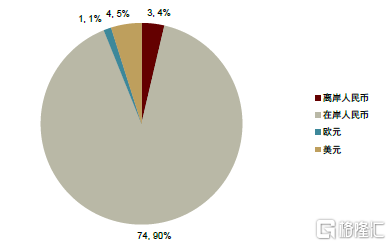

發行幣種以人民幣為主。存量82支債券中,77支以人民幣計價發行,4支以美元計價發行,1支以歐元計價發行。以外幣計價發行的發行人有普洛斯中國、復星集團和上海臨港集團。普洛斯中國2021年2月4日在香港簿記發行定價1.26億美元自貿區離岸債券,為首單自貿區外幣債券,也是境外企業首次在上海自貿區發債。復星集團分別於2021年7月和2022年3月發行2億美元和1.5億美元自貿區離岸債券。2022年10月,上海臨港集團發行首單綠色雙幣種自貿區離岸債券(又稱「明珠債」),其中人民幣發行規模10億元、歐元募集規模0.5億歐元,人民幣境外訂單佔比達48%,歐元境外訂單佔比達84%。

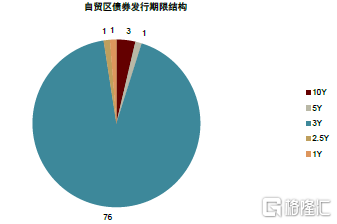

發行期限多為3年期。存量82支債券中76支為3年期債券,3支10年期、1支5年期、1支2.5年期和1支1年期債券。10年期債券由南京東南國資、蘇州工業園國資發行,5年期債券由紹興城投發行,2.5年期債券由懷化工業園區正鑫產投,1年期債券由臨港集團發行。

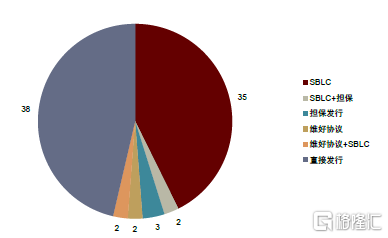

直接發行佔比下滑,近兩年備證模式發行比例上升。發行結構上,按照發行量統計,直接發行、備證發行、備證+擔保發行、維好協議發行、維好協議+備證發行結構佔比分別為50%、33%、2%、6%、6%和3%。按照發行支數統計,2019、2021、2022年及2023年以來直接發行比例分別為100%、67%、45%和40%,備證發行佔比則分為0%、33%、42%和50%。

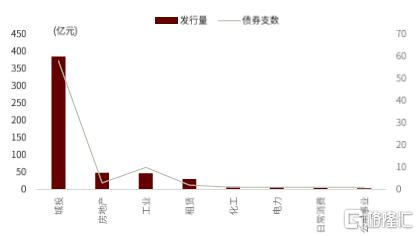

城投發行人數量和債券規模上均佔據明顯優勢。根據我們的統計,以人民幣計價的自貿區離岸債券存量538億元、共78支債券。根據中金行業分類,城投、房地產、工業和租賃行業存量債券分別為390億元、48億元、47億元和30億元,城投行業佔比73%,存量債券分別有59支、3支、10支和2支,城投行業佔比76%。房地產和租賃行業單支債券規模較大。

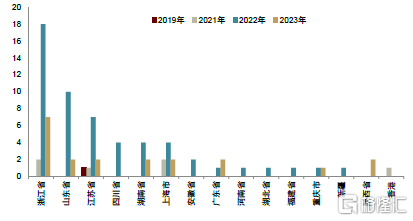

發行人區域特徵與中資美元債相似,上海地區發行人受益地區優勢發行量排名靠前。浙江、上海、山東、江蘇、湖南、廣東發行量排名靠前,債券余額分別為180億元、72億元、66億元、66億元和38億元,與中資美元債發行人區域特徵相似,江浙和山東省為發債大户,不過上海市發行人在自貿區離岸債市場佔比明顯高於中資美元債。

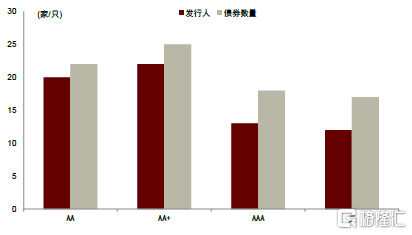

境內AA+評級發行人及債券發行量佔比最高,少量發行人未獲取境內外評級,約五分之一的發行人獲取了境外評級,其中多數為投資級主體。從債券發行量來看,主體評級為AAA、AA+、AA和無評級的發行人存量債券佔比分別為27%、36%、19%和18%,從發行人數量來看,主體評級為AAA、AA+、AA和無評級的發行人佔比分別為19%、33%、30%和18%,由於離岸債券發行不強制要求評級,少量發行人未獲取境內外評級機構評級,例如紹興袍江創業建設、湖州吳興經開、四川酒業集團等。67家發行人中有13家獲取了境外評級,包括普洛斯中國、紹興城投、濟南城建、紹興上虞城建、鄭州地產、臨港集團、長沙先導控股、青島海發集團、成都空港城發集團、交銀租賃、閩漳龍、上虞杭州灣經開和青島即墨城投,除了成都空港城發集團境外主體評級BB+外,其他上述發行人境外評級均為投資級,主體評級分佈在A-和BBB-之間。

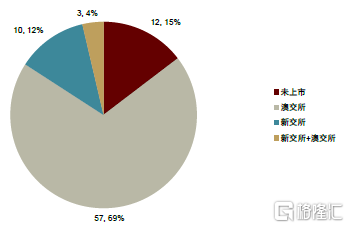

上市地點多選擇澳交所與新交所。發行人上市地點選擇上,澳門金交所、新加坡證券交易所、澳交所+新交所同步上市、未上市佔比分別為70%、12%、4%和14%。

定價方式和情況:

通常參照基準利率+發行利差定價,基準利率主要參照發行定價的幣種國家的利率債收益率,因此不同幣種參照的基準利率不同,發行人可以根據市場情況選擇更有利的幣種。2021年美債基準利率較低時,部分發行人選擇以美元計價發行自貿區債,2022年以來由於美債基準利率上行,人民幣融資利率逐漸佔優,絕大多數發行人選擇以人民幣計價發行,也有個別發行人選擇以歐元計價發行。我們對比統計了同一發行人自貿區債和可比境內債券融資成本差異(僅考慮發行票面利率的差異、未考慮其他發行涉及的中介費用),64支自貿區債具有可比樣本,其中33支自貿區債券融資成本略低於境內可比債券的發行成本,最多的一支債券低於境內可比債券32bp,31支自貿區債券融資成本略高於境內可比債券的發行成本,最多的一支高出23bp。按照加權平均發行成本差異來看,2019、2021年、2022年和2023年以來融資成本差異分別為-15bp、-6bp、3bp和36bp,整體來看自貿區債初期發展期間融資成本優勢更大,2022年以來由於發行人評級逐漸有所下移(2023年以來無AAA評級發行人)、自貿區債券供給壓力有所增加而需求未成比例擴容、境內信用債融資成本進一步下降,自貿區債發行成本略高出境內成本。

投資價值:

對於境外投資人來説,自貿區外債業務提供了配置人民幣資產良好渠道,投資人可以享受人民幣資產帶來的較高收益,同時受到的監管限制更少,投資額度不受限制。前期隨着美國通脹回落,市場對美聯儲加息預期減弱,風險偏好持續回升,美元指數持續下行,期間人民幣兑美元匯率升值,投資者亦可享受到人民幣升值帶來的利得。

后續市場展望

基準利率方面,我們認為在2023年通脹回落的背景下美債收益率下行的大趨勢是較為確定的,但短期來看,由於在此次收緊政策的過程中,美聯儲更多依靠加息、而縮表相對偏慢,因此目前為止美國流動性的收緊可能仍然不足,而這可能意味着經濟受到的抑制仍較為温和,1月零售超預期可能也表明了這一點,這進一步可能導致通脹也不容易快速回落。在此情況下,我們認為后續市場可能還是圍繞加息最終幅度博弈,在看到更多能夠表明通脹將快速回落的跡象前,市場風險偏好或難以明顯回升。

投資級中資美元債方面,考慮到未來1-2個月市場可能主要圍繞加息最終幅度博弈,我們認為利率繼續大起大落的可能性不大,美元指數有可能回升,近期投資級靜態收益率小幅升至5.5%附近,投資性價比尚可,不過考慮到美債利率可能上下波動,可以視情況適當對衝利率風險。

高收益中資美元債方面,春節假期后的2-3周時間,部分熱點城市二手房市場交易回暖,或帶動新房銷售回暖,但幅度有待繼續觀察,並且城市間分化較大。展望2-3月,我們認為地產美元債估值表現可能受是否有進一步利好政策拉動、銷售數據驗證、超預期民企信用事件以及止盈盤等因素影響而窄幅震盪,在此過程中,基本面的分化或造成個券間估值表現的分化。

圖表1:美國國債收益率變動

資料來源:Wind,中金公司研究部;

截至日期:2023年2月15日

圖表2:10Y美債利率變動貢獻

資料來源:Wind,中金公司研究部;

截至日期:2023年2月15日

圖表3:中資美元債收益率變動

資料來源:FactSet,中金公司研究部;

截至日期:2023年2月10日

圖表4:中資美元債利差變動

資料來源:FactSet,中金公司研究部;

截至日期:2023年2月10日

圖表5:iboxx中資美元債總回報指數走勢

資料來源:彭博資訊,中金公司研究部;

截至日期:2023年2月10日

圖表6:iboxx中資美元債分行業總回報指數

資料來源:彭博資訊,中金公司研究部;

截至日期:2023年2月10日

圖表7:中資美元債月度發行量

資料來源:彭博資訊,中金公司研究部

注:按定價日統計;行業採取彭博二級行業分類;不含主權債;截至日期:2023年1月31日

圖表8:中資地產美元債月度發行淨增

資料來源:彭博資訊,中金公司研究部;

截至日期:2023年1月31日

圖表9:中資城投美元債月度發行淨增

資料來源:彭博資訊,中金公司研究部;

截至日期:2023年1月31日

圖表10:中資美元債評級行動統計

資料來源:穆迪,惠譽,標普,中金公司研究部;

截至日期:2022年1月31日

圖表11:中資美元債違約統計

資料來源:彭博資訊,DM,中金公司研究部;

截至日期:2022年1月31日

圖表12:自貿區離岸債券發行情況

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表13:自貿區離岸債幣種結構

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表14:自貿區離岸債期限結構(按發行支數統計)

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表15:自貿區離岸債發行結構(按發行支數統計)

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表16:分行業發行量和發行支數(統計以人民幣計價的債券)

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表17:發行人地區分佈(按發行支數)

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表18:發行人評級分佈

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

圖表19:上市地分佈(按發行支數)

資料來源:DM,中金公司研究部;

截至日期:2023年2月10日

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?