熱門資訊> 正文

合作終止股價暴跌 如何看待資金洗禮后的諾誠健華?

2023-02-17 04:59

在一紙公告宣佈總價款近十億美元的合作「告吹」后,諾誠健華-B(09969)在自身免疫性疾病領域的「故事」似乎要變成「事故」了。

2月15日晚間,諾誠健華發布公告稱,渤健已通知公司,為便利而終止(to terminate for convenience)雙方就有望治療多發性硬化(MS)和其他自身免疫性疾病的口服小分子布魯頓酪氨酸激酶(BTK)抑制劑奧布替尼的全球開發和商業化達成的合作和許可協議,雙方將在90天內完成權益過渡。

據瞭解,2021年諾誠健華以最高9.4億美元的代價將奧布替尼治療MS及相關全球權益授權給渤健,並已獲得了1.25億美元的首付款。如今合作折戟,這預示着諾誠健華將無緣未來至多8.125億美元的潛在臨牀開發里程碑和商業里程碑付款。

受此消息影響,2月16日一開盤,諾誠健華便低開低走,盤中跌幅一度超過3成,同時換手率亦較前幾個交易日顯著放大,投資者「奪門而出」的心態之迫切可見一斑。截至當天收盤,諾誠健華收報8.85港元,跌幅27.34%,全天換手率達到3.62%。

若以當天收盤市值計算,官宣「分手」后諾誠健華A、H股一個交易日蒸發的市值便接近了百億元人民幣。

在智通財經APP看來,諾誠健華遭投資者「用腳投票」,表面上看固然是因為受到了渤健退出這一「黑天鵝」事件影響,市場對公司未來業績的增長預期有所削弱。

但若從更深層次思考,此次雙方的分手,抑或會動搖諾誠健華整個的投資邏輯。畢竟,對於諾誠健華而言,其原研的BTK小分子抑制劑奧布替尼實在是太重要了。

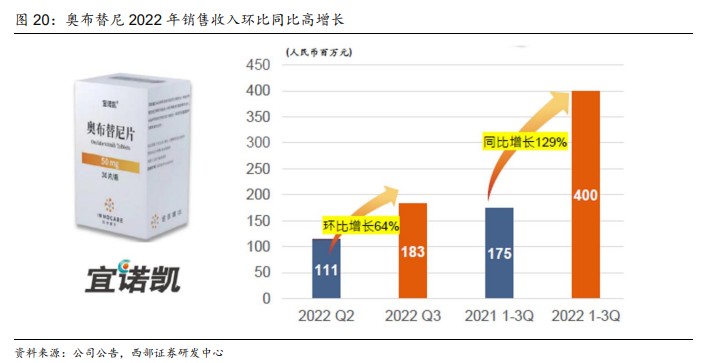

公開資料顯示,奧布替尼於2020年12月在中國獲批上市,2021年通過醫保談判后於當年年底獲納入國家醫保目錄。2022Q3期間,公司奧布替尼銷售額為1.83億元,環比大增64%;去年前三季,奧布替尼的銷售收入達到4億元,同比勁增129%。

目前,奧布替尼在國內已獲批2個適應症,分別為r/r SLL/CLL和r/r MCL。與此同時,奧布替尼還在拓展自免領域,且已有4個適應症處於二期,包括系統性紅斑狼瘡(SLE)、多發性硬化症(MS)、血小板減少性紫癜(ITP)和視神經脊髓炎譜系疾病(NMOSD)。

其中,與渤健合作的項目無疑被諾誠健華寄予了厚望。畢竟,橫向對比其余適應症的情況,MS一度被外界視為BTK抑制劑打開自免市場的最大適應症。舉例而言,SLE領域已有BLyS、APRIL、CD20靶點藥物覆蓋,如榮昌生物的泰它西普48周SRI指數接近80%,而奧布替尼100毫克計量12周SRI指數僅64%。

然而,由於觀察到肝損傷案例,2022年底FDA便叫停了奧布替尼用於治療多發性硬化症實施部分臨牀。同時,在美國進行的二期研究將不再開展新的患者招募,而美國以外地區的臨牀招募亦將暫停。

值得一提的是,諾誠健華對於相關肝損傷風險有自己的見解。

據瞭解,MS是一種罕見的自身免疫性疾病,免疫系統會攻擊中樞神經系統導致脱髓鞘和神經變性。截至目前,全球已獲批26個MS治療藥物中,有24款藥物均有肝功能相關的問題。而奧布替尼的不良反應表現爲肝酶增加,且發生肝酶增加的時間主要在前兩個月。諾誠健華方面認為,肝酶增加是可逆的,患者早期只要通過肝酶檢測就能夠預防,實質受影響的患者很少。

誠然,BTK抑制劑最終究竟能否適用於MS仍是未知數,現今蓋棺論定為時尚早。但毋庸置疑的是,時至今日諾誠健華合作方渤健的耐心已然耗盡了。

而結合資本市場的反應來看,雖然諾誠健華在昨晚的公告中堅稱「對奧布替尼依然充滿信心」,並將加速推進奧布替尼在MS和其他自身免疫性疾病中的全球臨牀開發,但顯然投資者的信心已經摺損大半。

后市來看,得益於去年成功登陸科創板,中短期而言諾誠健華料將會「不差錢」(截至2022年9月底,公司貨幣資金約有人民幣86.68億元)。

但鑑於諾誠健華的在研管線進度迟緩(13款產品處於I/II/III期臨牀試驗階段,多款產品處於臨牀前階段),其中進度最快的產品預計也要到2024年才能上市,而另一款商業化商品Tafasitamab也僅獲批在海南博鰲作為臨牀急需進口藥品使用,新的業績增量或還需加強。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?