熱門資訊> 正文

美聯儲或需「製造」衰退

2023-02-15 17:25

本文來自:鍾正生 作者:鍾正生/範城愷

核心觀點

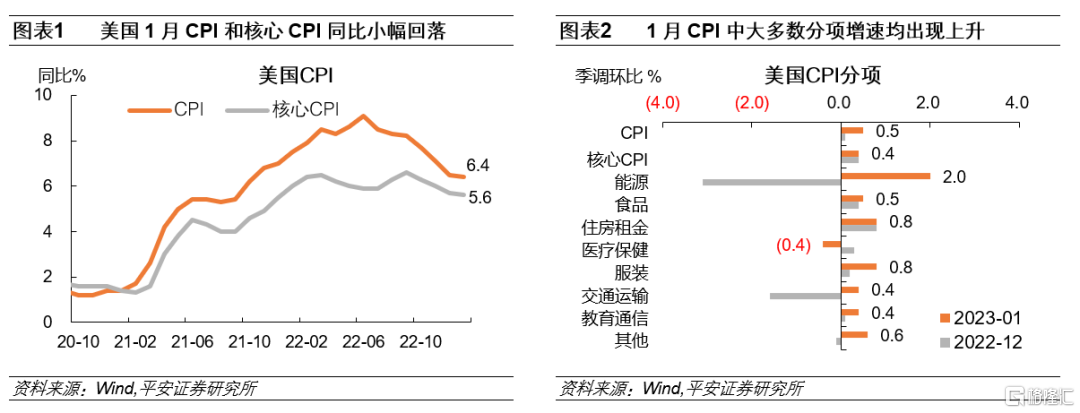

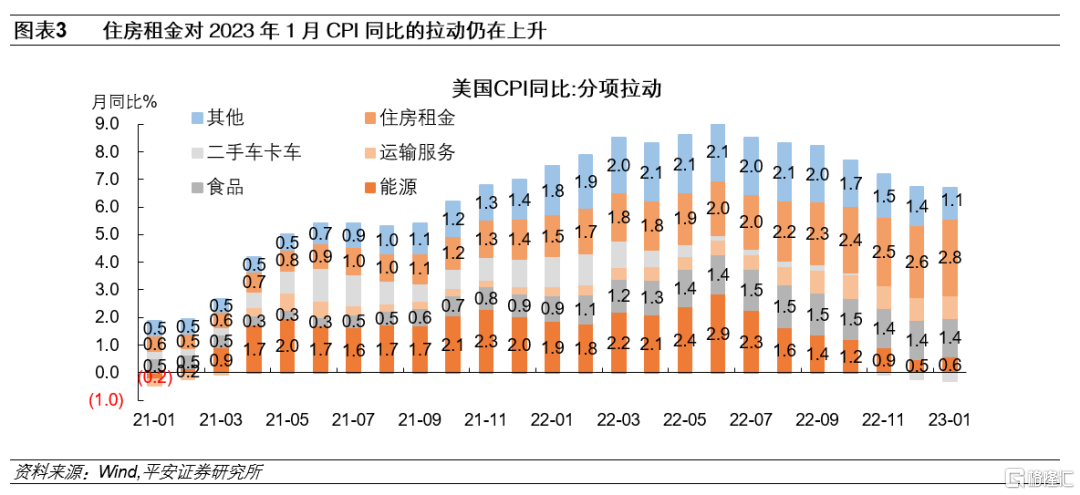

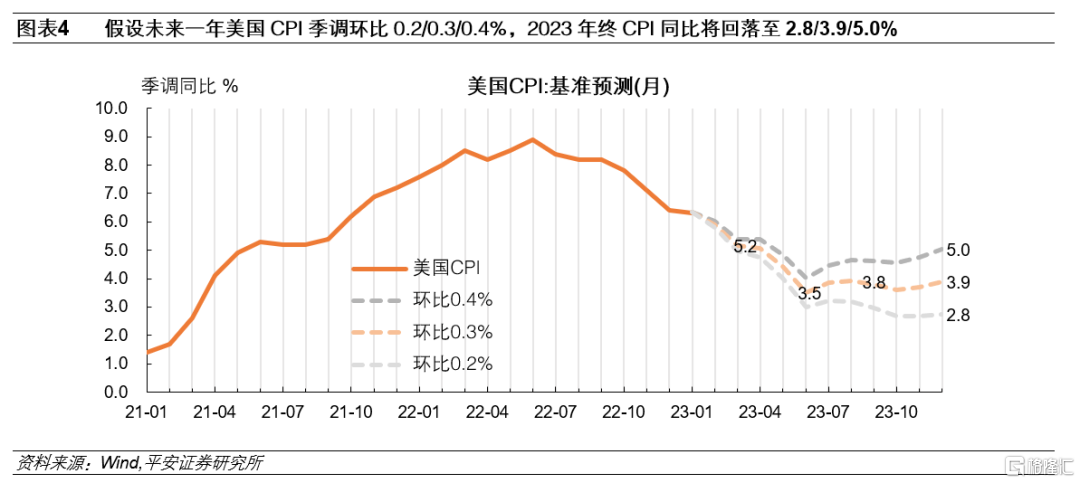

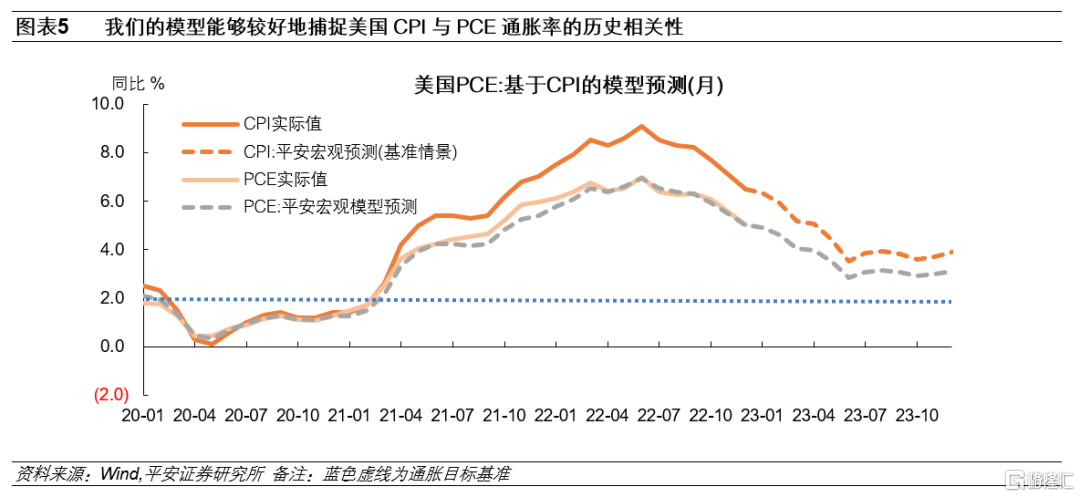

1、美國通脹壓力反覆。美國1月CPI和核心CPI同比小幅回落,但幅度不及預期。結構上,幾乎沒有「好消息」,大多數分項價格壓力反彈。能源分項環比大幅上升2%,前值-3.1%;食品分項環比上升0.1個百分點至0.5%;住房租金環比0.8%,持平於前值,保持高增。從CPI同比拉動看,住房租金拉動2.8個百分點、創疫情以來新高;能源拉動0.6個百分點,結束了連續6個月下降趨勢。值得注意的是,本次數據體現了美國CPI權重的調整:住房權重由43.0%上升至44.4%,交通運輸權重從17.7%降至16.7%,食品權重從13.9%下降至13.5%。1月美國CPI走高使年內美國CPI回落至3%的難度上升。假設未來一年CPI季調環比0.2/0.3/0.4%,則2023年6月CPI季調同比或分別達到3.0/3.5/4.0%,12月或分別達到2.8/3.9/5.0%。我們的模型推算,1月PCE同比或在5.0%左右。

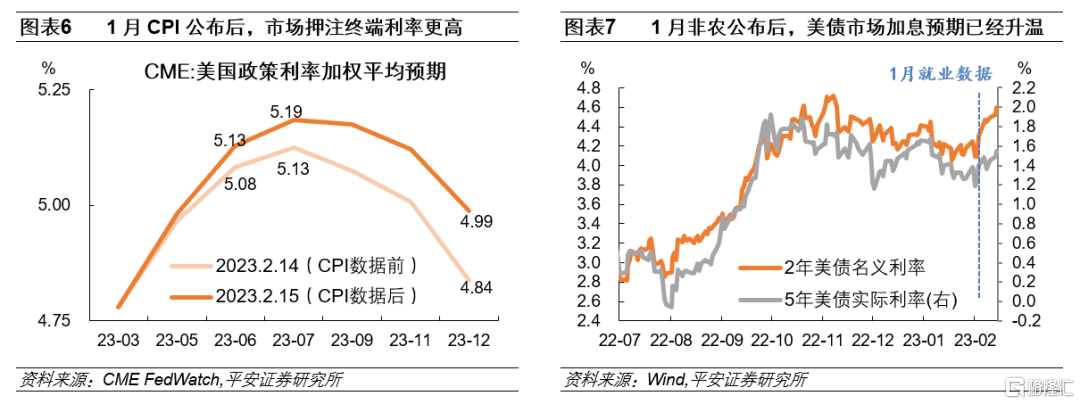

2、市場加息預期上升。1月美國CPI數據公佈后,CME利率期貨市場押注的終端利率由5.13%升至5.19%。換言之,市場認為6月會議仍有一次加息、終端利率至5.25%的概率較大。這一預期略高於2022年12月美聯儲會議的指引。加息預期升溫帶動美債收益率上升,但美股和美元指數方向未明。2月14日數據公佈后,10年美債收益率一度升破3.8%、日內漲幅近10BP,收於3.75%;美股低開高走,中間經歷較大波動,最終納斯達克指數小幅收漲0.57%,標普500和道瓊斯工業指數分別小幅收跌0.03%和0.46%;美元指數維持103左右震盪。

3、美聯儲或需「製造」衰退。美國CPI和核心CPI環比均反彈,一定程度上打破了通脹持續回落的樂觀預期。尤其觀察到,美國通脹結構中供給因素改善效果邊際減弱,而需求因素沒有明顯降温,這使得未來通脹回落的幅度存疑。美聯儲2月議息會議后,我們提示美聯儲「放鴿」過早的風險。1月顯著強於預期的就業,及略強於預期的通脹,説明美國經濟仍有韌性,但這一韌性可能威脅美聯儲遏制通脹的願景。目前來看,美聯儲或需進一步「製造」衰退,令需求更快降温,以增加通脹回落的確定性。不過,目前市場主要博弈年中停止加息的可能,即5月或6月會否加息,但在此之前仍有多月經濟數據有待觀察,市場預期不穩、波動風險上升。

風險提示:地緣衝突發展超預期,全球通脹壓力超預期,全球經濟下行壓力超預期,海外貨幣政策走向超預期等。

2023年1月美國通脹數據強於預期,市場加息預期進一步升溫,更多投資者認為美國終端利率或升至5.25%。加息預期帶動10年美債收益率拉昇,不過股票和匯率市場仍持觀望。我們認為,美國開年通脹數據走高,一定程度上打破了通脹持續回落的樂觀預期。尤其需求驅動的通脹仍未明顯降温,提升了美聯儲「製造」衰退的必要性和緊迫性。不過,目前市場主要博弈年中停止加息的可能,在此之前仍有多月經濟數據有待觀察,市場預期不穩、波動風險上升。

一

美國通脹壓力反覆

2023年1月美國CPI和核心CPI同比小幅回落,但幅度不及預期。美國勞工部(BLS)2月14日公佈數據顯示,美國1月CPI同比6.4%,高於預期的6.2%,前值6.5%;1月CPI季調環比0.5%,持平於預期,前值0.1%(終值)。1月核心CPI同比5.6%,高於預期的5.5%,前值5.7%;1月核心CPI季調環比0.4%,持平於預期,前值0.4%(終值)。

結構上,幾乎沒有「好消息」,大多數分項價格壓力反彈。在美國1月CPI分項中:能源分項環比大幅上升2%,前值-3.1%;食品分項環比上升0.1個百分點至0.5%;住房租金環比0.8%,持平於前值,保持高增;服裝、交通運輸、教育和通訊等分項環比均高於前值;僅醫療保健分項環比-0.4%,低於前值的0.3%。

從CPI同比拉動看,住房租金拉動2.8個百分點、創疫情以來新高;能源拉動0.6個百分點,結束了連續6個月下降趨勢;食品和運輸服務拉動持平於前值;二手車和卡車拉動-0.3%,前值-0.2%;除上述分項的「其他」項目拉動1.1個百分點。

值得注意的是,BLS在2月更新了美國CPI的支出權重,並首次於1月CPI數據上體現。此前的權重基於2019-2020年消費支出調查,而新的權重僅基於2021年。此后,CPI權重的更新將每年進行一次,此前為每兩年進行一次。本次調整后較為重要的變化是,住房消費權重上升,交通運輸、食品等權重下降:住房權重由43.0%上升至44.4%,交通運輸權重從17.7%降至16.7%,食品權重從13.9%下降至13.5%。

1月美國CPI走高可能增加了全年CPI回落的難度。假設未來一年CPI季調環比0.2/0.3/0.4%,則2023年6月CPI季調同比或分別達到3.0/3.5/4.0%,12月或分別達到2.8/3.9/5.0%。換言之,年內美國CPI回落至3%的難度上升。基於CPI和PCE的歷史相關性,我們的模型推算,1月PCE同比或在5.0%左右。美聯儲2022年12月最新預期,2023年PCE同比回落至3.1%,這意味着當前PCE通脹距離目標水平仍然遙遠。

二

美聯儲或需」製造「衰退

目前市場預期終端利率升至5.25%左右,略高於2022年12月美聯儲會議的指引。1月CPI數據公佈后,CME利率期貨市場押注的終端利率由5.13%升至5.19%。換言之,市場認為6月美聯儲議息會議仍有一次加息、終端利率至5.25%的概率較大。對比2022年12月美聯儲預測,2023年終端利率預期中值為5.1%;點陣圖顯示,超過半數委員認為2023年政策利率應至少達到5.0-5.25%,超過1/3的委員甚至認為政策利率至少應達到5.25-5.5%。此外,2月以來,2年期美債名義利率以及5年TIPS國債利率(實際利率)均出現反彈,也體現了債券市場加息預期上升。

加息預期帶動美債收益率上升,但美股和美元指數方向未明。2月14日美國通脹數據公佈后,10年美債收益率一度升破3.8%、日內漲幅近10BP,收於3.75%;美股低開高走,中間經歷較大波動,最終納斯達克指數小幅收漲0.57%,標普500和道瓊斯工業指數分別小幅收跌0.03%和0.46%;美元指數維持103左右震盪。

我們認為,美國CPI和核心CPI環比均反彈,一定程度上打破了通脹持續回落的樂觀預期。尤其觀察到,美國通脹結構中供給因素改善效果在邊際減弱,而需求因素沒有明顯降温,這使得未來通脹回落的幅度存疑。美聯儲2月議息會議后,我們提示美聯儲「放鴿」過早的風險(參考報告《「山雨欲止」:2023年2月美聯儲議息會議解讀》)。1月顯著強於預期的就業,加上略強於預期的通脹,説明美國經濟仍有韌性,但這一韌性可能威脅美聯儲遏制通脹的願景。目前來看,美聯儲或需進一步「製造」衰退,令需求更快降温,以增加通脹回落的確定性。不過,目前市場主要博弈年中停止加息的可能,譬如5月或6月會否加息,但在此之前仍有多月經濟數據有待觀察,市場預期不穩、波動風險上升。

風險提示:地緣衝突發展超預期,全球通脹壓力超預期,全球經濟下行壓力超預期,海外貨幣政策走向超預期等。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?