熱門資訊> 正文

2022年中國牙種植耗材主要產業政策、上下游產業鏈分析及行業未來發展前景

2023-02-15 12:15

原文標題:2022年中國牙種植耗材(種植體、口腔修復膜、骨粉)行業現狀分析,帶量採購給市場提速「圖」

一、口腔種植產業鏈

口腔種植,即牙種植,是一種以植入骨組織內的下部結構為基礎來支持、固位上部牙修復體的缺牙修復方式,優點是不損傷正常牙齒,咀嚼功能類似天然牙,舒適美觀,使用周期長,但種植手術條件要求較高,種植牙費用高。口腔種植治療主要分為將種植體植入上下頜骨的種植手術部分和種植體上部結構修復兩部分,種植手術部分由外科醫生完成,種植義齒部分由修復科醫生完成。

從產業鏈來看,種植牙產業鏈中包括上游設備和耗材企業:種植類如登士柏西諾德、士卓曼、北京萊頓、卡瓦集團、諾貝爾、華西口腔科技中心、捷邁邦美等;修補類如正海生物、蓋氏、奧精醫療;設備類如口腔全景機和錐形束投照計算機重組斷層影像設備(CBCT)的漢瑞祥、卡瓦集團、美亞光電、朗視、鋭珂;數字軟件類如3shape、exocad、普蘭梅卡、雲甲;從事義齒加工的技工所如現代牙科、家鴻口腔、3M、佳兆業健康,以及他們的上游陶瓷塊廠商愛爾創(國瓷材料)、義獲嘉偉瓦登特、貴金屬廠商Argen。中游為器械經銷商:松佰牙科、國藥口腔、漢瑞祥;下游為口腔醫療機構,最終端是消費者。

口腔種植產業鏈

從牙種植市場現狀來看,我國種植牙市場發展迅速。據統計,2011年至2020年我國種植牙數量從13萬顆增長至406萬顆,9年複合增速達47%。

2011-2020年中國牙種植數量及增速情況

從種植牙市場結構來看,種植牙費用分配側重醫院端。據統計,2020年我國種植牙服務市場規模約297億元;其中種植體市場規模31億元,佔比10.4%;修復材料市場規模28.5億元,佔比9.6%;牙冠市場規模10.5億元。

2020年中國種植牙市場規模結構分佈情況

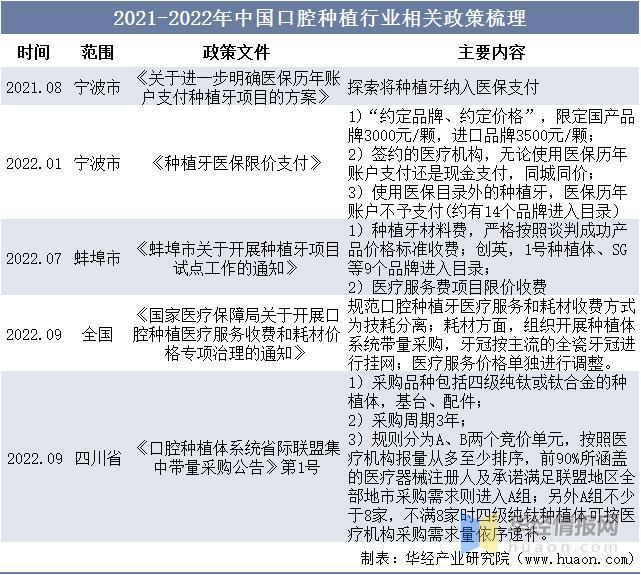

二、口腔種植行業相關政策梳理

帶量採購落地在即,種植牙滲透率有望加速向上。2021年8月至今多個省市及國家層面推出種植牙相關的政策,逐漸明確種植牙醫保支付的方式方法及種植牙價格調整範圍。2022年 1月正式明確寧波市醫保限價支付種植牙,率先開啟技耗分離支付,並將種植牙價格降至 3000~3500 元/顆。

2021-2022年中國口腔種植行業相關政策梳理

三、口腔種植耗材市場現狀分析

1、種植體

口腔種植體又稱為牙種植體,還稱為人工牙根。是通過外科手術的方式將其植入人體缺牙部位的上下頜骨內,待其手術傷口癒合后,在其上部安裝修復假牙的裝置。行業產量方面,據統計,2021年中國牙種植體行業產量達到36.2萬顆,同比增長23.97%。

2016-2021年中國牙種植體行業產量及增速情況

從市場規模來看,牙種植體行業需求持續增長。據統計,2021年中國牙種植體行業市場規模達到40.7億元,同比增長29.2%。

2016-2021年中國牙種植體行業市場規模及增速情況

2、口腔修復膜及骨粉

口腔修復膜與骨粉是比較有代表性的兩種口腔修復材料,主要應用於種植牙時牙槽骨條件不足的植骨(骨質重建),使得患者的骨質達到手術要求,以便后續植牙得以進行。骨修復材料(骨粉)通常用於牙頜骨缺損或骨量不足的填充和修復,而口腔修復膜通常用於口腔內軟組織淺層缺損的修復,加速創口癒合及誘導自體骨再生。口腔修復膜依據材料來源可分為膠原類膜、金屬膜、合成膜與異體骨膜等。同時依據材料是否能被降解細分為可吸收性膜與不可吸收性膜。

從市場需求來看,據統計,2020年中國口腔修復膜用量為161萬張,骨粉用量為201萬克,預計2025年市場需求分別達到427萬張、534萬克。

2020-2025年中國口腔修復膜及骨粉消耗量情況

市場空間方面,按照口腔修復膜及骨粉價格均為1400元測算,2021年中國口腔修復膜市場規模約為26.7億元,骨粉市場規模為66.8億元。

2020-2025年中國口腔修復膜及骨粉市場規模情況

四、口腔種植耗材市場競爭格局

1、市場競爭格局

從種植體市場競爭格局來看,頭部企業競爭激烈,行業集中度較高。全球市場,TOP3廠家分別是Straumann、Danaher、登士柏西諾德,CR3超過50%。國內市場方面,種植體市場幾乎全部被外國品牌佔據,韓國的種植體企業採用較為激進的定價策略,口腔醫院的終端整體價格5000~6000元(基礎款),為許多有剛性需求但無法支付萬元以上種植體的消費者提供良好的解決方案,放量迅速市佔率大幅提升,由2016年36%提升至2020年58%;高品質產品代表Strauman由於價格高企,終端價格萬元以上,受眾面為高消費人羣,基數有限,整體市佔率有下滑趨勢,由30%下滑至22%。

中國牙種植體行業市場競爭格局情況(單位:%)

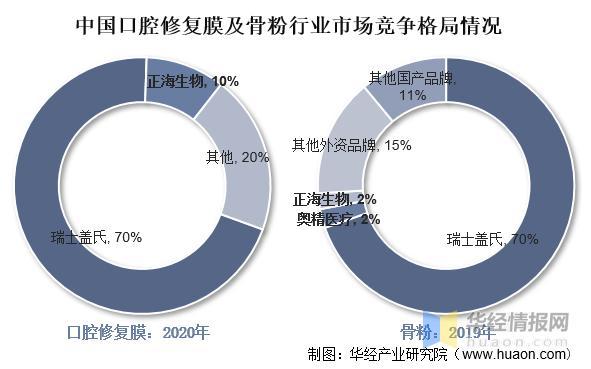

從口腔修復膜競爭格局來看,進口品牌蓋氏仍占主導地位,2020年市佔率約70%,正海生物市佔率約10%,其余20%市場相對分散。目前骨植入材料和口腔修復膜的競爭格局相似,國產替代空間充足。根據奧精醫療招股書,2019年蓋氏的Bio-Oss骨粉佔據我國口腔科骨植入材料70%市場份額,國產產品佔比較低,合計僅佔約15%市場份額,正海佔整體市場約2%,未來提升空間較大。

中國口腔修復膜及骨粉行業市場競爭格局情況

2、代表企業-正海生物經營情況

正海生物自2003年成立以來一直深耕生物再生材料領域,是國內再生醫學領域龍頭企業。從公司經營情況來看,海奧口腔修復膜(正海生物旗下產品)經過多年市場驗證,銷售收入規模不斷擴大,2012年至2021年口腔修復膜收入由0.36億元增長至1.92億元。同時,口腔骨修復材料(骨粉)與口腔修復膜相輔相成,口腔修復膜通常用於骨粉植入后,作為保護屏障,因此口腔骨修復材料(骨粉)或將隨口腔修復膜一同放量。未來隨着種植牙集採落地,公司口腔修復膜及骨粉業務市場份額進一步提升。

2015-2021年正海生物口腔修復膜及骨粉業務營收

五、口腔種植耗材行業未來發展前景

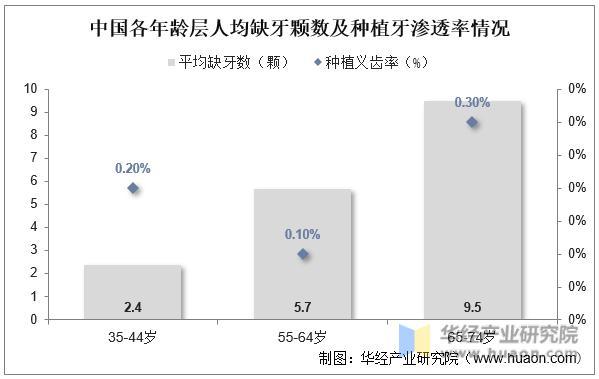

我國種植牙潛在需求人羣大,滲透率低,市場空間廣闊。據中國口腔醫學會的《第四次全國口腔健康流行病學調查報告》,我國35-44歲、55-64歲及65-74歲人羣平均存留牙數分別為29.6顆、26.7顆、22.5顆。按照成年牙齒數量32顆來測算,各年齡層缺牙數分別為2.4顆、5.7顆及9.5顆。我國正處於快速老齡化階段,據國家衞健委數據,截至2021年底我國60歲及以上人口約2.67億人,佔總人口的18.9%,預計2035年60歲及以上人口占總人口比重將超30%,整體缺牙數量將持續上漲。另一方面,我國種植牙滲透率較低,不同年齡層35-44歲、55-64歲及65-74歲種植牙率分別為0.2%、0.1%、0.3%。

中國各年齡層人均缺牙顆數及種植牙滲透率情況

付費可及性是影響種植牙滲透率的關鍵因素之一。據《2020中國口腔醫療行業報告》顯示,26%調研人羣表示看牙貴是口腔醫療消費最大的阻力。韓國作為全球種植牙滲透率第一的國家(2020年每萬人500顆),一方面由於韓國人均可支配收入較高,2021年為9.75萬元,而我國為3.51萬元;另一方面,韓國於2014年實施種植牙納入醫保政策,覆蓋年齡65歲以上老年人,醫保報銷比例高達70%。隨着我國人均可支配收入提高,口腔消費增長潛力大。2020年我國人均口腔消費支出僅為136元,與同期韓國、美國及日本差距大,市場空間廣闊。

2020年全球主要國家人均口腔消費支出情況

原文標題:2022年中國牙種植耗材(種植體、口腔修復膜、骨粉)行業現狀分析,帶量採購給市場提速「圖」

華經產業研究院對牙種植耗材行業發展現狀、行業上下游產業鏈、競爭格局及重點企業等進行了深入剖析,最大限度地降低企業投資風險與經營成本,提高企業競爭力;並運用多種數據分析技術,對行業發展趨勢進行預測,以便企業能及時搶佔市場先機;更多詳細內容,請關注華經產業研究院出版的《2023-2028年中國牙科耗材行業發展監測及市場發展潛力預測報告》。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號