熱門資訊> 正文

中國移動補採萬台鯤鵬服務器,本輪集採國產化率超40%

2023-02-14 18:57

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:觀網財經

文 | 呂棟

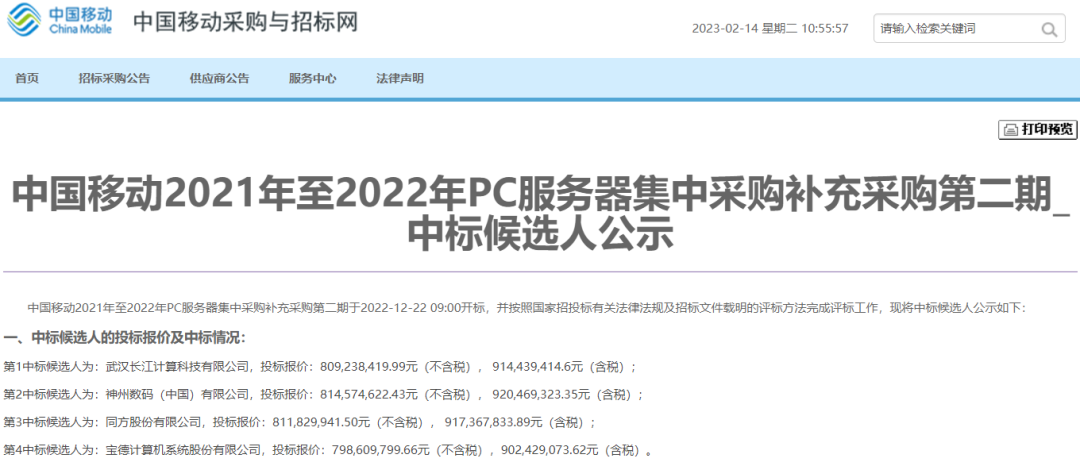

近期,中國移動採購與招標網公示了「中國移動2021年-2022年PC服務器集中採購補充採購第二期中標候選人」,四家入選的企業分別是武漢長江計算科技有限公司、神州數碼(中國)有限公司、同方股份有限公司和寶德計算機系統股份有限公司(以下均用簡稱)。

根據2022年11月底披露的招標公告,中國移動本次補採的是機架式PC服務器,採購規模為10326台。不過相關公告並未透露這批服務器將使用哪種處理器。

觀察者網就相關事項聯繫中國移動和公告中的招標代理機構,雙方均表示:相關內容涉及商業祕密,除公告內容之外,暫時沒有其他可以透露的內容。

但翻閲本次中標供應商披露的公告,還是能大致瞭解到此次集採的部分信息。

8.1億元鯤鵬服務器大單

觀察者網查詢發現,武漢長江計算2月8日在官微披露了「捷報」,稱該公司在中國移動本次補充採購中,中標了R220K V2、R240K V2和R420K V2等三個型號的通用服務器,這些產品可在2U的標準機架空間內,通過2顆或4顆2.6GHz的鯤鵬920處理器,提供128-256核的算力,能滿足核心數據庫、大型雲計算和大數據等高性能計算需求。

企查查顯示,武漢長江計算成立於2020年5月,註冊資本和實繳資本均為1億元。從股權結構上看,該公司實控人為國務院國資委,總股權比例約41.42%。另外在股權穿透中,還可以看到烽火通信是武漢長江計算的間接大股東,而烽火通信是中國信科集團旗下上市企業。

在此背景下,武漢長江計算也自稱「算力基礎設施國家隊」。

武漢長江計算服務器產品

與此同時,神州數碼2月10日也在官微放出了「開門紅」,稱該公司本次中標中國移動集採的產品是自主打造的數據中心ARM服務器,相關產品基於鯤鵬主板,適合為大數據、分佈式存儲、原生應用、高性能計算和數據庫等應用進行加速,可滿足數據中心多樣性計算等需求。

神州數碼為A股上市公司,實控人為郭為,直接持股比例23.14%。本次中標的神州數碼(中國)有限公司為神州數碼控股子公司。根據業績預告,神州數碼預計2022年實現營收1150億元-1170億元,同比下滑4.40%-6.03%,實現扣非后歸母淨利潤9.1億元-9.4億元,同比增長34.50%-38.93%。

雖然營收規模龐大,但神州數碼利潤率過低,2016年借殼上市以來,毛利率從未達到5%,目前市值只有165億元。

觀察者網另外查詢發現,同方股份尚未在官微公佈本次中標信息,但該公司2022年曾用搭載鯤鵬920處理器的服務器產品中標中國移動同一輪(2021年至2022年PC服務器集中採購第1批次)集採。

寶德計算機雖然公佈了中標「喜報」,但沒有披露詳細信息,不過寶德自強系列國產化設備與華為合作密切,「鯤鵬服務器和昇騰服務器出貨量連年名列前茅,並且穩居信創整機市場的排頭兵」。

考慮到中國移動本次補採並沒有採用混合招標,以及此次中標的四家企業與華為合作密切、多次共同參與鯤鵬服務器信創投標,可以合理推測中國移動本次補採的就是鯤鵬服務器產品。

根據之前公佈的招標公告,中國移動此次補採使用份額招標,中標人數量為2至5家。分配份額如下:若2家中標 ,則中標份額分別為:70%、30%;若3家中標,中標份額分別為:50%、30%、20%;若4家中標,則中標份額分別為:40%、30%、20%、10%;若5家中標,則中標份額分別為:27.78%、22.22%、19.44%、16.67%、13.89%。

中標候選人公告披露,武漢長江計算、神州數碼、同方股份和寶德計算機的投標報價分別為8.09億元、8.15億元、8.12億元和7.99億元(不含税,下同)。根據以上份額安排,四家企業的中標金額分別為3.24億元、2.45億元、1.62億元和0.80億元,合計約為8.11億元。以此計算,本次中國移動補採的PC服務器均價約為7.85萬元/台。

本輪集採國產化率超40%

實際上,中國移動此次萬台PC服務器補採,只是本輪歷時一年多的大規模集採的一小部分。據中國移動披露,2021年-2022年PC服務器集採第1批次從2021年10月就已開始招標。

首創證券2022年10月的統計顯示,中國移動2021-2022年PC服務器集採第1批次及補採共採購204696台服務器,國產芯片服務器佔比41.65%,其中海光佔19.74%,鯤鵬佔21.90%。

2022年4月,中國移動2021年-2022年PC服務器集採第2批次開始招標。其中,(標包1-6)採購47845台服務器,國產芯片服務器佔比26.41%,海光佔比11.36%,鯤鵬佔比15.05%;(標包7-9)採購規模為34400台,國產化率為61.04%,海光佔比41.08%,鯤鵬佔比19.95%。

至此,中國移動本輪PC服務器集採中,採用海光芯片的服務器已達59982台(佔比20.90%),採用鯤鵬芯片的服務器已達58901台(佔比20.53%),整體國產服務器佔比將達41.43%。

觀察者網計算發現,如果算上本次補採第二期採購的10326台鯤鵬服務器,國產芯片服務器在中國移動2021年-2022年PC服務器集採中的佔比將達到43.47%,其中海光芯片的服務器達59982台(佔比20.18%),採用鯤鵬芯片的服務器達69227台(佔比23.29%),二者總規模接近13萬台。

這意味着,相比上一輪大規模集採,國產芯片服務器在中國移動集採中的比例正迅速上升。

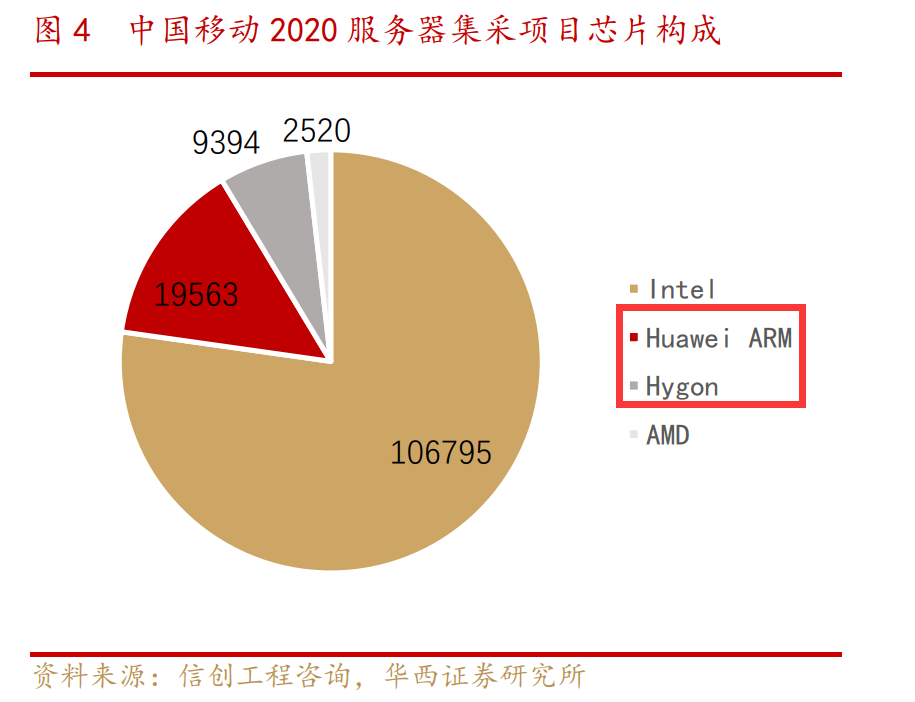

2020年4月,中國移動發佈2020年PC服務器集採項目,規模共計13.8萬台。彼時,訂單大頭被英特爾芯片拿走,佔比高達77%,鯤鵬芯片佔比14%,海光芯片佔比佔比7%,AMD芯片佔比2%。

海光芯片由AMD的X86技術授權發展而來,鯤鵬芯片則是華為基於ARM架構授權設計的芯片。

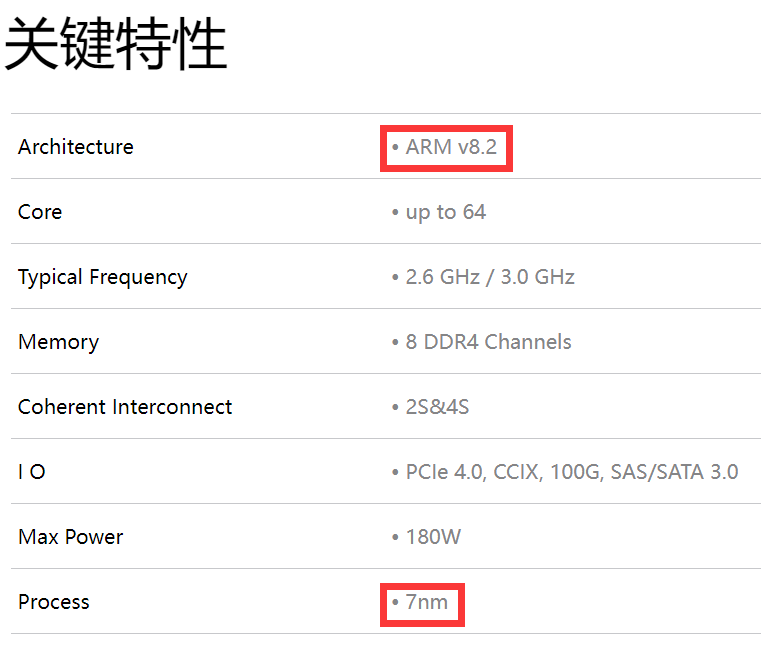

華為官網顯示,鯤鵬系列芯片目前只有鯤鵬920一款,該處理器2019年發佈,採用7nm製造工藝,基於ARM v8.2架構授權,由華為自主設計完成,主頻2.6GHz,單芯片支持64核。

鯤鵬920推出之際,正值華為開始持續遭遇美國打壓。爲了應對制裁,華為計算產品線採用了「硬件開放、軟件開源」的生態策略。硬件廠商可以基於鯤鵬主板發展自有品牌的產品和解決方案;軟件廠商基於華為開源的openEuler開源OS以及配套的數據庫、中間件等平臺軟件發展應用軟件和服務。

但2020年5月之后,美國連續大幅升級對華為的制裁,徹底切斷了華為芯片代工途徑。雖然華為可能囤積了大量7nm工藝的鯤鵬處理器,但如果只是被動消耗,無法獲得補充的話,華為的鯤鵬處理器業務也必然將會越來越難以開展。

2022年2月,首創證券研報指出,自2020年電信運營商開始招標鯤鵬服務器以來,受制於華為鯤鵬芯片短缺的影響,整體供應處於偏緊狀態。

鯤鵬920處理器關鍵特性

想解決供應問題,必須解決產能問題。

東吳證券在2022年12月的研報中指出,早在2020年5月被美國無限追溯以后,華為鯤鵬就開始了獲得自主流片能力的探索,在進度上較為超前,同時華為本身在半導體領域有深厚的積澱,因此預計華為鯤鵬可以率先擺脫美國製裁的影響,產能問題有望得到解決。

雖然沒有直接指向華為,但東吳證券在研報中提到,28nm是芯片領域成熟製程與先進製程的分界點,28nm除了對功耗、尺寸要求比較苛刻的手機、電腦芯片,已能滿足當前市場上的大部分需求,例如物聯網、家電、通信、交通、航空航天等領域的工業製造。這意味着一旦完全掌握28nm芯片製造技術,我們在很多領域就能滿足國內發展所需。

2021年12月,南天信息公告中標農行鯤鵬PC服務器項目14.87億元;2022年1月,神州信息中標交行鯤鵬PC服務器項目約8759.07萬元。

基於該信息,首創證券在研報中寫道,隨着半導體產業國產化的推進,鯤鵬PC服務器招標項目的持續落地,可能預示鯤鵬產業鏈在2022年有望迎來複蘇。

2022年12月,建行披露總價6億元的國產芯片服務器中標公告。其中鯤鵬芯片服務器採購價為3.64億元,海光芯片服務器採購價為1.58億元,飛騰芯片服務器採購價為0.74億元。

在地緣政治持續緊張的情況下,券商們的共識是,伴隨黨政信創的推進,信創將加速在八大重點行業推進,預計后續除運營商外,金融、能源及各類央企信創也有望加速。

2022年11月,某國產CPU企業在接受機構調研時提到,行業政策性市場可以算是剛起步,節奏可以參考之前黨政市場,但目前國際形勢與原來不同,可能會比之前的節奏快一些。不過行業市場的應用比信息化政策性市場的應用要複雜,對解決問題的能力要求也更高,面臨的挑戰會更大。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃