熱門資訊> 正文

淺談HIBOR走勢與香港銀行息差

2023-02-09 18:25

本文來自格隆匯專欄:中金研究,作者:侯德凱 嚴佳卉等

行業動態

行業近況

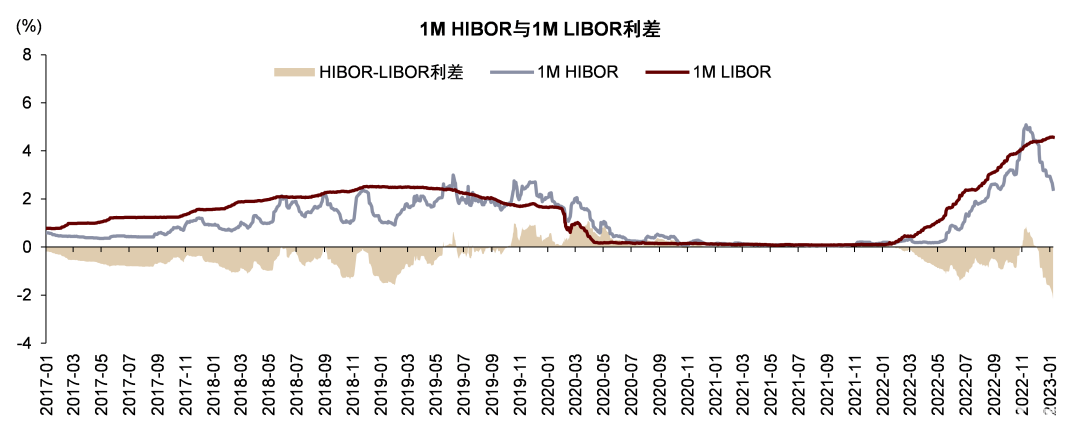

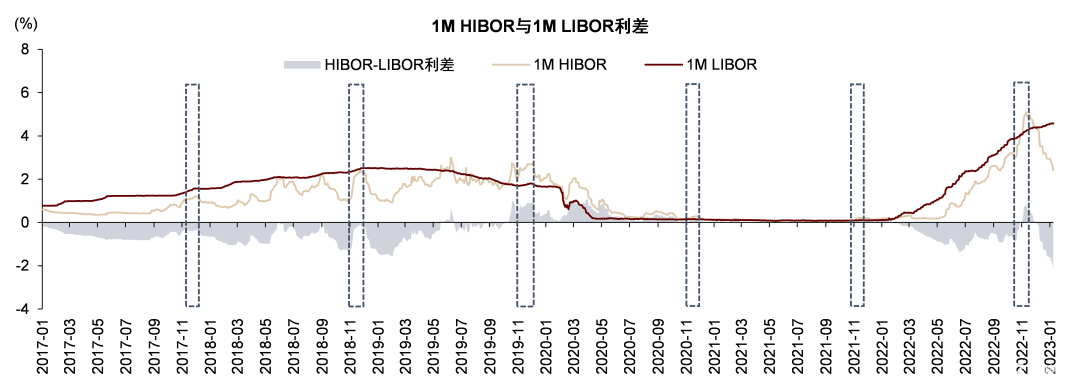

年初至今,1個月HIBOR(下稱「1M HIBOR」)下降188bp至2.47%,1個月美元LIBOR(下稱「1M LIBOR」)上升20bp至4.59%,1M HIBOR背離1M LIBOR走低,二者利差顯著走闊,我們認為1M HIBOR的回調主要與4Q22及年初以來本地流動性的邊際變化有關。

評論

1M HIBOR與1M LIBOR走勢長期同步,但短期受本地流動性與區域風險溢價等因素影響。回顧歷史上港元與美元短端利率走勢,我們發現1M HIBOR與1M LIBOR走勢整體同步,主要由中國香港的聯繫匯率制度和市場套利行為所決定。同時,1M HIBOR又存在背離1M LIBOR的短期波動,主要來自本地流動性變化與區域風險溢價等因素影響。舉例而言,在美聯儲開始大幅加息與降息時,1M HIBOR往往較1M LIBOR 滯后2-3個月,主要原因是由總結余到利率的傳導需要時間。

我們認為年初至今1M HIBOR回調主要來自本地流動性的變化。歷史上看,年末香港本地市場通常資金需求相對旺盛,銀行間流動性偏緊,1M HIBOR往往會出現季節性走高。而本次4Q22 1M HIBOR的大幅走高除了與往年相似的季節性因素外,還與股市表現不佳、資金外流有關,因為在此過程中銀行面臨流動性壓力而展開激烈的存款競爭,進一步推高利率。年初以來,流動性狀況緩和是造成1M HIBOR回調的潛在原因。展望未來,我們認為當前HIBOR-LIBOR利差已超過200bp,后續套利交易行為和本地信貸需求的復甦,有望促進利差收窄和1M HIBOR的回升。

4Q22高利率環境可能造成銀行息差彈性收窄,年初利率回調或有利於本地經濟復甦。從香港的利率傳導機制看,HIBOR是影響銀行貸款收益率與存款成本率的核心利率,而過高的利率水平對香港銀行息差與整體經營未必是好事。在4Q22 1M HIBOR大幅走高的背景下,資產端的住房按揭貸款受封頂息率限制,利率無法進一步提升;而負債端銀行間展開了激烈的存款競爭,部分銀行6月、12月期限港元定存利率突破4%。同時,22年末CASA(活期及儲蓄存款)佔比已降至49.3%,進一步加大了銀行存款成本壓力。因此,我們認為年初至今1M HIBOR的回調,一定程度上有利於緩解香港銀行的攬儲壓力,亦有利於促進本地信貸需求的復甦。

風險

本地經濟復甦不及預期。

哪些因素影響HIBOR走勢?

覆盤2020年疫情以來HIBOR走勢

回顧2020年疫情以來1個月HIBOR(下稱「1M HIBOR」)與1個月美元LIBOR(下稱「1M LIBOR」)走勢以及二者利差,可以總結出以下規律:1)長期來看二者走勢相同,利差接近於零;2)在1M LIBOR大幅波動時,1M HIBOR的變化往往相對滯后;3)1M HIBOR走勢會因本地流動性收緊與區域風險溢價等因素短期背離1M LIBOR。

► 2020年1月至2020年7月,美聯儲大幅降息,以寬松的貨幣政策應對疫情,1M HIBOR下降241bp至0.25%,1M LIBOR下降161bp至0.15%,1M HIBOR與1M LIBOR整體走勢一致,但1M HIBOR的下降較1M LIBOR滯后2-3個月;

► 2020年8月至2022年2月,美聯儲在2021年開始Taper,貨幣政策已見轉向,但尚未啟動加息,因此短端利率依然保持低位,期間1M HIBOR均值0.16%,1M LIBOR均值0.12%,二者利差接近於零;

► 2022年3月至2022年末,美聯儲開啟加息周期,聯邦基金利率累計提升450bp至4.5-4.75%區間,帶動短端利率大幅走高,1M HIBOR上升415bp至4.35%,1M LIBOR上升415bp至4.39%,二者提升幅度接近,但加息初期1M HIBOR升幅明顯小於1M LIBOR,自2022年下半年開始HIBOR才實現追趕,因此二者利差呈現出先拉大后收窄的趨勢;

► 2023年初至2月6日,1M HIBOR下降188bp至2.47%,1M LIBOR上升20bp至4.59%,1M HIBOR背離1M LIBOR走低,二者利差顯著走闊。

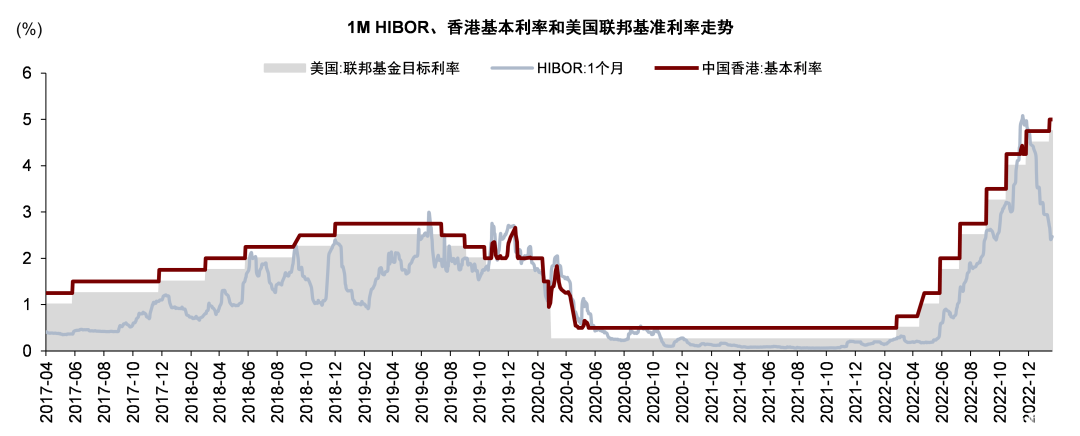

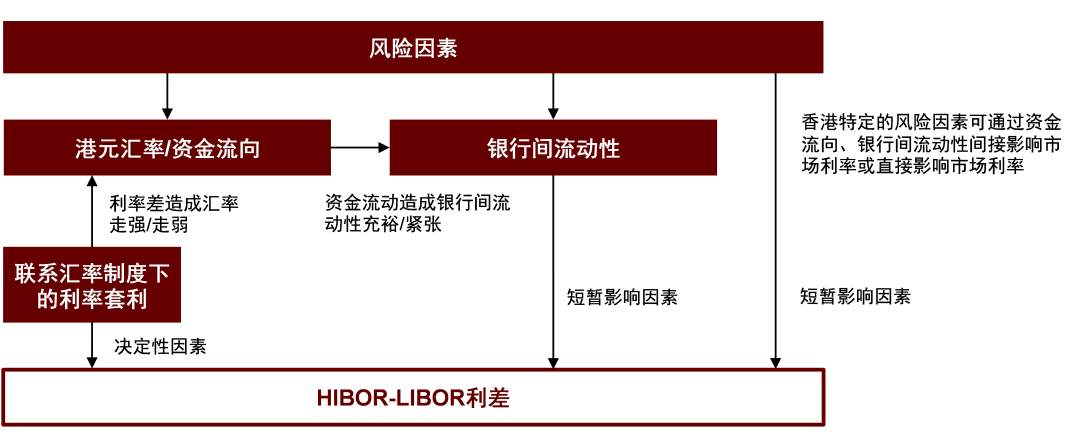

總結歷史經驗,我們認為影響HIBOR水平的因素可分為三大類:1)美元利率與聯繫匯率制度;2)本地銀行間流動性;3)區域風險溢價。其中美元利率與聯繫匯率制度是影響HIBOR的主要原因,也是HIBOR長期走勢的決定性因素;銀行間流動性與區域風險溢價多為暫時因素,對HIBOR短期走勢產生影響。

圖表1:美聯儲加息帶動中國香港貼現窗利率和1M HIBOR走高

注:數據截至,2023年2月6日

資料來源:Wind,CEIC,中金公司研究部

圖表2:疫情以來1M HIBOR與1M LIBOR走勢可分為四個階段

注:數據截至,2023年2月6日

資料來源:Wind,中金公司研究部

圖表3:HIBOR走勢與HIBOR-LIBOR利差的影響因素

資料來源:Wong, E., & Wong, J. (2011). Effects of the Loan-to-deposit Ratio of the Hong Kong Banking Sector on Domestic Interest Rates,Cheung, L., Leung, F., Cheung, M., & Ng, P. (2017). Analysis on the Determinants of HIBOR-LIBOR Spread.,中金公司研究部

美元利率與聯繫匯率制度是影響HIBOR的主要原因

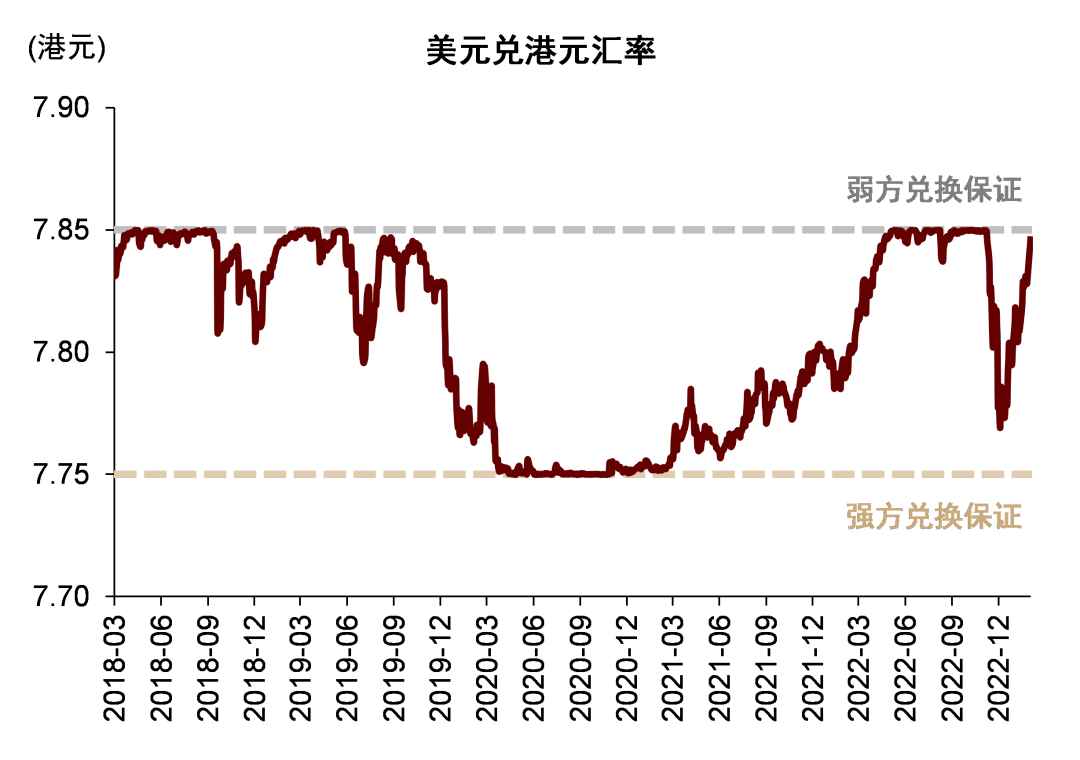

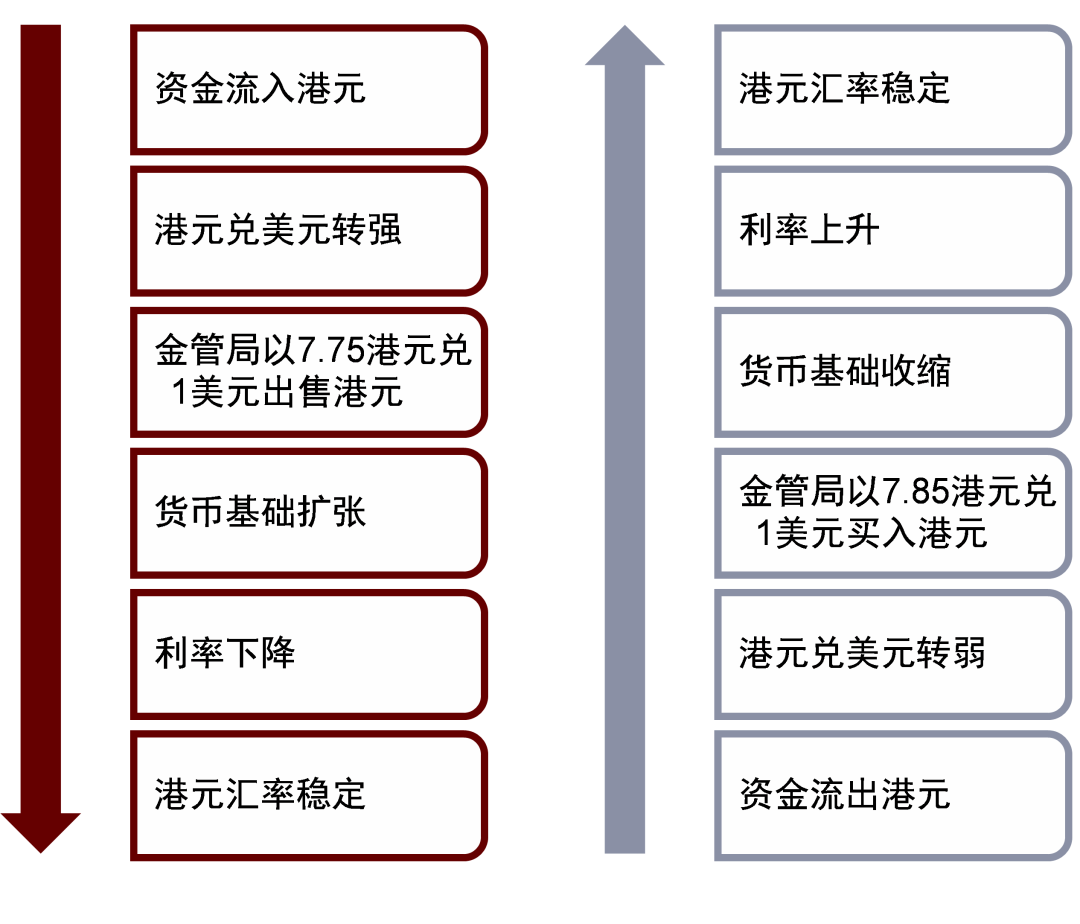

香港金管局通過自動的利率調節機制維持港元匯率穩定。中國香港的聯繫匯率制度成立於1983年,在聯匯制度下,中國香港的貨幣基礎需要得到美元資產的十足支持,貨幣基礎的任何變動都必須有美元資產按固定匯率計算的相應變動完全配合。同時,金管局為將港元匯率穩定在7.75-7.85港元兑1美元區間,設置了強方兑換保證和弱方兑換保證機制。具體而言,當港元供過於求,港元匯率走弱觸及弱方兑換保證,金管局可向商業銀行買入港元,總結余(貨幣基礎的一部分)便會收窄,從而推高港元利率,港元匯率亦得到調控[1]。因此,金管局並非直接調節港元匯率,而是通過調節港元利率的方式實現對匯率的調節。

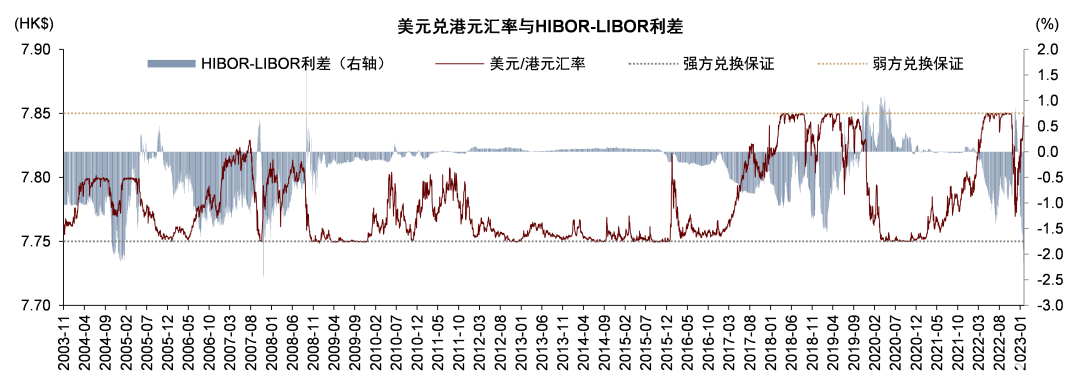

美元利率與港元利率長期趨勢同步。由於港元匯率與美元掛鉤,因此當美元利率變動時,港元利率需要跟隨變動,以保持匯率的穩定。若1M HIBOR與1M LIBOR間出現利差,而美元與港元的匯率相對穩定,市場上的套利交易行為便會出現,套利交易會促使二者利差趨於收窄。因此,1M HIBOR與1M LIBOR長期走勢保持同步,且二者利差趨近於零[2]。

圖表4:聯繫匯率制度下港元兑美元匯率在7.75-7.85區間波動

注:數據截至2023年2月6日

資料來源:香港金管局,Wind,中金公司研究部

本地銀行間流動性影響HIBOR短期走勢

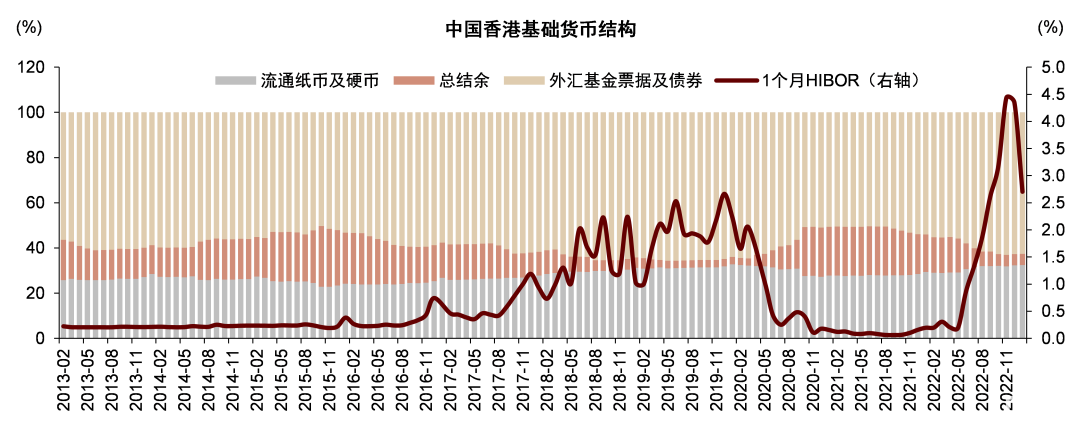

HIBOR較LIBOR變動存在滯后性。長期來看,美元與港元利率不應存在利差,但在實際中,當美聯儲大幅加息或大幅降息時,1M HIBOR變動往往滯后1M LIBOR 2-3個月的時間。從原理上看,1M HIBOR反映了中國香港銀行間拆借利率,因此銀行間流動性對1M HIBOR有着較大的影響。以本次加息周期為例,美聯儲於2022年3月開始首次加息,加息落地后1M LIBOR開始走高,而1M HIBOR在整個2022年的上半年表現較為平緩,其主要原因在於2020-2021年間寬松的貨幣政策為港元積累了大量流動性,銀行間總結余一度超過4500億港元。而在2022年5月12日港元觸及弱方兑換保證后,由於金管局開始入市干預,3Q22總結余快速收窄至1000億港元附近,1M HIBOR迅速走高,在下半年完成對1M LIBOR的追趕,HIBOR-LIBOR利差先走闊、再收窄。

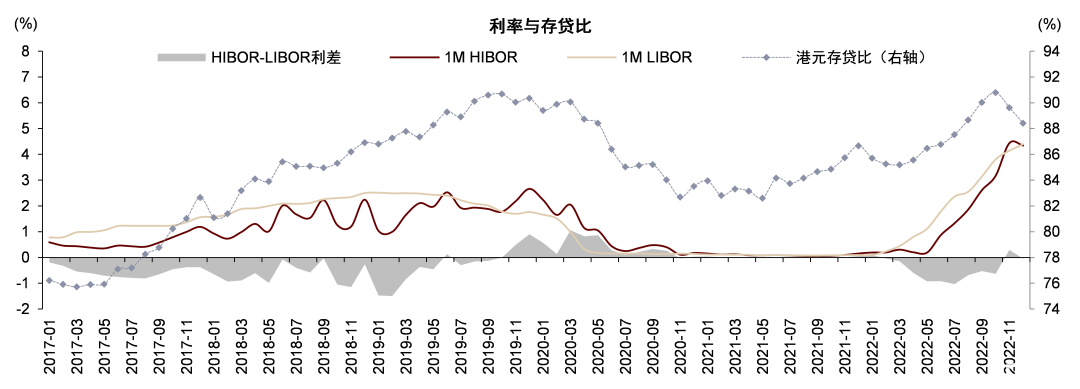

除美聯儲大幅加息與降息時,其他本地銀行間流動性的變化同樣影響HIBOR水平。中國香港銀行業存貸比一定程度上反映了本地銀行間流動性,存貸比高則流動性偏緊,存貸比低則流動性偏松。我們通過觀察歷史上中國香港銀行業港元存貸比發現,在1M LIBOR不存在顯著波動時,1M HIBOR時常跟隨港元存貸比短暫變化。由此可見,在1M LIBOR不變時,本地流動性收緊,1M HIBOR可能會出現短暫上升。

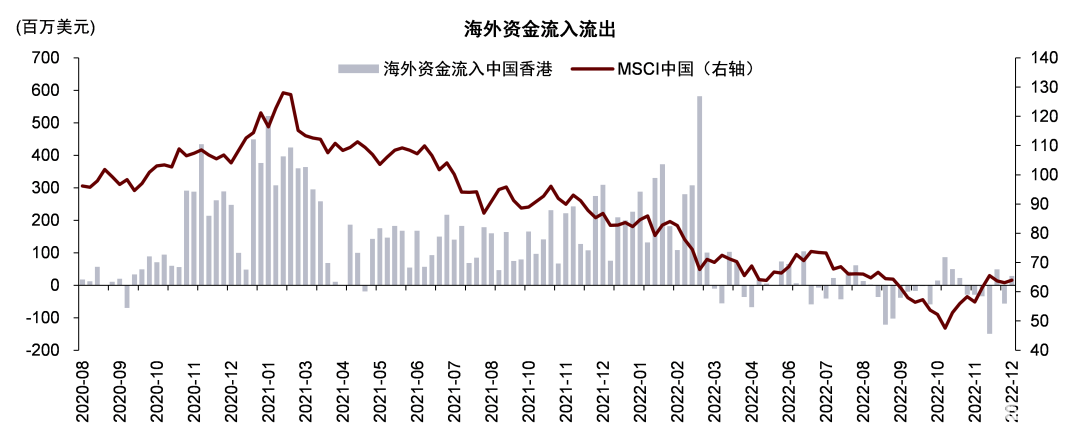

我們認為年初以來1M HIBOR走低與本地流動性狀況有關。年末香港本地市場通常資金需求相對旺盛,銀行間流動性偏緊,1M HIBOR便常常會出現季節性走高。我們認為去年年末1M HIBOR水平一度超越1M LIBOR便與本地流動性有關,除與往年相似的季節性因素之外,在4Q22股市表現不佳、資金外流的背景下,銀行激烈的存款競爭進一步推高了利率。年初以來,流動性狀況有所緩和,1M HIBOR出現回調。同時,2022年下半年港元存貸比持續處於下降趨勢,本地較弱的信貸需求也會對HIBOR水平造成不利影響。展望未來,我們認為當前HIBOR-LIBOR利差已超過200bp,后續套利交易行為和本地信貸需求的復甦,有望促進利差收窄和1M HIBOR的回升。

圖表5:1M HIBOR水平與銀行間總結余密切相關

資料來源:Wind,中金公司研究部

圖表6:HIBOR-LIBOR利差在美聯儲大幅加息與大幅降息時會短暫走闊

資料來源:Wind,中金公司研究部

圖表7:中國香港銀行業存貸比反映銀行間流動性

資料來源:CEIC,香港金管局,中金公司研究部

圖表8:年末本地資金流動性存在季節性收緊,1M HIBOR往往背離1M LIBOR短暫走高

資料來源:Wind,中金公司研究部

圖表9:4Q22由於股市表現不佳,資金整體呈現淨流出趨勢

資料來源:EPFR,Wind,中金公司研究部

區域風險溢價對HIBOR亦會造成擾動

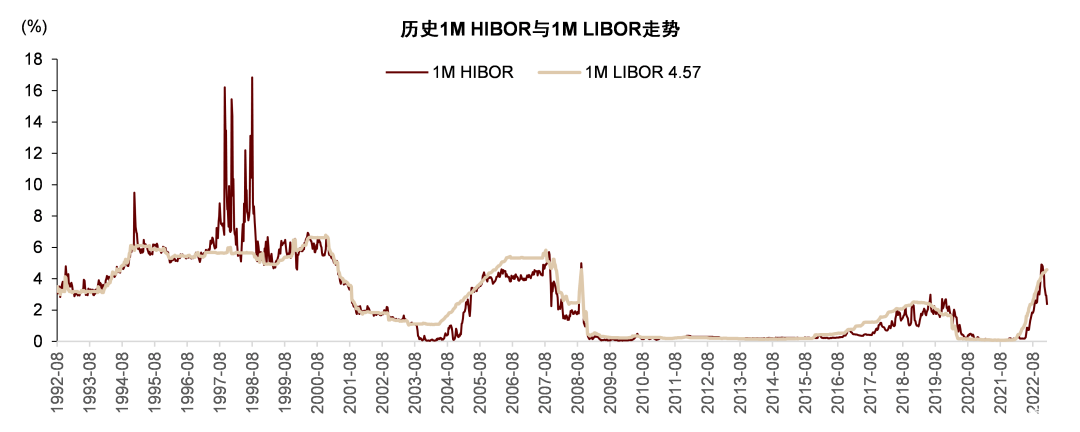

影響HIBOR水平的第三個因素是區域風險溢價。若本地發生風險事件,或市場對於本地經濟與資本市場表現較為悲觀時,會出現港元流出、港元匯率走弱的趨勢,因此較高的風險溢價可能帶動1M HIBOR偏離1M LIBOR走高。歷史上的典型案例便是1998年亞洲金融危機時,1M HIBOR一度升至接近20%,遠高於同期1M LIBOR水平。

圖表10:1998年亞洲金融危機時1M HIBOR大幅走高

資料來源:Wind,中金公司研究部

從香港利率傳導機制看銀行息差表現

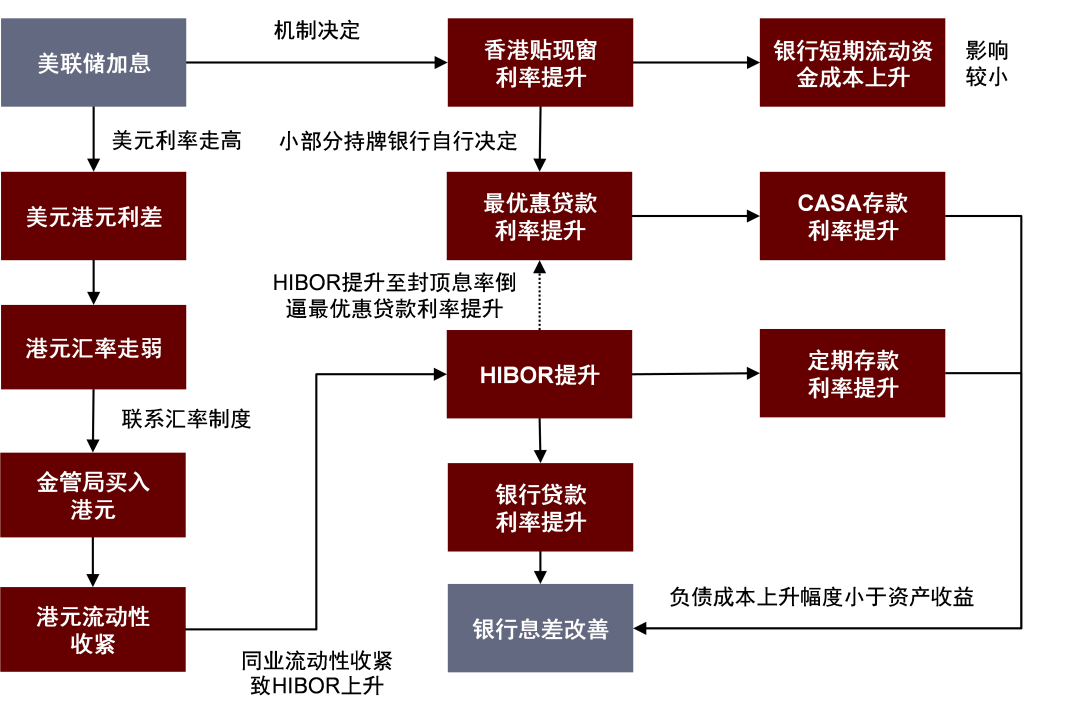

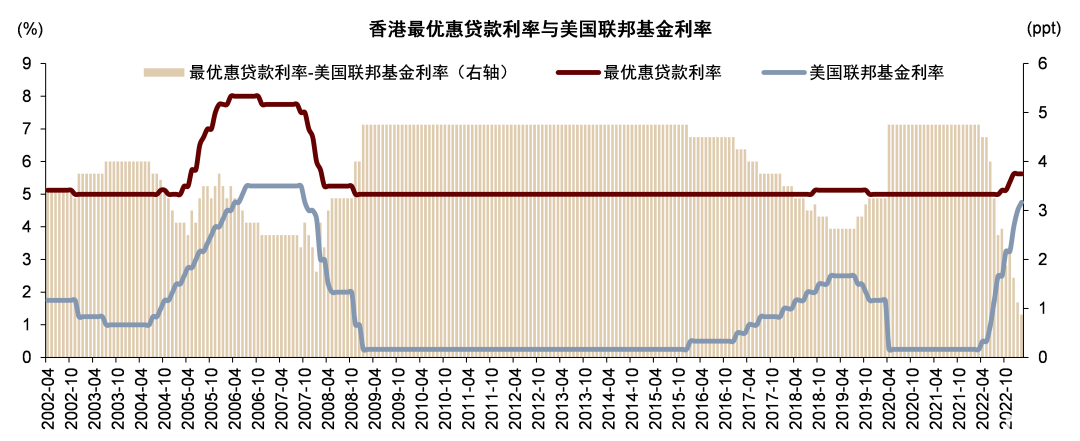

1M HIBOR是影響香港銀行息差最核心的基準利率。前一部分我們論述了近期1M HIBOR走勢,1M HIBOR之所以重要,主要原因在於其與香港銀行的貸款收益率和存款成本率之間存在緊密的聯繫。從機制上看,美聯儲加息會直接帶動香港貼現窗利率[3]上升。香港貼現窗利率取當前美聯儲美國聯邦基金利率目標區間的下限加點50bp,或隔夜及1個月HIBOR五天移動平均數的均值,以較高者爲準,因此其與美國聯邦基金利率往往同步變動。但貼現窗利率並不直接影響香港銀行的貸款利率,銀行貸款利率多以1M HIBOR定價,因此美聯儲加息最終傳導至香港銀行貸款收益率實際上是通過HIBOR實現的。存款方面,香港銀行存款可分為CASA存款(活期及儲蓄存款)與定期存款,其中定期存款隨市場利率快速重定價,CASA存款則與波動較小的Prime rate掛鉤。

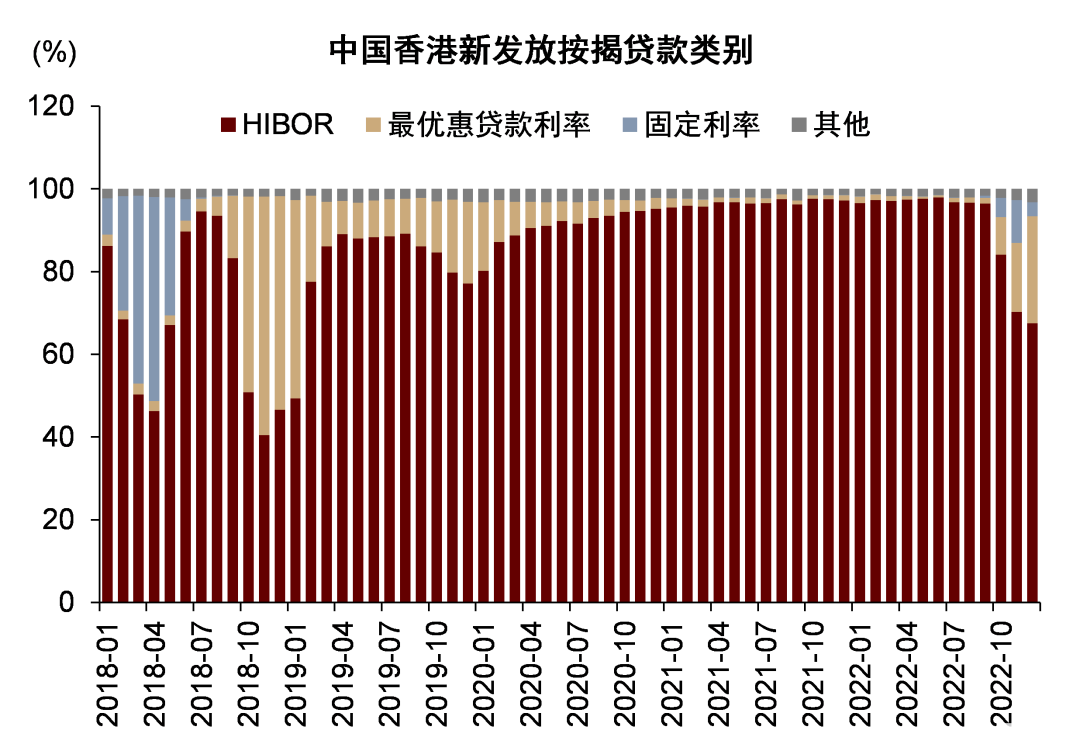

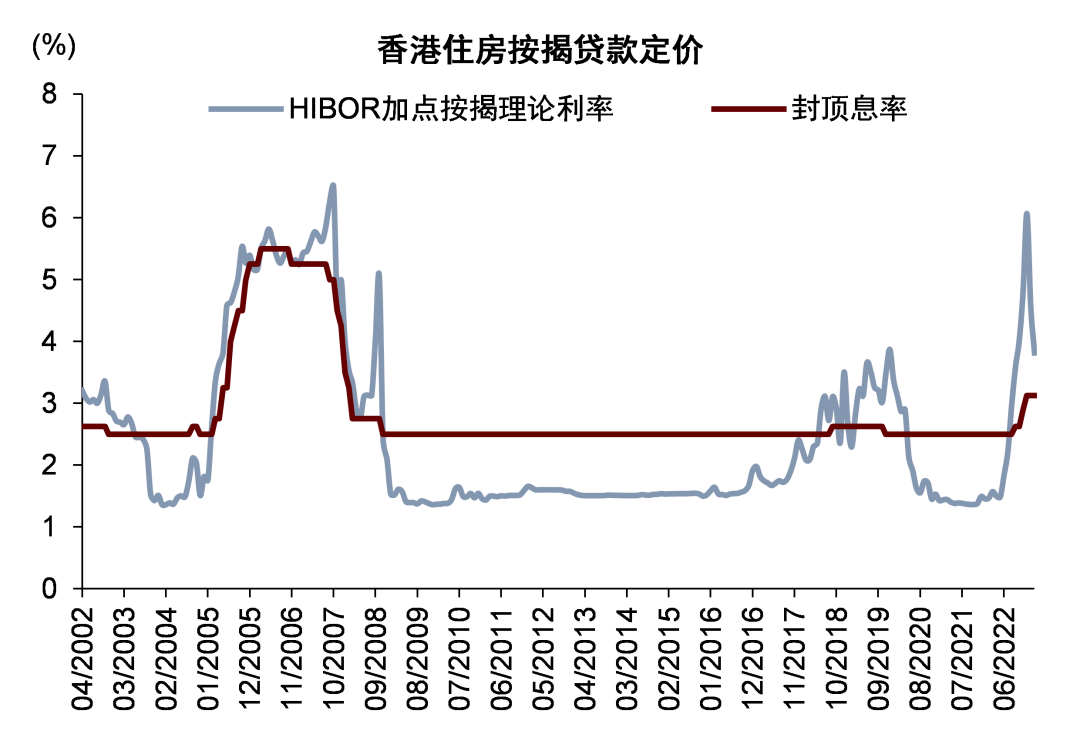

HIBOR水平並非越高越好。在香港銀行的貸款結構中,住房按揭貸款通常是最重要的組成部分,1H22末,多數大型商業銀行住房按揭貸款佔總貸款比重在20%以上。香港銀行住房按揭貸款主要定價方式有兩類,HIBOR定價和Prime rate(最優惠貸款利率)定價,其中HIBOR定價按揭是絕大多數客户的選擇。HIBOR定價的住房按揭貸款存在封頂息率的概念,這一封頂息率通常為Prime rate減點250bp,因此當按揭利率觸及封頂息率時,即使1M HIBOR水平進一步上行,按揭利率仍會被限制在封頂息率,但另一方面負債端的定期存款利率則會持續上行,定期存款吸引力增加也會導致定期存款佔比上升。這就意味着1M HIBOR升至一定水平后,銀行的息差彈性會大大下降,同時過高的息差對本地經濟和信貸需求也有着較大的負面影響。

圖表11:香港銀行利率傳導機制

資料來源:中金公司研究部

為什麼要提高Prime rate?Prime rate是商業銀行自行設定的基準利率,各家銀行Prime rate水平通常較為接近,在《港銀四年來首提 Prime,息差有望持續改善》一文中,我們曾論述過Prime rate與香港銀行存貸款的關係。總結而言,由於銀行CASA存款利率與Prime rate掛鉤,在加息周期中適時提升Prime rate有利於銀行保護CASA存款不會流失,同時貸款端的住房按揭貸款封頂息率也會隨之提升。提升Prime rate這一操作本身可能會對銀行息差帶來負面影響,因為雖然資產端的住房按揭貸款和存款端的CASA存款利率均有所提升,但香港銀行CASA存款佔比較高,資產負債表內CASA存款規模通常大於住房按揭貸款規模。

圖表12:Prime rate與美聯儲加息進度密切相關

資料來源:Wind,CEIC,中金公司研究部

圖表13:香港住房按揭貸款利率主要以HIBOR計價

資料來源:CEIC,中金公司研究部

圖表14:HIBOR計價按揭利率受封頂息率限制

資料來源:CEIC,中金公司研究部

圖表15:全行業CASA比率2022年12月末已降至49.3%

資料來源:CEIC,中金公司研究部

推薦文章

一圖看懂 | 炒AI必看!2026最全AI產業鏈「黑話」詞典:從底層PCB到大模型邏輯,一文理清(建議收藏)

乾貨集錦!《跑贏美股》5月直播核心觀點總結(附Rubin概念股名單)

美股機會日報 | 伊美諒解備忘錄框架初步披露!納指期貨應聲漲近1%;美光盤前再度大漲逾8%;NASA公佈月球基地建設計劃

SK海力士和美光市值突破1萬億美元 AI熱引爆存儲芯片股漲勢

華盛早報 | 美光狂飆19%殺入萬億俱樂部!小米Q1營收超預期,宣佈鉅額回購計劃;快手、拼多多今日將公佈業績

「通脹纔是更大風險」!Citadel Securities催促美聯儲:儘快轉向加息立場 以免落后於形勢

全文 | 小米Q1業績會實錄:手機儘量不漲價,汽車能完成全年交付目標

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?