熱門資訊> 正文

美聯儲利率「剎車」進行時,步入尾聲的加息會帶來什麼影響?

2023-02-07 01:05

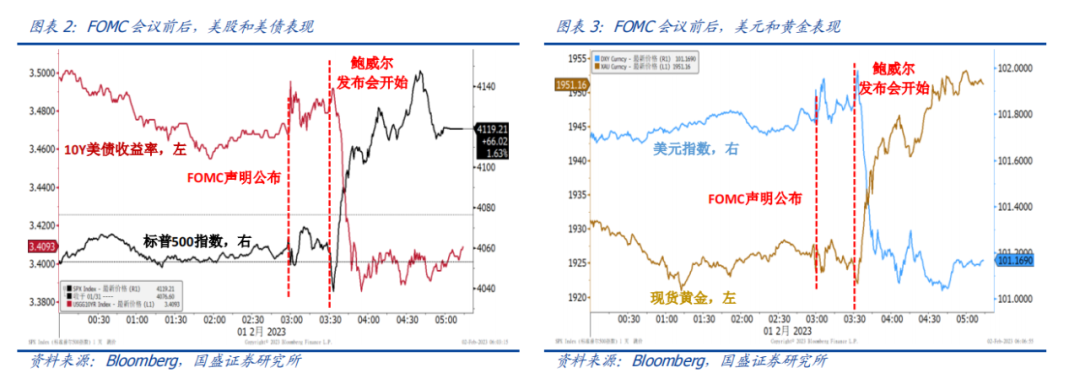

2月2日凌晨,美聯儲公佈了2月份的FOMC會議聲明,上調美國聯邦基金目標利率25BP,符合此前CME期貨價格預測的市場預期,這是美聯儲2022年3月以來第八次連續加息,也是2023年的首次加息。本次加息后,美聯儲利率達到4.75%,為2007年9月以來的最高水平。

儘管市場早有預期,但美元指數面對美聯儲的加息依舊應聲大跌,日內出現了超過100點的跌幅,在此過程中貴金屬價格也持續維持着強勁的勢頭,Comec黃金甚至一度上攻至1970美元/盎司附近。然而在大幅下跌后,美元指數隔日又反彈重新奪回失地,並導致了一系列資產的價格調整。

截至2月3日午間,美元指數重新接近102美元附近,回收加息帶來的跌幅,現貨黃金在回調40美元后后穩定至1917美元/盎司附近,目前維持小幅上行走勢。而人民幣兑美元則在兩日內回調超過200個點,連帶着影響今日港股、A股市場大幅回調,成爲了本次加息的「犧牲者」。

放緩已成定局,關注轉向時機

本次加息是自美聯儲「超速」以來首次的放緩,自去年11月美國通脹拐點得到確認以后,市場就已經在猜測美聯儲會對加息節奏做出調整,而美聯儲官員儘管一直以「鷹派」示人,但言語中也不乏釋放出可能放緩的信號。因此在本次加息前,市場預測25BP的概率已經接近100%,市場的預期是相當充分的。

在2月2日的美聯儲FOMC會議上,美聯儲官員關於經濟、就業、失業率的表述與前幾次完全一致,但在通脹問題上,美聯儲官員的描述變為「目前通脹有所緩和,但依舊存在」,並且刪掉了有關新冠疫情和供應鏈相關的描述,在信號上轉鴿,但依舊認為「持續加息是適當的」這一表述。

由於當前市場已經充分預期了加息預期的放緩,因此2023年對於美聯儲會議,市場更為關注的問題在於「何時停止加息」以及「何時轉向降息」,而美聯儲主席鮑威爾對此作出了迴應。「3月份FOMC會議前的兩次通脹以及一次非農數據將成為判斷停止加息的關鍵」。「鑑於我們預期的經濟前景,我認為今年不會降息,不過如果通脹下降得更快,那麼這將影響政策決策」。

加息剎車在即,5%或是終點

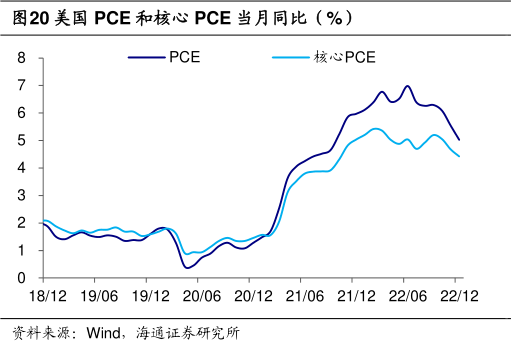

從鮑威爾的發言來看,有關停止加息的進程是較為接近的,由於持續的大幅度加息,當前美聯儲的利率距離預期的5%僅剩25BP,而在持續的加息影響下,當前美國個人消費支出指數(PCE)已經在12月下滑至5%,核心CPI下行趨勢也較為明顯。若后續通脹下降速度超預期,或許會在另一種層面上衝擊美國經濟的穩定性。

儘管距離鮑威爾一直堅持的2%目標上尚有不小的距離,但考慮到經濟數據的滯后性,再進一步提升利率的意義已經不大。倘若3月通脹數據能夠維持原有的趨勢繼續下行,后續的加息進程大概率會被壓縮在1—2次,5.00%—5.25%將成為本輪美聯儲加息的終點。

年內降息可能性存微

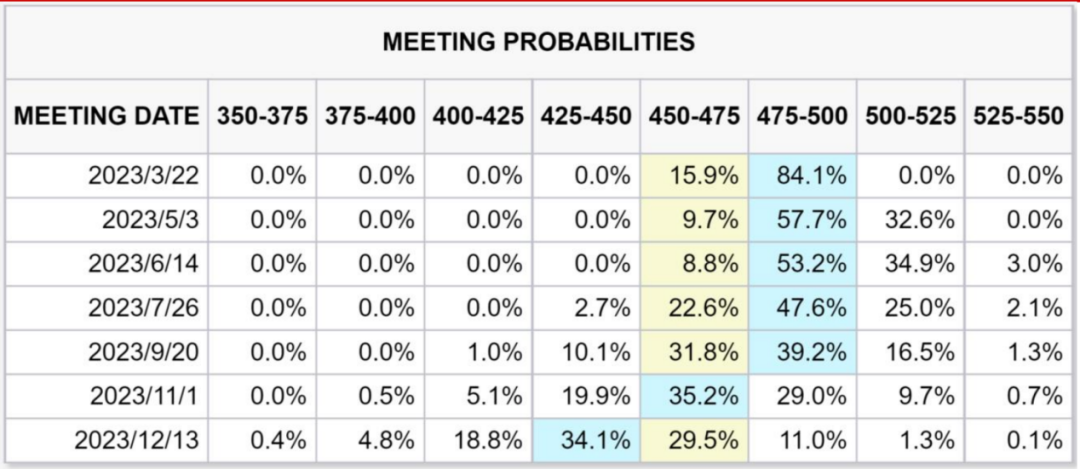

而在轉向降息方面,鮑威爾的表述顯得更為直接和謹慎,認為2023年度不會出現降息,但根據美國經濟的衰退情況來調整策略。而在后續預測上面,市場明顯比美聯儲更為「激進」。根據CME期貨最新公佈的利率預期,美聯儲在11月、12月進行兩次25BP降息的猜測明顯較高。

在筆者看來,美聯儲出現降息操作的前提是鮑威爾達到了預期的通脹數據,即PCE指數位於2%—2.5%附近后纔有可能出現的情況,而從當前美聯儲的通脹和經濟數據來看,這種情況在年內出現的可能性並不高,美聯儲的降息或許會更為遙遠一些。

經濟軟着陸困難,美股風險需警惕

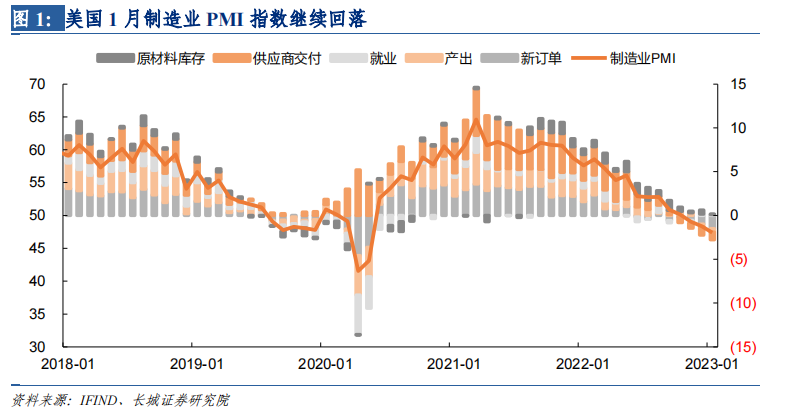

從過往的歷史經驗來看,在進入到經濟衰退期后,美股會迎來普遍的下跌,直指美國製造業PMI觸底反彈。儘管加息的議程即將停止,美國製造業PMI指數卻依舊持續維持下行走勢,1月甚至跌破了美國經濟的臨界線(47.4%),達到2020年6月后的最低值。內需的萎縮似乎意味着美國經濟難以軟着陸,經濟衰退的壓力在不斷放大。

在此背景下,自11月反彈至今的美股目前所處的位置實際上是危險的。在缺乏經濟基礎支撐業績的背景下,支撐美股繼續反彈上行的動力並不存在,截至美國經濟觸底回升,或環境發生顯著改變前,美股市場的風險需要注意。

在市場預期中,短期加息節奏放緩疊加衰退預期,美股預計仍以震盪為主,中期盈利增速或將隨經濟轉向,預計將延續下跌至新低。而黃金資產則會隨着美債、美股、美元等資產的下行而有所抬升,上破2000美元/盎司已近在咫尺,年底或有望衝擊2200美元。

值得一提的是,在去年12月,美國PCAOB發佈報告稱,確認2022年度可以對中國內地和香港會計師事務所完成檢查和調查,中美審計監管合作取得了初步成效,原本預定在2023年「爆炸」的中概股退市風險基本解除。因此在普遍承壓的美股市場中,中概股或許會成為一支「異軍」。但系統性風險的影響不可小覷,相關投資依舊需要注意風險。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號