熱門資訊> 正文

債務上限如何反而能改善市場流動性?

2023-02-05 17:48

本文來自格隆匯專欄:中金海外策略 KevinLIU;作者:劉剛 李赫民 楊萱庭

摘要

近期債務上限擔憂再起,我們預計債務上限最終還是可以解決,但可能拖到最后一刻,有驚無險。不過債務上限也有可能帶來一個「無心插柳」的意外收穫。財政部在此期間不得不「自掏腰包」償付債務等於提供了流動性,起到了變相對衝縮表的效果。

一、債務上限的意外「收穫」:流動性投放的「逆縮表」效果

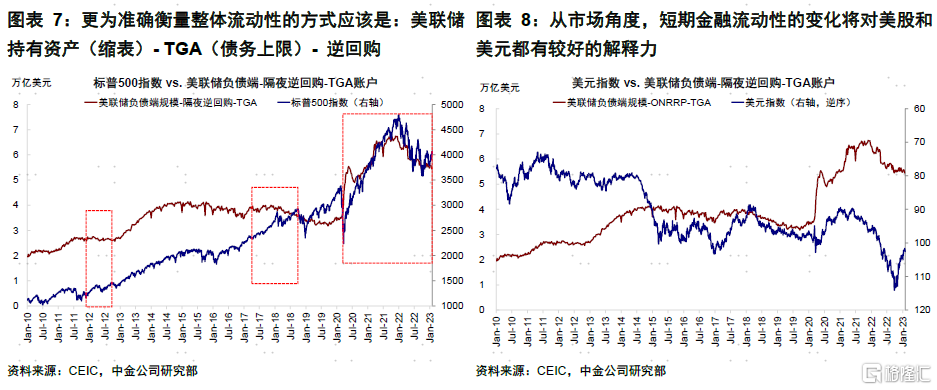

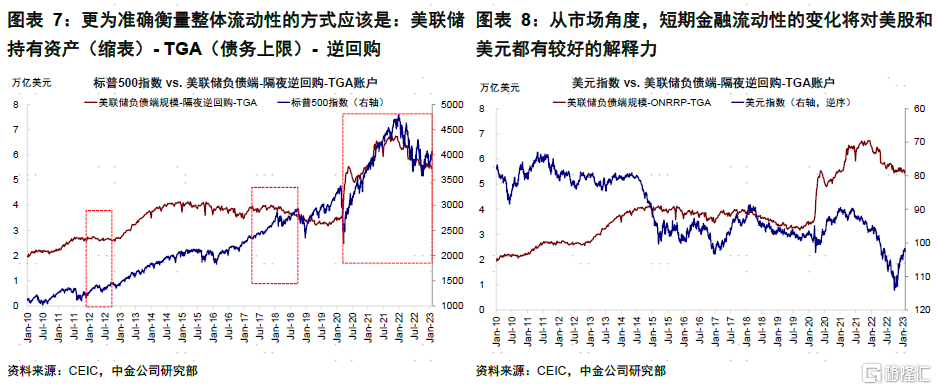

美聯儲縮表收縮流動性供給,但「負債端」的財政部現金減少反而可以投放流動性,因此更準確衡量整體流動性方式是:美聯儲持有資產(縮表)- TGA(債務上限)-逆回購。當前債務上限起到主要作用體現:1)停止發債減少供給。2)債務上限解決之前,財政部需要自有現金支出,即TGA賬户減少。

二、影響規模可能有多大:靜態看相當於抵消縮表規模的三分之一

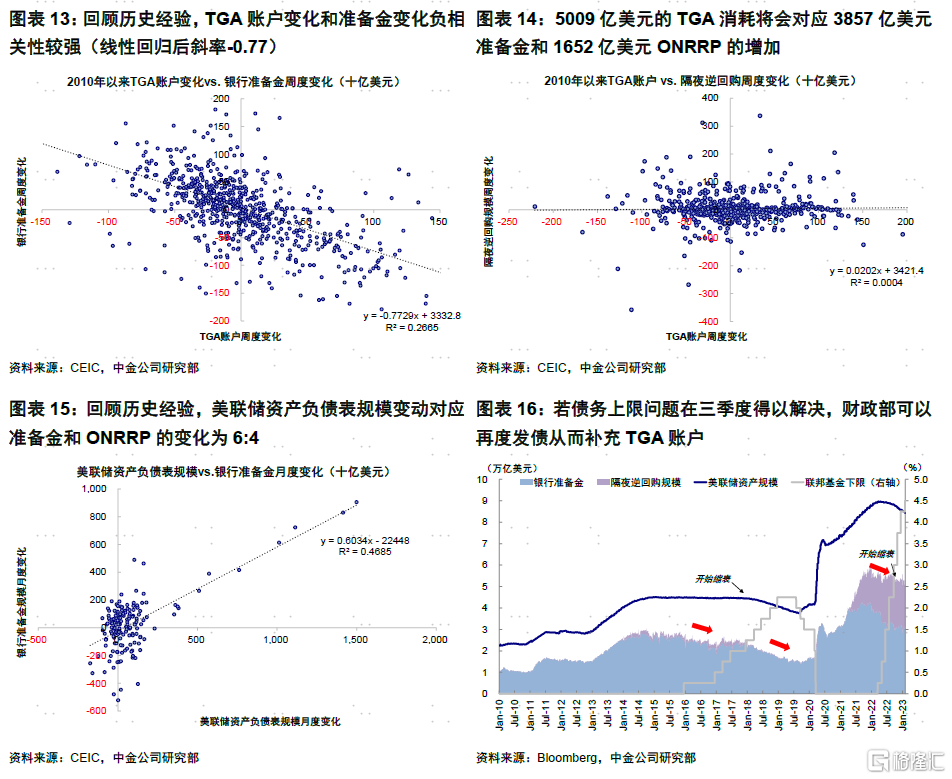

今年余下縮表規模為1.05萬億美元,而TGA的釋放規模為5009億美元,但還需要考慮:1) 逆回購的變化。當前隔夜逆回購規模高達2萬億美元,這一賬户的變化將起到抵消或者放大債務上限「逆縮表」的效果。從歷史經驗看,TGA減少期間,逆回購會以三分之一的比例增加,相當於TGA減少實際只釋放了理論規模的三分之二。2) 債務上限解決后,財政部需要再度累積其現金儲備,疊加屆時持續的縮表,將會形成流動性的雙重擠壓。

三、市場影響:短期對衝縮表,但流動性並非解釋市場走勢的全部

債務上限困局導致TGA賬户減少,反而可以對衝流動性收緊。待債務上限下半年解決之后,加息已經停止甚至降息預期升溫,也可以提供流動性反向衝擊的對衝。不過流動性只是影響市場走向的一個方面而非全部,此前也出現過年度級別的背離,如2011-2013,2015-2017。

當前美股盈利仍有壓力,尤其是二季度;目前加息放緩預期已經計入較為充足,我們認為趨勢倒不至於逆轉,但過多的寬松預期可能需要一定回吐補償。美債短期合理中樞為3.5%附近、美元短期不排除走強(103和106為兩個上行阻力位),美股欲揚先抑,下半年降息預期兑現和衰退壓力的充分計入可能帶來納指的更好反彈契機。

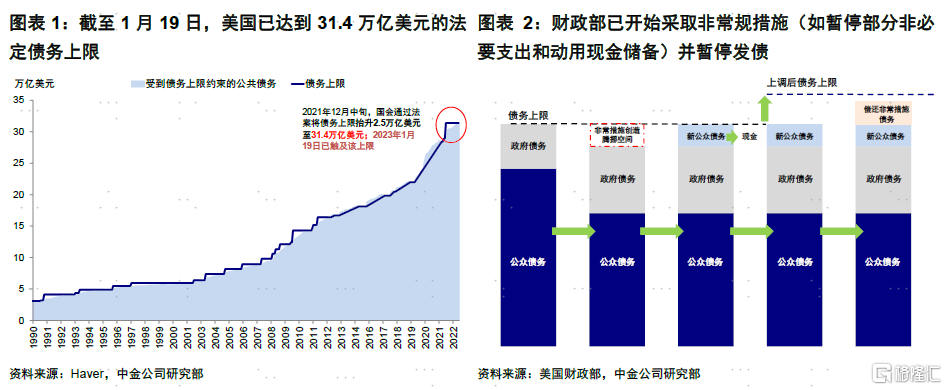

近期關於美國債務上限的擔憂再起。1月19日美國已觸及法定債務上限,財政部因此暫停發債並開始採取非常規措施(extraordinary measures)。不過,理論上觸及債務上限並不意味着實際的違約風險,財政部還可以動用手頭的現金儲備並暫停非必要支出來暫時騰挪。根據美國財政部估計,真正的違約風險或最早在6月5日出現。

當前美國分裂國會和共和黨內部的割裂局面都可能加大解決這一問題的難度,但相比經常發生且影響不大的政府關門,政府違約的嚴重程度要大得多,導致兩黨誰都無法承受放任違約之重,因此我們預計債務上限最終還是可以得到解決,本質上就是一個單純的法律問題,但可能不得不拖到最后一刻,是一個有驚無險的過程。這也就意味着,隨着違約點的臨近,不排除增加情緒擾動(2011年債務上限問題使得標普公司下調美國主權信用評級,導致股市回調、短端利率抬升長債,黃金及美元同漲等)(《美國債務上限的來龍與去脈》)。

不過,債務上限也有可能帶來一個「無心插柳」的意外收穫。財政部在此期間不得不「自掏腰包」償付債務(體現為美聯儲負債端TGA賬户的減少)等於提供了流動性,起到了變相對衝縮表的效果。那麼,債務上限如何影響市場流動性、這一過程機制如何,影響規模有多大?我們將在本文中做出分析。

一、債務上限的意外「收穫」:TGA賬户釋放資金起到流動性投放的「逆縮表」效果

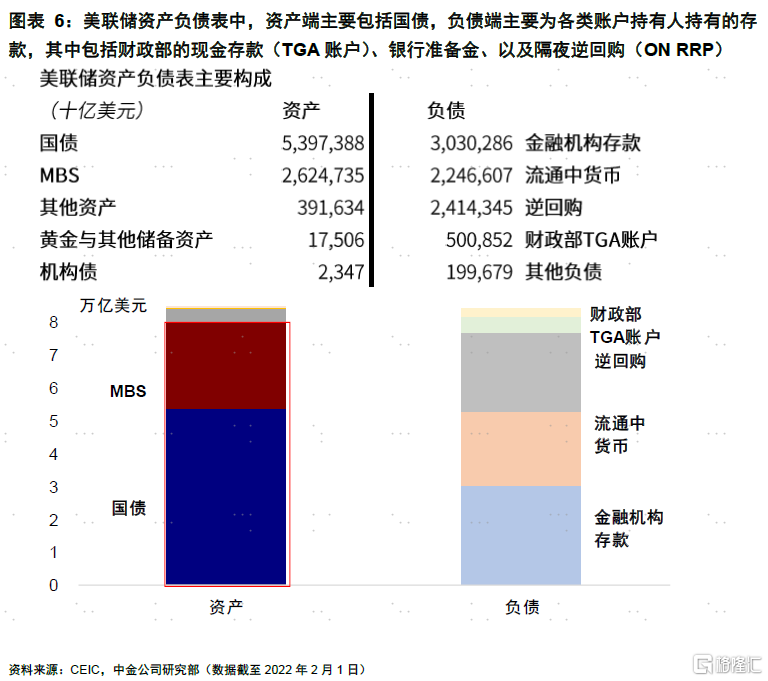

流動性是影響資產定價的重要因素,尤其是當基本面處於下行階段時。除了「價」上通過加息影響利率和資金成本外,「量」的操作直接影響流動性供給。縮表是美聯儲當前在「量」上收縮流動性的主要操作,通過改變證券供需關係來影響利率(《再論美聯儲縮表及其影響》)。美聯儲於2022年6月開啟縮表、9月加碼,當前每月縮減950億美元(600億國債+350億MBS),截至目前已實際縮減4693億美元(等價50bp加息),2023年按這一速度仍將縮減1.05萬億美元。

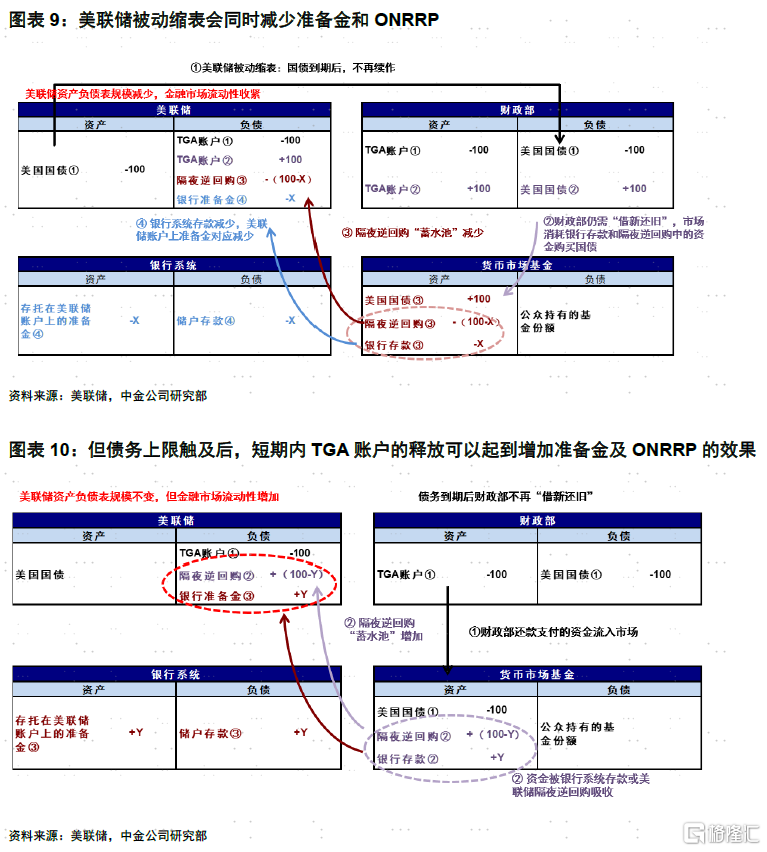

顧名思義,「縮表」即為縮減美聯儲資產負債表「資產端」持有的有價證券(國債和MBS)以達到收縮流動性供給的效果,但美聯儲資產負債表「負債端」的財政部現金儲備(Treasury General Account,TGA)和隔夜逆回購(Overnight Reverse Repo)的減少反而可以起到投放流動性的「逆縮表」效果,反之亦然。因此,更爲準確衡量整體流動性的方式應該是:美聯儲持有資產(縮表)- TGA(債務上限)-逆回購。

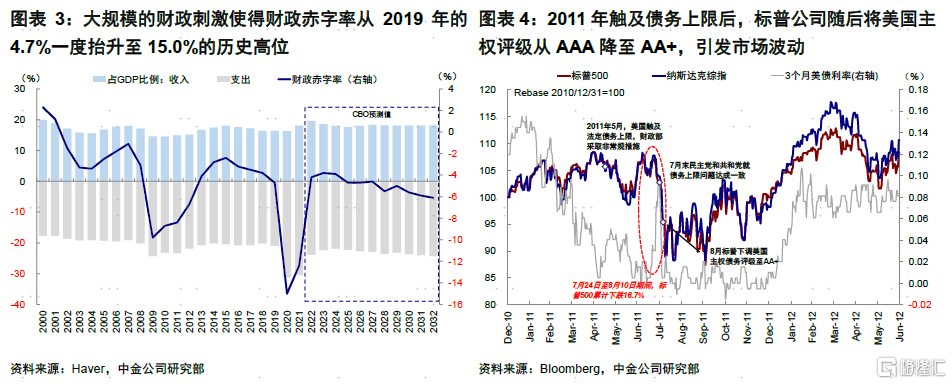

那麼,當前債務上限問題在這里所起到的主要作用體現在兩個方面:1)財政部停止發債減少債券供給。觸及債務上限后,財政部除採取一系列臨時擴展償還債務的措施外,還會宣佈「債務發行暫停期」(Debt Issuance Suspension Period)。2)債務上限解決之前,財政部需要自有現金支出,即TGA賬户減少。如果假設債務上限要拖到最后一刻才解決,財政部TGA賬户上的5009億美元都將消耗殆盡,等於投放了5009億美元的流動性。

二、影響規模可能有多大:靜態看相當於抵消縮表規模的三分之一

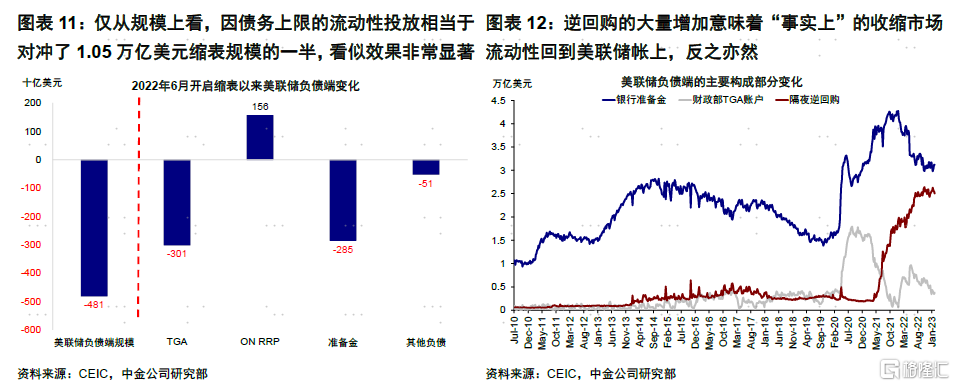

按照當前美聯儲的縮錶速度,今年余下的縮表規模為1.05萬億美元,而TGA的釋放規模為5009億美元。因此,僅從規模上看,因債務上限的流動性投放相當於對衝了1.05萬億美元縮表規模的一半,看似效果非常顯著。但在實際中,我們還要綜合考慮其他幾個因素的共同影響。

1) 逆回購的變化。當前美聯儲負債端的隔夜逆回購規模高達2萬億美元,是包括一級交易商、貨幣基金等存放剩余流動性的主要方式,相比之下,超額準備金賬户只針對存款性金融機構。因此逆回購賬户可以理解為更廣泛的金融機構短期剩余流動性管理的工具和方式。逆回購的大量增加意味着「事實上」的收縮市場流動性回到美聯儲帳上,反之亦然。因此,這一賬户的變化,將起到抵消或者放大債務上限「逆縮表」的效果。

從歷史經驗看,TGA減少期間,逆回購會以三分之一的比例增加(即1652億美元),相當於TGA減少實際只釋放了理論規模的三分之二。但是逆回購的變化畢竟受金融機構根據市場環境和風險偏好的主觀選擇影響,因此這一歷史關係只能作為粗略參照、而非絕對規律。近期,逆回購規模就從2.5萬億美元降至2萬億美元。

2) 債務上限解決后,財政部需要再度累積其現金儲備,疊加屆時持續的縮表,將會形成流動性的雙重擠壓。若債務上限問題在三季度得以解決,財政部可以再度發債從而會補充TGA賬户,2020年疫情爆發前水平為4000億美元。

三、市場影響:短期對衝縮表支撐市場,但流動性並非解釋市場走勢的全部

從市場角度,短期金融流動性的變化將對美股和美元都有較好的解釋力,尤其是當基本面較弱的時候。回顧疫情以來,標普500指數表現與整體流動性變化(美聯儲負債端規模-TGA賬户-逆回購)都有較好的相關性。因此,僅從這個角度看,債務上限困局導致TGA賬户減少,反而可以對衝流動性收緊並支撐市場的效果。而待債務上限下半年解決之后,加息已經停止甚至降息預期升溫,也可以提供流動性反向衝擊的對衝,這也算是債務上限無心插柳的意外收穫。

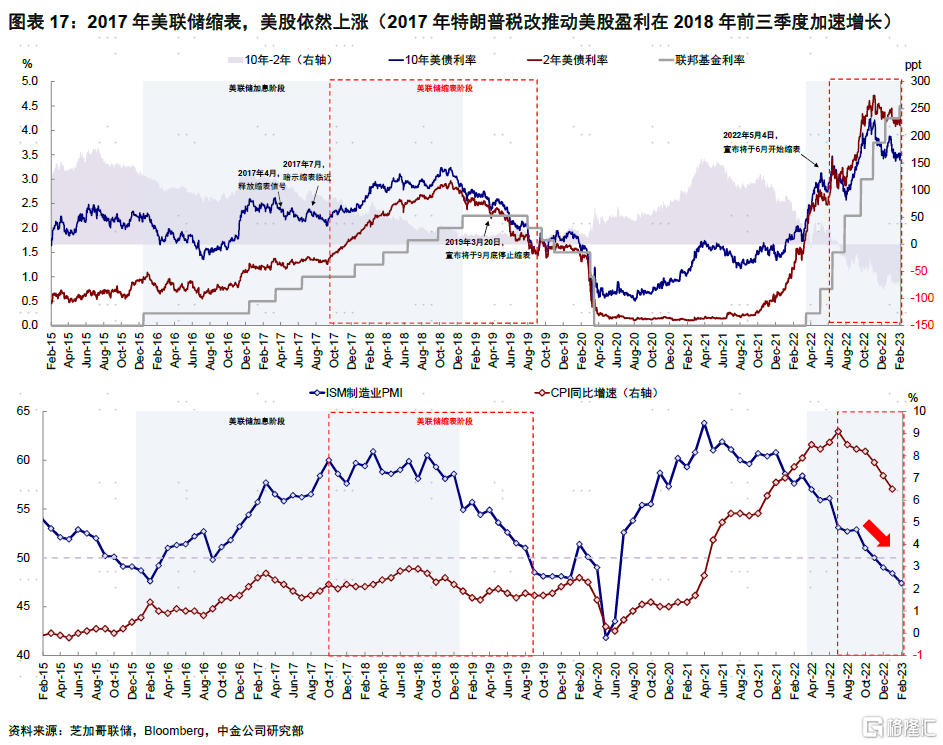

不過,需要注意的幾點是:1)同期逆回購的變化,如果大幅增加也會使得上述流動性投放「大打折扣」;2)債務上限本身對於市場情緒的衝擊;3)債務上限解決后,TGA回補帶來的流動性收縮;4)更重要的是,流動性只是影響市場走向的一個方面而非全部,不能單純作為解釋市場走勢的全部。當基本面強勁的時候,即便整體流動性收縮,市場依然可以在盈利的支撐下走強。回顧歷史經驗看,2011~2013年和2015~2017年間,兩者就呈現出年度級別的背離,例如2017年美聯儲縮表,美股依然上漲。

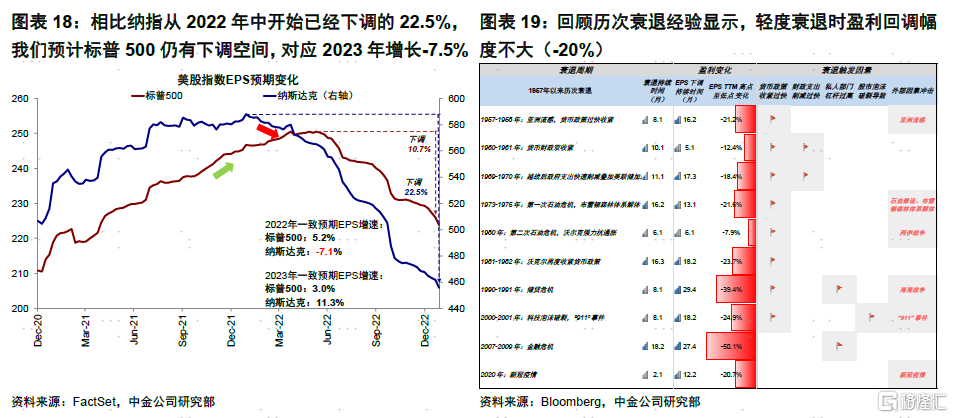

短期來看,美股盈利仍有下行壓力、尤其是二季度的衰退風險(相比納指從2022年中開始已經下調的22.5%,我們預計標普500指數仍有11%的下調空間,對應2023年增長-7.5%)。短期美聯儲加息放緩和債務上限流動性釋放都可以起到一定對衝效果,開年以來納斯達克指數在主要科技股業績普遍不及預期的情況依然大幅反彈,就是基於對貨幣政策和分母端的樂觀預期。不過從目前計入情況看,這一預期已經計入較為充分,我們認為趨勢不至於逆轉,但過多的寬松預期可能需要一定回吐補償,美債、美元和美股可能都是如此。美債短期合理中樞為3.5%附近、美元短期不排除走強(103和106為兩個上行阻力位),美股欲揚先抑,下半年降息預期兑現和衰退壓力的充分計入可能帶來納指的更好反彈契機。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息