熱門資訊> 正文

財報解讀 | 英特爾第四季度業績慘淡,福氣或在后頭?

2023-02-03 15:51

英特爾最新季度業績不理想,但從技術角度來看,本文分析師認為25美元左右是很好的支撐位。目前英特爾的自由現金流為負,可能存在股息削減風險。雖然不應忽視短期的不利因素,但英特爾的價值似乎被嚴重低估了。

上周,英特爾公佈了2022財年以及第四季度的業績,結果很不理想。首席執行官承認業績很糟糕是挺罕見的事情,但帕特-蓋爾辛格在財報電話會議上如是説:

儘管公司在2022年遇到了各種挑戰,但在好幾個方面都取得了不錯的進展。不過也必須承認,公司的業績表現和第一季度的業績指引均低於自身期望。我們正在努力應對當前需求趨勢帶來的挑戰,並對公司的長期計劃和發展軌跡保持信心。

本文將詳細地研究英特爾的年度業績,分析業績會造成的影響。財報發佈后,Seeking Alpha的分析師態度都很明確,那就是賣出英特爾的股票。同時,也有文章對其表示看漲。本文分析以逆向思維的角度,分析英特爾為何值得長期投資。分析也會涵蓋股息安全性,但首先要看一下該股在短期內可能存在的下行風險。

馬上掃碼加入【美港小鯊魚研報】知識星球,獲得更多美港股優質資訊、研報和策略分享吧!也可添加小鯊魚微信(mgdx168168)瞭解詳情>>

技術分析

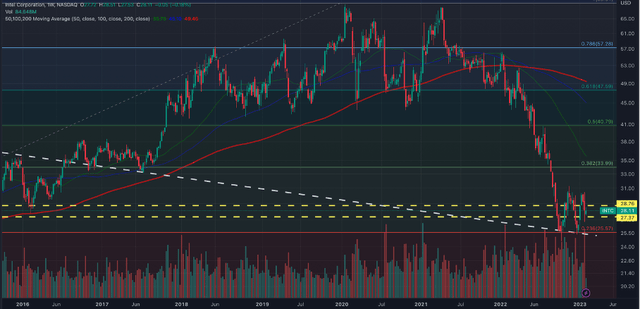

與其他分析師一樣,財報公佈后,或者説現在,本文也看跌英特爾。然而,由於技術原因,該股的下行風險並沒有那麼誇張。本文認為,25美元左右對該股來説是很好的支撐位,股價從這一水平反彈了兩次,所以該支撐位應該可以再次保持。此處不僅有之前的低點和高點以及23.6%的斐波那契回撤位,還有一條下降趨勢線,這條線自2000年以來就一直存在(下圖白線)。

英特爾周線圖

(來源:TradingView)

從財報公佈前30美元的股價來看,本文分析師認為下行風險為15%至20%,但預計將在25美元左右觸底。另一方面,如果英特爾突破趨勢線,問題就大了,可能至少跌至19美元,甚至更低,圖表中幾乎找不到任何支撐水平。

股息

另一個問題是股息。管理層宣佈2023財年第一季度的季度現金股息為每股0.365美元,與前四個季度的股息一致。根據過去幾年的模式,本季度股息有望提高。然而,在財報電話會議上,相關疑問提及股息的穩定性如何,投資者是否面臨股息削減。就此問題,首席財務官David Zinsner説:

顯然,我們第一季度的股息為0.365美元,與上季一致。我只想説,董事會和管理層對資本分配策略採取了非常嚴謹的方法,我們會繼續審慎地進行股東資本分配工作,保持股息的競爭力。

沒人知道股息多少才稱得上具有競爭力,但可以將英特爾的迴應解讀為,英特爾會致力於保持股息的穩定。不過,也可以理解成其目標是向同行看齊,而大多數同行的股息率要低得多。

另一方面,如果管理層通過與同行對比來確定股息的話,就會顯得非常奇怪,因為英特爾的股息率高並非因為公司過去幾年積極提高股息,反而是因為股價急劇下降。

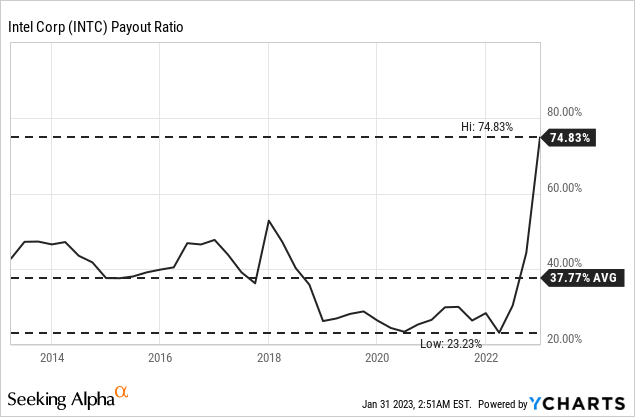

2022財年,英特爾不得不支付59.97億美元的股息,但其當時的自由現金流為負,不支付股息可能纔是明智之舉。拿2022財年1.46美元的股息和1.94美元的每股收益進行比較時,派息率相當高,達到75%。而過去十年中,派息率約為38%,幾乎每個季度都低於50%。

英特爾派息率

(來源:Data by YCharts)

本文分析師對英特爾的股息沒有明確的看法。一般來説,管理層不應在分紅方面過於執着(不惜一切成為分紅大户的做法更不可取)。就英特爾而言,預計2023年同樣艱難,資本支出依舊龐大。但只要自由現金流在2024財年再度改善,英特爾或許就可以將股息維持在目前水平。

資產負債表

人們也可以説,英特爾的資產負債表上有足夠的流動資產支付股息。資產負債表顯示,2022年12月31日,公司賬面有111.44億美元的現金和現金等價物以及171.94億美元的短期投資,負擔股息不成問題。然而,動用資產負債表上的現金支付股息可是下下策。

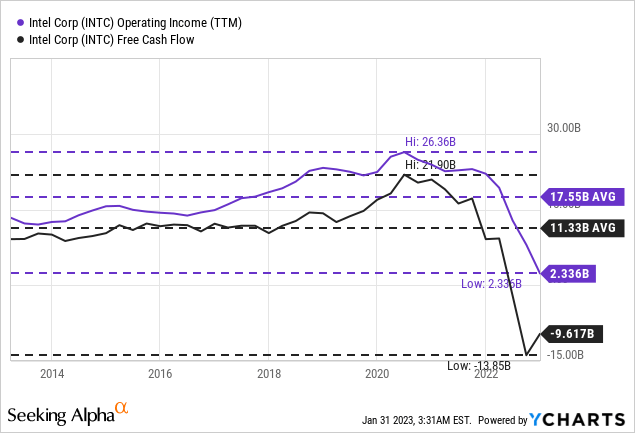

而且英特爾還有43.67億美元的短期債務和376.84億美元的長期債務,把總債務與1032.86億美元的所有者權益相比,債務股本比為0.41,是可以接受的。但如果把債務總額與2022財年的營業收入相比,就會發現,英特爾要花18年才能還清未償還債務,所以動用2022年少得可憐的營收是很不切實際的,而且英特爾未來幾的營收也不太可能那麼少。

英特爾運營利潤與自由現金流

(來源:YCharts)

當然,英特爾可以利用其283億美元的流動資產來降低債務水平,這足以償還三分之二的未償債務。既然英特爾過去幾年中平均營收可達180億美元,那麼它只需要兩年多一點就可以還清未償債務(不動用流動性儲備),這是可以接受的。

年度業績結果

對英特爾股票下行風險和股息穩定性的質疑源於其2022和第四季度慘淡的業績。英特爾的每股收益和營收都不達預期,第四季度的業績更是大寫的失望。

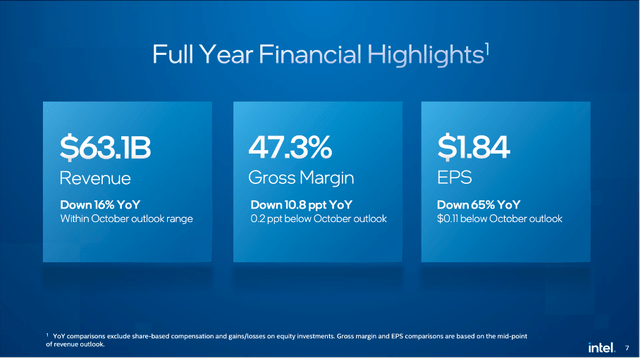

英特爾全年營收為630.54億美元,比前年790.24億美元下降了20.2%。營業利潤跌得更慘,2021財年的營業利潤為194.56億美元,2022年只有23.34億美元,同比減少88.0%。由於股權投資收益增加(2022財年為42.68億美元,而2021財年為27.29億美元),淨利潤沒有像營業利潤那樣急劇下降。儘管如此,稀釋后的每股收益從上一年的4.86美元減少到2022財年的1.94美元,下降了60.0%。而2022財年調整后的自由現金流為負40.75億美元。

(來源:英特爾2022全年及第四季度報告)

不同業務業績表現不一,某些業務部門表現很好,但對營收(特別是營業利潤的大部分)貢獻最大的兩大部門都跌得很慘。

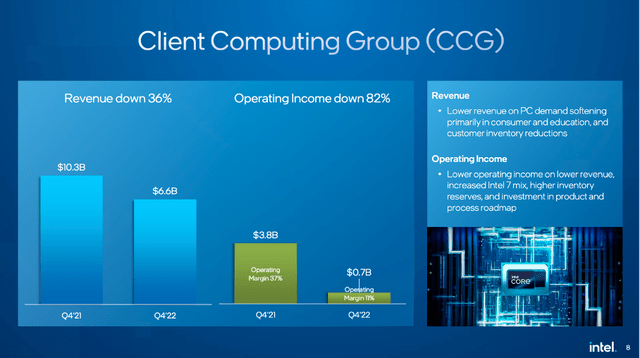

對營收和營業利潤貢獻最大的客户端計算事業部退步明顯。在2022財年,該業務營收同比下降22.8%至317.08億美元,第四季度甚至同比下降35.7%至66.25億美元。營業利潤全年同比下降60.0%至62.66億美元,第四季度同比下降81.6%至6.99億美元。

(來源:英特爾2022全年及第四季度報告)

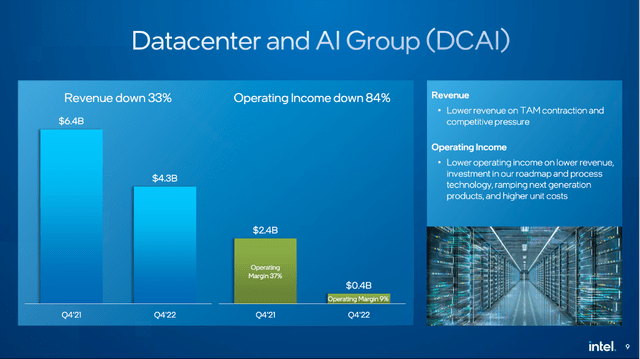

第二個主要部門是數據中心和人工智能。該業務全年營收"僅"同比下降15.4%至191.96億美元,而第四季度營收同比下降33.0%至43.04億美元。營業利潤更慘,全年同比下降72.9%至22.88億美元,第四季度同比下降84.2%至3.71億美元。

(來源:英特爾2022全年及第四季度報告)

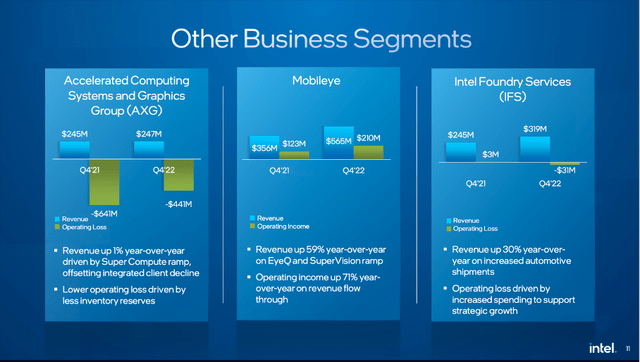

雖然英特爾的傳統業務遇困,但新業務仍在成長,取得了不錯的表現,特別是Mobileye業務,增長很快,營收同比增長34.8%,營業利潤同比增長24.5%至6.9億美元。英特爾代工服務的營收也從21財年的7.86億美元增加到22財年的8.95億美元,但也報告了3.2億美元的運營利潤損失。

(來源:英特爾2022全年及第四季度報告)

業績指引、前景和成長

由於宏觀經濟的不確定性,英特爾僅提供2023財年第一季度的業績指引,沒有對全年進行預測。然而,電話會議上,指引的預測也並不樂觀。帕特-蓋爾辛格説道:

首先,宏觀疲軟預計至少會持續到今年上半年,下半年可能會有所改善。然而,鑑於目前形式的不確定性,我們不打算提供第一季度以后的業績指引。我們的首席財務官戴夫將在評論中提供資本支出、折舊和調整后自由現金流的指引。

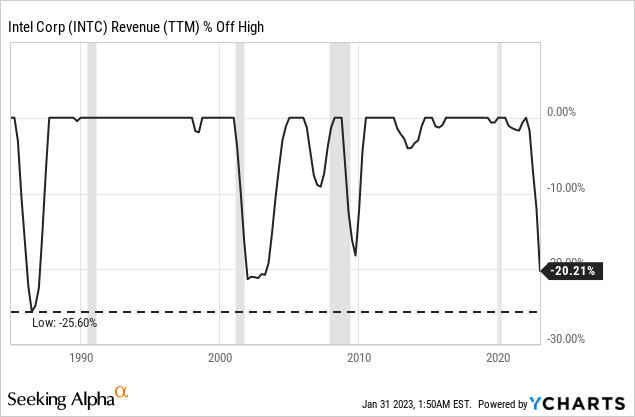

就今年全年而言,分析師們預計英特爾的營收和每股收益都會下降。雖然營收預計將下降約8%至共識的581.4億美元,但每股收益預計將下降約11%至1.64美元。衆所周知,半導體行業是有周期性的,受周期性影響的下行也在意料之中。本文分析師看來,全球經濟正走向衰退,半導體公司在會因此受到衝擊。

(來源:YCharts)

回望過去,金融危機期間,英特爾營收下降了18%,網絡泡沫之后的幾年下降了21%,20世紀80年代甚至下降了26%,這次憑什麼會有例外呢?到目前為止,營收已經下降了20.21%,與以往經濟衰退時的表現相一致。

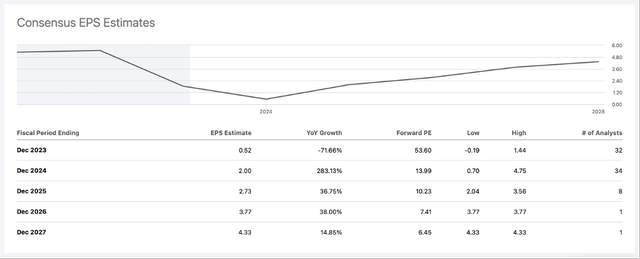

每股收益共識預測

(來源:Seeking Alpha)

儘管分析師預計2023年也是充滿挑戰的一年,但他們對23年打后的階段持積極態度,預計英特爾的增長會再度提速。然而,其每股收益很難在2026財年之前回到過往水平(起碼分析師是這樣認為的)。

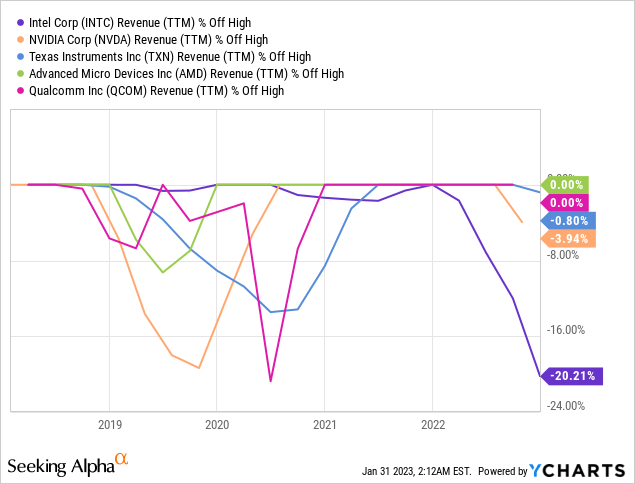

宏觀逆風是造成英特爾業績不佳的確切原因,但也只是部分原因。其他競爭對手和半導體公司也在掙扎,但英特爾受到的衝擊特別大。AMD和TXN的業績要好得多。淨利潤(尤其是負的自由現金流)可以用高資本支出來解釋,但營收表現明顯顯示出需求減弱。

(來源:YCharts)

由於需求下降和大量投資導致高額資本支出,英特爾的業績受到嚴重衝擊。不過,這些短期問題應該能得到解決,英特爾目前正在進行的投資將有助於營收增長,如果沒有如此誇張的資本支出,該公司可以在幾年后再度擁有數十億的自由現金流。

內在價值計算

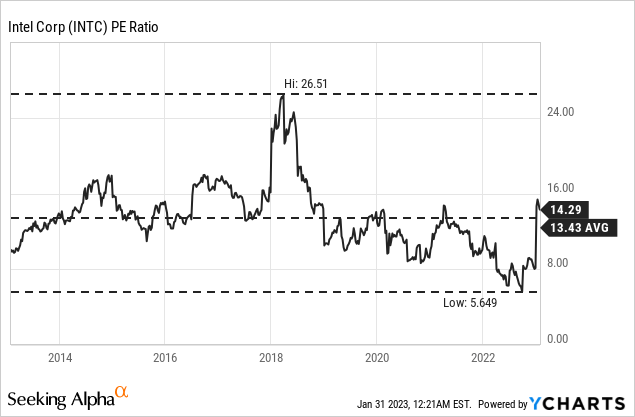

要確定英特爾的內在價值並對其進行估值,可以先參考一下市現率。然而,由於英特爾的自由現金流為負,無法使用該指標。另一方面,英特爾目前的市盈率為14.3倍,比幾個月前的6倍高很多。英特爾現在的交易價格略高於10年平均水平(13.43),但市盈率似乎仍然合理。

英特爾市盈率

而且,雖然可用簡單的估值指標作為初步參考,但計算折現現金流是確定內在價值的良策。在過去的文章中,本文分析師計算出英特爾的內在價值為65美元,現在更新一下數據。但是,提前説一下,英特爾新的內在價值與之前不相上下(保守假設也是如此)。

(來源:英特爾2022年投資者日)

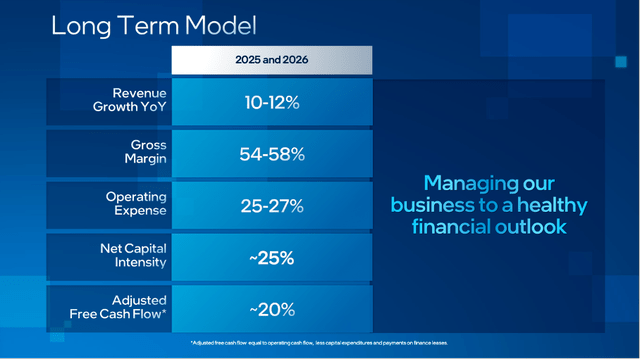

在2022年的投資者日,管理層對中長期前景態度很樂觀(同時也承認未來某些時期可能會比較艱難)。不知他們是否同樣看好2025年或2026年呢?出於謹慎,本文分析師假設英特爾2027年前調整后自由現金流目標不會實現,同時假設其2027年的營收將達到1000億美元(這個假設似乎既不太保守也不太樂觀)。對於2023年,假設自由現金流為0美元,接下來三年,假設自由現金流逐漸改善(2024年為50億美元,2025年為100億美元,2026年達到150億美元)。

(來源:英特爾2022年投資者日)

謹慎假設,2027年后增長率只有4%,比英特爾兩位數的增長率低多了。根據這些假設,可以得到60.38美元的內在價值,説明英特爾有約120%的上升潛力。

總結

本文觀點可能有點讓人難以置信,但英特爾的交易價格至少應該是60美元。而且耐心很重要,英特爾的股價不會在幾周或幾個月內就達到這樣的水平。考慮到目前的企業困境,可以理解投資者為何不願意給英特爾賦予更高的估值倍數。

但作為投資者,就應該具備前瞻性思維,並試圖預測未來。本文分析師認為,英特爾未來幾年會再度改善,這樣的看法是合理的。在此前提下,英特爾目前的股價並不合理的。當然,全球經濟衰退的風險也有考慮在內,像英特爾這樣的半導體公司會受到很大的衝擊。25美元左右的價格可以説很低了(儘管未來某些季度可能存在挑戰)。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?