熱門資訊> 正文

中企IPO節奏穩定,A股保持良好發展態勢

2023-01-28 19:15

一、 整體回顧

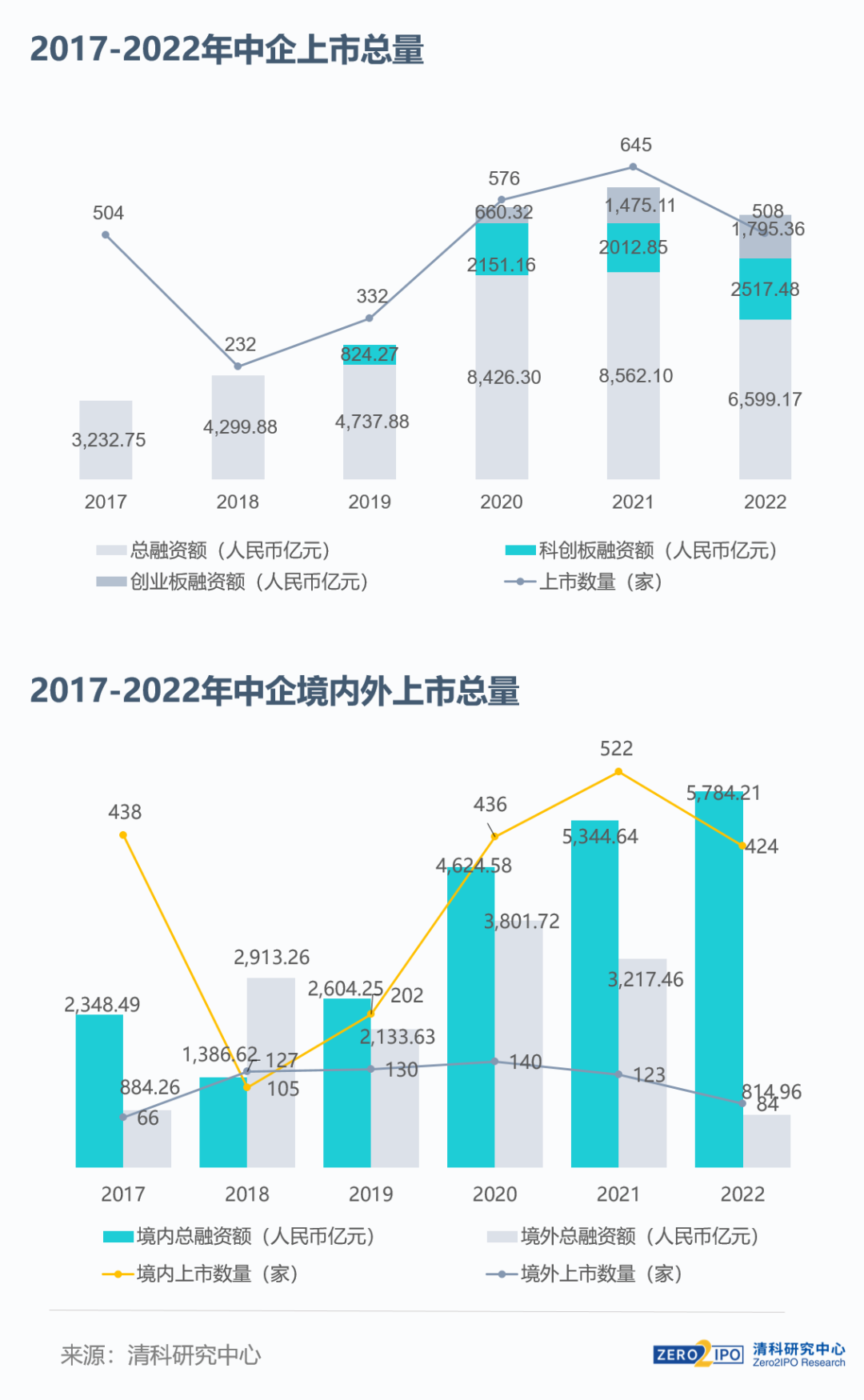

2022年,環球金融市場持續震盪,中企上市市場受到波及,但A股在壓力與挑戰中仍展現出強勁的活力。根據清科創業(01945.HK)旗下清科研究中心統計,2022年中企境內外上市總量508家【1】,首發融資額約合人民幣6,599.17億元【2】,同比分別下降21.2%、22.9%。A股受益於註冊制改革不斷深化,保持了良好穩定的發展態勢,全年融資規模再創歷史新高,科創板和創業板主力地位突出,北交所首年運營平穩,多層次資本市場協同發展。境外市場整體活躍度處於歷史低位,美股方面仍在等待監管措施落實,中概股回港上市步伐加快,港股新股發行總量規模下滑,但下半年市場快速升溫,港交所方面也積極優化上市環境,放寬特專科技企業赴港上市條件,並推動與境內市場互聯互通。地域方面,粵蘇浙京滬仍然是IPO活躍高地,但聚集度有所下降,新興經濟區增長勢能充足。行業方面,半導體與電子設備、機械製造和生物醫療上市熱度延續。

二、 市場概況

A股多層次資本市場改革成效顯著,融資規模再創歷史新高

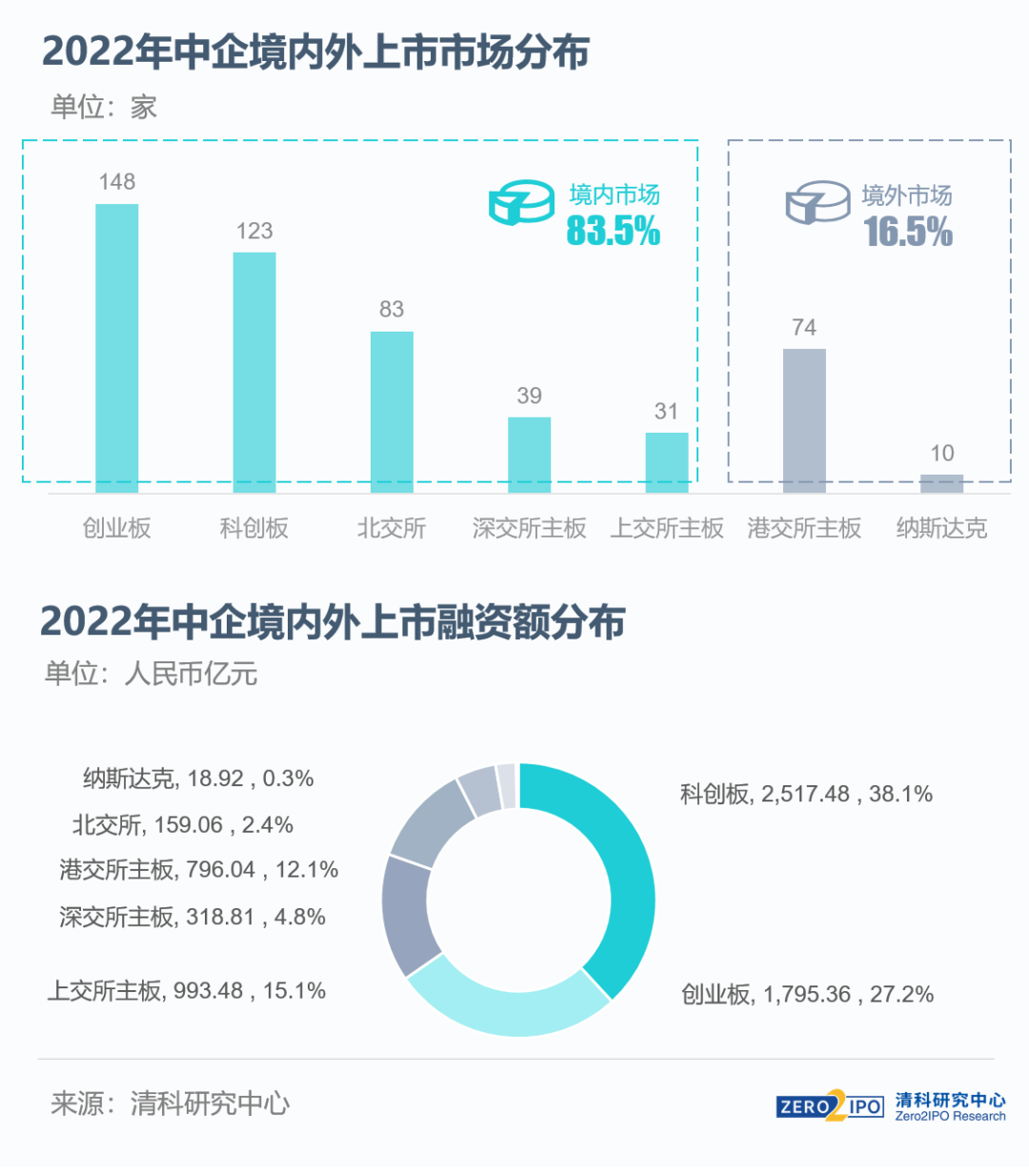

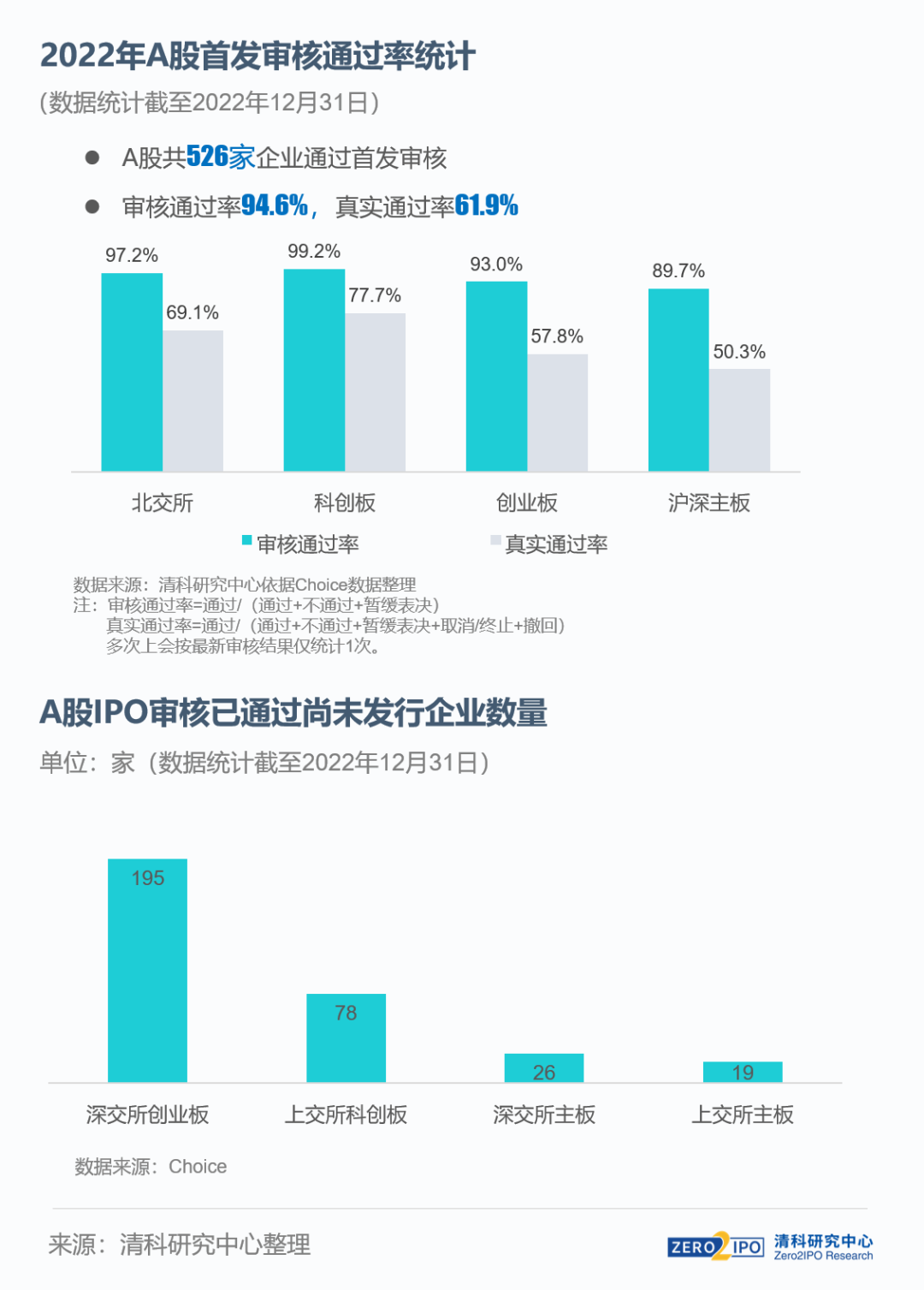

2022年,A股上市企業數量424家,同比下降18.8%。其中,創業板和科創板上市數量分別為148家、123家,合計佔比超六成;北交所上市數量達到83家,運營首年各項基礎制度加速完善,轉板制度、融資融券細則相繼落地並有效運行,與滬深交易所形成良好的錯位協同發展態勢。

融資額方面,得益於註冊制板塊的有力帶動,2022年境內市場總融資規模5,784.21億元,同比上升8.2%,再度創下歷史新高。科創板、創業板融資額分別為2,517.48億元、1,795.36億元,同比增速分別達到25.1%、21.7%。滬深主板合計融資1,312.29億元,其中中國移動、中國海油兩家大型紅籌新股迴歸的募集資金合計767.75億元,對滬深主板融資金額的貢獻率接近六成。

在國內產業轉型升級、「補鏈強鏈」的關鍵節點,「專精特新」成為中企上市的驅動因素之一。2022年,「專精特新」企業在A股新股中佔比近四成,在科創板、北交所的佔比分別達到52.8%、45.8%。隨着註冊制改革的持續深化,境內資本市場服務科技創新和實體經濟發展的能力也不斷得到強化。

港股持續優化上市環境,在美中概股強制退市風險暫時消除

2022年,歐美多國貨幣政策趨緊,全球流動性收縮,二級市場整體表現不佳,中企境外上市活動也受到明顯衝擊,全年境外上市數量84家,總融資金額約合人民幣814.96億元,同比分別下降31.7%、74.7%。

港股方面,新股發行跟隨環球資本市場表現,上市數量和融資規模均下滑,儘管下半年市場明顯升溫,但全年總量仍處於歷史低位。具體來看,2022年港股共有74家中企上市,全年融資規模796.04億元,同比分別下降14.9%、67.1%,其中募集金額超百億的中企有中國中免和天齊鋰業,大額融資案例比2021年減少3家。同時,有8家中企以介紹上市方式在港上市,不涉及發行新股融資。此外,在美中概股回港步伐加快,全年共11家中概股迴歸,其中7家以雙重主要上市方式登陸港交所,4家在港第二上市。

值得關注的是,港交所也在推進各項優化完善市場機制的工作,並持續加深與境內市場互聯互通。10月19日,港交所發佈《特專科技公司上市制度》(第18C章)的諮詢文件,有意放寬特專科技企業赴港上市條件,吸引和鼓勵更多大中型硬科技企業在港上市融資。12月19日,中國證監會和香港證監會發布聯合公告,同意兩地交易所進一步擴大股票互聯互通標的範圍,隨着滬深港通雙向擴容,兩地資本市場有望注入新活力。

美股方面,受中美監管政策影響,中概股赴美上市處於低迷狀態,全年有10家中企在美上市,融資規模約合人民幣18.92億元,同比分別下降72.2%、97.6%。中美雙方關於中概股審計監管的合作尚在逐步推進中,PCAOB於12月15日發表公告稱,決定撤銷此前2021年認定報告對於PCAOB無法對中國會計師事務所進行有效監管的認定結果,暫時消除了中概股公司被強制退市摘牌的風險。

三、 地域分佈

第一梯隊集中度有所下降,新興經濟區增長勢能充足

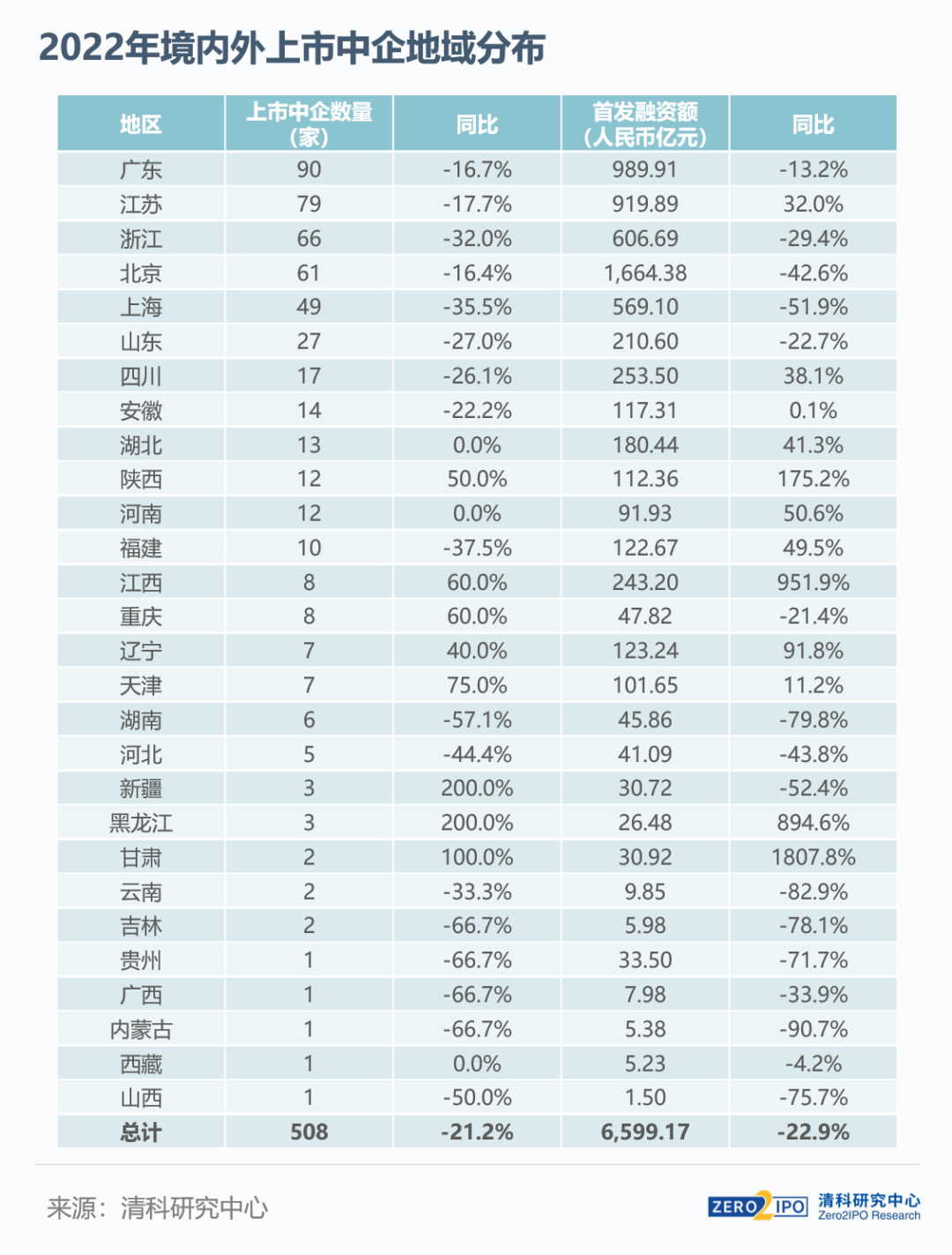

上市數量方面,粵、蘇、浙、京、滬五個地區仍然排名前列,上市數量合計345家,首發融資額合計4,749.97億元,約佔全國總量七成,集中度相較2021年下降一成。

廣東省新增上市企業數量為90家,穩居首位,地方性鼓勵政策持續激發企業的上市活力。北京市融資額位列第一,主要原因是集中了中國移動(486.95億元)、中國海油(280.80億元)和中國中免(141.84億元)三起大型案例。

從增長態勢來看,陝、贛兩地上市數量和融資額均實現大幅提升,其中陝西省主要受益於省內政策推動和濃厚的科創氛圍帶動,江西省得益於新能源、新材料等高端產業的快速發展。

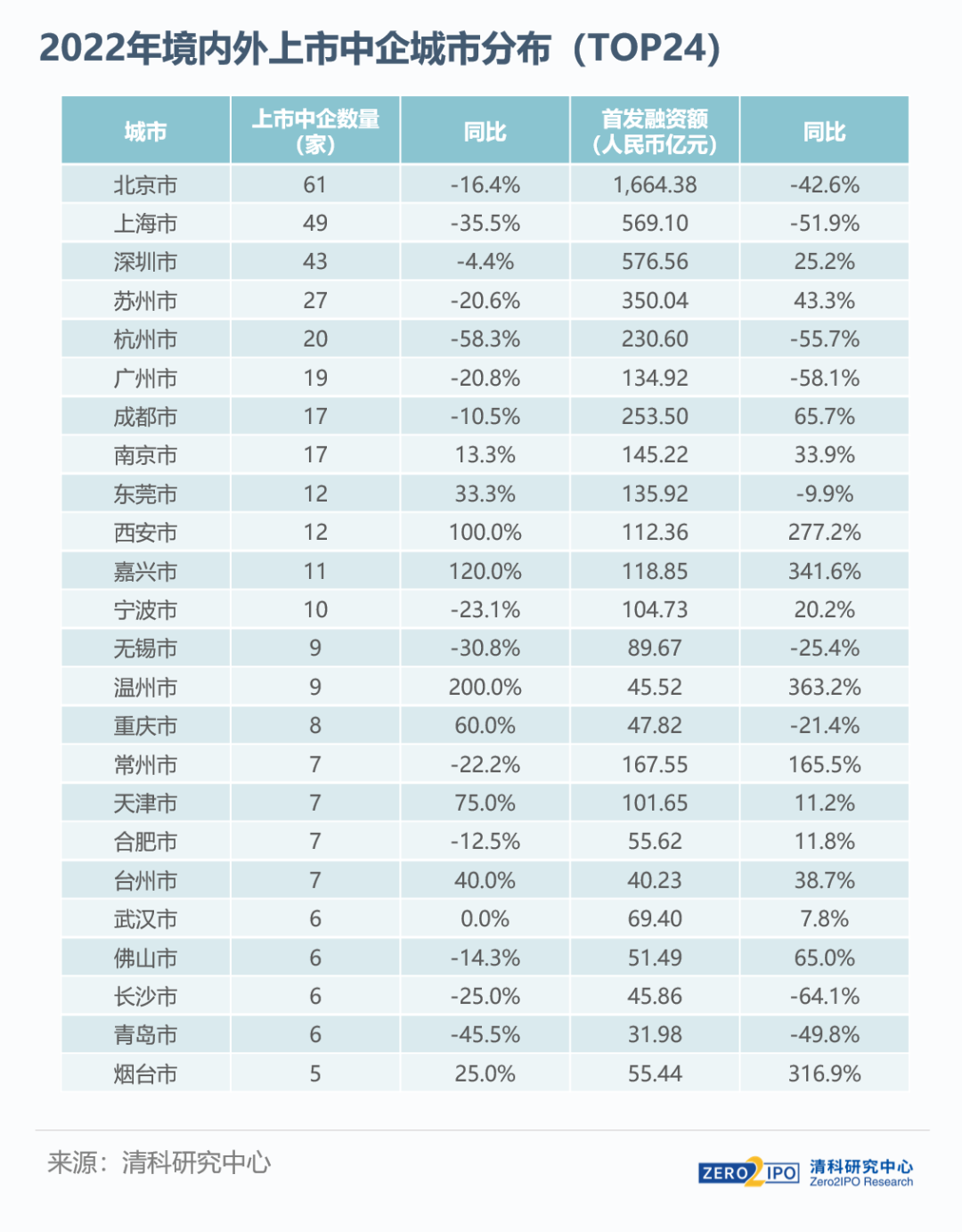

北上深包攬前三位次,長三角城市羣表現亮眼

從城市分佈來看,北京市居於首位,上海和深圳分列其后。長三角城市羣也有較好表現,其中蘇州以新增上市企業27家、融資規模350.04億元的成績超越杭州位列第四,南京、嘉興、温州等市上市企業數量和融資規模實現大幅增長。

四、 行業分佈

半導體及電子設備、機械製造和生物醫療延續上市熱度

2022年以來,半導體及電子設備,機械製造和生物技術/醫療健康三大行業上市活躍度穩居前三,其中半導體及電子設備領域上市企業數量達百家,同比增長47.1%,增長勢頭遠超其他行業。在全球科技競爭愈演愈烈的氛圍下,上述行業的國產替代進程加速,疊加國家政策對科技產業的支持,企業上市效率也逐步提升。

五、 典型融資案例

六、 審覈動態

整體而言,2022年中企上市市場實現平穩發展,上市環境不斷優化。境內資本市場註冊制改革穩步推進,相關配套制度不斷完善,監管機構也致力於提升市場透明度和信息披露力度,加強對A股上市公司質量把控。同時,境外上市環境也在向好發展,港股方面特專科技公司上市制度將在2023年落地,有望進一步提升香港對創新公司的吸引力,加之中企上市儲備隊伍充足,預計2023年中企IPO活躍度有望穩定回升。

【1】上市數量統計不包含北交所轉板企業

【2】融資額統計不包含超額配售部分金額

版權聲明

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?