熱門資訊> 正文

港股迎看漲信號!恆生指數現「黃金交叉」,未來關注這些方向

2023-01-28 11:00

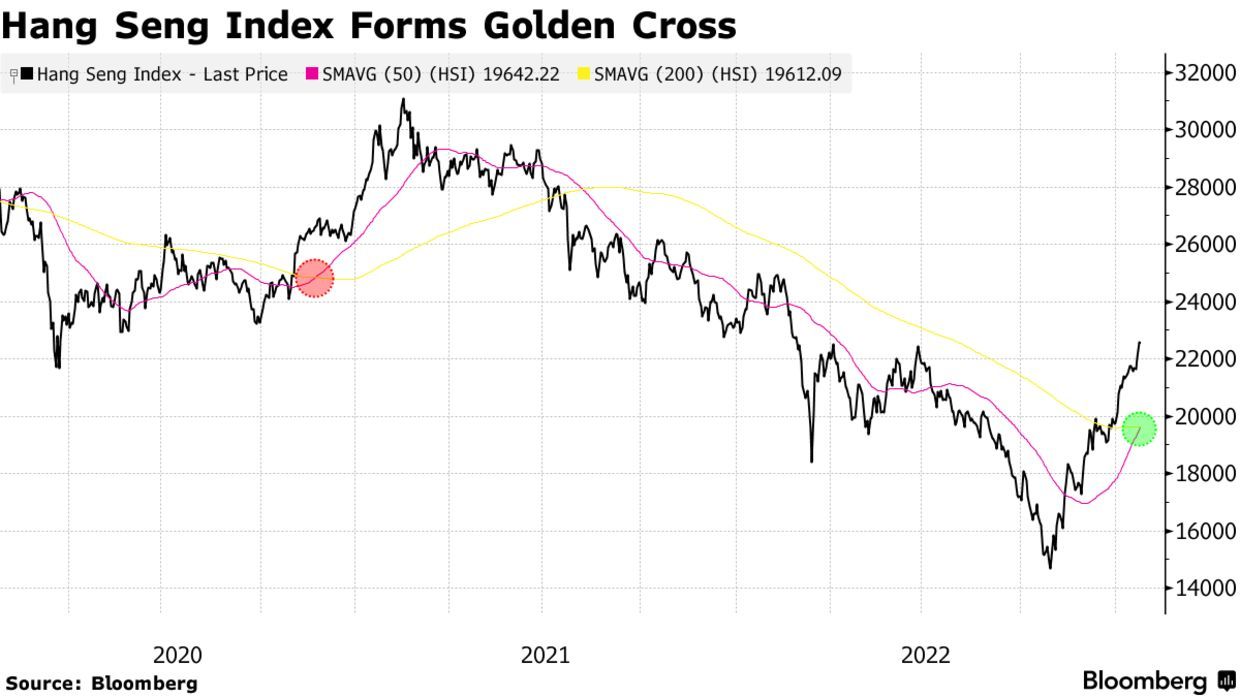

恆生指數50日移動均線已突破200日移動均線,這一基準股指形成了所謂的「黃金交叉」,而這一技術形態被一些投資者視為看漲信號。據悉,當該技術形態上次出現在2020年11月時,該基準指數在接下來的三個月里上漲了11%。受中國重新開放的推動,恆生指數連續上漲6周,為三年來最長的連續上漲時間。該指數自去年10月觸底以來已上漲54%。

中泰國際策略分析師顏招駿認為,目前恆生指數已經上漲至22,500點水平,完成了大型頭肩底的量度目標升幅,也就回到了去年上半年的橫行區頂部,預計指數在這水平表現會有所反覆。當前恆指的預測PE為10.63倍,仍低於歷史平均的11.3倍,處於十五年來21.0%分位數,AH溢價指數亦回落至130點的水平。留意到恆指的盈利預測正逐漸上調,若春節及2月的消費數據能夠保持強勢反彈的節奏,盈利預測上調的力量將能夠支撐港股的升勢。

他指出,此前累計漲幅較大的出行消費股份短期的性價比不高,注意消費數據公佈后股價會出現反高潮的下跌。「繼續看好具政策針對性支持的產業安全、數字經濟如電力及清潔能源設備、重型工業、新能源、軟件、半導體;國企估值重估如電信、石油、煤炭、保險等中字頭國企央企等股票會有較好的性價比。科技股方面,繼續看好阿里巴巴(9988.HK)的估值修復機會。」他説道。

百惠證券策略師岑智勇表示,開年第一天恆指以陽燭收市,再創2022年3月3日以來高位,收市水平仍在保歷加通道的上半部,走勢偏好。MACD快慢線差距由負轉正,即由熊差變牛差,釋出利好訊號。參考CME資料,預料美聯儲當局2月1日議息后加息25點子的機會率為99.6%,余下0.4%機會率為加息50點子。換言之,加息25點子仍為「主流預期」。未來恆指阻力參考為去年3月2日高位22712.44點。若未能上破破,指數或調頭回軟。

長城證券汪毅研究團隊研究指出,從趨勢角度來説,香港市場M2對於港股的影響不容小覷,追本溯源,景氣度是影響港股行情的重要因素。從2015年以來的數據來看,香港市場流動性(M2)對於港股市場具有一定的前瞻作用,也就是説香港市場新增M2有相當一部分會湧入香港權益市場。

汪毅認為,今年港股有三大博弈空間。包括美元流動性壓力減弱,美元強周期步入尾聲;國內逐漸擺脫疫情陰影,消費復甦大概率出現在春季;平臺經濟春風再起,恆生科技彈性較大。

興業證券張憶東研究團隊認為,短期,行情震盪實屬正常。保持多頭思維,春季躁動行情遠未結束,春節后,港股行情有望從跌深反彈的貝塔行情,轉向基本面驅動的阿爾法行情。一方面,3月份,春暖花開之時,需要驗證疫情高峰后經濟和消費活動的修復;另一方面,4月份,等1季度宏觀數據出爐之后,再觀察政策環境。3月是港股年報季,市場已經price in年報數據疲弱,但后續要關注上市公司的業績指引能否符合或者超過市場預期。

張憶東團隊指出,港股投資圍繞三條主線。主線一,政策環境改善、基本面見底的港股特色板塊,重點淘金互聯網、生物醫藥等。主線二,繼續沿着「穩增長」政策發力和內需復甦的邏輯找機會。精選品牌服飾、科技硬件、汽車產業鏈、地產產業鏈的機會,包括受益於地產竣工端恢復的消費建材、鋁等。主線三,優質央企國企港股的價值重估機會。配置金融、公用事業、能源等高分紅的價值股龍頭,中期受益於經濟復甦及中國特色估值體系構建。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號