熱門資訊> 正文

【特約大V】龔成:Nike的元宇宙

2023-01-19 13:52

Nike Inc

【股價圖】

股票代號︰NKE

市盈率:32倍

每股盈利:$3.83

市值:2000億美元

業界類別︰運動服裝及配件

集團網址︰www.nike.com

5年業績︰2018/2019/2020/2021/2022

收益(億美元)︰364 /391 /374 /445/467

毛利(億美元)︰160 /174 /162 /200/215

盈利(億美元)︰19.3/40.3/25.4/57.3/60.5

每股盈利(美元)︰1.19/2.55/1.63/3.64/3.83

每股股息(美元)︰0.86/0.95/1.07/1.13/1.19

ROE︰17.4/42.7/29.7/55.0/43.1

(截至31/5為一個財政年度)

--企業簡介--

NIKE Inc.於1967年創立於美國俄勒岡州,業務包括運動鞋、服裝、相關配件等。集團現時為全球最大運動鞋及服飾銷售商,主打較年輕的消費者市場。

現時旗下產品種類,主要分為跑步、NIKE籃球、The Jordan、足球、訓練和運動服裝。其次,還有美式足球、哥爾夫球、板球等户外運動用品。集團擁有強大品牌和研發技術,透過高質素的運動產品,令其一直於行內保持領導地位。

自2018年度開始,集團推行Consumer Direct Offense及Triple Double策略。目的是提升產品創新和市場敏感度,致力令產品更貼近消費者期望。

集團業務主要集中於北美地區,佔總營業額近4成。產品方面,以運動鞋為主,佔總營業額6成以上。

【圖1】--Nike門市圖

--產品策略,實力取勝--

集團策略是通過「創新技術」,製造出消費者「期望」的產品。同時,通過數字化和實體零售平臺,提高消費者對產品體驗,從而達至長期收入增長目標。

過往集團曾多次收購同業,例如Cole Haan、Umbro、Hurley,希望擴闊產品市場。但這些收購,表現一直未如理想。2019年,更將表現一般的品牌Hurley出售。

現時發展策略,以自家NIKE品牌系列為重心,佔總收入9成以上。

在產品開發方面,主要對手Adidas,較為專注於時尚設計部份,而NIKE則深耕於運動效能,建構功能性高的產品。集團擁有生物力學、化學、運動生理學、工程、數字技術、工業設計、可持續性和相關領域的專家團隊。

同時,邀請運動員、教練、培訓師等專業人士,為產品設計、材料和概念提供意見。務求令產品的外型、實用性和安全性,都達至世界頂級水平。

現時集團已創作出NIKE Air、Zoom、Free、Flywire、Dri-Fit、Flyknit、Flyweave、FlyEase、ZoomX、Air Max、React和Adapt等備受市場好評的技術。

--行業龍頭,優勢明顯--

在運動用品市場,存在不少競爭對手,例如adidas, Anta, ASICS, Li Ning, lululemon athletica, Puma, Under Armour and V.F. Corporation等等。

但以規模、盈利能力和品牌知名度計,只有Adidas可以跟NIKE相提並論。過去10多年,集團毛利率一直維持43%-46%這個水平,可見集團控制生產成本,是有一定效率。

生產線主要圍繞亞洲地區,以工廠數量計,越南佔比重最高,中國內地工廠數量,大約只佔5分之1。雖然以毛利率計算,稍遜於主要對手Adidias,但以盈利計,集團數字卻相對較高。

2020年疫情期間,Adidas盈利出現災難性跌幅,下跌近8成。而NIKE受疫情影響年度,純利只跌不足4成。可見NIKE在整體營運效益方面,依然佔有一定上風。

表面上,NIKE生產的是「消費品」,理應較受經濟環境所影響,令收入較為波動。但回顧過數10年,營業額增幅算是穩定。相信與NIKE品牌,某程度上已昇華成為一種「必需品」有關。

當經濟環境較好,較多消費者都願意付較高溢價,購買NIKE品牌,就算其競爭對手的產品不差但較便宜。相反,經濟環境轉差,消費者只會偏向延迟消費,而非直接轉向其他次一級的品牌。這個現象,在收入較高和年青族羣,就更為明顯。

結論就是,消費力在不同經濟環境下,都不輕易轉至其他競爭對手身上,這就是品牌優勢。

--競爭力跑贏同業--

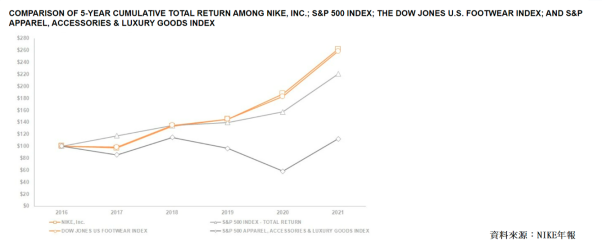

【圖2】--集團表現對行業指數比較

集團純利雖然存在波動性,但整體表現向上,年均增長率達7-10%。

雖然增幅不算多,但大部份時間都能跑嬴大市,升幅優於標普500指數、道指鞋類指數、標準普爾的服裝、配飾和奢侈品指數表現。

--電商分部,未來增長重心--

過往市場認為,購買服飾、鞋類等貼身用品,到實體店親身感受,是必需階段,但隨着時代轉變,人們對網上購物接受性提高。已有不少消費者,從線下轉移至在線市場。集團品牌信譽度高,能增強在線消費者放心,有利該部份業務發展。

再加上,全球受疫情影響期間,消費者購物習慣也被迫改變,由線下轉至在線,也造就了電商分部高速發展的機遇。

於2021年度,集團9成以上收入來自NIKE品牌,收入增長為19%,直營生意部份,增幅達30%,當中的電商業務,增長達60%,成為營業額上升主要動力。集團過往電商業務重要性不高,只佔總營業額不足1成,到2021年度,比重已提升至2成以上。

NIKE執行長John Donahoe表示,消費者未來將會持續向數字化推進。首席財務長Matt Friend則表示,集團有能力在2025財政年度實現40%數位業務的願景。由於電商部份,經營成本比實體店為低,長遠有助減省成本,推高盈利能力。

--市場策略,細緻佈局--

集團比較着重品牌效應,在市場推廣上投入不少資源。過往經常與體育名人合作,推出產品,或透過社交媒體上與用户互動,去增加公司在市場的影響力。最為人所認識,就是1984年簽下當時新秀Michael Jordon,成就出標誌性的Air Jordon系列,每年為NIKE創造超過40億美元收入。

在傳統男性市場,銷售策略依然以功能性為主,再注入運動明星,提高產品感染力。而女性市場,集團偏向用感性的宣傳模式,透過產品去説故事,女性過往並非運動產品主流客源,特別在一些亞洲或非洲地區,這個情況更為明顯。

由於很多女性,本身並無運動習慣,因此,廣告在功能説明上,不會着墨太多。反而集中帶出訊息,令女性消費者覺得購買的不是產品,而是一種希望和蜕變。

廣告選角也有別於主要對手Adidas,集團較少用星級人物,主要透過平凡面孔,去增強共鳴感,為冷冰冰的產品,注入熱情和温度,這是一個值得加分的地方。

另外,NIKE經常透過贊助大型體育活動,例如渣打馬拉松,以增加品牌曝光率,同時,希望藉此提升人們對體育活動的參與度,以刺激旗下產品的潛在需求。

在數位技術上,NIKE創建了不同運動應用程序,例如NIKE RUN CLUB。為用家提供免費運動建議、操練方法和訓練指導。

透過這類應用程序,吸引新跑手進場。同時間,程序提供訓練指導和計劃,有助於新跑手養成長期運動習慣,從而提升消費者運動的持續性,令消費者長期保留在產品需求圈之內。

--新機遇︰元宇宙 + NFT--

至於小童市場策略部份,就要跟元宇宙和NFT(非同質性貨幣)扯上關係。以往零售企業競爭場景,只限於現實世界,但元宇宙出現,頓時令世界出現一個全新的平行空間。

市場對元宇宙的長遠願景,不單是一個可以容立多人的虛擬場境,而是希望打造成一個存在經濟活動,甚至可以進行部份日常生活的虛擬世界。下圖是NIKE的元宇宙「NIKELAND」

【圖3】--NIKELAND圖片

【圖4】--NIKELAND圖片

【圖5】--NIKELAND圖片

--佈局Roblox,一石二鳥--

關於NIKE所建構的元宇宙,先要介紹另一間企業Roblox Corp(RBLX),這是一家科技技術公司,專注於打造共同體驗的3D創意平臺,供用户參與和生成遊戲娛樂內容。

對成年人而言,這間公司或許會比較陌生,但對10歲前后的小朋友而言,相信已成為他們生活的一部份。

參考美國數據,95%的9至12歲兒童,會經常與朋友玩Roblox。用户當中有29%是9至12歲的年齡組別,25%是9歲以下,而25歲以上年齡層不到2成,可見平臺上的用户,兒童和年輕人佔比重,相當之高。

Roblox首次進入投資者眼球,相信是因為它作為元宇宙概念股所致,NIKE藉助Roblox遊戲平臺,創建集團首個元宇宙場景「NIKELAND」。玩家可以在NIKELAND中,參與不同遊戲挑戰、購買虛擬服飾、參與建設等。表面上,NIKELAND跟一般在線遊戲無異,但實際作用郄大有不同。

首先,元宇宙依然是一個新穎概念,市場尚未完全掌握其運作模式,以至市場反應。相信集團希望透過這平臺,作為一個試驗場,好讓其提升元宇宙的營運經驗。

因為較年青年一代,對新事物接受能力較高。再加上,這班生於互聯網時代的小用家,上網早已成為他們生活一部份,相信會是未來元宇宙中較骨干的一羣。提早令他們認識NIKE品牌,百利而無一害。

同時,小童羣體對產品設計的喜好,過往市場一直較難掌握,但NIKELAND,就可以解決這個問題,為集團提供寶貴的數據,小朋友在參與NIKELAND遊戲時,可以贏取虛擬錢幣。再利用這些錢幣,到NIKELAND的商店,購買心儀的虛擬服飾,由NIKE運動鞋、衞衣、T-shirt、到Cap帽都應有盡有。

這些購物數據,將有助於研究小童對產品喜好,從而進行更精準部署,制定未來實體童裝發展方向。一方面能為未來元宇宙市場進行演練,同時間,獲得的市場數據,又可以用於支援現實場景的部署,是一舉兩得。

--集團對元宇宙有期望--

NIKE在元宇宙的佈局,相信並非單純試驗性質,而是有一定期望。2021年,集團宣佈收購一家設計虛擬運動鞋的初創企業「RTFKT」。

此企業由於一張Elon Musk穿着其虛擬波鞋的照片而走紅,本身融資陣容包括不少名人,例如LVMH集團前數位長Ian Rogers、Riot Games聯合創始人Marc Merrill、藝術家Fewocious等。

集團希望透過其技術和品牌,為元宇宙的發展提供助力。回顧集團歷史,進行收購動作並不算多。故這次收購「RTFKT」動作,可視為對元宇宙發展的一次表態,顯示出集團發展決心。

--低成本啟動元宇宙--

在傳統金融市場,發展新業務籌集資金的方法,主要是抽調保留盈利、新增貸款、或再次向市場集資。前者,如果新項目發展不善,將白白浪費儲備,影響未來發展。若以借貸或集資模式進行,難免對集團財務或股東利益,帶來負面影響。

但元宇宙世界,郄有着另類的集資模式,就是NFT。

2021年,同爲着名運動品牌的Adidas,發行了首個元宇宙NFT系列「Into the Metaverse」,銷售總額高達2,200萬美元。

NIKE作為世界知名運動品牌,若作NFT發行,相信有一定叫座力,透過這個方法,為元宇宙業務注資,就可以減少對現有業務的影響。

--新世界,新需求--

元宇宙出現,對市場上不同行業,帶來不同程度影響。有些企業,因元宇宙而令生意被蠶食;又有企業,純粹進行業務位置上轉移。而NIKE是第三類,受惠於元宇宙出現,原有實體產品,由於有一定實用性,故元宇宙較難蠶食當中份額,同時間,元宇宙為集團創造一個全新的藍海市場。

元宇宙住民,同樣有衣着打扮需要,雖然沒有功能上要求,但品牌和設計美感,依然會是當中考量。集團憑藉自家品牌和多年市場經驗,相信有力將元宇宙項目,轉化成為收入新增長點。

而且,NIKE一直善於建構生態圈,相信集團會將元宇宙和現實場景融合,提高業務協同性,來進一步提升盈利效益。NFT創建成本,比一般實體產品明顯為低,但銷售價卻可以是實體產品的數倍,甚至更高。故未來元宇宙帶來之增長潛力,絕對不容忽視。

根據蘇富比亞洲區當代藝術主管及全球數碼藝術合總監Max Moore表示,2021年有78%的NFT競投者是新客户。而這班來自世界各地的新客户,年齡平均低於40歲。可見NFT在年青社羣,十分有影響性。

NIKE主要客户羣正是年青至中年羣組,相信NFT產品,對他們有一定吸引力,故預期發展正面。

--投資策略--

集團在提升股東回報方面,擁有良好的記錄。20年保持增加派息,就算疫情時期,集團依然維持派息政策,可見集團對業務前景充滿信心。不過,香港投資者在收取美股股息時,是需要支付30%税務費用,故投資重點,應放在長線增長潛力上,而非單考慮股息部份。

NIKE集團投資價值,可以分為二個部份。

第一部份,就是現有傳統業務。NIKE品牌存在高知名度,實體業務發展成熟,行內優勢明顯,相信NIKE和Adidas這2雄鼎立局面,不會輕易改變。預期傳統業務,可維持平穩增長。

第二部份,就是元宇宙市場。不過元宇宙概念,始終是較新,不論對運動用品行業影響,以至長遠元宇宙發展,都存在未知之數。相信NIKE憑藉本身品牌地位、充裕資源、加上提前佈局的優勢。元宇宙部份,是值得投資者期待。

就算獨立考慮傳統業務,此股都有長線投資價值,再加上額外的元宇宙潛力,對爭取財富增值的投資者,是一個不錯的選擇。不過,元宇宙部份較新,最保守的估值,就是暫時不作考量或只計一個保守價值,但要留意,市場近年給予潛力業務不少的期望價值,但這部分其實有較大不確定性,投資者要明白這點。

如果只計傳統業務部分,市盈率在30倍以下會較合理,同時加入潛力部分,投資者可以視乎到時企業發展到甚麼地步,適當地調高市盈率水平。

以現時的價位分析,市盈率約32倍,如果考慮潛力部分,算是合理區中間的位置,分注投資都可以。

企業擁有一定的質素,長遠有發展,但由於這企業估值經常不便宜,投資者最好以小注分注的模式進行,又或月供策略,買入后長線投資,以穩中求勝的態去長線等企業成長。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【作者簡介】龔成

暢銷書作者:《股票勝經》、《選股勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80后百萬富翁》、《80后2百萬富翁》、《80后3百萬富翁》、《財務自由行》

財經節目主持人:香港Now TV

致富教練:《經濟一周》理財真人Show

專欄作家:《經濟一周》

財經類人氣博主:Facebook 10萬+粉絲,在線答疑10000余條

股票課程導師:香港、澳門2000+學員

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高