原創精選> 正文

財報前瞻 | 股價觸底反彈近30%,特斯拉Q4財報能否「添磚加瓦」?

2023-01-25 20:38

編者按:分析師預期特斯拉Q4營收243.4億美元,調整后EPS 1.136美元,建議關注銷量、利潤率和降價策略解讀;機構整體仍看好特斯拉,但下調了預期;特斯拉這些股價積極因子值得關注>>

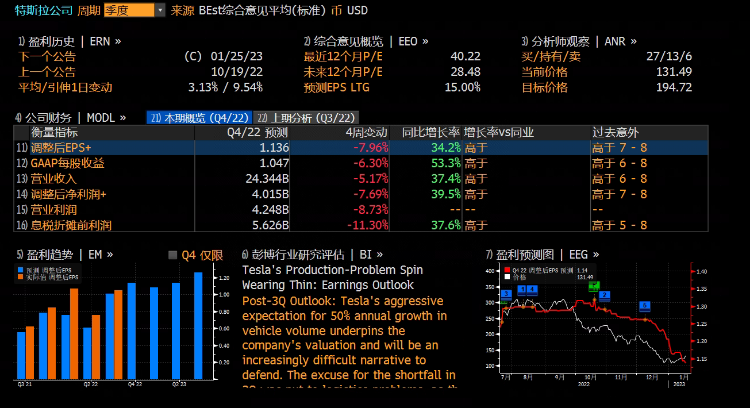

特斯拉將於美東時間1月25日(周三)盤后公佈其2022年第四季度財報,根據彭博社的調查統計,分析師預期Q4特斯拉營收243.4億美元,同比減少5.17%;經調整淨利潤40.15億美元,同比減少7.69%;調整后每股收益1.136美元,同比減少7.96%。

2022年三季度,特斯拉營收達214.54億美元,同比增長56%,刷新季度新高,但不及市場超過220億美元的預期。歸屬於普通股股東的淨利潤為32.92億美元,同比增長103%;EPS為0.95美元,同比增長98%。

但這份高增長的業績並沒有讓特斯拉的股價止跌,三季度業績之后,特斯拉的股價從約200美元繼續下探,一度跌至接近100美元,回到2020年8月份的水平。

近期,特斯拉再度在全球多地開啟降價,攪動新能源車市場。面對即將到來的Q4業績考驗,投資者有哪些焦點需要關注?對於特斯拉未來的趨勢,機構又是如何解讀?

一、汽車交付依然強勁,但預售顯示未來需求開始疲軟

2021年,特斯拉的營收、淨利潤實現了質的飛躍,同比大幅增長,隨之而來的則是股價加速衝頂,11月份其市值達到巔峰的1.3萬億美元。

2022年,在前一年高基數的背景之下,特斯拉的財報壓力開始顯現,儘管其業績增長仍然超過了大部分上市企業和新能源車企。2022年前三季度,特斯拉營收同比增速約162%,歸母淨利潤同比增速約177%。但是這個增速似乎已經不能滿足機構和投資者的預期了。

特斯拉麪對的另外一重壓力則是汽車銷量。特斯拉2022年全年交付量達131萬輛,同比增長40%,蟬聯全球純電動車銷量冠軍。其中,Model 3和Model Y超過120萬輛。2022年Q4,特斯拉一共交付了405278輛汽車,較2021年同期的308600輛大增31.3%,儘管總交付量創下了季度新紀錄,首次突破40萬輛,但仍不及華爾街預期的431117輛。

其次值得注意的是,專注追蹤特斯拉交付等數據分析的知名推特用户Troy Teslike指出,自2022年下半年開始,特斯拉的預售訂單開始急劇下降,在此之前的兩年多時間里,特斯拉的需求毫無疑問超過了供應,但是這個趨勢在最近6個月發生了逆轉。

因此,Q4財報需要重點關注特斯拉管理層對銷量的細分解讀和未來銷量的展望,以及新的舉措。

二、全球降價,毛利率、銷量將如何演繹?

2022年,特斯拉在中美市場均採取了諸多刺激需求的策略,例如購車補貼、降低官網售價等。

進入2023年,1月6日,特斯拉宣佈對中國區域特斯拉Model3和Model Y售價進行降價調整,降價幅度從2萬元到4.8萬元不等。1月13日,特斯拉美國官網又下調了全系車型售價,不同車型降價幅度在6%-20%不等,其中Model Y長續航版降價達到1.3萬美元。另外,特斯拉還在日本、韓國、新加坡和澳大利亞等市場進行了不同程度的下調。

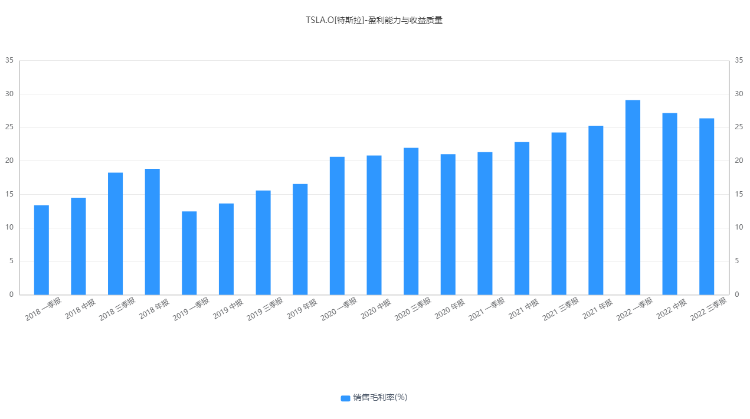

降低售價在一定程度上提振了銷量,但另一方面也侵蝕了利潤率。2022年Q2,特斯拉的毛利率降至27.16%,這是近六個季度以來首次出現毛利率環比下降,Q3進一步降至26.38%。在持續促銷的策略下,Q4的毛利率表現則至關重要。

而特斯拉降價措施的影響,市場的解讀也是十分迥異。

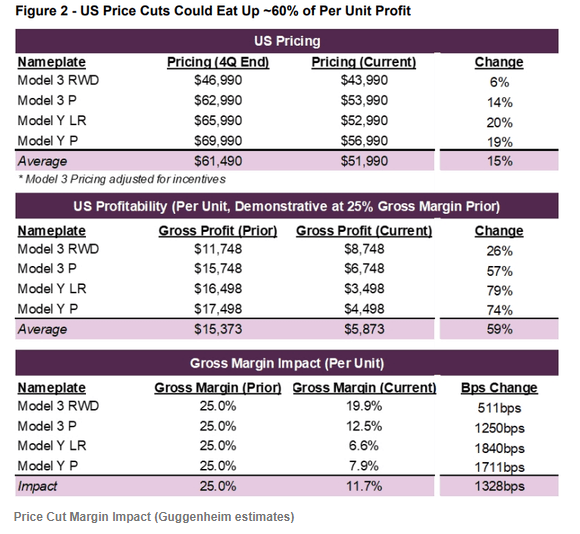

Guggenheim的分析師經量化分析表示,隨着特斯拉在全球開始降價,毛利潤可能將面臨「腰斬」,以美國市場為例,若之前每款車型的平均毛利率為25%,降價之后,毛利率可能跌至12%,這種毛利率的下跌在Model Y上尤為明顯。

對於降價舉措的動機,有投資者稱特斯拉的供應鏈成本大幅下降,因此他們可以更好地將節省下來的成本傳導至銷售端——以成本定價。

不過來自SeekingAlpha的分析人士對此表示懷疑,以新能源電車的最大成本來源——電池及電池材料來看,近幾年鋰鈷鎳等材料價格維持高位,導致2022年首次出現了近十年中電池成本上漲的現象。電池成本的增加不會馬上傳導至銷售價格,因為特斯拉與供應商通常有合同鎖價,但是當合同展期或者重新談判時,這種影響或將逐步顯現。

有市場分析人士表示,如果單獨看美國市場的降價具有戰略意義,因為他們將價格降至55000美元以下,可以獲得《通脹法案》中的7500美元信貸,這將有助於提升銷量。但實際情況是,特斯拉在全球降低了售價,這更有可能是爲了應對需求疲弱和競爭加劇。

樂觀的分析師則對該舉措表示贊同,Wedbush的分析師Dan Ives認為,在經濟疲軟的環境下,降價策略是謹慎的,也是明智的。降價會侵蝕利潤,但是也會刺激銷量增加,他預計2023年特斯拉每股收益5.35美元,即便考慮成本、價格、銷量最終不如預期,則2023每股收益也將達到4.5美元左右(較周三收盤價動態市盈率約28倍)。

三、股價積極因子:電動皮卡、估值安全墊

不過,特斯拉也不全是負面消息。近日,特斯拉首席設計師Franz von Holzhausen表示,特斯拉Cybertruck電動皮卡的設計已經完成,即將投產。

據悉,特斯拉是在2019年11月份在美國發布其Cybertruck電動皮卡的。自發布以來,由於多次修改以及相關供應鏈問題,這款車多次被推迟。

外媒報道稱,這款車將在2023年年底進行量產。據悉,目前特斯拉Cybertruck已經累積了超過160萬的訂單。

美國市場對貨車卡車的需求是十分強勁的,那麼Cybertruck能否給特斯拉帶來第二增長極和估值重塑,是投資者極為關心的。

此外,特斯拉的股價在經歷了最大的年度回調之后,目前的相對估值和技術形態也提供了相當厚的安全墊,換句話説,股價具備吸引力。對此,華爾街的分析師們也紛紛拋出了自己的觀點。

四、華爾街分析師:整體看好,但放低預期

長期看好特斯拉的傑富瑞最近重申了特斯拉「買入」評級,但是在下調了2023年預估收益后,目標價大幅下調50%至180美元。該分析師預計特斯拉2023年交付170萬輛汽車,下調營收至994億美元,GAAP每股收益降至3.61美元。

伯恩斯坦和高盛均表達了對特斯拉需求的擔憂。

伯恩斯坦分析師通過敏感性分析稱,中國地區的降價並未帶來需求的大幅上漲。他們表示,特斯拉麪臨的主要挑戰是提供更多、成本更低的電動車型,預計2023年每股收益在3.2至4.5美元之間,共同目標價為150美元。

高盛分析師表示,雖然他們已經預測到特斯拉降價,但是降價幅度超出了他們的預期。不過他們也表示,降價無疑會刺激銷量上升,並且可能帶來新工廠更大的規模效應。目前他們預期2023年每股收益3.95美元(含薪酬),目標價從之前的205美元降至200美元。

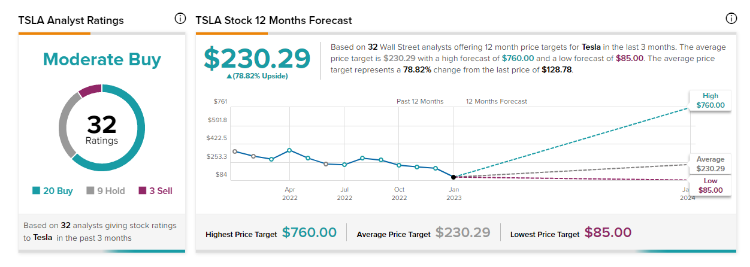

據Tipranks的統計,過去3個月,32位分析師中20位給出「買入」評級,9位給出「持有」評級,3位給出「賣出」評級,未來一年目標價範圍從85美元至760美元,平均目標價230.29美元,較當前股價擁有約78.82%上漲空間。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?