熱門資訊> 正文

人民幣升值下,港股如何做配置?

2023-01-18 13:53

引言:

近期人民幣快速升值,本輪港股反彈也呈現股匯共振特徵,本篇報告回答,人民幣升值中期方向下如何做配置?

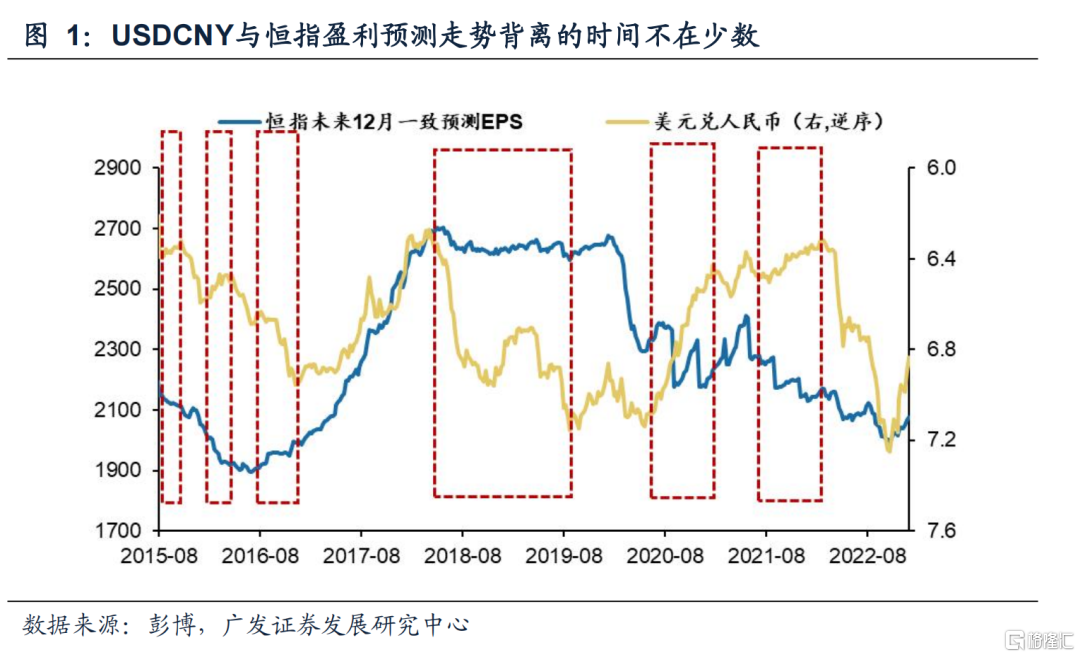

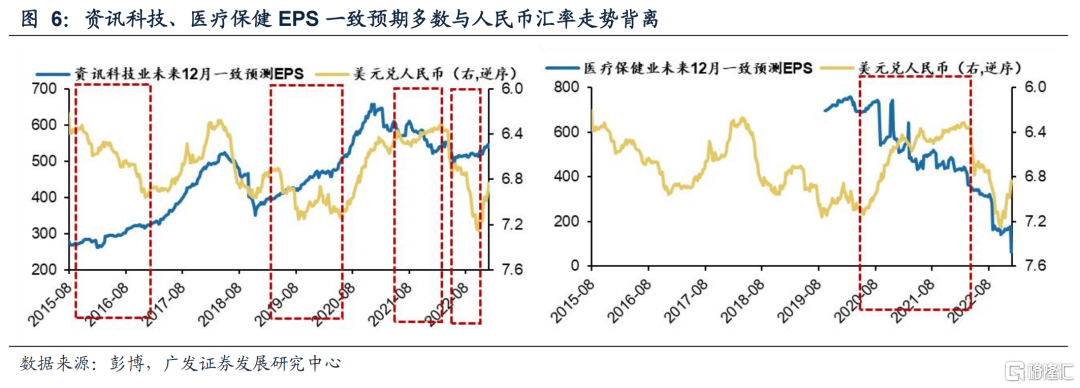

- 近些年來,美元兑人民幣匯率與港股顯著負相關。特別是2022年以及2023年歲末年初股匯共振的大幅波動。剖析人民幣匯率對港股的傳導,計價因素導致的盈利變化傳導路徑較弱。往往認為,港股EPS多為人民幣計價,即匯率升值帶來港幣計價盈利走高;事實上USDCNY與恆指盈利預測走勢背離情況不在少數。

- 以美元指數出發,升貶值反映了美國與非美市場的實際利率的相對變化,反映國別資產比價關係,伴隨着國際資本跨市場的流動。美元貶值,資金流入新興市場,美元升值,則流入美國——儘管美元升值並不利於海外營收佔比高的美股盈利,但資產比價更為關鍵。

- 升值預期漲幅大的板塊,折射出國際資本「買beta」。升值預期強階段,港股漲幅TOP6行業為醫療保健、資訊科技、原材料、地產、可選消費、金融業,這些行業EPS與人民幣匯率對應關係較差,但其與國際資本流動偏好關係強——與港股國際中介(往往是外資中介)持股結構類似,與MSCI EM/China為代表的海外主流指數對港股納入結構類似——資訊科技、金融、非必需消費、醫療保健、地產。

- 雖存在內生性,但人民幣升值對價值板塊盈利改善的信號意義也值得重視。(1)地產(早周期板塊,作為傳統意義上的經濟驅動力,盈利預期往往與匯率共振改善);(2)原材料(美元指數下行—>美元定價原材料上漲&內需轉好);(3)消費(居民就業/收入轉好—>盈利改善)。人民幣升值趨勢下,「三支箭」仍是受益方向。內需走強、外需走弱背景下,人民幣升值仍是中期方向,再度審視自「三支箭」的推薦機會。(1)匯率升值的信號意義:受益於擴內需地產股、受益於弱美元+擴內需原材料。(2)人民幣升值下外資「買beta」:資訊科技、醫療保健、可選消費是外資流入的主要受益行業。

報告正文:

01 港股與人民幣匯率高度相關,但盈利並非主要傳導途徑

近些年來,美元兑人民幣匯率與港股顯著負相關。特別是2018-2019中美經貿關係、2022年以及2023年歲末年初股匯共振的大幅波動,人民幣匯率變動不論是港股短期情緒,還是對港股中期方向,都具有顯著的指示意義。

剖析人民幣匯率對港股的傳導,拋去內生性因素來談因果,計價因素導致的盈利變化傳導路徑較弱。往往認為,基於港股資產EPS多為人民幣計價,即匯率升值帶來港幣計價盈利走高;事實上,USDCNY與恆指盈利預測走勢背離的時間不在少數。16H2匯率貶值但盈利上修,18年中美貿易摩擦匯率貶值但盈利企穩,20年匯率大幅升值但盈利偏弱。21Q3-22Q1,匯率升值但盈利走弱。

02 匯率變化對港股的影響的傳導,主要通過基於資產比價的國際資本流動實現

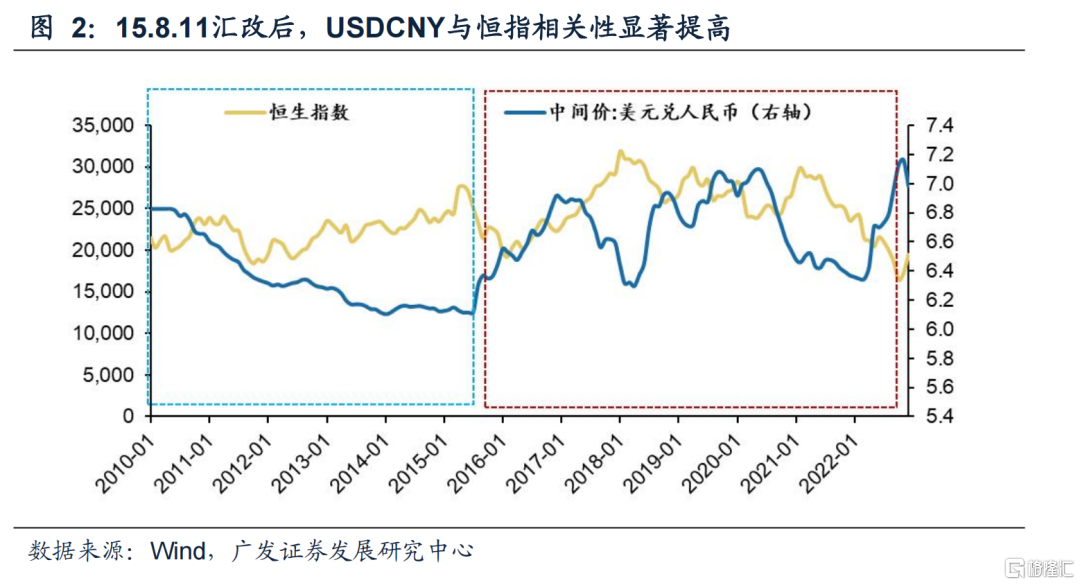

2.1 論述一:作為人民幣匯率的「火車頭」,美元指數(DXY)構成里並沒有人民幣,長期卻呈現出比美元兑人民幣(USDCNY)與港股更為顯著的負相關性。

15.8.11匯改前,USDCNY與恆指波動關係較弱,15.8.11匯改人民幣匯率參考一籃子匯率后,USDCNY與恆指負相關性顯著增強。從較長周期來看,相比於USDCNY,DXY與恆指負相關性更明顯——2016年至今,相關係數來看,恆指與DXY達-72%,與USDCNH為-27%。

2.2 論述二:以美元指數出發,匯率變動反映國別資產比價關係,伴隨着國際資本跨市場的流動

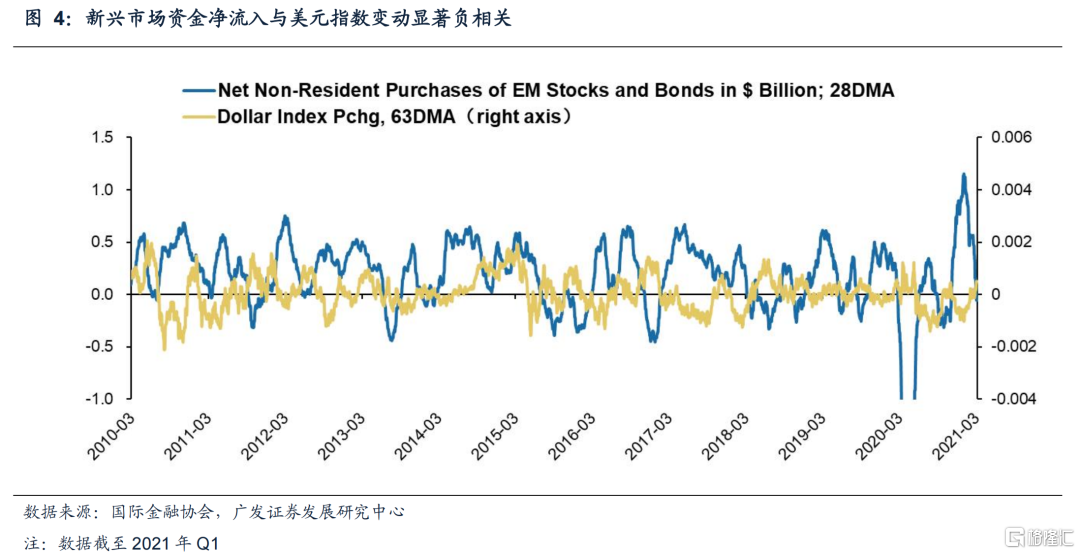

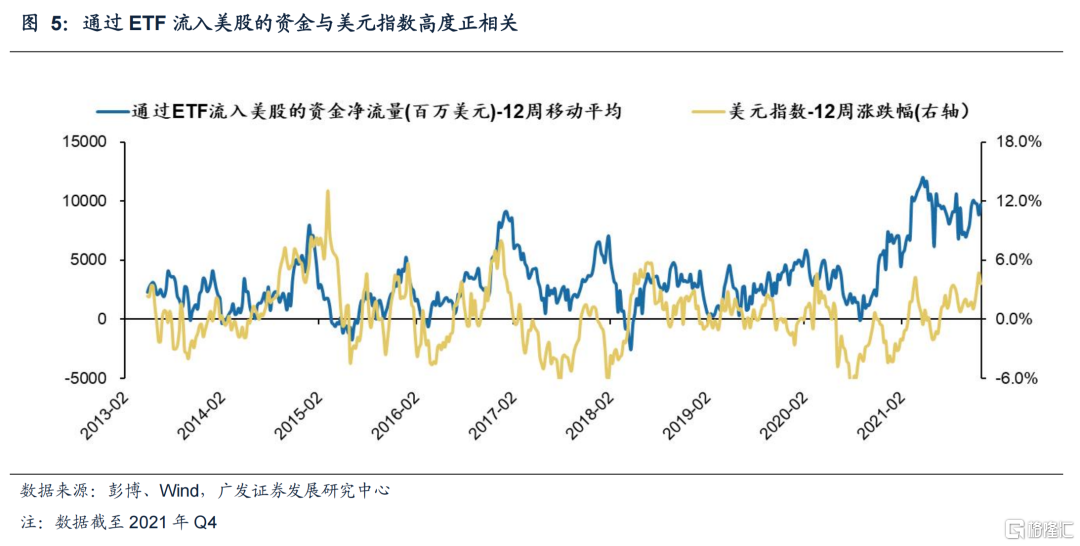

從美元指數角度,升貶值反映了美國與非美市場的實際利率的相對變化。匯率變動往往伴隨着國際資本跨市場的流動。美元貶值,資金流入新興市場,美元升值,則流入美國——儘管美元升值並不利於海外營收佔比高的美股盈利,但資產比價更為關鍵。我們看到,新興市場資金淨流入與美元指數變動顯著負相關;美元升值並不利於海外營收佔比高的美股盈利,但是通過ETF流入美股的資金與美元指數高度正相關。

2.3 論述三:升值預期下漲幅大的板塊,主因是國際資本「買beta」

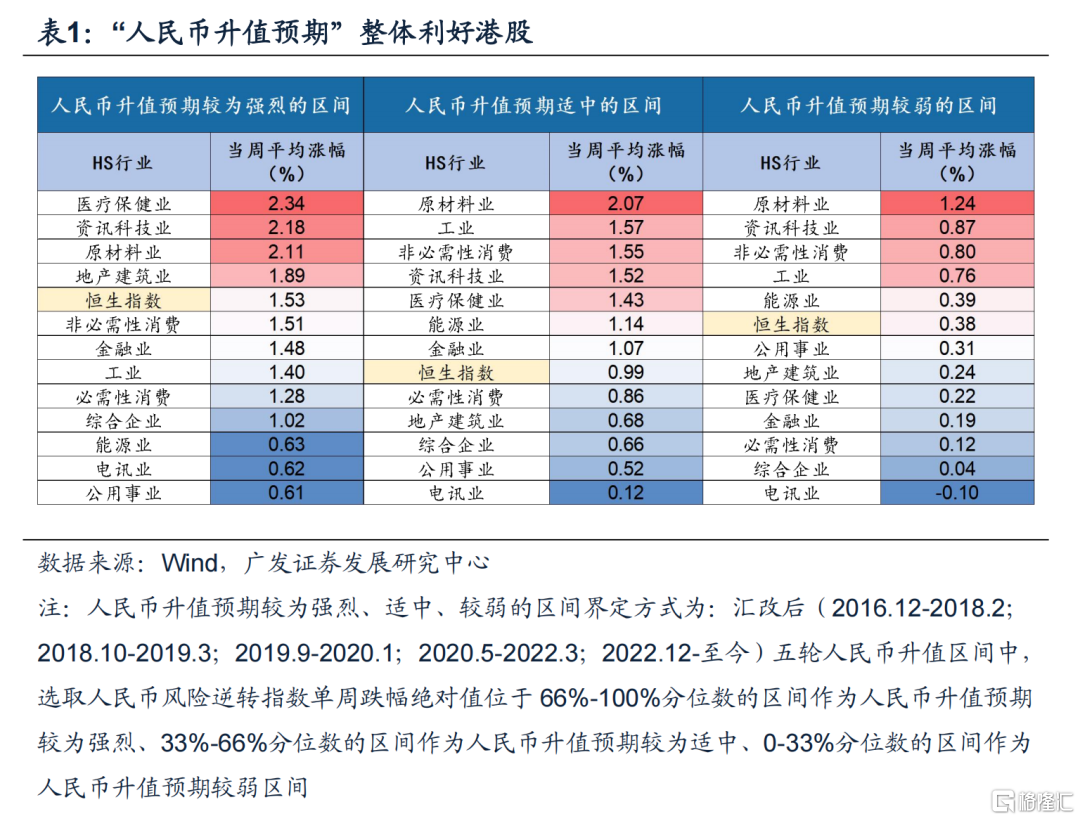

我們統計15.8.11匯改后歷次人民幣升值預期強烈階段,TOP6領漲行業分別為醫療保健、資訊科技、原材料、地產建築業、非必需消費、金融業。

從總量和結構層面來看:「人民幣升值預期」整體利好港股,且「升值預期」越強烈,港股平均漲幅往往越大,且幾乎對所有港股一級行業都成立,即「股匯共振」的beta效應。

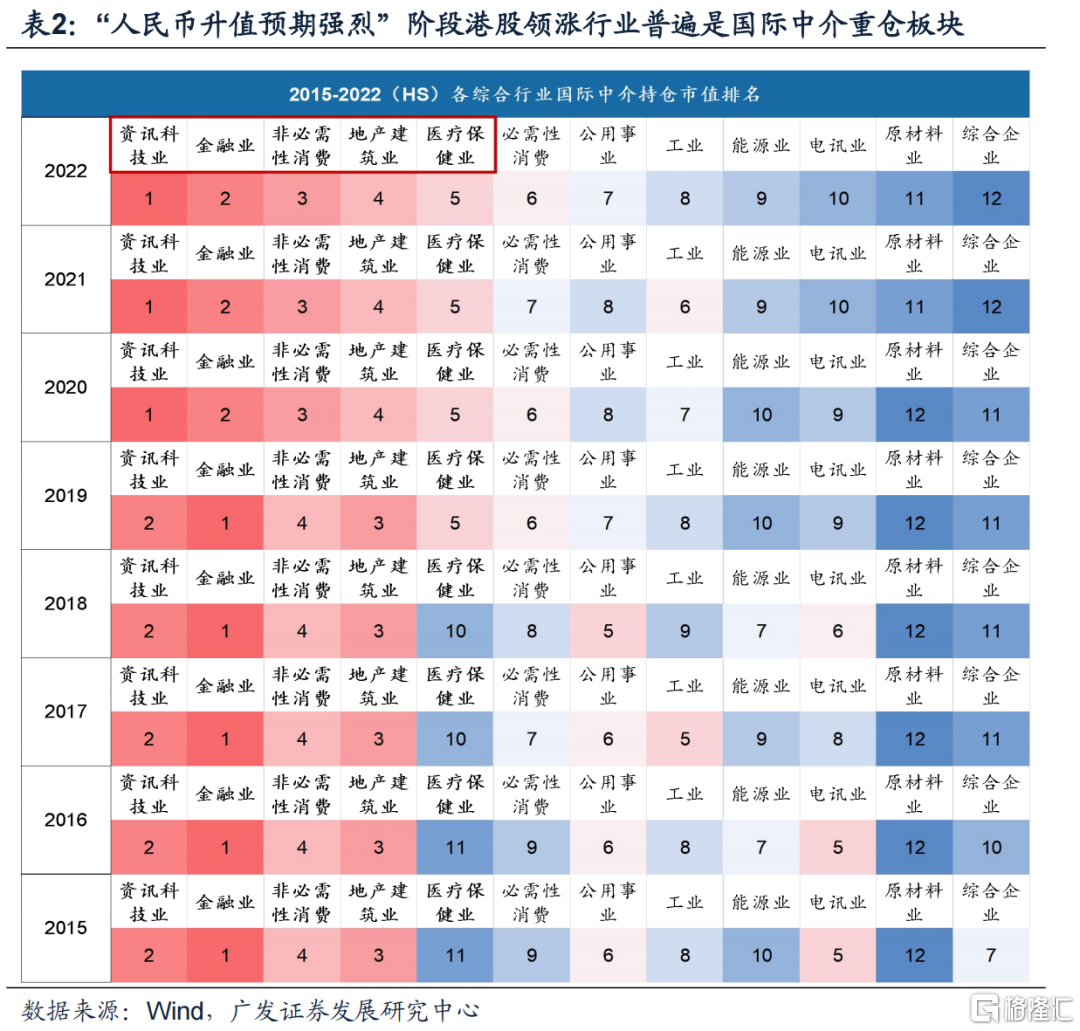

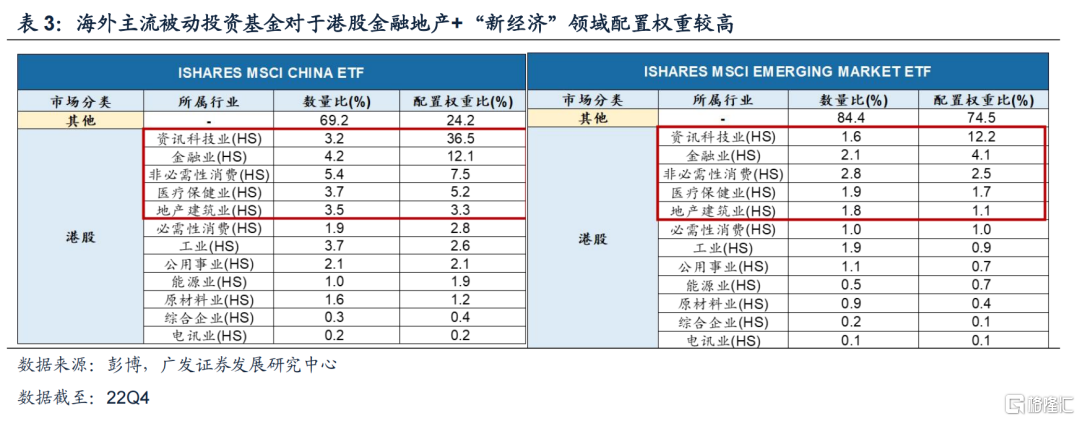

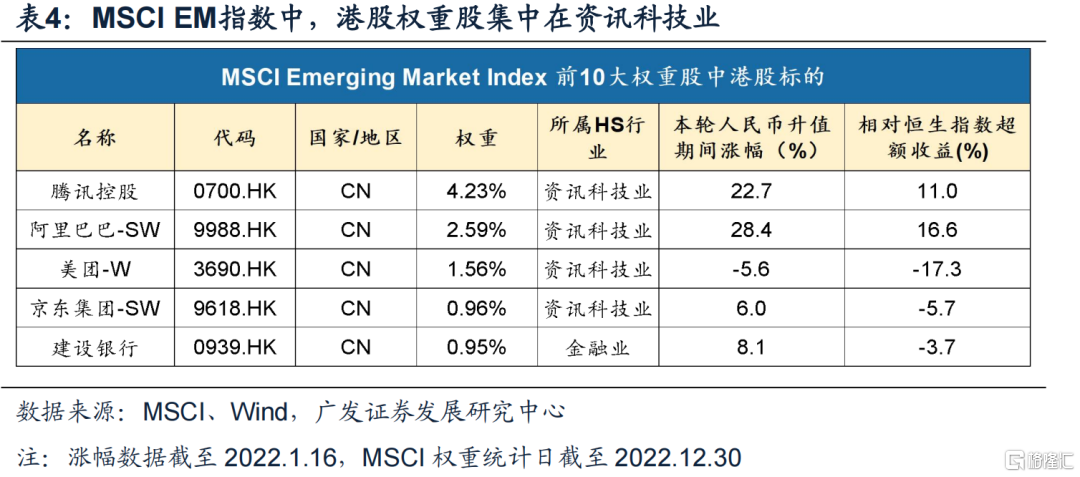

一方面,TOP6領漲行業是國際資本的「beta資產」。具體來看:(1)從港股通標的國際中介持股數據來看,以截至2022年12月30日為例,國際中介持股市值排名前五的行業分別為資訊科技、金融、非必需消費、地產建築業、醫療保健業;(2)從海外主流指數對於港股配置來看,以MSCI EM/China為例,資訊科技、金融、非必需消費、醫療保健、地產等配置權重較高,基於被動投資,指數權重股能獲得淨流入;(3)從MSCI EM指數前10大權重股中,港股佔5席,分別為騰訊、阿里、美團、京東、建行-H,集中在資訊科技業。

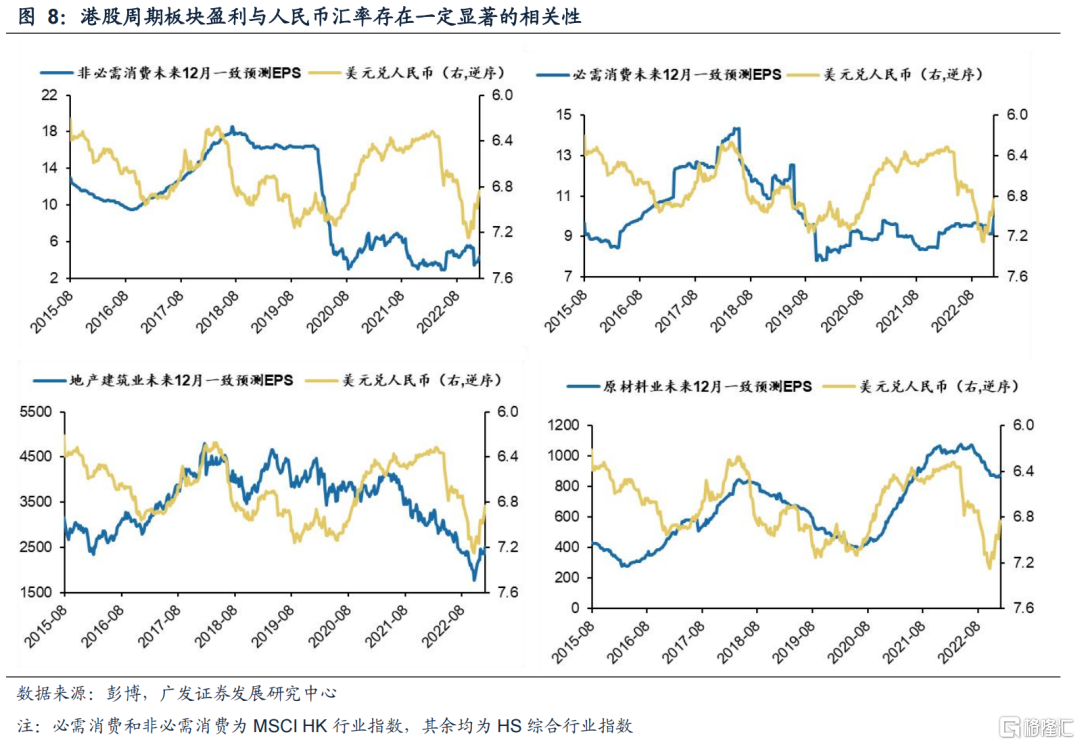

另一方面:長周期來看,港股TOP6領漲行業未來12個月一致預測EPS與人民幣匯率的對應關係並不穩定,其中資訊科技、醫療保健、金融多有背離。相較之下,工業、電訊業、必選消費與人民幣匯率對應關係更好,但並非升值敏感行業。

03 雖存在內生性,但人民幣升值對價值板塊盈利改善的信號意義也值得重視

人民幣匯率與地產、原材料、消費等板塊盈利對應關係相對較好,共同驅動因素是內需走強。具體來看:(1)地產(早周期板塊,作為傳統意義上的經濟驅動力,地產盈利預期往往與匯率共振改善);(2)原材料(美元指數下行—>美元定價原材料上漲&內需轉好);(3)消費(居民就業/收入轉好—>盈利改善)。

04 人民幣升值趨勢下,「三支箭」仍是受益方向

22.11.13《港股「天亮了」》首提「三支箭」推薦機會:(1)「穩增長」政策加碼受益的地產龍頭及地產鏈(家電/家俱),政策「再加槓桿」驅動的醫療設備和休閒服務;(2)疫情防控優化受益的消費重啟(黃金珠寶/服飾/免税)、估值修復(啤酒/超市)、防疫「新常態」受益的醫療設備和特效藥。(3)海外流動性緩和受益互聯網平臺經濟。

23.1.6《「擴內需」引領港股牛市二階段》從擴內需視角下看「三支箭」投資機會:(1)總需求發力:地產龍頭適度信用下沉、地產銷售竣工鏈條。年初地產「松綁」超預期體現的是應對新形勢戰略思路的變化——歲末年初會議定調「供改」—>"擴內需"+「供改」,是自過去7年以來的關鍵變化。(2)「重建」+「發展」:平臺經濟——重視資本(民企&外企)為特徵的「重建」+擴內需方向下發展新型消費/創新消費場景。(3)2023年擴內需消費「優先位置」、擴內需戰略下長期仍是消費升級(可選消費、必選消費、醫療保健),消費行情並非「曇花一現」

內需走強、外需走弱背景下,人民幣升值仍是中期方向,再度審視自「三支箭」的推薦機會。(1)匯率升值的信號意義:受益於擴內需地產股、受益於弱美元+擴內需原材料。(2)人民幣升值下外資「買beta」:資訊科技、醫療保健、可選消費是外資流入的主要受益行業。

風險提示

地緣政治衝突超預期(俄烏衝突持續擾動能源供給、伊核協議無法順利達成等)、全球疫情形勢超預期(新冠病毒變異程度加劇、猴痘病毒擴散程度加劇等)、全球流動性收緊斜率超預期(美聯儲加速緊縮、歐央行快速加息、日本央行寬松貨幣政策轉向等)、國內經濟增長不及預期(出口超預期受海外需求拖累、地產消費信心難恢復等)等。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?