熱門資訊> 正文

王文京動刀組織架構,但留給用友網絡的時間不多了

2023-01-17 18:29

- 微軟(MSFT) 0

- 阿里巴巴(BABA) 0

- 騰訊控股(00700.HK) 0

原創首發 | 金角財經

作者 | 角爺

58歲的王文京,在迴歸兩年之后,開啟了對用友網絡(600588.SH)十年來最為重大的組織變革。

1月5日,用友網絡官方微信發文《用友升級大型企業業務組織,深化行業,為客户創造更大價值》,拉開了這場重大組織變革的序幕。

根據該官方文章描述,用友將成立23個行業客户與解決方案事業部,「對大型企業客户的數智化解決方案與服務將由此前的‘以地區為主,地區+行業’組織模式升級為‘以行業為主,行業+地區’的運行模式。」

在過去兩年里,王文京先后操刀了用友系的多項變革,比如拆分用友汽車等旗下公司上市、定增53億元加速用友網絡的雲業務升級、推出BIP3重磅產品等。

如今的組織機構變革是第四步棋,不知其能否效仿當年的微軟變革,讓大象也可以跳舞。

用友網絡股價圖一覽表(來源:同花順)

但是在這次組織變革之前的多項變革,效果並不如預期。用友汽車上市前的突擊分紅和專利量一直飽受市場質疑、待上市的新道科技經歷了北交所三輪問詢和兩次中止審覈、港股上市公司暢捷通已連續三年虧損、1.95元/股的定增價格將17名投資人套牢等,多次讓用友網絡陷入增長乏力和輿論漩渦之中。

事實上,在過去三年里,用友網絡一直沒能踢開前進路上的多塊攔路石,如雲轉型進展緩慢、雲業務續費率較低、收入嚴重依賴大客户等,營收增長基本處於停滯狀態——2019年-2021年分別為85.10億元、85.28億元、89.32億元,且在2022上半年罕見地出現虧損,更在第三季度虧損繼續擴大。

此情此景與當年薩提亞·納德拉執掌微軟時極為相似,但是王文京能成為拯救用友網絡的納德拉嗎?

王文京變革爭議

進入互聯網+時代,創新的側重點傾向於管理模式創新、經營模式創新和組織架構的創新。王文京對用友網絡的動刀,其核心就在於此。

用友網絡的新一輪組織變革,是以行業為核心的服務大型企業客户的業務組織模式,是在原有大型企業客户業務組織基礎上組建了離散製造、消費品、流程製造、裝備製造、軍工、能源、交通運輸、公用、現代服務、農牧等23個行業客户與解決方案事業部。

數據來源:IDC、西南證券

據瞭解,這一次的變革,由王文京親自主抓,且已準備了一年多時間,對標了SAP、華為等國際國內公司的業務組織,並由麥肯錫操盤。

此次組織變革是向甲骨文、華為等大廠學習,將用友網絡在大型客户市場由之前以分公司為主的運營模式,調整成為23個類華為的行業軍團。

一位內部人士對媒體透露,這次用友網絡大刀闊斧全面調整,是希望解決王文京的一塊心病:長年以來用友的區域銷售模式,是以地區機構為核心去服務行業大客户,這種組織模式一直存在技術服務不到位、響應級別不夠高的問題,被內部詬病已久。

2022年,用友網絡發佈了重磅的產品BIP 3,被譽為企業向平臺化轉型趨於成熟的標誌;2023年,用友網絡宣佈了大客户市場啟用軍團模式,吹響了產品和組織升級共同前進的號角。

根據方案,用友網絡的分公司將轉變為平臺化運營,功能上轉型為公司高端、中端的共享服務平臺。分公司成立區域共享服務部,內部的人力、行政、IT、銷管及人員劃入區域共享服務部。

以如此方式,用友網絡希望可以解決不同行業需求差異的難題,以專家條線更好地服務於大客户企業,從而有效縮短客户交付和服務鏈條,並形成快速反應,充分發揮平臺價值以及服務品質。

對於行業生態而言,在大型客户市場,聚焦行業化之后,用友網絡勢必會同樣深耕行業應用夥伴,與行業應用夥伴一起服務客户的同時,也給合作伙伴帶來更大的增長空間。

不過,用友網絡的此次變革極為突然與迅猛,此前並無多少徵兆,這使得公司陷於短期激烈動盪之中。

據悉,用友網絡新組建的23個行業板塊的總經理,是此前各地分公司的總經理競聘上崗而來,而非根據行業屬性選出優才。如此換湯不換藥,現有的固化利益格局難以打破,不免讓人擔憂變革能否讓用友網絡重新煥發蓬勃生命力。

激烈動盪之下,用友網絡目前還迎來離職潮。據一位業內人士透露,離職潮對客户的持續服務帶來負面影響,用友各地分公司為此正在從友商挖人,同類崗位甚至開出兩到三倍的薪資。

如此高的挖人代價,或許可以提升新組織架構的成功性,但無疑也拉高了用友網絡的人員成本。

某種意義上,組織變革是一場生死戰。科學有效的組織變革,短期內會造成企業內部波動、經營成本的上升,但模式一旦跑通,就可以快速形成競爭優勢;而組織變革一旦失敗或是無效,有可能會造成資源浪費,讓企業原地踏步甚至螺旋式下降。

用友網絡背水一戰

用友網絡此番激烈的組織變革,既有向平臺公司轉型的訴求,更是因為業績方面快到了生死存亡的邊緣。

2022年半年報顯示,用友網絡上半年營收為35.37億元,同比增長11.3%;歸屬於上市公司股東的淨利潤為-2.56億元,同比下降218.9%。

值得注意的是,這是近五年來用友網絡半年報首次出現虧損,也是自用友2003年上市以來,出現年中的最大虧損。

圖源:同花順

到了2022年三季度,用友網絡營收20.59億元,同比增長17.2%,歸母淨虧損擴大到2.84億元;而前三季度實現營收55.9億元,同增13.4%,歸母淨虧損達到5.39億元。

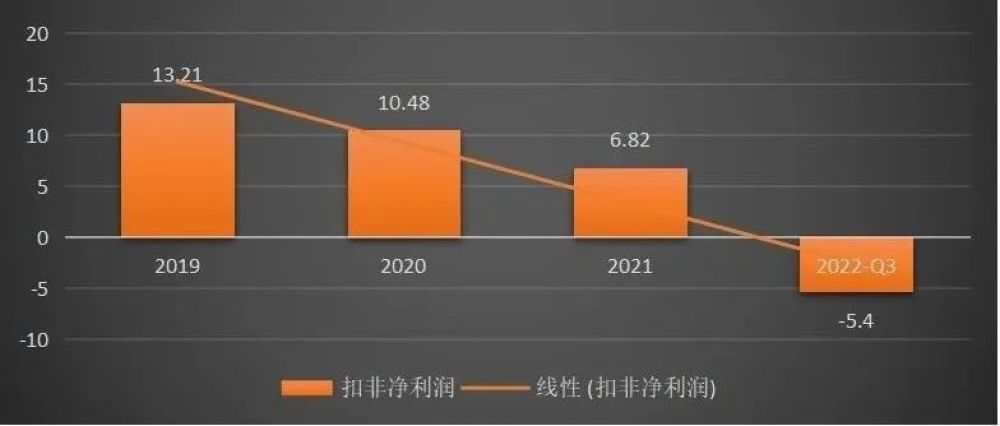

從2019年到2022年三季度,用友網絡的扣非淨利潤一路下滑由正轉負,分別為13.21億元、10.48億元、6.82億元、-5.4億元。

用友網絡2019年-2022年淨利潤走勢,單位:億元

毫無疑問,用友網絡的盈利能力有所下降。2019年用友網絡的毛利率為64.55%,淨利率為15.53%;但到2022年上半年這兩個數字分別為:56.85%、-8.96%。

與此同時,用友網絡的應收賬款也出現大幅波動。2019年公司應收賬款為12.34億元;2020年略降至10.24億元;2021年微漲至12.8億元;而2022年前三季度則高達18.14億元。

對於用友網絡這樣向雲訂閲模式轉型的軟件公司來説,應收賬款的大幅增加,是否意味着2022年公司在實施和交付上出現了問題而導致回款困難呢?

對於淨利潤虧損的原因,在2022年半年報發佈時,用友網絡解釋稱主要是因為加大研發投入、加大銷售和市場投入,以及2021年處置暢捷通支付技術有限公司股權的一次性收益所致。在之后的三季報中,用友網絡同樣重複了這個解釋。

用友網絡的業務共有云服務、軟件服務、金融服務三大模塊,其中雲服務是用友網絡的主營業務。

自2020年起,用友網絡通過調整業務框架和發展戰略方向,推出雲業務訂閲模式,期望構建全球領先的企業雲服務平臺。針對巨型、大型、中型、小型四種不同體量的企業,陸續推出了 U8 Cloud、NC Cloud、YonBIP、Yonsuite、U9 Cloud等雲計算產品,併兼具訂閲和許可的雙重收費模式。

但向雲服務的轉型,並沒有換來甜蜜的果實。在向雲服務轉型的2020年,用友網絡市值最高超1700億元,「雲茅」之稱由此而來;但到如今2023年1月16日收盤,市值僅為819.95億元,市值直接腰斬,足以證明市場資金不認可的態度。

數據顯示,在轉型過程中,用友網絡的雲服務業務保持了40%左右的同比增速,雲服務累計付費客户也有54.3%的同比增長,但還是遠遠落后於同行。

用友網絡在解釋業績下降時,稱其中最重要的一個原因是研發方面的投入。不過,翻看用友網絡的歷史財報,2019年-2021年期間,研發費用佔營業總成本的百分比均低於23%。而多個競爭對手均超過25%甚至達到30%。

大手筆的研發投入,其中一項直觀的衡量指標是專利數量的多寡,這是衡量企業競爭力的一大重要指標。數據顯示,截至2022年7月,用友網絡共有888件專利,而同業的金蝶則有1403件,遠超用友網絡。

不過,與其它競爭對手集中於中小微客户服務不同的是,用友網絡的主要收入來源是大客户,而這也是此次組織變革的重要方向。要服務好大客户並並非易事,難點在於大客户往往需要定製化的服務,議價能力也較強,這可能纔是用友網絡的毛利率低於同行的關鍵。

如今,用友網絡將組織架構細分為23個行業,這些行業需求不盡相同,用友網絡的雲服務轉型壓力顯而易見。而在改革之后,為提高組織效率和改善用户體驗,做精每一個行業,用友網絡勢必要付出更多的人力、物力,投入更多的資金支持,短期內又會面臨較大的成本壓力。

「雲茅」神話不再?

查閲數據顯示,目前用友網絡機構股東總數已由2021年年末的434家下降至2022年中報的342家,到三季度更僅剩下61家。

作為近些年用友網絡「最長情投資者」,葛衞東2022年一季度減持了約4500萬股(佔流通股的1%),消失在了十大流通股東的名單中。這也是自2017年三季度以來,這份名單中首次沒有葛衞東的身影。

2016年提出雲轉型后,用友網絡雖然業績得到提升,但是由於啟動較晚不免錯失一大部分市場。

這迫使淡出兩年的王文京重新迴歸,但在迴歸用友網絡之后,做出的前三次變革收效甚微,譬如拆分上市、母公司定增,均倍受詬病。以后者為例,此一做法套牢了多個機構投資人。

參與用友網絡定增機構名單

2022年初,王文京發起了用友網絡歷史上規模最大的一次定向增發募集資金行動。總共募得資金52.98億元,合計約1.66億股。其中不乏明星資本的身影,如高瓴、GIC、大小摩、高毅、易方達、中金、葛衞東等。

此次募資的股票發行價格為31.95元/股,然而截至1月16日收盤,用友網絡的股價已跌至23.88元/股。17家參與方合計虧損約13.53億元。

據華夏時報此前報道,此次定增吸引大批明星投資機構,跟用友網絡明知業績不佳卻做出高於實際的「業績指引」不無關係。然而用友網絡卻表示從未給過機構方任何「投資承諾」。此舉也讓用友網絡陷入了信任危機。

拋開該事件對於用友網絡的消極影響,不論用友網絡是否給出了業績指引,用友網絡業績持續下滑,已經是不爭的事實。

有此先例在前,用友網絡自2022年以來的各項拆分子公司上市的資本運作,或受到質疑,或推進不順。而密集的資本操作,也是用友網絡長期以來業績持續下滑的連鎖反應。

以2022年3月在科創板登陸的用友汽車為例,其實是給汽車公司做軟件開發服務的軟件公司,且多年業績波動極大。2018年至2021年上半年,用友汽車累計分紅2.4億元,超過一半的歸母淨利潤都被用於分紅,貢獻給了用友網絡等股東。

除此之外,另外兩家由用友網絡拆分出的公司:用友金融、新道科技啟動北交所上市,其中用友金融已收到了北交所三輪問詢函;用友旗下專為小微企業提供雲服務的暢捷通也在2021年3月啟動了創業板上市輔導。

在北交所的三次問詢中,用友金融業績波動幅度大、產品青黃不接、持續盈利能力存疑、向股東進行利益輸送成為監管層重點關注的問題。

如果從母公司的收益來看,用友汽車、新道科技和用友金融三家企業的大股東均為用友網絡,意味着上市后的資本市場收益,在財務報表上都會被計入用友網絡的投資收益,而這會在一定程度上遮蓋其真實的核心業務盈利能力。

更值得關注的是,在密集資本運作的同時,用友網絡此前的用户問題並沒有得到有效解決,在譬如知乎等平臺上,關於用友網絡產品的問題被多處吐槽。

2022年,用友旗下暢捷通還遭到勒索病毒攻擊,江門市政府、四川省公安廳等多個政府機構相繼發佈相關情況的通報。而暢捷通方面在回覆中首先將責任歸咎於客户自己,表示部分受影響的客户軟件安裝方式為自有部署,且未做必要的網絡安全防護。

資本運作成效不佳,推出重磅產品的同時,卻又有多款產品存在瑕疵或是產品力不足的問題,用友推行的新組織架構能否解決過去一年一直困擾的問題,尚待時間來證明。

寫在最后

在ERP時代,用友網絡是獨一無二的冠軍;但在進入雲時代后,用友網絡還沒有建立起可靠的領先優勢。

在向數字化轉型的過程,大企業定製化要求更高,對SaaS雲服務的數據安全性、合規性、性能等方面提出了更高的要求,因而更偏愛私有云或者私有云為主的混合雲。

用友網絡以大企業客户為重,優勢在於迅速提升整體營收,但成果難以複用,亦有拉低利率的困擾。

更重要的是,近兩年面臨央國企數智化+國產化的市場機遇,用友網絡面臨的市場競爭正在加劇。

IaaS領域已經出現了新的壟斷者,阿里雲、華為雲和騰訊雲三巨頭合計佔據的市場份額超過80%。SaaS和PaaS的市場邊界則變得模糊,雲服務廠商都試圖進行擴展,以期能提供一站式的IT服務。

在企業SaaS雲服務行業,還有更多虎視眈眈的后來者在競爭廝殺,商業競爭白熱化,特別是阿里、騰訊等已開始介入;部分央企也在自研自給,已成為一片紅海市場。

成則由危轉機,敗或萬劫不復。在主營業務停滯不前、業績連續下滑的背景下,推出BIP3產品之后,能否藉助組織變革重新殺出一條路?這是對王文京和用友網絡的一次生死考驗,而現在最大的問題是,留給用友的時間真不多了。

推薦文章

新股申購 | 2只新股今起招股!「機器人大腦第一股」 仙工智能一手入場費5131.24港元,麥科醫藥-B一手入場費4242.36港元

華爾街如何操盤完成SpaceX史上最大規模IPO

華盛早報 | 特朗普放話美伊協議已達成!美股期指、黃金、白銀全線拉昇;木頭姐4.4億美元大舉買入SpaceX;SK海力士計劃8月赴美上市

美國堅持簽約時間表 伊朗提出不同協議版本 美伊談判疑雲密佈

特朗普稱美伊協議定於周日簽署 屆時霍爾木茲海峽將立即重開

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中