熱門資訊> 正文

淡化「文具」、市值暴跌,晨光還能講好新故事嗎?

2023-01-17 14:14

「2022年下半年的生意受影響嚴重,尤其11月、12月,批發市場、物流接連停擺,‘新十條’頒佈后,顧客又少得可憐。」

陳剛(化名)的晨光文具店在北京開了十余年,他的遭遇在加盟商中頗具代表性,「客流量連年下降,進貨價卻一直提升」。

曾幾何時,「M&G」紅黑相間的招牌遍佈街頭巷尾,但近年來小商家生存環境堪憂,經銷商、加盟商被透支,「文具茅」的關環逐漸褪去。

提及晨光的發家史,既有義務教育普及率不斷提升的時代背景,更有其強大的線下銷售網絡。

據晨光股份招股書顯示,截至2014年9月30日,各類終端在全國校邊商圈的覆蓋率約80%。以此為基礎,建立在上萬家零售店的傳統核心業務,一度佔晨光營收比重的90%。

隨着「人口紅利」轉向「人心紅利」,薄利多銷模式的天花板顯現。疊加疫情暴發、教育辦公線上化,文具消費受供需兩端影響,壓力也從品牌廠商傳到門店下游。

反映在資本市場,2021年下半年以來,其股價持續下跌,市值與最高點相比幾近折腰。為挽救頹勢,改革成為晨光的主旋律。

但無論是弱化C端銷售的姿態,還是新業務的推進,都未能讓晨光股份擺脫增收不增利的窘境,「童年回憶」晨光會變成「時代的眼淚」嗎?

01

線上受困,線下見頂

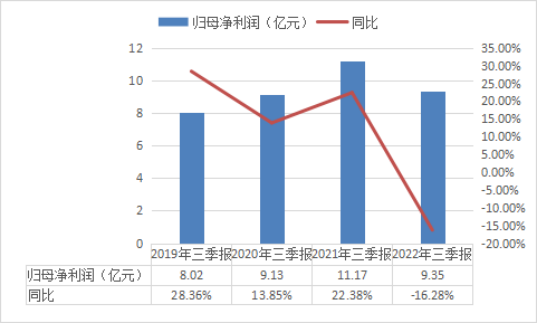

晨光股份2022三季報顯示,其公司主營收入137.3億元,同比上升12.99%。歸母淨利潤僅9.35億元,同比下降16.28%。

36氪根據財報數據製圖

36氪根據財報數據製圖

對於前三季度淨利潤下滑的原因,晨光股份在投資者平臺表示,上海在2022年7月趨向恢復,但全國疫情多點散發對經營仍有影響。由於傳統核心業務的總部和生產基地以及新業務的總部位於上海,在2022年半年報中,晨光股份就表示,持續兩個多月的封控管理對公司生產經營的各方造成很大影響。

業內觀點更偏向於,疫情只是將晨光的問題暴露,尤其是零售業最關鍵的渠道困境。儘管晨光2011年就已探索線上,卻反響平平。

2022上半年,晨光股份總營收達84.33億元,同比增長9.72%。其中,晨光科技(線上全平臺營銷和授權店鋪管理)僅實現收入2.3億元,同比增長2%。

據該數據計算,晨光文具線上營收佔比僅為2.73%。近5年來,晨光科技的營收佔比始終不足5%。

2019年、2020年,晨光的線上營收佔比雖略有提升,2021年和2022年又迅速下降。最為關鍵的是,2019年,晨光科技處於虧損狀態。

晨光迴應稱,線上業務的虧損主要受產品毛利率和費用投入變化影響。這也從側面反映出,晨光在線上的「以價換量」。

而晨光在線上發展受挫的同時,線下渠道已增長見頂。

截至2022上半年,全國有超過8萬家使用「晨光文具」店招的零售終端,相較於2019年來説,減少近5千家。從數量上看,晨光文具的線下渠道仍非常強勢,但已很難挖掘出新增長點。

儘管疫情防控放開,晨光店主們仍面臨不確定性。陳剛表示,目前尚未確定開學時間,面對未來的第二波感染高峰,閉店、減緩進貨是*能做的。

或因此,晨光加快了「新零售業務」的擴展,於2013年推出了面向學生羣體的晨光生活館,又在2016年推出了以「品質女性」為目標的九木雜物社。2018年7月,九木雜物社開啟加盟模式,但受疫情影響,九木的開店速度放緩。

2019年,晨光新零售業務營收6.01億元,同比增長達到96.34%。隨着疫情的反覆,其營收時增時減。2022上半年,晨光新零售業務營收僅4.3億元,同比去年減少10%,約佔總營收的5%。

且高租金、重運營的零售大店生意始終想象空間不大。被重點關注的「九木雜物社」的收入貢獻非常有限。2021財年,晨光生活館(含九木雜物社)淨虧損2108.65萬元。

02

「薄利多銷」遇瓶頸?

2022年3月,彼時的晨光文具公告,將證券簡稱變更為「晨光股份」。對於更名理由,晨光提到,新業務快速發展,收入佔總營業收入比重逐年增大。

這似乎意味着,晨光顯露出弱化文具、甚至拋棄C端銷售的姿態。此前晨光一個重要舉措是,面向政府、企事業單位等辦公客羣,開設辦公直銷業務「晨光科力普」。

億邦智庫發佈的《2022數字化採購發展報告》顯示,中國數字化採購總額為174萬億。萬億市場規模下,晨光股份不可謂不重視,B端業務更是由董事長陳文湖親自管理。

公開資料顯示,晨光科力普現已覆蓋全國31個省市,服務於政府、金融、央國企、中間市場、MA(世界500強)5大類超過6萬家的各類客户。疫情期間,晨光科力普也在持續擴張。2021年,更是入圍國家能源集團、中國通用技術集團等項目。

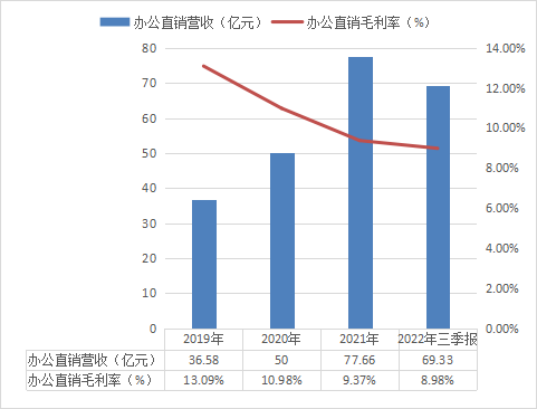

業績上,晨光股份的辦公直銷業務也帶來不小回報。2022年前三季度,晨光科力普實現營業收入69.33億元,同比增長40.57%,一躍成為主要收入來源。

但辦公用品仍有「薄利多銷」的特質,政企辦公領域競爭激烈。

據媒體公開報道,2021年,得力的政企採購業務就已突破100億。這些都導致,晨光科力普無法通過提價提升毛利率。2022年前三季度,晨光辦公直銷產品的毛利率僅8.98%,排在主要產品的末位。

36氪根據財報數據製圖

36氪根據財報數據製圖

To B業務的另一面則是難以規避的應收賬款風險。截至2022年前三季度末,晨光股份應收賬款28.97億元,較上年末增加68.37%。晨光股份對此迴應稱,應付賬款大部分來源於科力普,主要是商品採購,央企、政府、金融客户的賬期較一般企業更長。

IPG中國首席經濟學家柏文喜補充道,企業在與這類用户的交易談判中,博弈能力較差。「在未來,面向政企採購的業務發展或受限制。」

03

國產文具路漫漫

實際上,疫情下面臨危機的國產文具企業不止晨光一家。

早前有媒體曝出,伴隨了一代人記憶的「真彩文具」已轉向玩具生產。2022年3月,東莞製造大廠「虎門南柵國際」倒閉,其生產的活頁夾產品曾佔全球市場份額的60%。

同年8月,晨光股份的高端化策略遭到「反噬」,「航海王unique黑金系列」賣出一支筆55元的高價,「文具刺客」登上熱搜。

2022半年報顯示,晨光股份每年推出上千款新品,其研發費用佔比僅為1%,同比下降9.66%,消費者對於晨光抄襲的詬病也從未停止。

與國產文具品牌的發展停滯相比,日本文具風頭正盛,似乎並未過多受到疫情與行業衰退的寒氣影響。

2021年,日本文具企業利潤逆勢起飛,國譽的營業利潤同比上漲29%,百樂和三菱的純利潤分別同比增長43.7%與49.1%;斑馬的聯名款文具定價也越來越高。

同時在中國市場,日本文具品牌也受到中國消費者歡迎。

長江證券研報顯示,2011年至2020年,百樂在中國的市佔率不斷提升,超過總市場份額的2%。部分中國消費者,對斑馬聯名限量文具的瘋狂程度,不亞於炒鞋市場。去年7月,國譽株式會社(KOKUYO)中國首家文具實體店正式開業。

從海關數據看,2020年,我國進口圓珠筆數量*的國家就是日本。可以看出,日本文具正加速搶佔中國文具市場,尤其是在高端領域。

與國產文具不同的是,日本文具有「價格高、設計用心、製作精良」的特徵。全球最早的水性墨水圓珠筆、中性筆均為日本企業發明。20世紀末,日本經濟步入衰退,倒逼了企業加速內卷,用更好的創意與使用感搶奪用户。

而我國的文具產業20世紀70年代末才起步,儘管也誕生出晨光股份、得力集團、齊心集團與廣博股份四大上市公司,但整個市場仍處於「集中度低、企業規模普遍小」的階段。

《中國文具行業發展現狀分析與投資前景研究報告》顯示,2020年我國文具市場規模已達1639億元。據華經產業研究統計數據,「文具四傑」在中國市場的佔有率僅為17%。

中國銀河證券認為,防疫政策調整優化有望緩解線下場景消費限制,並恢復上學、辦公秩序,帶動文化辦公用品需求改善。也因此,更多機構給予晨光買入評級。

但對晨光而言,一支米菲兔中性筆引領潮流的時代已然過去,相較於高價文具帶來的新鮮感,贏得消費者長久注意力的關鍵還在於使用體驗。

【本文由投資界合作伙伴36氪財經授權發佈,本平臺僅提供信息存儲服務。】如有任何疑問,請聯繫(editor@zero2ipo.com.cn)投資界處理。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?