熱門資訊> 正文

珍酒李渡IPO:白酒教父操盤「廢酒廠」年入50億,兩年多燒錢14億

2023-01-17 14:05

來源:德林社

文 | 金衞

沉寂多年的白酒市場終於有了IPO的新消息。

1月13日,珍酒李渡集團有限公司(簡稱「珍酒李渡」)向港交所遞交招股書,擬於主板上市。

珍酒李渡集團的操盤手是吳向東,有着「白酒教父」之稱,2003年,吳向東收購湖南白酒品牌湘窖和開口笑,2009年又收購貴州的珍酒和江西的李渡,組成了現在的上市主體——珍酒李渡集團,一起打包推向港交所。

吳向東稱:收購這些酒廠幾乎都是百廢待興的狀態,從投資的角度來説不算好的生意。但我是抱着「愛酒」、「愛品牌」的初心更多的是收購一份熱愛,收購的是每個品牌所代表的歷史和故事。

2021年,珍酒李渡的營收破50億,達到51.02億,歸母淨利潤為5.2億元,不過公司去年業績有所疲軟,現金流告負。近年來,珍酒李渡也是不斷砸錢做廣告,兩年零九個月燒錢14億做廣告。

自2016年金徽酒掛牌上交所后,至今沒有酒企成功上市,劍南春、郎酒、國台酒業、習酒、西鳳酒等酒企先后公開上市計劃,但均未成功。珍酒李渡此次遞表港交所,有望成為7年來首家登陸資本市場的酒企,同時珍酒李渡也將衝擊「港股白酒第一股」。

珍酒李渡是誰?

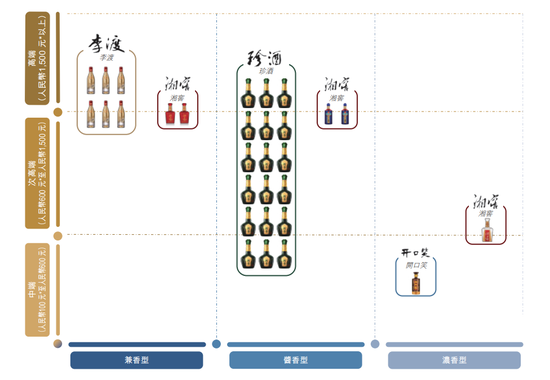

招股書顯示,珍酒李渡公司主要運營四個白酒品牌,分別為珍酒、李渡以及兩個區域品牌湘窖、開口笑。四個品牌覆蓋了兼香、醬香、濃香三種香型,以及從百元到1500元以上的價格帶。四個品牌運營主體分別為珍酒釀酒、湖南湘窖以及江西李渡三家公司。

按2021年收入計,珍酒李渡是第四大民營白酒公司及於所有擁有三種或以上香型的白酒公司中排名第三。其中,其中醬香型白酒是主要增長引擎。

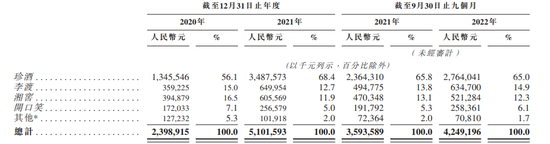

收入構成方面,珍酒品牌為其核心,貢獻了公司65%左右的收入,另外李渡酒佔據14%,湘窖、開口笑在20%以下。其中,李渡酒打高端品牌,定價在1500以上,珍酒的定價則在600至1500之間。

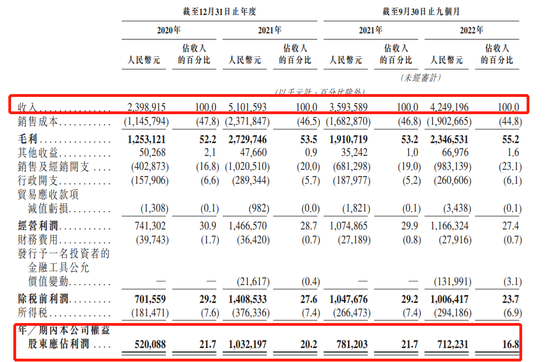

業績方面,珍酒李渡2020年、2021年及2022年前9個月(簡稱報告期)收入分別為23.99億元、51.02億元、42.49億元;歸母淨利潤分別為5.2億元、10.32億元、7.12億元。

相較於2021年1-9月,2022年同期珍酒李渡增速回落至18.2%,淨利潤也較2021年的21.7%下降至16.8%。

2020年-2021年,公司經營性現金流分別為15.24億元、9.69億元,2022年前三季度下降至-10.29億元。

毛利率方面,報告期內分別為52.2%、53.5%、55.2%。其中,高端白酒毛利率在67%左右,主要是李渡酒貢獻,但李渡的營收比重較小。

毛利率高的高端酒銷售無法提升,費用投入力度不斷提高,導致珍酒李渡的業績有所疲軟。

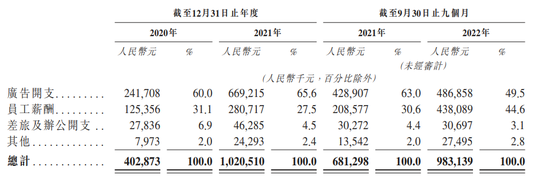

在費用方面,珍酒李渡的大部分支出在銷售及經銷開支上,主要用於僱員薪酬以及與營銷及促銷動相關的開支方面,報告期內,珍酒李渡的銷售及經銷開支分別為4.2億、10.2億、9.83億。

尤其是近兩年,珍酒李渡加大了廣告投放,廣告開支分別為2.4億、6.7億、4.87億,合計將近14億元,佔銷售及經銷費用的60%左右。

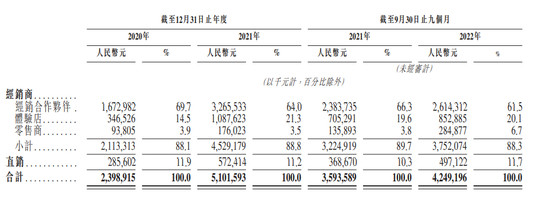

從銷售渠道來看,經銷商為公司核心銷售渠道,報告期均貢獻近九成收入,直銷渠道報告期收入佔比約10%。報告期內,公司共委聘356名、1179名及690 名新經銷合作伙伴。

爲了提振業績,珍酒李渡集團近年開展渠道調整,加大體驗店和零售店佈局,力推直營渠道,這就要求公司供養一個龐大的銷售團隊。截止2022年9月30日,公司的直銷團隊由471名銷售人員組成。

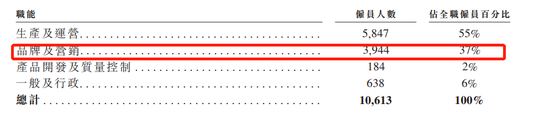

另外,公司員工總數為10613人,其中品牌及營銷人員3944人,佔全部僱員人數的37%。

報告期內,珍酒李渡的基酒產量分別為8959噸、11058噸及24474噸。目前,正在營運的生產設施包括珍酒(十字鋪)、珍酒(趙家溝)、珍酒(茅臺鎮雙龍)、李渡(第一期)、李渡(第二期)、湘窖(江北),其對應珍酒品牌基酒設計產能3.5萬噸/年,李渡基酒設計產能2000噸/年,湘窖及開口笑基酒設計產能4800噸/年。

白酒教父操盤

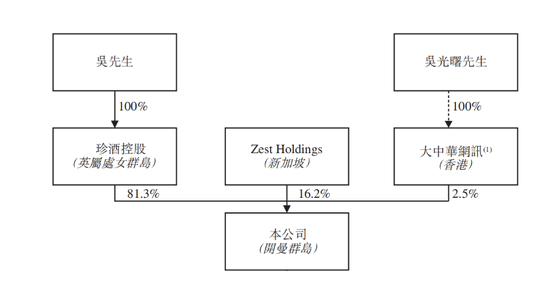

2021年9月,珍酒李渡在開曼羣島註冊成立,註冊資本為5億美元。在經過一系列注資、股權轉讓后,目前,珍酒李渡由珍酒控股持股81.3%,由Zest Holdings持股16.2%,由大中華網訊持股2.5%。

其中,珍酒控股由珍酒李渡集團創始人、董事會主席吳向東全資擁有。

在珍酒李渡的股東中,還出現了私募股權投資巨頭KKR的身影,即Zest Holdings,其於2021年6月在新加坡註冊成立,Zest Holdings由KKR&Co Inc.最終擁有。根據胡潤研究院發佈的《2019胡潤全球獨角獸活躍投資機構百強榜》,KKR排名第29位。

KKR號稱「杠杆收購天王」,被稱為金融史上最成功的產業投資機構之一。進入中國市場后,重點賽道包括消費、互聯網、醫療、教育、農業等,參與過的項目包括南孚電池、蒙牛乳業、恆安國際、聖農發展、青島海爾、優信集團等。

2021年底及2022年中,KKR分別斥資3億美元和5億美元進行投資,合計獲得珍酒李渡集團16.2%的股份。按照KKR去年年中的投資對價來算,珍酒李渡集團的估值接近50億美元,吳向東持有的公司股份估值超過40億美元。

吳向東作為酒業知名的企業家,專注酒業 27 年,曾打造出金六福等全國知名品牌,2005 年創立酒類經銷商華致酒行,並於2019年上市,現總市值140億。此外,吳向東掌控的白酒品牌還包括榆樹錢、今緣春、雁峰、無比、臨水、湘山及太白等,遍佈全國各地,不過均為中低端品牌。

目前,珍酒李渡正在改建和新建生產設施加速擴產,預計到2024年前,其基酒產能將增加2.6萬噸,其中1.66萬噸為醬香型基酒。

珍酒李渡稱,到2026年,醬香將成為中國最大的白酒香型,銷售額約佔市場的41.8%,因此企業需要快速擴大產能,鞏固其市場領導地位和增加盈利能力。

不過,目前各大醬酒公司紛紛擴產,未來產能能否消化依然是個問題。

這次珍酒李渡IPO所募集資金將主要用於未來5年為生產設施發展提升產能、品牌建設和市場推廣、拓展銷售渠道,部分用於提升數字化水平和補充運營資金等。

對於珍酒李渡IPO的情況,我們將進一步關注。

推薦文章

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%